Handbuch zur Kalkulation der Ausbildungskosten - GKV ...

Handbuch zur Kalkulation der Ausbildungskosten - GKV ...

Handbuch zur Kalkulation der Ausbildungskosten - GKV ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Handbuch</strong> <strong>zur</strong> <strong>Kalkulation</strong> von <strong>Ausbildungskosten</strong><br />

Version 1.0 – 31.08.2009<br />

Kapitel 6: Darstellung des <strong>Kalkulation</strong>sergebnisses<br />

6. DARSTELLUNG DES KALKULATIONSERGEBNISSES<br />

6.1 Kosten nach Kostenartengruppen<br />

Für die Datenübermittlung sind die <strong>Ausbildungskosten</strong> je Beruf geglie<strong>der</strong>t<br />

nach Kostenartengruppen aufzubereiten. Damit sind Kostenbeträge für die<br />

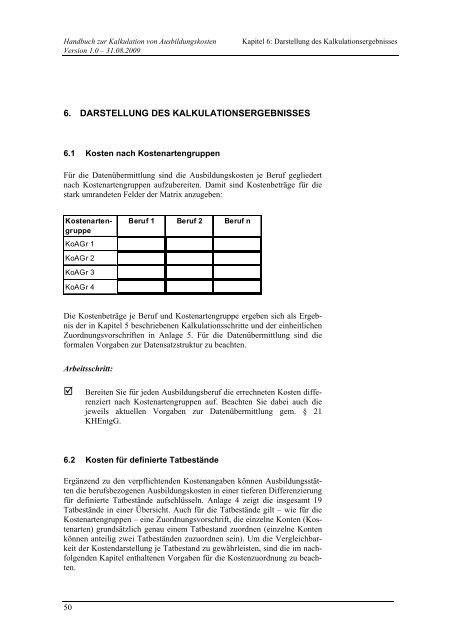

stark umrandeten Fel<strong>der</strong> <strong>der</strong> Matrix anzugeben:<br />

Kostenartengruppe<br />

KoAGr 1<br />

KoAGr 2<br />

KoAGr 3<br />

Beruf 1 Beruf 2 Beruf n<br />

KoAGr 4<br />

Die Kostenbeträge je Beruf und Kostenartengruppe ergeben sich als Ergebnis<br />

<strong>der</strong> in Kapitel 5 beschriebenen <strong>Kalkulation</strong>sschritte und <strong>der</strong> einheitlichen<br />

Zuordnungsvorschriften in Anlage 5. Für die Datenübermittlung sind die<br />

formalen Vorgaben <strong>zur</strong> Datensatzstruktur zu beachten.<br />

Arbeitsschritt:<br />

<br />

Bereiten Sie für jeden Ausbildungsberuf die errechneten Kosten differenziert<br />

nach Kostenartengruppen auf. Beachten Sie dabei auch die<br />

jeweils aktuellen Vorgaben <strong>zur</strong> Datenübermittlung gem. § 21<br />

KHEntgG.<br />

6.2 Kosten für definierte Tatbestände<br />

Ergänzend zu den verpflichtenden Kostenangaben können Ausbildungsstätten<br />

die berufsbezogenen <strong>Ausbildungskosten</strong> in einer tieferen Differenzierung<br />

für definierte Tatbestände aufschlüsseln. Anlage 4 zeigt die insgesamt 19<br />

Tatbestände in einer Übersicht. Auch für die Tatbestände gilt – wie für die<br />

Kostenartengruppen – eine Zuordnungsvorschrift, die einzelne Konten (Kostenarten)<br />

grundsätzlich genau einem Tatbestand zuordnen (einzelne Konten<br />

können anteilig zwei Tatbeständen zuzuordnen sein). Um die Vergleichbarkeit<br />

<strong>der</strong> Kostendarstellung je Tatbestand zu gewährleisten, sind die im nachfolgenden<br />

Kapitel enthaltenen Vorgaben für die Kostenzuordnung zu beachten.<br />

50