Mck Wissen | Pricing - Brand Eins

Mck Wissen | Pricing - Brand Eins

Mck Wissen | Pricing - Brand Eins

WENIGER ANZEIGEN

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

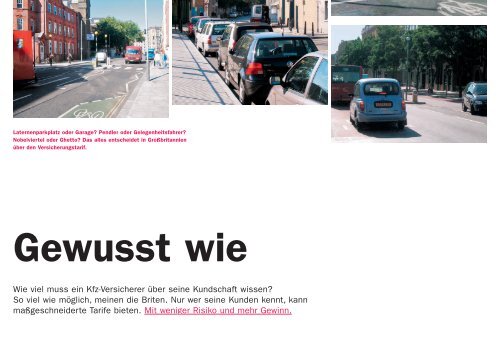

Laternenparkplatz oder Garage? Pendler oder Gelegenheitsfahrer?<br />

Nobelviertel oder Ghetto? Das alles entscheidet in Großbritannien<br />

über den Versicherungstarif.<br />

Gewusst wie<br />

Wie viel muss ein Kfz-Versicherer über seine Kundschaft wissen?<br />

So viel wie möglich, meinen die Briten. Nur wer seine Kunden kennt, kann<br />

maßgeschneiderte Tarife bieten. Mit weniger Risiko und mehr Gewinn.