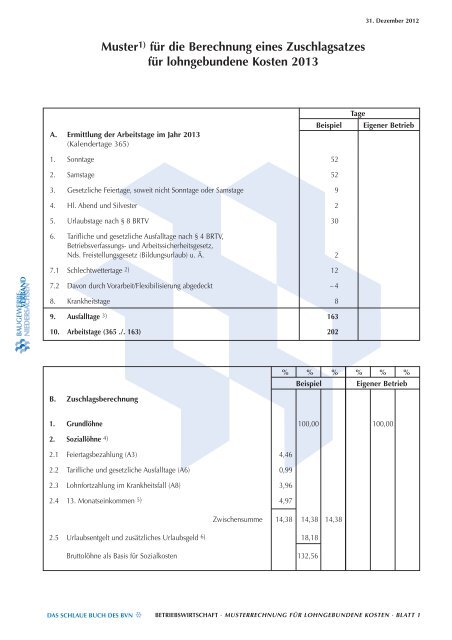

Muster1) für die Berechnung eines Zuschlagsatzes

Muster1) für die Berechnung eines Zuschlagsatzes

Muster1) für die Berechnung eines Zuschlagsatzes

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

31. Dezember 2012<br />

Muster 1) <strong>für</strong> <strong>die</strong> <strong>Berechnung</strong> <strong>eines</strong> <strong>Zuschlagsatzes</strong><br />

<strong>für</strong> lohngebundene Kosten 2013<br />

A. Ermittlung der Arbeitstage im Jahr 2013<br />

(Kalendertage 365)<br />

Beispiel<br />

Tage<br />

Eigener Betrieb<br />

1. Sonntage 52<br />

2. Samstage 52<br />

3. Gesetzliche Feiertage, soweit nicht Sonntage oder Samstage 9<br />

4. Hl. Abend und Silvester 2<br />

5. Urlaubstage nach § 8 BRTV 30<br />

6. Tarifliche und gesetzliche Ausfalltage nach § 4 BRTV,<br />

Betriebsverfassungs- und Arbeitssicherheitsgesetz,<br />

Nds. Freistellungsgesetz (Bildungsurlaub) u. Ä. 2<br />

7.1 Schlechtwettertage 2) 12<br />

BAUGEWERBE-<br />

VERBAND<br />

NIEDERSACHSEN<br />

7.2 Davon durch Vorarbeit/Flexibilisierung abgedeckt – 4<br />

8. Krankheitstage 8<br />

9. Ausfalltage 3 ) 163<br />

10. Arbeitstage (365 ./. 163) 202<br />

% % % % % %<br />

Beispiel Eigener Betrieb<br />

B. Zuschlagsberechnung<br />

1. Grundlöhne 100,00 100,00<br />

2. Soziallöhne 4 )<br />

2.1 Feiertagsbezahlung (A3) 4,46<br />

2.2 Tarifliche und gesetzliche Ausfalltage (A6) 0,99<br />

2.3 Lohnfortzahlung im Krankheitsfall (A8) 3,96<br />

2.4 13. Monatseinkommen 5) 4,97<br />

Zwischensumme 14,38 14,38 14,38<br />

2.5 Urlaubsentgelt und zusätzliches Urlaubsgeld 6) 18,18<br />

Bruttolöhne als Basis <strong>für</strong> Sozialkosten 132,56<br />

DAS SCHLAUE BUCH DES BVN<br />

BETRIEBSWIRTSCHAFT · MUSTERRECHNUNG FÜR LOHNGEBUNDENE KOSTEN · BLATT 1

31. Dezember 2012<br />

% % % % % %<br />

Beispiel Eigener Betrieb<br />

Übertrag 132,56 14,38<br />

3. Sozialkosten<br />

3.1 Beiträge an <strong>die</strong> Sozialkassen 19,80<br />

3.2 Winterbau-Umlage 1,20<br />

3.3 Krankenversicherung 7,30<br />

3.4 Rentenversicherung 9,45<br />

3.5 Arbeitslosenversicherung 1,50<br />

3.6 Pflegeversicherung 1,03<br />

3.7 Berufsgenossenschaft 7) 7,08<br />

3.8 Mutterschaftsgeld 8) 0,20<br />

3.9 Insolvenzgeld-Umlage 0,15<br />

47,71<br />

47,71 x (132,56 – 4,97)<br />

Umrechnung auf 100<br />

60,87<br />

Basis Grundlohn 9 )<br />

(47,71 – 21,00) x 4,97<br />

100<br />

1,33<br />

3.10 Schwerbehindertenausgleichsabgabe 10 ) 0,25<br />

4. Lohngebundene Kosten 76,8<br />

Anmerkungen<br />

1) Nur beispielhafte <strong>Berechnung</strong>! Die Ausfalltage und <strong>die</strong> einzelnen Prozentsätze müssen an <strong>die</strong> jeweiligen<br />

betrieblichen Verhältnisse angepasst werden.<br />

BAUGEWERBE-<br />

VERBAND<br />

NIEDERSACHSEN<br />

2) Der <strong>Berechnung</strong> liegt der Mittelwert <strong>für</strong> einen langjährigen Zeitraum zugrunde. Regional bzw. betrieblich können<br />

sehr starke Abweichungen auftreten.<br />

3) Evtl. anfallende Ausfalltage wegen Kurzarbeit außerhalb der Schlechtwetterzeit sind firmenindividuell<br />

zu berücksichtigen.<br />

4) Die Ermittlung des prozentualen <strong>Zuschlagsatzes</strong> <strong>für</strong> Soziallöhne erfolgt nach der Formel:<br />

Anzahl der jeweiligen Ausfalltage x 100<br />

Summe der Arbeitstage<br />

5) Die gewerblichen Arbeitnehmer in Niedersachsen erhalten nach dem zwar gekündigten, aber nach wie vor nachwirkenden<br />

Tarifvertrag ein 13. Monatseinkommen in Höhe des 93-fachen ihres aktuellen Gesamttarifstundenlohnes.<br />

Es verringert sich um jeweils zwei Gesamttarifstundenlöhne je Ausfalltag <strong>für</strong> den 1. bis 3. Krankheitstag <strong>eines</strong><br />

Krankheitsfalles, <strong>für</strong> jeden krankheitsbedingten Ausfalltag mit Anspruch auf Entgeltfortzahlung ab der vierten<br />

Woche sowie <strong>für</strong> unentschuldigtes Fehlen. In der hier vorgenommenen <strong>Berechnung</strong> werden insgesamt 12 Stunden<br />

(6 Tage x 2 Stunden) abgezogen, weil davon ausgegangen wird, dass bei durchschnittlich 8 Tagen Krankheit zwei<br />

Krankheitsfälle vorliegen.<br />

(93 – 12) x 17,07 €<br />

x 100 =<br />

1.382,67 € x 100 = 4,97%<br />

202 x 8 x 17,20 € (GTL einschl. VL) 27.795,20 €<br />

Betriebe, <strong>die</strong> von der Möglichkeit Gebrauch machen, durch einzelvertragliche Vereinbarungen anstelle<br />

der bisherigen Leistungen nach den gekündigten Ta rifverträgen über ein 13. Monatseinkommen ein geringeres<br />

13. Monatseinkommen festzulegen, müssen hier individuell rechnen.<br />

DAS SCHLAUE BUCH DES BVN<br />

BETRIEBSWIRTSCHAFT · MUSTERRECHNUNG FÜR LOHNGEBUNDENE KOSTEN · BLATT 1

31. Dezember 2012<br />

Fortsetzung Anmerkungen<br />

6) Der Arbeitnehmer erhält <strong>für</strong> den Urlaub eine Urlaubsvergütung von 14,25 Prozent des Bruttolohnes, vermindert<br />

um <strong>die</strong> Höhe des 13. Monatseinkommens. Die Urlaubsvergütung ermittelt sich wie folgt:<br />

(100 + 14,38 – 4,97) x 14,25 = 18,18%<br />

85,75<br />

7) Die BG Bau wird erst im Frühjahr Aussagen zur weiteren Beitragsentwicklung machen können, so dass in der<br />

vorliegenden <strong>Berechnung</strong> weiterhin mit den <strong>für</strong> 2012 gültigen Vorschüssen gerechnet wurde.<br />

8) Ab Januar 2006 sind alle Betriebe – unabhängig von ihrer Betriebsgröße – verpfli chtet, am Umlageverfahren<br />

<strong>für</strong> das Mutterschaftsgeld teilzunehmen. Die Beitragsbemessung wird mit 0,2 Prozent des Bruttolohnes angesetzt.<br />

9) Das tarifliche 13. Monatseinkommen gehört nicht zum Bruttolohn im tarifrechtlichen Sinne – und damit auch<br />

nicht in <strong>die</strong> Bruttolohnsumme als Bemessungsgrundlage <strong>für</strong> <strong>die</strong> Sozialkassenbeiträge und <strong>die</strong> Winterbau-<br />

Umlage <strong>für</strong> gewerbliche Arbeitnehmer.<br />

BAUGEWERBE-<br />

VERBAND<br />

NIEDERSACHSEN<br />

10) Arbeitgeber, <strong>die</strong> über mindestens 20 Arbeitsplätze verfügen, sind verpflichtet, auf 5 Prozent der Arbeitsplätze<br />

Schwerbehinderte zu beschäftigen oder, falls <strong>die</strong>s nicht geschieht, eine entsprechende Ausgleichsabgabe<br />

(115,00 € je nicht besetzten Arbeitsplatz und Monat) zu entrichten. Werte sind firmenindividuell einzusetzen.<br />

In <strong>die</strong>sem Beispiel wird ein Betrieb mit 20 Beschäftigten und einem nicht besetzten Platz unterstellt. Bei 202<br />

Arbeitstagen mit 8 Arbeitsstunden pro Tag und einem Gesamttarifstundenlohn (einschl. VL) von 17,20 €/Std.<br />

errechnet sich der Schwerbehindertenausgleich wie folgt:<br />

1 Platz x 115,00 €/Monat x 12 Monate x 100<br />

= 0,25%<br />

20 Mitarbeiter x 27.795,20 € je Mitarbeiter und Jahr<br />

Abkürzungen<br />

GTL = Gesamttarifstundenlohn<br />

VL = Vermögenswirksame Leistungen<br />

DAS SCHLAUE BUCH DES BVN BETRIEBSWIRTSCHAFT · MUSTERRECHNUNG FÜR LOHNGEBUNDENE KOSTEN · BLATT 2