Muster1) für die Berechnung eines Zuschlagsatzes

Muster1) für die Berechnung eines Zuschlagsatzes

Muster1) für die Berechnung eines Zuschlagsatzes

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

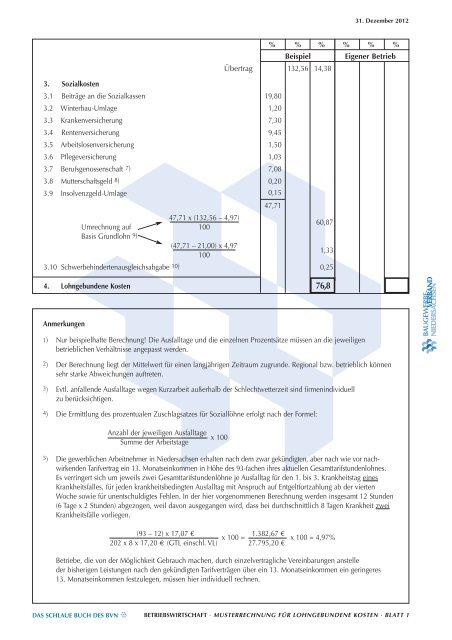

31. Dezember 2012<br />

% % % % % %<br />

Beispiel Eigener Betrieb<br />

Übertrag 132,56 14,38<br />

3. Sozialkosten<br />

3.1 Beiträge an <strong>die</strong> Sozialkassen 19,80<br />

3.2 Winterbau-Umlage 1,20<br />

3.3 Krankenversicherung 7,30<br />

3.4 Rentenversicherung 9,45<br />

3.5 Arbeitslosenversicherung 1,50<br />

3.6 Pflegeversicherung 1,03<br />

3.7 Berufsgenossenschaft 7) 7,08<br />

3.8 Mutterschaftsgeld 8) 0,20<br />

3.9 Insolvenzgeld-Umlage 0,15<br />

47,71<br />

47,71 x (132,56 – 4,97)<br />

Umrechnung auf 100<br />

60,87<br />

Basis Grundlohn 9 )<br />

(47,71 – 21,00) x 4,97<br />

100<br />

1,33<br />

3.10 Schwerbehindertenausgleichsabgabe 10 ) 0,25<br />

4. Lohngebundene Kosten 76,8<br />

Anmerkungen<br />

1) Nur beispielhafte <strong>Berechnung</strong>! Die Ausfalltage und <strong>die</strong> einzelnen Prozentsätze müssen an <strong>die</strong> jeweiligen<br />

betrieblichen Verhältnisse angepasst werden.<br />

BAUGEWERBE-<br />

VERBAND<br />

NIEDERSACHSEN<br />

2) Der <strong>Berechnung</strong> liegt der Mittelwert <strong>für</strong> einen langjährigen Zeitraum zugrunde. Regional bzw. betrieblich können<br />

sehr starke Abweichungen auftreten.<br />

3) Evtl. anfallende Ausfalltage wegen Kurzarbeit außerhalb der Schlechtwetterzeit sind firmenindividuell<br />

zu berücksichtigen.<br />

4) Die Ermittlung des prozentualen <strong>Zuschlagsatzes</strong> <strong>für</strong> Soziallöhne erfolgt nach der Formel:<br />

Anzahl der jeweiligen Ausfalltage x 100<br />

Summe der Arbeitstage<br />

5) Die gewerblichen Arbeitnehmer in Niedersachsen erhalten nach dem zwar gekündigten, aber nach wie vor nachwirkenden<br />

Tarifvertrag ein 13. Monatseinkommen in Höhe des 93-fachen ihres aktuellen Gesamttarifstundenlohnes.<br />

Es verringert sich um jeweils zwei Gesamttarifstundenlöhne je Ausfalltag <strong>für</strong> den 1. bis 3. Krankheitstag <strong>eines</strong><br />

Krankheitsfalles, <strong>für</strong> jeden krankheitsbedingten Ausfalltag mit Anspruch auf Entgeltfortzahlung ab der vierten<br />

Woche sowie <strong>für</strong> unentschuldigtes Fehlen. In der hier vorgenommenen <strong>Berechnung</strong> werden insgesamt 12 Stunden<br />

(6 Tage x 2 Stunden) abgezogen, weil davon ausgegangen wird, dass bei durchschnittlich 8 Tagen Krankheit zwei<br />

Krankheitsfälle vorliegen.<br />

(93 – 12) x 17,07 €<br />

x 100 =<br />

1.382,67 € x 100 = 4,97%<br />

202 x 8 x 17,20 € (GTL einschl. VL) 27.795,20 €<br />

Betriebe, <strong>die</strong> von der Möglichkeit Gebrauch machen, durch einzelvertragliche Vereinbarungen anstelle<br />

der bisherigen Leistungen nach den gekündigten Ta rifverträgen über ein 13. Monatseinkommen ein geringeres<br />

13. Monatseinkommen festzulegen, müssen hier individuell rechnen.<br />

DAS SCHLAUE BUCH DES BVN<br />

BETRIEBSWIRTSCHAFT · MUSTERRECHNUNG FÜR LOHNGEBUNDENE KOSTEN · BLATT 1