Magazin 196906

Magazin 196906

Magazin 196906

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Vergnügungsstätten, für Schutzräume in<br />

Sdlulen und Kindergärten.<br />

Grundsätzlich gelten für die Inanspruchnahme<br />

erhöhter steuerlicher Absetzungen die<br />

gleichen Bedingungen, wie für die Gewährung<br />

von Zusdlüssen.<br />

Oie Schutzräume müssen den technischen<br />

Anforderungen der Bautechnisch en Grundsätze<br />

entsprechen, d. h. sie müssen mindestens<br />

den Sd1Utzumfang "Grundschutz"<br />

aufweisen. Eine Erhöhung des Schutzumfanges<br />

ist jedem Bauherrn freigestellt, ohne<br />

daß sich die dadurch entstehenden Mehrkosten<br />

auf die Höhe der abschreibungsfähigen<br />

Beträge auswirkt.<br />

Die Zahl der Schutzplätze, für die erhöhte<br />

steuerlichen Abschreibungen vorgenommen<br />

werden können, hängt von der Zahl der<br />

Personen ab, die in den betreffenden Gebäuden<br />

üblicherweise wohnen. Als üblidlerweise<br />

in einem Gebäude wohnend geiten<br />

auch hier so viele Personen, wie in dem<br />

betreffenden Gebäude Wohnräume vorhanden<br />

sind. Die so erredmete Schutzplatzzahl<br />

muß nicht erreicht werden, jedoch sind in<br />

jedem Falle sieben SChutzplätze zu errichten.<br />

Mehr Sc:hutzplätze können jederzeit errichtet<br />

werden, wobei die dadurch bedingten<br />

Mehrkosten aber nicht mehr abschreibungsfähig<br />

sind.<br />

Die durch den Einbau eines Sdlutzraumes<br />

entstandenen Mehrkosten, d. h., diejenigen<br />

Kosten, die bei einer normalen Ausführung<br />

des Gebäudes nicht entstanden wären und<br />

die um etwa gewährte Zusdlüsse zu vermindern<br />

sind, können in einem Zeitraum<br />

von 12 Jahren, beginnend mit dem Jahre<br />

der Fertigstellung des Gebäudes einschließlich<br />

des Schutzraumes bei einem<br />

jährlichen Höchstsatz von 10% dieser Kosten<br />

steuerlidl voll abgesetzt werden. Bei<br />

einer Veräußerung eines Gebäudes mit<br />

Schutzraum gehen die noch nidlt in Anspruch<br />

genommenen Möglichkeiten der Abschreibung<br />

nach obiger Regelung auf den<br />

neuen Besitzer über.<br />

Der § 7 des Sc:hutzbaugesetzes besagt,<br />

daß die nicht zuschußgedeckten schutzbaubedingten<br />

Mehrkosten nur soweitsteuerlidl<br />

erhöht absetzbar sind, als sie bestImmte,<br />

durch Redltsverordnung festzulegende<br />

Höchstbeträge nicht überschreiten. Eine<br />

Pauschalierung dieser HÖchstbeträge ist<br />

deswegen vorgesehen, um einer Unzahl<br />

von Auseinandersetzungen darüber, welche<br />

Kosten im einzelnen schutzbaubedingt sind<br />

und welche nicht,zu entgehen. Die Rechtsverordnung,<br />

in der diese abschreibungsfähigen<br />

Hödlstbeträge festgelegt werden sollten,<br />

liegt noch nicht vor. Durch eine Entscheidung<br />

des Bundesministeriums des Innern<br />

wurden diese Höchstbeträge aber \lorläufig<br />

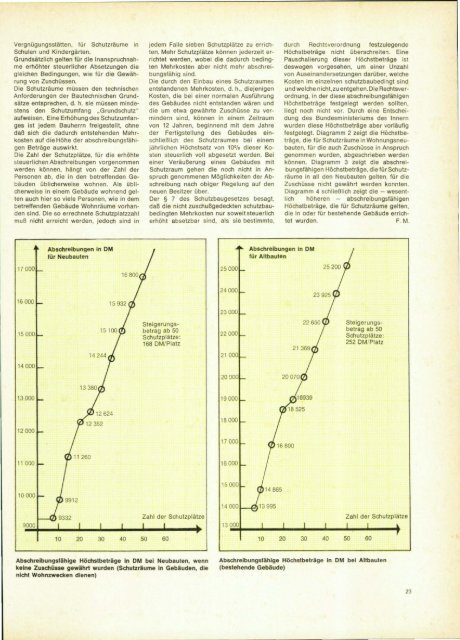

festgelegt. Diagramm 2 zeigt die Höchstbeträge,<br />

die fürSchutzräume in Wohnungsneubauten,<br />

für die auch Zuschüsse in Anspruch<br />

genommen wurden, abgesdlrieben werden<br />

können. Diagramm 3 zeigt die abschreibungsfähigen<br />

Höchstbeträge, die für SdlUtZ·<br />

räume in all den Neubauten gelten, tür die<br />

Zuschüsse nicht gewährt werden konnten.<br />

Diagramm 4 schließlich zeigt die - wesentlidl<br />

höheren - absdlreibungsfähigen<br />

Hödlstbeträge, die für Sdlutzräume gelten,<br />

die in oder für bestehende Gebäude errich·<br />

tet wurden. F. M.<br />

Absdtrelbungen in DM<br />

für Neubauten<br />

Abschreibungen In DM<br />

für Altbauten<br />

17 000<br />

25 000<br />

24 000<br />

16000<br />

23000<br />

15000<br />

Steigerungsbetrag<br />

ab 50<br />

Schutzplätze :<br />

168 DM/ Platz<br />

22000<br />

22650<br />

Steigerungsbetrag<br />

ab 50<br />

Schutzplätze:<br />

252 DM/ Platz<br />

21000<br />

14000<br />

20000<br />

13000<br />

19 000<br />

12000<br />

12352<br />

18000<br />

17 000<br />

11000<br />

16000<br />

10000<br />

900Q<br />

Zahl der Schutzplätze<br />

13000<br />

Zahl der Schutzplätze<br />

10 20 30 40<br />

50 60<br />

10 20 30 40<br />

50 60<br />

Ablchrelbungsfählge Höchstbelräge In DM bel Neubauten, wenn<br />

keine ZuschUsse gewährt wurden (Schutzräume In Gebäuden, die<br />

nicht Wohnzwecken dienen)<br />

Abschreibungsfähige Höchstbaträge In DM bel Altbauten<br />

(besiehende Gebäude)<br />

23