Bewertung von Gläubigertiteln - DocJu

Bewertung von Gläubigertiteln - DocJu

Bewertung von Gläubigertiteln - DocJu

WENIGER ANZEIGEN

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

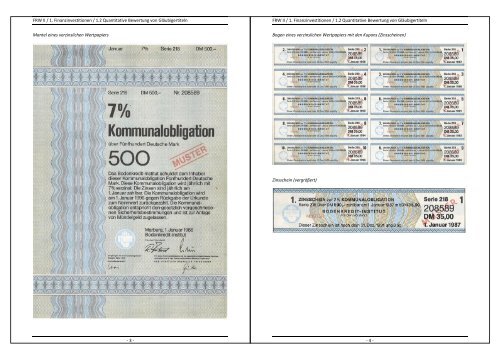

FRW II / 1. Finanzinvestitionen / 1.2 Quantitative <strong>Bewertung</strong> <strong>von</strong>Gläubigertiteln<br />

FRW II / 1. Finanzinvestitionen / 1.2 Quantitative <strong>Bewertung</strong> <strong>von</strong>Gläubigertiteln<br />

Mantel eines verzinslichen Wertpapiers<br />

Bogen eines verzinslichen Wertpapiers mit den Kupons (Zinsscheinen)<br />

Zinsschein (vergrößert)<br />

-3-<br />

-4-