Checkliste zum Jahresabschluss

Checkliste zum Jahresabschluss

Checkliste zum Jahresabschluss

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

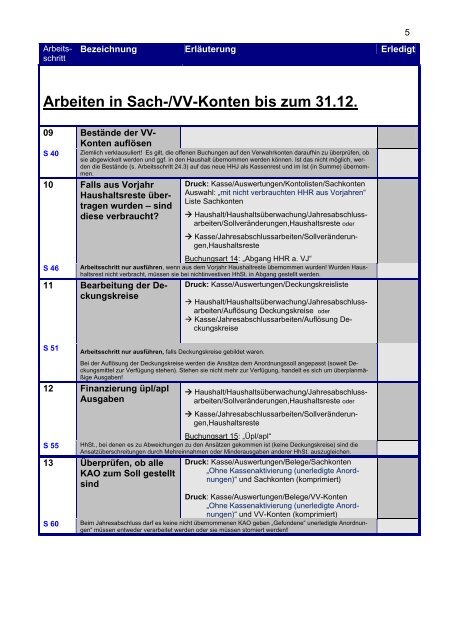

5<br />

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

Arbeiten in Sach-/VV-Konten bis <strong>zum</strong> 31.12.<br />

09 Bestände der VV-<br />

Konten auflösen<br />

S 40<br />

Ziemlich verklausuliert! Es gilt, die offenen Buchungen auf den Verwahrkonten daraufhin zu überprüfen, ob<br />

sie abgewickelt werden und ggf. in den Haushalt übernommen werden können. Ist das nicht möglich, werden<br />

die Bestände (s. Arbeitsschritt 24.3) auf das neue HHJ als Kassenrest und im Ist (in Summe) übernommen.<br />

10 Falls aus Vorjahr<br />

Haushaltsreste übertragen<br />

wurden – sind<br />

diese verbraucht?<br />

S 46<br />

Druck: Kasse/Auswertungen/Kontolisten/Sachkonten<br />

Auswahl: „mit nicht verbrauchten HHR aus Vorjahren“<br />

Liste Sachkonten<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

Buchungsart 14: „Abgang HHR a. VJ“<br />

Arbeitsschritt nur ausführen, wenn aus dem Vorjahr Haushaltreste übernommen wurden! Wurden Haushaltsrest<br />

nicht verbracht, müssen sie bei nichtinvestiven HhSt. in Abgang gestellt werden.<br />

11 Bearbeitung der Deckungskreise<br />

S 51<br />

Arbeitsschritt nur ausführen, falls Deckungskreise gebildet waren.<br />

Druck: Kasse/Auswertungen/Deckungskreisliste<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Auflösung<br />

Deckungskreise oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Auflösung Deckungskreise<br />

Bei der Auflösung der Deckungskreise werden die Ansätze dem Anordnungssoll angepasst (soweit Deckungsmittel<br />

zur Verfügung stehen). Stehen sie nicht mehr zur Verfügung, handelt es sich um überplanmäßige<br />

Ausgaben!<br />

12 Finanzierung üpl/apl<br />

Ausgaben<br />

S 55<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

Buchungsart 15: „Üpl/apl“<br />

HhSt., bei denen es zu Abweichungen zu den Ansätzen gekommen ist (keine Deckungskreise) sind die<br />

Ansatzüberschreitungen durch Mehreinnahmen oder Minderausgaben anderer HhSt. auszugleichen.<br />

13 Überprüfen, ob alle<br />

KAO <strong>zum</strong> Soll gestellt<br />

sind<br />

S 60<br />

Druck: Kasse/Auswertungen/Belege/Sachkonten<br />

„Ohne Kassenaktivierung (unerledigte Anordnungen)“<br />

und Sachkonten (komprimiert)<br />

Druck: Kasse/Auswertungen/Belege/VV-Konten<br />

„Ohne Kassenaktivierung (unerledigte Anordnungen)“<br />

und VV-Konten (komprimiert)<br />

Beim <strong>Jahresabschluss</strong> darf es keine nicht übernommenen KAO geben „Gefundene“ unerledigte Anordnungen“<br />

müssen entweder verarbeitet werden oder sie müssen storniert werden!