Checkliste zum Jahresabschluss

Checkliste zum Jahresabschluss

Checkliste zum Jahresabschluss

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

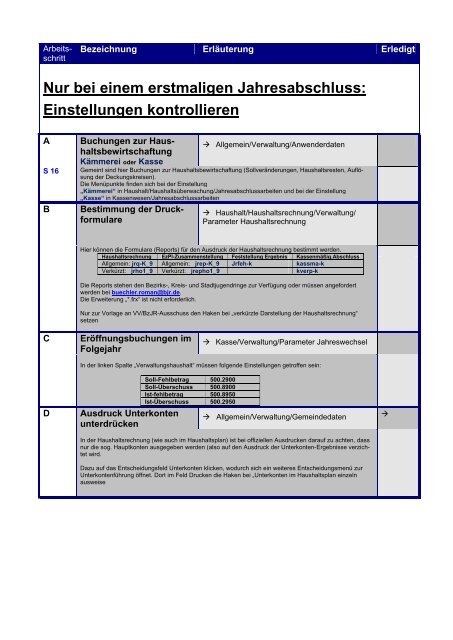

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

Nur bei einem erstmaligen <strong>Jahresabschluss</strong>:<br />

Einstellungen kontrollieren<br />

A<br />

S 16<br />

B<br />

Buchungen zur Haushaltsbewirtschaftung<br />

Kämmerei oder Kasse<br />

Allgemein/Verwaltung/Anwenderdaten<br />

Gemeint sind hier Buchungen zur Haushaltsbewirtschaftung (Sollveränderungen, Haushaltsresten, Auflösung<br />

der Deckungskreisen).<br />

Die Menüpunkte finden sich bei der Einstellung<br />

„Kämmerei“ in Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten und bei der Einstellung<br />

„Kasse“ in Kassenwesen/<strong>Jahresabschluss</strong>arbeiten<br />

Bestimmung der Druckformulare<br />

Haushalt/Haushaltsrechnung/Verwaltung/<br />

Parameter Haushaltsrechnung<br />

Hier können die Formulare (Reports) für den Ausdruck der Haushaltsrechnung bestimmt werden.<br />

Haushaltsrechnung EzPl-Zusammenstellung Feststellung Ergebnis Kassenmäßig.Abschluss<br />

Allgemein: jrq-K_9 Allgemein: jrep-K_9 Jrfeh-k kassma-k<br />

Verkürzt: jrho1_9 Verkürzt: jrepho1_9 kverp-k<br />

Die Reports stehen den Bezirks-, Kreis- und Stadtjugendringe zur Verfügung oder müssen angefordert<br />

werden bei buechler.roman@bjr.de.<br />

Die Erweiterung „*.frx“ ist nicht erforderlich.<br />

Nur zur Vorlage an VV/BzJR-Ausschuss den Haken bei „verkürzte Darstellung der Haushaltsrechnung“<br />

setzen<br />

C<br />

Eröffnungsbuchungen im<br />

Folgejahr<br />

Kasse/Verwaltung/Parameter Jahreswechsel<br />

D<br />

In der linken Spalte „Verwaltungshaushalt“ müssen folgende Einstellungen getroffen sein:<br />

Ausdruck Unterkonten<br />

unterdrücken<br />

Soll-Fehlbetrag 500.2900<br />

Soll-Überschuss 500.8900<br />

Ist-fehlbetrag 500.8950<br />

Ist-Überschuss 500.2950<br />

Allgemein/Verwaltung/Gemeindedaten<br />

In der Haushaltsrechnung (wie auch im Haushaltsplan) ist bei offiziellen Ausdrucken darauf zu achten, dass<br />

nur die sog. Hauptkonten ausgegeben werden (also auf den Ausdruck der Unterkonten-Ergebnisse verzichtet<br />

wird.<br />

Dazu auf das Entscheidungsfeld Unterkonten klicken, wodurch sich ein weiteres Entscheidungsmenü zur<br />

Unterkontenführung öffnet. Dort im Feld Drucken die Haken bei „Unterkonten im Haushaltsplan einzeln<br />

ausweise

2<br />

zu A<br />

zu B<br />

Zu C<br />

zu D

3<br />

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

Neues Haushaltsjahr anlegen<br />

01 Jahreswechsel<br />

Haushalt<br />

S 15<br />

und AH<br />

Haushalt<br />

mit Cipkom<br />

aufstellen<br />

Haushalt/Haushaltsplan/Verw./<br />

Spez.Verw.Funktionen/Jahreswechsel HH<br />

Sobald der Haushalt beschlossen ist und in Cipkom übernommen ist (Haushalt/Haushaltsplanung/Hül-,<br />

Sachkonten) kann (soll) die Jahresumstellung Haushalt erfolgen. Erst dann kann der Haushalt für das<br />

Folgejahr oder ein Nachtragshaushalt für das laufende Jahr erstellt werden.<br />

Der Arbeitsschritt 01 dient somit nur der Erinnerung, falls die Umstellung bisher übersehen wurde.<br />

02 Buchungsbereitschaft<br />

herstellen<br />

S 21<br />

Kasse/Verwaltung/Gemeindedaten<br />

Grundlage damit in zwei Haushaltsjahren (z.B. 2013 und 2014) gebucht werden kann. Der Schritt soll<br />

erfolgen, sobald die ersten Zahlungen für das kommende Jahr eingehen.<br />

Haken setzen bei „Buchen auf zwei Jahre“ (Personenkonten/Sachkonten/VV-Konten)<br />

03 Anlage der HhSt. für<br />

das Folgejahr<br />

S 22<br />

und AH<br />

Haushalt<br />

mit Cipkom<br />

aufstellen<br />

Haushalt/Haushaltsplanung/Hül-,Sachkonten<br />

Erstellung und Aktualisierung der Konten (ggf)<br />

Aktivierung Haushaltsplan (ggf.)<br />

Über die Steuerung Beginn- und Endejahr kann festgelegt werden, welche HhSt. im Folgejahr wieder,<br />

nicht mehr bzw. neu benötigt werden. Die Überarbeitung der HhSt. dient der Klarheit in der Haushaltsführung.<br />

Durch die Vorgabe „Endejahr“ wird eine HhSt. außer Vollzug gesetzt, sie darf jedoch nicht gelöscht<br />

werden, da Stammdaten erhalten bleiben müssen.<br />

04 Anlegen der VV-Konten<br />

für das Folgejahr<br />

S 23<br />

Hiermit werden die VV-Konten für das Folgejahr neu angelegt.<br />

05 Vergleich Istbestände<br />

lt. Tagesabschlusses<br />

mit Summenlisten<br />

S 27<br />

06<br />

AH Allgemeine<br />

Anordnungen<br />

u. Daueranordnungen<br />

in Folgejahr<br />

übernehmen<br />

07<br />

AH Allgemeine<br />

Anordnungen<br />

u. Daueranordnungen<br />

in Folgejahr<br />

übernehmen<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Duplizieren VV-<br />

Konten<br />

Druck: Kasse/Tagesabschlussarbeiten<br />

Druck: Kasse/Auswertungen/Kontolisten/Sachkonten<br />

Druck: Kasse/Auswertungen/Kontolisten/ VV-Konten<br />

Es wird dieSchlüssigkeit der Bücher kontrolliert, indem die Istbestände des Tagesabschlusses mit den<br />

Istbeständen auf den Sach- und VV-Konten abgeglichen werden.<br />

Dauer-Anordnungen<br />

für Folgejahr erstellen<br />

Allgemeine Anordnungen<br />

für Folgejahr<br />

erstellen<br />

08 Kontrolle der Ergebnisse<br />

der HhSt.<br />

S 31<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong><br />

arbeiten/Aktivierung Daueranordnungen<br />

<br />

Haushalt/Haushaltsüberwachung/Individuelle<br />

Auswertungen<br />

Haushalt/Haushaltsüberwachung/Anordnung<br />

Schnittstellen<br />

Kasse/Übernahme Anordnungen<br />

Eventuelle Fehler rechtzeitig bereinigen<br />

Spätere Abschlussbuchungen schon jetzt erledigen<br />

Die Kontrolle der Ergebnisse der Buchungen auf den Haushaltsstellen und VV-Konten ist eine fortdauernde<br />

Aufgabe des/r Haushaltsverantwortlichen und der Kasse, also keine typische Arbeit beim <strong>Jahresabschluss</strong>.<br />

Aber <strong>zum</strong> Jahresende hin – und zwar rechtzeitig (damit dann auch die Abschlussbuchungen<br />

rechtzeitig durchgeführt werden können) – muss diese Überprüfung in jedem Fall gemacht werden

5<br />

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

Arbeiten in Sach-/VV-Konten bis <strong>zum</strong> 31.12.<br />

09 Bestände der VV-<br />

Konten auflösen<br />

S 40<br />

Ziemlich verklausuliert! Es gilt, die offenen Buchungen auf den Verwahrkonten daraufhin zu überprüfen, ob<br />

sie abgewickelt werden und ggf. in den Haushalt übernommen werden können. Ist das nicht möglich, werden<br />

die Bestände (s. Arbeitsschritt 24.3) auf das neue HHJ als Kassenrest und im Ist (in Summe) übernommen.<br />

10 Falls aus Vorjahr<br />

Haushaltsreste übertragen<br />

wurden – sind<br />

diese verbraucht?<br />

S 46<br />

Druck: Kasse/Auswertungen/Kontolisten/Sachkonten<br />

Auswahl: „mit nicht verbrauchten HHR aus Vorjahren“<br />

Liste Sachkonten<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

Buchungsart 14: „Abgang HHR a. VJ“<br />

Arbeitsschritt nur ausführen, wenn aus dem Vorjahr Haushaltreste übernommen wurden! Wurden Haushaltsrest<br />

nicht verbracht, müssen sie bei nichtinvestiven HhSt. in Abgang gestellt werden.<br />

11 Bearbeitung der Deckungskreise<br />

S 51<br />

Arbeitsschritt nur ausführen, falls Deckungskreise gebildet waren.<br />

Druck: Kasse/Auswertungen/Deckungskreisliste<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Auflösung<br />

Deckungskreise oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Auflösung Deckungskreise<br />

Bei der Auflösung der Deckungskreise werden die Ansätze dem Anordnungssoll angepasst (soweit Deckungsmittel<br />

zur Verfügung stehen). Stehen sie nicht mehr zur Verfügung, handelt es sich um überplanmäßige<br />

Ausgaben!<br />

12 Finanzierung üpl/apl<br />

Ausgaben<br />

S 55<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

oder<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Sollveränderungen,Haushaltsreste<br />

Buchungsart 15: „Üpl/apl“<br />

HhSt., bei denen es zu Abweichungen zu den Ansätzen gekommen ist (keine Deckungskreise) sind die<br />

Ansatzüberschreitungen durch Mehreinnahmen oder Minderausgaben anderer HhSt. auszugleichen.<br />

13 Überprüfen, ob alle<br />

KAO <strong>zum</strong> Soll gestellt<br />

sind<br />

S 60<br />

Druck: Kasse/Auswertungen/Belege/Sachkonten<br />

„Ohne Kassenaktivierung (unerledigte Anordnungen)“<br />

und Sachkonten (komprimiert)<br />

Druck: Kasse/Auswertungen/Belege/VV-Konten<br />

„Ohne Kassenaktivierung (unerledigte Anordnungen)“<br />

und VV-Konten (komprimiert)<br />

Beim <strong>Jahresabschluss</strong> darf es keine nicht übernommenen KAO geben „Gefundene“ unerledigte Anordnungen“<br />

müssen entweder verarbeitet werden oder sie müssen storniert werden!

6<br />

zu 10, 11, 12 und 17

7<br />

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

14 Kassenreste/offene<br />

Sollbuchungen überprüfen<br />

Es handelt sich hierbei natürlich um eine laufende Aufgabe der Kasse:<br />

Kassenreste aus Vorjahren und offene Sollbuchungen sind Forderungen oder Verbindlichkeiten. Forderungen<br />

müssen gemahnt und eingenommen werden, Verbindlichkeiten bezahlt werden. Ziel ist es natürlich, mit<br />

so wenig wie möglichen offenen Posten ins Folgejahr zu wechseln.<br />

Welche Forderungen müssen eingetrieben werden?<br />

Welche Forderungen müssen ausgebucht werden (uneinbringliche Forderungen)<br />

Weshalb sind Verbindlichkeiten nicht gezahlt? Müssen sie ausgebucht werden? Was ist zu veranlassen,<br />

damit eine Rechnung (Verpflichtung) gezahlt werden kann?<br />

14.1 Buchungen im Ist ohne<br />

Soll<br />

S 66<br />

Druck:Kasse/Auswertungen/Belege/Sachkonten<br />

„Ist ohne Soll“ und Liste Sachkonten (komprimiert)<br />

Druck: Kasse/Auswertungen/Belege/Verwahrkonten<br />

„Ist ohne Soll“ und VV-Konten (komprimiert)<br />

Buchungen nur im Ist, also ohne Soll werden in der Haushaltsrechnung nicht berücksichtigt, ohne Bereinigung<br />

würde somit ein unzutreffendes Haushaltsergebnis entstehen.<br />

14.2 Offenes Soll lfd. HHJ<br />

auf Erfüllbarkeit<br />

überprüfen<br />

S 68<br />

Druck: Kasse/Auswertungen/Belege/Sachkonten<br />

(HHJ beachten):<br />

„Mit Kassenresten“ und Sachkonten (komprimiert)<br />

Druck: Kasse/Auswertungen/Belege/Verwahrkonten<br />

(HHJ beachten)<br />

„Mit Kassenresten“ und VV-Kt. (komprimiert)<br />

Ist eine Sollbuchung entgültig nicht realisierbar, muss die Anordnung durch eine Änderungsanordnung<br />

reduziert oder aufgehoben werden.<br />

14.3 Kassenreste (VJ) auf<br />

Erfüllbarkeit überprüfen<br />

S 70<br />

Druck: Kasse/Auswertungen/Belege/Sachkonten<br />

(HHJ beachten)<br />

„Mit Kassenresten“ und Sachkonten (komprimiert)<br />

Druck: Kasse/Auswertungen/Belege/Verwahrkonten<br />

(HHJ beachten)<br />

„Mit Kassenresten“ und Liste VV-Kt.(komprimiert)<br />

<br />

Kasse/Buchen Soll/Ist<br />

Buchungsart 3 „Abgang auf Kassenreste VJ“<br />

Kassenreste haben das Haushaltsergebnis des(r) Vorjahre(s) beeinflusst. Abgänge (= ausbuchen) beeinflussen<br />

damit ebenfalls unmittelbar das Jahresergebnis. Das Ausbuchen erfolgt durch die Buchungsart 3<br />

„Abgang auf Kassenreste“. Die Funktion kann aufgerufen werden über<br />

15 Abschluss Mittelreservierung<br />

Haushalt/Haushaltsüberwachung/Jährliche Arbeiten/<br />

Abschluss Mittelreservierung<br />

Die im Update 4.2.3 geschaffene Möglichkeit der Mittelreservierung erfordert, dass diese Verfügungen <strong>zum</strong><br />

<strong>Jahresabschluss</strong> zurückgenommen werden. Ob solche vorliegen, kann durch den Ausdruck festgestellt<br />

werden. Danach sind sie aufzuheben.<br />

16 Abschluss Aufträge <br />

Aufträge binden Haushaltsmittel stärker als Mittelreservierungen, sie fußen auf eingegangenen Verpflichtungen<br />

und können auch auf das Nachjahr übertragen werden, wenn Haushaltsreste gebildet werden dürfen.<br />

Sonst sind die Aufträge<br />

17 Können neue Haushaltsreste<br />

gebildet<br />

werden?<br />

S 72<br />

Druck: Kasse/Auswertungen/Kontolisten/Sachkonten<br />

„mit HHR rechnerisch“<br />

Liste Sachkonten – komprimiert<br />

Haushalt/Haushaltsüberwachung/Jährliche Arbeiten<br />

Buchungsart 16: „Neuer HHR“<br />

Dieser Arbeitsschritt ist nur notwendig, wenn im Haushalt einzelne HhSt. mit dem Vermerk „die Mittel sind<br />

übertragbar“ gekennzeichnet sind oder wenn bei Investitionsansätzen Mittel nicht vollständig verbraucht<br />

sind.

8<br />

zu 14.3<br />

zu 15<br />

zu 16

9<br />

Arbeitsschritt<br />

18<br />

S 74<br />

Bezeichnung Erläuterung Erledigt<br />

Jahresrechnung in<br />

Eckwerten vorbereiten<br />

Laufendes HHJ<br />

Budgetüberschuss UAB/8220 oder<br />

Budgetfehlbetrag UAB/2420<br />

Folgendes HHJ<br />

Budgetüberschuss UAB/2410 oder<br />

Budgetfehlbetrag UAB/8210<br />

Nur ein Arbeitsschritt, die ein Haushalt in Eckwerten ausgeführt und abgewickelt wird und bereits vor dem<br />

31.12. eventuelle Budgetüberschüsse/Fehlbeträge auf das Nachjahr übertragen werden. es sind die folgenden<br />

Buchungen (in Soll und Ist – Zahlungsweg Verrechnungen auszuführen<br />

19 Zum kalendarischen<br />

Jahreswechsel<br />

S 77<br />

Haushalt/Haushaltsüberwachung/<strong>Jahresabschluss</strong>arbeiten/Übertragung<br />

Anordnungen, Haushaltsreste<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Übertragung Anordnungen/Haushaltsreste<br />

Kasse/Jährliche Arbeiten/<strong>Jahresabschluss</strong>arbeiten/<br />

Übertragung der Kassenreste/Anordnungen<br />

Hinweis: Da Istbuchungen nach dem Abschlusstag in den Büchern des alten Jahres nicht mehr zulässig<br />

sind, muss die Übertragung der Kassenreste eigens erfolgen, damit der Kassenvollzug störungsfrei weitergeführt<br />

werden kann.

10<br />

zu 19

11<br />

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

Nach dem 01. 01.<br />

20 Vorläufige Jahresrechnung<br />

erstellen<br />

Druck: Haushalt/Haushaltsrechnung/ Erstellung der<br />

Jahresrechnung<br />

- Feststellung des Ergebnisses<br />

- Einzelplanübersicht<br />

- Verwaltungshaushalt (Einzelpläne 1 – 5)<br />

- Kassenmäßiger Abschluss<br />

S 81<br />

Entspricht das Jahresergebnis bereits den Erwartungen oder müssen noch weitere Abschlussbuchungen<br />

ausgeführt werden.<br />

21 Beschlussvorlage an<br />

Vorstand<br />

S 83<br />

Druck der Jahresrechnung wie Nr. 18<br />

Erstellung einer Beschlussvorlage<br />

Es ist die Aufgabe des Vorstands, inhaltlich zu bestimmen, wie das Haushaltsergebnis aussehen soll. Bewegungen<br />

zur Betriebsmittelrücklage, eventuelle Haushaltsrestebildungen sowie die Zustimmung zu überplanmäßigen<br />

Ausgaben, aber auch die Entscheidung, dass ein Haushaltsüberschuss oder Fehlbetrag ausgewiesen<br />

werden soll, beschließt der Vorstand, der für den Vollzug des Haushalts verantwortlich ist.<br />

Der vorläufige Abschluss muss bis spätestens 30.04. erfolgt sein!<br />

21 Haushaltsausgleich<br />

über Betriebsmittelrücklage<br />

S 84<br />

Vollzug der Haushaltsentscheidung durch Sollbuchung<br />

Haushaltwesen/Haushaltsüberwachung/Anordnung<br />

Übernahme Anordnungen<br />

Die Zuführung/Entnahme von Betriebsmittelrücklagen <strong>zum</strong> Haushaltsausgleich nach Beschluss des Vorstands<br />

Es wird die Anordnung auf das Vorjahr erstellt und <strong>zum</strong> Soll gestellt. Der Istvollzug kann natürlich<br />

erst im Folgejahr erfolgen.<br />

22 Vorläufige Jahresrechnung<br />

Ausdruck wie bei Arbeitsschritt 20<br />

– Endkon-<br />

trolle<br />

S 87 Kontrolle der durchgeführten Abschlussbuchungen. Gleichzeitig sind die Anlagen zur Jahresrechnung (insbesondere<br />

Rücklagen- und Schuldennachweis) sollten mit diesem Arbeitsschritt ebenfalls erstellt werden.<br />

23 Archivierung Sicherung (auf CD (dauerhaft) des Gesamtverzeichnisses<br />

CIPKOM, also nicht nur DBFS<br />

S 87<br />

Durch diese Aktivierung kann ggf. zu einem späteren Zeitpunkt das Haushaltsergebnis nochmals bearbeitet<br />

werden. Die Gesamtsicherung des Verzeichnisses CIPKOM ist auch deshalb erforderlich, da damit ältere<br />

Programmstände erhalten bleiben.<br />

24 Tagesabschluss<br />

S 87<br />

Der Tagesabschluss nach der letzten Buchung im alten Jahr ist Bedingung für die Durchführung der Übernahmebuchungen.

12<br />

zu 21

Arbeitsschritt<br />

Bezeichnung Erläuterung Erledigt<br />

25 Jahreswechsel<br />

Mit dem Jahreswechsel werden die Bücher des alten Jahres abgeschlossen und die Eröffnungsbuchungen<br />

im Folgejahr automatisch vorgenommen.<br />

Wie lang der Arbeitsschritt dauert, hängt davon ab, wie mächtig das DBFS ist, wie viele Datensätze verarbeitet<br />

werden müssen..<br />

25.1 Jahreswechsel Personenkonten<br />

S 92<br />

Kasse/ <strong>Jahresabschluss</strong>arbeiten /Jahreswechsel<br />

Personenkonten<br />

<br />

Protokoll-Ausdruck aufbewahren<br />

Dieser letzte Arbeitsschritt ist durchzuführen, auch wenn ggf. nicht mit Personenkonten gearbeitet wird. Mit<br />

diesem Arbeitsschritt ist der gesamte <strong>Jahresabschluss</strong> durchgeführt.<br />

25.2 Jahreswechsel Sachkonten<br />

S 89<br />

25.3<br />

S 91<br />

Kasse/<strong>Jahresabschluss</strong>arbeiten/Jahreswechsel<br />

Sachkonten/Übertragung der Kassenreste<br />

Kasse/ <strong>Jahresabschluss</strong>arbeiten /Jahreswechsel<br />

Sachkonten/Abschluss der Sachkonten<br />

Protokoll-Ausdrucke aufbewahren<br />

Mit dem Jahreswechsel werden die (ggf. vorhandenen) restlichen Kassen- und Haushaltsreste ins Nachjahr<br />

gebucht, der eventuelle Haushaltsüberschuss bzw. Fehlbetrag als Kassenausgaberest (500.8900) oder<br />

Kasseneinnahmerest 500.2900) und der buchmäßige Kassenbestand vorgetragen (KR und Ist) vorgetragen.<br />

Für diesen Bereich ist damit der <strong>Jahresabschluss</strong> durchgeführt.<br />

Jahreswechsel VV-<br />

Konten<br />

Kasse/ <strong>Jahresabschluss</strong>arbeiten /Jahreswechsel<br />

Verwahr-Konten/Übertragung der Kassenreste<br />

Kasse/ <strong>Jahresabschluss</strong>arbeiten /Jahreswechsel<br />

Verwahr-Konten/Abschluss der VV-Konten<br />

Protokoll-Ausdruck aufbewahren<br />

Mit dem Jahreswechsel VV-Konten werden die Bestände auf den VV-Konten im Folgejahr als Kassenrest<br />

und im Ist vorgetragen und damit die Bücher des Vorjahres endgültig abgeschlossen.<br />

Ausdrucke Ausdruck der Sachbücher für Sachkonten<br />

13<br />

<br />

Ausdruck der Sachkonten für Verwahrungen<br />

Für den täglichen Betrieb ist der Ausdruck nicht erforderlich, wohl aber für die gewählte Rechnungsprüfer/innen,<br />

soweit sie bei ihren Prüfungen nicht die Sachbücher am PC aufrufen oder die Daten auslesen.<br />

Über die Einzelbuchungen mit Allgemeinen Anordnungen können am Jahresende neue Kassenanordnungen<br />

gedruckt werden. Über Haushaltswesen/Haushaltsüberwachung/Individuelle Auswertungen/HL2<br />

Anordnungen und die Abfrage SAMMLER und SAMMLVV können Anordnungsformulare gedruckt werden.

14<br />

zu 25.1<br />

zu 25.2<br />

zu 25.3<br />

E:\ 11-0 107 – 2013-11-05_<strong>Checkliste</strong> <strong>Jahresabschluss</strong>