Firmen-Versicherungen Antrag auf

Firmen-Versicherungen Antrag auf

Firmen-Versicherungen Antrag auf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

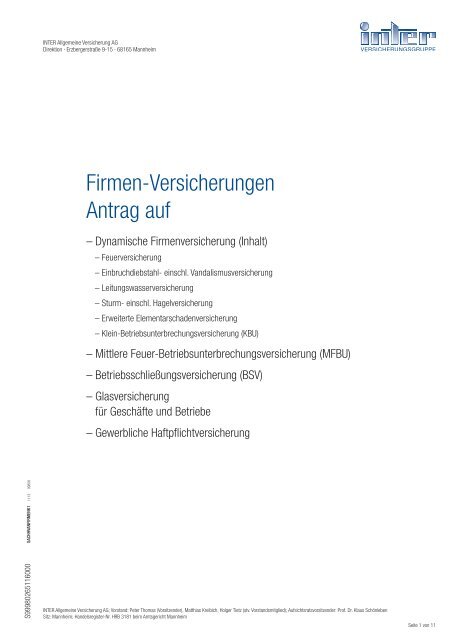

INTER Allgemeine Versicherung AG<br />

Direktion · Erzbergerstraße 9-15 · 68165 Mannheim<br />

<strong>Firmen</strong>-<strong>Versicherungen</strong><br />

<strong>Antrag</strong> <strong>auf</strong><br />

– Dynamische <strong>Firmen</strong>versicherung (Inhalt)<br />

– Feuerversicherung<br />

– Einbruchdiebstahl- einschl. Vandalismusversicherung<br />

– Leitungswasserversicherung<br />

– Sturm- einschl. Hagelversicherung<br />

– Erweiterte Elementarschadenversicherung<br />

– Klein-Betriebsunterbrechungsversicherung (KBU)<br />

– Mittlere Feuer-Betriebsunterbrechungsversicherung (MFBU)<br />

– Betriebsschließungsversicherung (BSV)<br />

– Glasversicherung<br />

für Geschäfte und Betriebe<br />

– Gewerbliche Haftpflichtversicherung<br />

SACHHVANFIRMENK1 1113 09858<br />

S99980265116000<br />

INTER Allgemeine Versicherung AG; Vorstand: Peter Thomas (Vorsitzender), Matthias Kreibich, Holger Tietz (stv. Vorstandsmitglied); Aufsichtsratsvorsitzender: Prof. Dr. Klaus Schönleben<br />

Sitz: Mannheim; Handelsregister-Nr. HRB 3181 beim Amtsgericht Mannheim<br />

Seite 1 von 11

Es betreut Sie:<br />

GS-Eingang RS Direktions-Eingang RS ADM Vers.-Schein-Nr. PBD OBD IBD BEZ GA Antr. Nr. M M J<br />

Bei Mehrfachagenturen/Vermittlern bitte Registrierungsnummer vom Zentralregister angeben:<br />

Kooperationsfeld 0130<br />

<strong>Firmen</strong>versicherungen bei der INTER Allgemeine Versicherung AG – Anträge –<br />

Neuantrag Änderungsantrag zur Vertrags-Nr. Grund der Änderung<br />

Bereits INTER-Kunde ja nein Angebots-Nr.<br />

A. <strong>Antrag</strong>steller (Versicherungsnehmer)<br />

Titel, Firmierung, Vor- und Zuname<br />

Versicherungsort (PLZ, Ort, Straße) – bitte immer ausfüllen<br />

Straße/Haus-Nr.<br />

PLZ (für Straße)<br />

Wohnort<br />

Geschoss/Stockwerk<br />

UG EG OG<br />

Telefon privat (mit Vorwahl)*<br />

Telefon geschäftlich (mit Vorwahl)*<br />

E-Mail*<br />

*freiwillige Angaben<br />

B. SEPA-Lastschriftmandat 1)<br />

Ich ermächtige die INTER Krankenversicherung aG 2) , Zahlungen von meinem Konto mittels Lastschrift einzuziehen. Zugleich weise ich mein Kreditinstitut an, die von der<br />

INTER Krankenversicherung aG 2) <strong>auf</strong> mein Konto gezogenen Lastschriften einzulösen.<br />

Hinweis: Ich kann innerhalb von acht Wochen, beginnend mit dem Belastungsdatum, die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem<br />

Kreditinstitut vereinbarten Bedingungen.<br />

Vorname und Zuname (Kontoinhaber)<br />

Kreditinstitut<br />

Straße/Haus-Nr.<br />

BIC<br />

PLZ Wohnort IBAN<br />

Ort, Datum<br />

Unterschrift des Kontoinhabers<br />

1)<br />

Die SEPA-Lastschrift (SEPA = Single Euro Payments Area) löst das bisher im Inland verwandte Lastschrifteinzugsermächtigungsverfahren ab.<br />

2)<br />

Die INTER Krankenversicherung aG, mit der Gläubiger-Identifikationsnummer: DE86ZZZ00000011807, führt den Lastschrifteinzug auch für ihre Tochtergesellschaften,<br />

der INTER Lebensversicherung AG und der INTER Allgemeine Versicherung AG durch.<br />

C. Firma<br />

Betriebsart/Betriebsbeschreibung Risiko-Kennziffer ZZ Firma besteht seit Anzahl der Beschäftigten inkl. Inhaber<br />

Besitzverhältnisse Betrieb: <strong>Antrag</strong>steller ist Eigentümer Pächter Besitzverhältnisse Gebäude: <strong>Antrag</strong>steller ist Eigentümer Pächter/Mieter<br />

Zu- und Vorname des Inhabers/Geschäftsführers<br />

Geburtsdatum<br />

S99980265116000<br />

Seite 2 von 11

D. Vorschäden, Vorversicherung (bitte auch Angaben zu den vom <strong>Antrag</strong>steller gek<strong>auf</strong>ten, geerbten oder in sonstiger Weise übernommenen Betrieben)<br />

Bevor Sie die Fragen nach Vorversicherung und Vorschäden beantworten, lesen Sie bitte das Informationsblatt „Wichtiger Hinweis zur Beantwortung von Fragen des Versicherers im Zusammenhang mit dem<br />

Abschluss von Versicherungsverträgen“.<br />

Sind in den letzten 5 Jahren Schäden eingetreten? ja nein<br />

Bestehen oder bestanden Vorversicherungen? ja nein Wurde ein Versicherungsvertrag bereits abgelehnt? ja nein<br />

Wenn diese bei<br />

uns besteht, soll<br />

Vereinbarte Selbstbehalte<br />

Vorschäden sie hiergegen<br />

Versicherung Versicherer Vers.-Schein-Nr. (Haftpflicht nur generelle) Abl<strong>auf</strong> gekündigt von (Anzahl/Höhe) erlöschen?<br />

E. Prämie, Zahlungsweise, Versicherungsbeginn, Vertragsdauer<br />

Hinsichtlich der Vertragsdauer besteht die Möglichkeit, eine L<strong>auf</strong>zeit von 1 oder 3 Jahren zu wählen (bei Umwelt-Haftpflicht- und Umweltschadenverträgen, Haftpflichtverträgen für Unternehmen der<br />

Informationstechnologie (IT-Branche) und Haftpflichtverträgen mit Einschluss der so genannten erweiterten Produkt-Haftpflichtversicherung jedoch nur 1 Jahr)<br />

Versicherung Beginn Abl<strong>auf</strong> Vertragsdauer in Jahren Zahlungsweise Dauerrabatt<br />

00 Uhr 12 Uhr<br />

1 3 1/ -jährlich %<br />

00 Uhr 12 Uhr<br />

1 3 1/ -jährlich %<br />

00 Uhr 12 Uhr<br />

1 3 1/ -jährlich %<br />

00 Uhr 12 Uhr<br />

1 3 1/ -jährlich %<br />

Die Prämien sind Jahresnettoprämien. Sie berücksichtigen noch nicht etwaige Ratenzahlungszuschläge sowie die gesetzliche Versicherungsteuer.<br />

Die Bruttoprämien sind jeweils am Ersten des Monats fällig, in dem die Versicherungsperiode beginnt.<br />

Versicherungsverträge von mindestens einjähriger Dauer verlängern sich nach Abl<strong>auf</strong> der Vertragsdauer stillschweigend um ein Jahr, wenn nicht drei Monate vor Abl<strong>auf</strong> eine schriftliche<br />

Kündigung zugegangen ist.<br />

Auf die Möglichkeit zur Prämienangleichung und Summenanpassung während der Vertragsdauer <strong>auf</strong>grund von zugrunde liegenden Versicherungsbedingungen und Klauseln wird hingewiesen.<br />

F. Dynamische <strong>Firmen</strong>versicherung (Inhalt)<br />

ED LW ED<br />

Zoneneinteilung: ED-Zone Sturm-Zone Elementar-Zone *) Tarifgruppen: G W Sicherungsklasse: SG<br />

Gewünschten Versicherungsschutz ankreuzen<br />

Beantragt wird die Feuer- inkl. EC-Gefahren *) Einbruchdiebstahl-/Vandalismus- Leitungswasser- Sturm-/Hagel- Erweiterte Elementarschadenversicherung*)<br />

einschl. Betriebsunterbrechung<br />

(KBU) durch Feuer- inkl. EC-*) Einbruchdiebstahl-/Vandalismus- Leitungswasser- Sturm-/Hagel- weitere Elementarschäden*)<br />

Deckungsumfang: Standard Standard-Plus (Erläuterungen siehe Seite 10 und 11)<br />

I. Zu versichern sind einschließlich fremden Eigentums summarisch (Nr. 1–3 gelten als eine Position), in den Geschäfts- und Lagerräumen (Versicherungsort) sowie in Schaukästen und Vitrinen außerhalb<br />

des Versicherungsortes, aber innerhalb des Grundstücks, <strong>auf</strong> dem der Versicherungsort liegt, und in dessen unmittelbarer Umgebung:<br />

1. Die technische und k<strong>auf</strong>männische Betriebseinrichtung einschließlich Gebrauchsgegenstände der Betriebsangehörigen,<br />

jedoch ohne zulassungspflichtige Kraftfahrzeuge, Kraftfahrzeuganhänger und Zugmaschinen, ohne Automaten mit Geldeinwurf<br />

(einschließlich Geldwechsler), ohne Geldausgabeautomaten und ohne Sachen gemäß Nr. III. 1, 2, 4 und 10 zum Neuwert (Neuwert) EUR<br />

2. Die gesamten Vorräte (jedoch ohne Inhalt von Automaten mit Geldeinwurf), und zwar (Art der Waren): Bitte immer ausfüllen!<br />

3. Als Vorsorge zum Ausgleich für eine etwaige Unterversicherung EUR<br />

mit Summenanpassung (Nr. I. 1 – 3) Versicherungssumme EUR<br />

II., III. und IV. (Pauschaldeklarationen Standard/Standard-Plus) siehe Seite 10 und 11<br />

*) Erläuterungen zu Versicherungsumfang, Wartezeit, Annahmerichtlinien, Jahreshöchstentschädigung und Selbstbehalt siehe Seite 9<br />

(B: 3. Versicherung zusätzlicher Gefahren – EC-Gefahren: Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung, Fahrzeuganprall, Rauch, Überschalldruckwellen – in der Feuerversicherung<br />

4. Erweiterte Elementarschadenversicherung – Gefahren: Überschwemmung, Rückstau, Erdbeben, Erdfall, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch)<br />

ja<br />

ja<br />

ja<br />

ja<br />

nein<br />

nein<br />

nein<br />

nein<br />

EUR<br />

G. Prämienberechnung<br />

Einbruchdiebstahl/<br />

Feuer (F) Vandalismus (ED) Leitungswasser (LW) Sturm/Hagel (St) Elementar (Elem)<br />

‰ EUR ‰ EUR ‰ EUR ‰ EUR ‰ EUR Gesamtsumme<br />

KBU<br />

Zuschlag<br />

EC<br />

Zuschlag<br />

KBU<br />

Zuschlag<br />

Pauschaldeklaration (Entschädigungsgrenzen siehe Seite 10 und 11)<br />

EUR<br />

KBU<br />

KBU<br />

KBU<br />

Zuschlag<br />

Zuschlag<br />

Zuschlag<br />

EUR<br />

Standard-Plus<br />

Zuschlag EUR<br />

Zusätzliche Einschlüsse/Erhöhung der Positionen gewünscht ja nein ‰ F ‰ ED ‰ LW ‰ St ‰ Elem<br />

Pos um <strong>auf</strong> EUR<br />

Pos um <strong>auf</strong> EUR<br />

Sonstiges<br />

S99980265116000<br />

Jahresnettoprämie<br />

EUR<br />

EUR<br />

Seite 3 von 11

H. Allgemeine Fragen zur Risikobeurteilung (Inhalt, MFBU, BSV, Glas)<br />

Zutreffendes bitte ankreuzen<br />

Nutzungsart des Gebäudes:<br />

Wohn- und Geschäftshaus Geschäftshaus Kiosk<br />

Behelfsbau reine Lagerstätte Garage/Schuppen<br />

Sonstiges:<br />

Lage des Gebäudes: Innerhalb geschlossener Ortschaft<br />

(nicht Ortsrandlage und/oder Gewerbe-/Industriegebiet)? ja nein<br />

Bauart des Gebäudes:<br />

Sind die Außenwände des Gebäudes überwiegend aus Holz? ja nein<br />

Einbruchdiebstahl<br />

Sämtliche Außentüren, d. h. alle aus den Versicherungsräumlichkeiten herausführenden Türen<br />

bzw. sonstige Ausgänge verfügen über bündig abschließende Zylinderschlösser (mind. 5 Stiftpaare)<br />

mit von außen nicht abschraubbaren Beschlägen bzw. über Zuhaltungsschlösser<br />

(mind. 6 Zuhaltungen). Ganzglastüren sind mit zwei Schlössern der<br />

vorbezeichneten Art versehen, deren Riegel in Boden und Decke greifen. ja nein<br />

Sicherheitsbeschläge<br />

Einbruchhemmendes, von außen nicht<br />

abschraubbares Türschild<br />

(Schließzylinder müssen außen bündig zulässig Zylinderschloss<br />

abschließen)<br />

mindestens 5 Stiftpaare<br />

1 2 3 4 5 = Stiftpaare<br />

Ist das Gebäude mit Holz, Ried, Schilf oder Stroh eingedeckt (Weichdach)? ja nein<br />

Befinden sich <strong>auf</strong> dem Vers.-Grundstück Gebäude mit Außenwänden<br />

überwiegend aus Holz und/oder mit Dachung aus Holz, Ried, Schilf oder Stroh? ja nein<br />

Sonstiges<br />

Sollen bestimmte Sachen von der Versicherung ausgeschlossen werden? ja nein<br />

Besteht für diese Sachen ein separater Versicherungsvertrag<br />

(z. B. Elektronik-/Maschinenversicherung)? ja nein<br />

Wenn ja, welche Sachen sollen ausgeschlossen werden und wo besteht die Fremdversicherung?<br />

Schließzylinder<br />

Schließzylinder<br />

Außenschild<br />

(von innen verschraubt)<br />

nicht zulässig<br />

Zuhaltungsschloss,<br />

mindestens 6 Zuhaltungen<br />

1234567 = 7 abzüglich 1<br />

= 6 Zuhaltungen<br />

Sonstige Schlösser, z. B. einfache<br />

Schlösser, Vorhängeschlösser<br />

Feuer<br />

Befinden sich sonstige Betriebe, Geschäfte, Läger innerhalb des Gebäudes? ja nein<br />

Oder innerhalb 10 m Entfernung? ja nein<br />

Wenn ja, welche?<br />

Besteht, wenn angrenzend, anerkannte Brandwand- oder Komplextrennung? ja nein<br />

Leitungswasser<br />

Sind außer Wasserversorgung und Zentralheizung noch andere wasserführende Anlagen<br />

vorhanden (z. B. Fußbodenheizung oder ähnliche Strahlungsheizung in Decken und<br />

Wänden verlegt, Sprinkleranlagen, Schwimmbecken und/oder Betriebe mit starkem<br />

Wasserverbrauch – z. B. Fitness-Center, Hotels, Pensionen, Saunen und dgl. – über<br />

dem Versicherungsort)? ja nein<br />

Zylinder ohne Sicherheitsbeschlag, Zylinderbeschlag/Rosette von außen abschraubbar oder Zylinder<br />

außen überstehend.<br />

Hinweis:<br />

ED-Sicherungsbeschreibung ist zusätzlich erforderlich, sofern die<br />

– Versicherungssumme über 200.000 EUR (ED-Zone I, II) bzw. über 100.000 EUR<br />

(ED-Zone III),<br />

– Sicherungsklasse (SG) des zu versichernden Risikos nicht SG 1 oder SG 2,<br />

– Nutzungsart des Gebäudes nicht Wohn- und Geschäftshaus oder Geschäftshaus (z. B.<br />

reine Lagerstätte)<br />

– Lage des Gebäudes außerhalb geschlossener Ortschaft (z. B. Ortsrandlage, Gewerbe-/<br />

Industriegebiet).<br />

Wenn ja, welche?<br />

Elementar<br />

1. War das Versicherungsgrundstück oder der Versicherungsort bzw. die unmittelbare Nachbarschaft (50 m Umkreis) in den vergangenen 10 Jahren von Schäden betroffen, die entstanden sind durch:<br />

Sämtliche Schäden – auch soweit bisher nicht versichert – sind anzugeben!<br />

ja nein Schadenursache Jahr Anzahl/Höhe<br />

a) Überschwemmung?<br />

b) Rückstau?<br />

c) Erdbeben?<br />

d) Erdfall?<br />

e) Erdrutsch?<br />

f) Schneedruck?<br />

g) Lawinen?<br />

2. Befinden sich in einem Umkreis von 1 km zum Versicherungsgrundstück/Versicherungsort fließende oder stehende Gewässer (See, Fluss, Bach) bzw. trockene Flussbette?<br />

Entfernung Name (z. B. Rhein, Elbe) Art (z. B. Fluss, See, Kanal) Höhe Kelleroberkante über Gewässer<br />

bei mittlerem Wasserspiegel<br />

ja nein m m<br />

3. Liegt das Versicherungsgrundstück/der Versicherungsort in der Nähe eines Hanges oder in Hanglage?<br />

Hochwasserschutz<br />

(z. B. Dämme, Deiche, Rückhaltebecken)<br />

ja nein Durchschnittliche Neigung des Geländes % Falls ja, bitte Foto, aus dem sich die Lage erkennen lässt, oder Skizze mit einer Beschreibung der Einzelheiten<br />

beifügen!<br />

4. Sonstige Bemerkungen<br />

S99980265116000<br />

Fragen zu Gaststätten und Beherbergungsbetrieben<br />

1. Welcher Art ist der Betrieb?<br />

Gruppe 1<br />

Bowling-, Kegelbahn<br />

Café – reines Tagescafe/Konditorei<br />

Eisdiele<br />

Gastwirtschaft, Bistro<br />

Kantine, Großküche<br />

Pizzeria<br />

Restaurant/Speise-/Schankwirtschaft – bürgerliche Küche<br />

Spezialitätenrestaurant<br />

Sporthalle mit Bewirtschaftung<br />

oder welcher sonstigen Art?<br />

Gruppe 2<br />

Ferien-/Erholungsheim/Fremdenheim<br />

Gasthof mit Übernachtung<br />

Hotel ohne Restaurantbetrieb/Garni (mit oder ohne Frühstück)<br />

Hotel mit Restaurantbetrieb<br />

Jugendherberge/Hütte<br />

Pension ohne Restaurantbetrieb (mit oder ohne Frühstück)<br />

Pension mit Restaurantbetrieb<br />

Gruppe 3<br />

Bar<br />

Clubhaus, Vereinsheim<br />

Diskothek<br />

Eros-Center/Massagesalon/Stripteaselokal/Stundenhotel<br />

Imbissstube/Trinkhalle (nicht Kiosk)/Stehausschank<br />

Spiellokal/Spielhalle, -salon<br />

Tanzlokal<br />

Seite 4 von 11

2. Wie lautet die Bezeichnung des Betriebes nach der behördlichen Konzession?<br />

3. Liegt ein behördlicher Bescheid zur Sperrstundenverlängerung vor? nein ja bis Uhr<br />

4. Seit wann besteht der Betrieb?<br />

5. Seit wann ist der <strong>Antrag</strong>steller/Versicherungsnehmer im Gaststätten- oder Beherbergungsgewerbe tätig?<br />

6. Wie oft haben sich in den letzten drei Jahren die Eigentums- bzw. Pachtverhältnisse des Betriebes geändert?<br />

7. Befinden sich in den Betriebsräumen Automaten? nein ja, Anzahl Spielautomaten Zigarettenautomaten Musikautomaten<br />

sonstige Automaten:<br />

Wird ihre Mitversicherung gewünscht? nein ja, als Eigentum des <strong>Antrag</strong>stellers/Versicherungsnehmers fremdes Eigentum<br />

8. Welcher Teil der Gesamtversicherungssumme entfällt <strong>auf</strong> Sachen in Räumen unter Erdgleiche? EUR<br />

9. Welche Entwässerungsanlagen sind in den Räumen unter Erdgleiche vorhanden? keine Gullys<br />

Hebeanlagen mit automatischer Pumpe<br />

sonstige, und zwar:<br />

10. Werden zur Aufnahme von Tabakresten nur doppelwandige Metallbehälter mit selbsttätig schließendem Deckel verwendet? nein ja<br />

I. Mittlere Feuer-Betriebsunterbrechungsversicherung (MFBU)<br />

Zu versichern sind bei einer Haftzeit von 12 Monaten nach der Positionen-Erläuterung Betriebsgewinn und Kosten einschließlich Gehälter, Löhne und Provisionen.<br />

Summenermittlung <strong>auf</strong> der Basis des abgel<strong>auf</strong>enen Geschäftsjahres von bis<br />

Umsatzerlöse<br />

.000 EUR<br />

abzüglich Material<strong>auf</strong>wand ./. .000 EUR MFBU ‰ Mindestprämie Gesamtprämie<br />

Jahresversicherungssumme = .000 EUR<br />

50 EUR EUR<br />

Erweiterung <strong>auf</strong> Ertragsausfallschäden durch<br />

Zuschlag/Nachlass<br />

Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raub Leitungswasser Sturm, Hagel % EUR<br />

Elementar (Überschwemmung, Rückstau, Erdbeben, Erdfall, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch) *) % EUR<br />

EC-Gefahren (Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung, Fahrzeuganprall, Rauch, Überschalldruckwellen) *) % EUR<br />

Verlust, Veränderung oder Nichtverfügbarkeit von nicht duplizierten Daten und Programmen *) % EUR<br />

Überspannungsschäden durch Blitzschlag oder atmosphärische Elektrizität *) % EUR<br />

Sonstiges % EUR<br />

Nachhaftung (gemäß MFBU): Der Versicherer haftet für weitere 33 1/3 % über die Versicherungssumme hinaus. Jahresnettoprämie EUR<br />

Dies gilt nicht für vereinbarte Entschädigungsgrenzen und Versicherungssummen <strong>auf</strong> Erstes Risiko.<br />

Für Unterbrechungen oder Beeinträchtigungen von weniger als 48 Stunden wird keine Entschädigung geleistet (Klausel 8701).<br />

Pauschaldeklaration siehe Seite 9<br />

*) Erläuterungen zu Versicherungsumfang, Wartezeit, Annahmerichtlinien, Jahreshöchstentschädigung und Selbstbehalt siehe Seite 9<br />

(C: 3. Versicherung weiterer Elementarschäden in der Feuer-Betriebsunterbrechungs-Versicherung – Elementar<br />

4. Versicherung zusätzlicher Gefahren in der Feuer-Betriebsunterbrechungs-Versicherung – EC-Gefahren<br />

5. Erweiterung des Versicherungsschutzes <strong>auf</strong> Ertragsausfallschäden durch<br />

a) Verlust, Veränderung oder Nichtverfügbarkeit von nicht duplizierten Daten und Programmen<br />

b) Überspannungsschäden durch Blitzschlag oder atmosphärische Elektrizität)<br />

J. Betriebsschließungsversicherung (BSV) Beginn frühestens 12 Tage nach Eingang des <strong>Antrag</strong>es beim Versicherer. Weitere Betriebsstellen <strong>auf</strong> anderen Grundstücken bitte gesondert angeben.<br />

Schließungsschaden<br />

Zu versichern sind bei einer Haftzeit von 40 Tagen nach der Positionen-Erläuterung zur Feuer-Betriebsunterbrechungs-Versicherung entgehende Betriebsgewinne, fortl<strong>auf</strong>ende Kosten einschließlich<br />

Gehälter, Löhne und Provisionen und Wiedereröffnungskosten.<br />

Summenermittlung <strong>auf</strong> der Basis des abgel<strong>auf</strong>enen Geschäftsjahres von bis<br />

Umsatzerlöse<br />

.000 EUR<br />

abzüglich Material<strong>auf</strong>wand ./. .000 EUR<br />

Betriebsschließungs-Versicherungssumme = .000 EUR Tagesentschädigung 3,8 ‰ EUR<br />

Prämiensatz Mindestprämie Gesamtprämie<br />

Betriebsschließungs-Versicherungssumme = .000 EUR 0,38 ‰<br />

15 EUR EUR<br />

Warenschaden (nur in Verbindung mit der Versicherung des Schließungsschadens)<br />

Zu versichern sind alle am Versicherungsort befindlichen eigenen und ihnen gleichgestellten Rohstoffe für Fertigung sowie in Arbeit befindliche und vollendete Erzeugnisse und sonstige im Betrieb geführte<br />

Waren und verwertbaren Abfälle einschließlich des Verpackungsmaterials. Außerdem ist fremdes Eigentum zu versichern, soweit es seiner Art nach zu den versicherten Vorräten und Waren gehört und sich<br />

im Besitz des Versicherungsnehmers befindet (Abschnitt “A” § 5 Nr. 3 AVB BSV 2008).<br />

Prämiensatz Mindestprämie Gesamtprämie<br />

Waren-Versicherungssumme = .000 EUR 2,4 ‰<br />

10 EUR EUR<br />

(Höchstwert der Vorräte und Waren in den kommenden 12 Monaten)<br />

Sonstiges<br />

Jahresnettoprämie<br />

Hinweis: Erläuterung zum Versicherungsumfang und den Annahmerichtlinien siehe Seite 10 (D: Erläuterungen zur Betriebsschließungsversicherung)<br />

EUR<br />

EUR<br />

S99980265116000<br />

Seite 5 von 11

K. Glasversicherung für Geschäfte und Betriebe<br />

Zu versichern sind:<br />

I. Alle Glas- und Kunststoffscheiben, -spiegel, -platten ohne künstlerische Bearbeitung sowie Profilbaugläser und Glasbausteine der Geschäfts- und Lagerräume, der Einrichtung und von Außenschaukästen<br />

und -vitrinen<br />

Flachglas, gerade ja nein, falls ja: Art der Verglasung Fläche (volle qm)<br />

Angriff-/Einbruchhemmende Verglasung (z. B. Panzer- bzw. Verbundsicherheitsglas etc.) ja nein, falls ja: Art der Verglasung<br />

Fläche (volle qm) Prämie je qm Gesamtprämie<br />

Außenverglasung bis 8 qm Scheibeneinzelgröße EUR EUR<br />

Innenverglasung bis 8 qm Scheibeneinzelgröße EUR EUR<br />

Außen- und Innenverglasung über 8 qm Scheibeneinzelgröße (Zu versichern sind alle vorhandenen Scheiben über 8 qm – ggf. Verzeichnis beifügen – gemäß Flächentabelle)<br />

Genaue Lage und Einzelmaße:<br />

Lage Art der Verglasung Kleines Maß Großes Maß<br />

cm cm EUR<br />

Zusätzliche Einschlüsse (gelten mit Ausnahme von Punkt 4 nicht für Scheiben über 8 qm Scheibeneinzelgröße)<br />

Zusätzlich sind <strong>auf</strong> Erstes Risiko prämienfrei versichert: Entschädigung bis Erhöhung <strong>auf</strong><br />

1. Künstlerisch bearbeitete Glasscheiben, -platten und -spiegel (z. B. Motivdarstellung durch Glasmalerei,<br />

Ätzung und Schliff, Blei- und Messingverglasung mit künstlerischer Bearbeitung) 1.000 EUR EUR EUR<br />

2. Lichtkuppeln aus Glas oder Kunststoff, soweit die Versicherung der Außenverglasung beantragt wurde. 1.000 EUR EUR EUR<br />

3. Scheiben von Sonnenkollektoren (keine Photovoltaikanlagen), einschließlich deren Rahmen,<br />

soweit die Versicherung der Außenverglasung beantragt wurde. 1.000 EUR EUR EUR<br />

4. Kosten für Gerüste und Kräne und für die Beseitigung von Hindernissen, für die Erneuerung von Anstrich,<br />

Malereien, Schriften, Verzierungen, Lichtfilterlacken und Folien <strong>auf</strong> den versicherten Sachen, für die<br />

Beseitigung von Schäden an Umrahmungen, Beschlägen, Mauerwerk, Schutz- und Alarmeinrichtungen<br />

zu Nr. I sowie Entschädigung für Waren- und Dekorationsmittel. 1.500 EUR EUR EUR<br />

II.<br />

Werbeanlagen (Leuchtröhrenanlagen – Hochspannungsanlagen-, <strong>Firmen</strong>schilder, Transparente)<br />

Beschreibung (Text/Zeichen/Anzahl/Maße) Versicherungssumme Prämiensatz<br />

EUR % EUR<br />

Zusätzliche Einschlüsse Entschädigung bis Erhöhung <strong>auf</strong><br />

Zusätzlich sind <strong>auf</strong> Erstes Risiko prämienfrei versichert:<br />

Kosten für Gerüste und Kräne und für die Beseitigung von Hindernissen 1.500 EUR EUR EUR<br />

Sonstiges<br />

Hinweis: Beschädigte Gegenstände (z. B. Scheiben, Werbeanlagen) sind nicht versicherbar.<br />

Jahresnettoprämie<br />

EUR<br />

EUR<br />

L Gewerbliche Haftpflichtversicherung<br />

I. Fragen zur Haftpflichtversicherung (die Nichtbeantwortung der Fragen gilt als Verneinung: eine Bejahung bedeutet keine Beantragung gem. K. Ziff. II!)<br />

Welche Produkte importieren Sie aus Nicht-EU-Ländern?<br />

Welche Fremdprodukte werden unter Ihrem Namen, Ihrer Marke oder Ihrem Warenzeichen vertrieben?<br />

Mit welchen Produkten handeln Sie, bei denen der Hersteller nicht bekannt ist?<br />

Anteil am<br />

Gesamtumsatz %<br />

Anteil am<br />

Gesamtumsatz %<br />

Anteil am<br />

Gesamtumsatz %<br />

Werden auch Arbeiten außerhalb der Betriebsstätten durchgeführt? nein ja: Bau Montage Reparatur Wartung Sonstiges:<br />

Anteil am<br />

Welche Produkte und in welche Länder exportieren Sie?<br />

Gesamtumsatz %<br />

Ist Ihnen bekannt, ob Ihre Produkte über Abnehmer im Inland – auch nach Be- oder Verarbeitung – ins Ausland gelangen? ja nein<br />

Nehmen Sie – wenn auch nur gelegentlich – Bau-, Montage-, Wartungs- und Reparaturarbeiten im Ausland vor? ja, in<br />

nein<br />

Jahresumsatz Vergabe an Subunternehmer: eigenes Handwerk EUR fremdes Handwerk EUR<br />

Art der Fremdleistungen:<br />

Produzieren und/oder montieren, warten oder reparieren Sie IT-, Mess- und Regeltechnik, Maschinen und/oder deren Teile? ja nein (ggf. Spezial-Fragebogen beifügen)<br />

Die Versicherungssummen je Versicherungsfall betragen (es gilt die angekreuzte Variante – empfohlen mindestens EUR 3 Mio. pauschal für Personen- und Sachschäden):<br />

EUR pauschal für Personen- und Sachschäden EUR für Personenschäden EUR<br />

EUR pauschal für Personen-, Sach- und Vermögensschäden<br />

EUR pauschal für Sach- und Vermögensschäden<br />

EUR für Sachschäden<br />

für sog. „Sonstige Tätigkeitsschäden“<br />

(innerhalb der Versicherungssumme<br />

für Sachschäden)<br />

Die Versicherungssumme für Vermögensschäden beträgt<br />

EUR (sofern im Einzelnen nichts anderes bestimmt ist).<br />

Die Gesamtleistung für alle Versicherungsfälle eines Versicherungsjahres (bei kurzfristiger Haftpflichtversicherung während der Versicherungsdauer) beträgt das Doppelte (bei eigenständigen Umwelt-<br />

Versicherungsverträgen das Einfache) der vereinbarten Versicherungssummen, sofern im Einzelnen nichts anderes bestimmt ist.<br />

S99980265116000<br />

Seite 6 von 11

II. Beantragte „Versicherte Risiken“ mit detailliertem/r Betriebscharakter/Tätigkeitsbeschreibung (ggf. separates Blatt beifügen):<br />

Wagnis-Nr. Art des Risikos Menge Berechnungsgrundlage gemäß<br />

Tarif z. B. LGS *), Umsatz, Person<br />

Prämie je Mengeneinheit Mindestprämie Prämie gesamt<br />

EUR EUR EUR<br />

EUR EUR EUR<br />

EUR EUR EUR<br />

EUR EUR EUR<br />

EUR EUR EUR<br />

EUR EUR EUR<br />

*) Bei der Prämienberechnung nach LGS (Brutto-Jahres-Lohn- und -Gehaltssumme) gem. Meldung zur Berufsgenossenschaft ist in die Summe <strong>auf</strong> alle Fälle einzurechnen:<br />

a) mind. 20.000,– EUR je nicht versicherter, mitarbeitender Inhaber, Teilhaber und geschäftsführender Gesellschafter, b) bei Nichtauszahlung von Lohn und Gehalt die Privatentnahmen des Inhabers<br />

(mind. 20.000,– EUR), c) die <strong>auf</strong> Arbeitsgemeinschaften entfallende anteilige LGS, d) das <strong>auf</strong> Leiharbeiter entfallende Jahresentgelt, e) Arbeitsentgelte, die <strong>auf</strong>grund von ABM- (o. ä.) Maßnahmen<br />

gezahlt werden.<br />

Die Haftpflichtprämie basiert <strong>auf</strong> einer <strong>auf</strong> die INTER-Nettoprämie bezogene Schadenquote der letzten 5 Jahre vor Vertragsbeginn i. H. von nicht mehr als 60 %. Die <strong>Antrag</strong>sannahme steht unter Direktionsvorbehalt,<br />

wobei insbesondere auch die Schadenfrequenz Prüfungskriterium ist. Auf Teil A, Ziff. 11 der „Wichtigen Erklärungen und Hinweise“ wird an dieser Stelle ausdrücklich <strong>auf</strong>merksam<br />

gemacht.<br />

III. Beantragte Umwelt-Risiken<br />

Umwelthaftpflicht-Basis-Risiko ja nein Umweltschadens-Versicherung gewünscht? ja nein wenn ja, bitte Umweltfragebogen zur Erstprüfung beifügen!)<br />

Sonstige Umweltrisiken (z. B. Öltank, Säuren, andere Flüssigkeiten, Abwasseranlagen oder Ölabscheider) ja nein Wassergefährdungsklasse (WGK)<br />

Art der Risiken<br />

Besondere Vereinbarungen/tarifliche Nachlässe<br />

ggf. Umweltfragebogen zur Erstprüfung beifügen!<br />

% Dauerrabatt bei 3 Jahren L<strong>auf</strong>zeit EUR Jahresnettoprämie EUR<br />

Bevor Sie diesen <strong>Antrag</strong> unterschreiben, lesen Sie bitte <strong>auf</strong> Seite 8 „Wichtige Erklärungen und Hinweise“, insbesondere die „Einwilligungsklausel nach dem Bundesdatenschutzgesetz<br />

(BDSG)“. Die Unterschrift des <strong>Antrag</strong>stellers ggf. des gesetzlichen Vertreters gelten für alle beantragten <strong>Versicherungen</strong>. Unrichtige Beantwortung vorstehender Fragen nach Gefahrenumständen<br />

sowie arglistiges Verschweigen auch sonstiger Gefahrenumstände können den Versicherer berechtigen, den Versicherungsschutz zu versagen. Eine Durchschrift dieses <strong>Antrag</strong>s wird<br />

Ihnen nach Unterschrift sofort ausgehändigt. Bestandteile des <strong>Antrag</strong>s sind auch die Seiten 8 bis 11.<br />

Widerrufsbelehrung<br />

Widerrufsrecht<br />

Sie können Ihre Vertragserklärung innerhalb von 14 Tagen bei der INTER Allgemeine Versicherung AG ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) widerrufen. Die Frist<br />

beginnt, nachdem Sie den Versicherungsschein, die Vertragsbestimmungen einschließlich der Allgemeinen Versicherungsbedingungen, die weiteren Informationen nach § 7 Abs. 1 und 2 des<br />

Versicherungsvertragsgesetzes in Verbindung mit den §§ 1 bis 4 der VVG-Informationspflichtenverordnung und diese Belehrung jeweils in Textform erhalten haben. Zur Wahrung der Widerrufsfrist<br />

genügt die rechtzeitige Absendung des Widerrufs. Der Widerruf ist zu richten an INTER Allgemeine Versicherung AG, Erzbergerstr. 9-15 in 68165 Mannheim (oder Postfach 10 16 16,<br />

68016 Mannheim). Bei einem Widerruf per Telefax ist der Widerruf an folgende Faxnummer zu richten: 0621 427-944, per E-Mail an die E-Mail-Adresse: Widerruf@inter.de.<br />

Widerrufsfolgen<br />

Im Falle eines wirksamen Widerrufs endet der Versicherungsschutz, und wir erstatten Ihnen den <strong>auf</strong> die Zeit nach Zugang des Widerrufs entfallenden Teil der Prämien, wenn Sie zugestimmt<br />

haben, dass der Versicherungsschutz vor dem Ende der Widerrufsfrist beginnt. Den Teil der Prämie, der <strong>auf</strong> die Zeit bis zum Zugang des Widerrufs entfällt, dürfen wir in diesem Fall einbehalten.<br />

Der Prämienbetrag, der <strong>auf</strong> den Zeitraum vor und nach Zugang Ihres Widerrufs <strong>auf</strong>zuteilen ist, errechnet sich aus der im Versicherungsschein genannten Prämie, dem dort angegebenen<br />

Prämienzahlungszeitraum und der Dauer des Versicherungsschutzes bis zum Widerruf. Die genaue Höhe des einzubehaltenden Betrags hängt also davon ab, zu welchem Zeitpunkt nach<br />

Versicherungsbeginn uns Ihr Widerruf zugeht und kann erst zu diesem Zeitpunkt beziffert werden. Die Erstattung zurückzuzahlender Beträge erfolgt unverzüglich, spätestens 30 Tage nach<br />

Zugang des Widerrufs. Beginnt der Versicherungsschutz nicht vor dem Ende der Widerrufsfrist, hat der wirksame Widerruf zur Folge, dass empfangene Leistungen zurückzugewähren und<br />

gezogene Nutzungen (z. B. Zinsen) herauszugeben sind.<br />

Haben Sie Ihr Widerrufsrecht nach § 8 VVG wirksam ausgeübt, sind Sie auch an einen mit dem Versicherungsvertrag zusammenhängenden Vertrag nicht mehr gebunden. Ein zusammenhängender<br />

Vertrag liegt vor, wenn er einen Bezug zu dem widerrufenen Vertrag <strong>auf</strong>weist und eine Dienstleistung des Versicherers oder eines Dritten <strong>auf</strong> der Grundlage einer Vereinbarung<br />

zwischen dem Dritten und dem Versicherer betrifft. Eine Vertragsstrafe darf weder vereinbart noch verlangt werden.<br />

Besondere Hinweise<br />

Ihr Widerrufsrecht erlischt, wenn der Vertrag <strong>auf</strong> Ihren ausdrücklichen Wunsch sowohl von Ihnen als auch von uns vollständig erfüllt ist, bevor Sie Ihr Widerrufsrecht ausgeübt haben.<br />

Ich bin damit einverstanden, dass der Versicherungsschutz schon vor Ende der Widerrufsfrist beginnt.<br />

Hiermit bestätige ich, dass ich allein zur Geschäftsführung berechtigt bin und die anderen Gesellschafter davon ausgeschlossen sind.<br />

Ich bin berechtigt, auch die anderen restlichen Gesellschafter zu verpflichten.<br />

Ich bestätige als Vermittler, dass außer den hier gemachten Angaben mir<br />

gegenüber weder mündlich noch schriftlich weitere Erklärungen abgegeben<br />

wurden. Die Unterschriften wurden von den jeweiligen Personen getätigt.<br />

Ort, Datum Unterschrift des <strong>Antrag</strong>stellers Unterschrift, Stempel des Vermittlers<br />

(bei Minderjährigen Mitunterschrift des gesetzlichen Vertreters)<br />

Dieser <strong>Antrag</strong> umfasst 11 Seiten. Diese habe ich zur Kenntnis genommen – insbesondere „Wichtige Erklärungen und Hinweise“. Ferner habe ich/haben wir das Informationsblatt „Wichtiger Hinweis zur<br />

Beantwortung von Fragen des Versicherers im Zusammenhang mit dem Abschluss von Versicherungsverträgen“ gelesen und zur Kenntnis genommen.<br />

Ort, Datum<br />

Unterschrift des <strong>Antrag</strong>stellers<br />

(bei Minderjährigen Mitunterschrift des gesetzlichen Vertreters)<br />

S99980265116000<br />

Seite 7 von 11

Wichtige Erklärungen und Hinweise<br />

S99980265116000<br />

A: Allgemeine Hinweise und Verbraucherinfor mationen<br />

1. Für die <strong>Versicherungen</strong> gelten die Allgemeinen Versicherungsbedingungen und das Recht<br />

der Bundesrepublik Deutschland.<br />

2. Die für uns zuständige Aufsichtsbehörde ist die Bundesanstalt für Finanzdienstleistungs<strong>auf</strong>sicht<br />

– Bereich <strong>Versicherungen</strong> – Graurheindorfer Str. 108 · 53117 Bonn.<br />

Unser Unternehmen ist Mitglied im Verein Versicherungsombudsmann e.V. Damit ist für Sie als besonderer<br />

Service die Möglichkeit eröffnet, den unabhängigen und neutralen Ombudsmann in Anspruch<br />

zu nehmen, wenn Sie mit einer Entscheidung einmal nicht einverstanden sein sollten. Sie müssten die<br />

Beschwerde innerhalb von acht Wochen einreichen. Das Verfahren ist für Sie kostenfrei.<br />

Versicherungsombudsmann e.V.<br />

Postfach 080 632, 10006 Berlin<br />

Tel.: 01804 224424, Fax: 01804 224425<br />

E-Mail: beschwerde@versicherungsombudsmann.de<br />

3. Nebenabreden mit dem Vermittler sind ungültig. Der Vermittler ist nicht berechtigt, über die Bedeutung<br />

oder Erheblichkeit der in diesem <strong>Antrag</strong> gestellten Fragen verbindliche Erklärungen namens<br />

des Versicherers abzugeben. Für die Richtigkeit der Angaben bin ich auch dann verantwortlich, wenn<br />

ein Dritter, z. B. der Vermittler, den <strong>Antrag</strong> niederschreibt.<br />

4. Gebühren und Kosten für die Aufnahme des <strong>Antrag</strong>es werden nicht erhoben. Die Vermittler der<br />

INTER Versicherungsgruppe sind nicht berechtigt, Prämien zu kassieren.<br />

5. Vertragsgrundlagen<br />

5.1 Dynamische <strong>Firmen</strong>versicherung (Inhalt)<br />

a) Allgemeine und Besondere Versicherungsbedingungen:<br />

aa) Feuerversicherung<br />

– Allgemeine Bedingungen für die Feuerversicherung (AFB 2008)<br />

– Zusatzbedingungen:<br />

Besondere Bedingungen für die Versicherung zusätzlicher Gefahren in der Feuerversicherung<br />

(ECB 2008)<br />

a. Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung (§ 3),<br />

b. Fahrzeuganprall, Rauch, Überschalldruckwellen (§ 4),<br />

c. Wasserlöschanlagen-Leckage (§ 5), sofern jeweilige Gefahr bzw. Gefahrengruppe<br />

beantragt<br />

bb) Einbruchdiebstahl- einschließlich Vandalismusversicherung<br />

– Allgemeine Bedingungen für die Einbruchdiebstahl- und Raubversicherung<br />

(AERB 2008)<br />

cc) Leitungswasserversicherung<br />

– Allgemeine Bedingungen für die Leitungswasserversicherung (AWB 2008)<br />

dd) Sturm- einschließlich Hagelversicherung<br />

– Allgemeine Bedingungen für die Sturmversicherung (AStB 2008)<br />

ee) Erweiterte Elementarschadenversicherung<br />

– Allgemeine Bedingungen für die Sturmversicherung (AStB 2008)<br />

– Besondere Bedingungen für die Versicherung weiterer Elementarschäden bei<br />

gewerblichen Risiken (BEG 2008)<br />

ff) Klein-Betriebsunterbrechungsversicherung (KBU)<br />

– Zusatzbedingungen für die einfache Betriebsunterbrechungs-Versicherung<br />

(Klein-BU-Versicherung ZKBU 2008)<br />

b) Klauseln:<br />

– 1401 bzw. 1402, sofern Freizügigkeit zwischen Versicherungsorten beantragt<br />

– 1701 (Summenanpassung für die Versicherung beweglicher Sachen)<br />

– 1713 (Selbstbehalt bei gekürzter Versicherungssumme)<br />

– 1803, sofern Vertrag durch Makler vermittelt<br />

– 3602 (Elektrische Anlagen)<br />

– 3603 (Prüfung von elektrischen Anlagen)<br />

– 3604 (Nichtanwendung von Sicherheitsvorschriften)<br />

– 3610 (Brandschutzanlagen), sofern vorhanden<br />

– 3611 (Überwachung von Anlagen zur Erzeugung von elektrischem Strom)<br />

– 3801 (Anzeigen des Versicherungsnehmers zur Feuer- oder zur Feuerbetriebsunterbrechungs<br />

versicherung)<br />

– 4602 (Einbruchmeldeanlagen), sofern vorhanden<br />

sowie die in den vereinbarten Deckungskonzepten Standard-Deckung oder Standard-Plus-<br />

Deckung bezeichneten Klauseln.<br />

5.2 Mittlere Feuer-Betriebsunterbrechungsversicherung (MFBU)<br />

a) Allgemeine und Besondere Versicherungsbedingungen:<br />

– Allgemeine Feuer-Betriebsunterbrechungs-Versicherungs-Bedingungen (FBUB 2008)<br />

– Positionen-Erläuterung zur Feuer-Betriebsunterbrechungs-Versicherung<br />

– Sonderbedingungen für die Mittlere Feuer-Betriebsunterbrechungs-Versicherung<br />

(MFBU 2008)<br />

Zusatzbedingungen:<br />

– Besondere Bedingungen für die Versicherung weiterer Elementarschäden in der Feuer-<br />

Betriebsunterbrechungs-Versicherung (EMBUB 2008), sofern Elementar beantragt<br />

– Besondere Bedingungen für die Versicherung zusätzlicher Gefahren in der Feuer-<br />

Betriebsunterbrechungs-Versicherung (ECBUB 2008)<br />

a) Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung (§ 3),<br />

b) Fahrzeuganprall, Rauch, Überschalldruckwellen (§ 4),<br />

c) Wasserlöschanlagen-Leckage (§ 5),<br />

d) Leitungswasser (§ 6),<br />

e) Sturm, Hagel (§ 7),<br />

f) Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raub (§ 8),<br />

sofern jeweilige Gefahr bzw. Gefahrengruppe beantragt<br />

b) Klauseln:<br />

– 8101 (Ertragsausfallschäden durch radioaktive Isotope), sofern beantragt<br />

– 8114 (Überspannungsschäden durch Blitzschlag oder atmosphärische Elektrizität), sofern<br />

beantragt<br />

– 8501 (Überjährige Haftzeit bis zu 24 Monaten), sofern beantragt<br />

– 8602 (Elektrische Anlagen)<br />

– 8603 (Prüfung von elektrischen Anlagen)<br />

– 8604 (Nichtanwendung von Sicherheitsvorschriften)<br />

– 8610 (Brandschutzanlagen), sofern vorhanden<br />

– 8611 (Ertragsausfallschäden infolge Verlust, Veränderung oder Nichtverfügbarkeit von<br />

nicht duplizierten Daten und Programmen), sofern beantragt<br />

– 8650 (Einbruchmeldeanlagen), sofern vorhanden<br />

– 8803, sofern Vertrag durch Makler vermittelt<br />

– 8805 (Anzeigen des Versicherungsnehmers zur Feuer- oder zur Feuerbetriebsunter -<br />

brechungs versicherung)<br />

– 8901 (Sachverständigenverfahren bei Zusammentreffen mit einer Maschinen-Betriebsunterbrechungs<br />

versicherung, sofern Maschinen-BU besteht)<br />

sowie die in der ggf. vereinbarten Pauschaldeklaration bezeichneten Klauseln.<br />

5.3 Betriebsschließungsversicherung (BSV)<br />

– Allgemeine Bedingungen für die Versicherung von Betrieben gegen Schäden <strong>auf</strong>grund behördlicher<br />

Anordnung nach dem Infektionsschutzgesetz (Betriebsschließung) (BSV 2008)<br />

– Positionen-Erläuterung zur Feuer-Betriebsunterbrechungs-Versicherung<br />

5.4 Glasversicherung<br />

a) Allgemeine Bedingungen für die Glasversicherung (AGlB 2008)<br />

b) Klauseln:<br />

– 711 (Brand, Blitzschlag, Explosion, Implosion, Luftfahrzeuge), sofern beantragt<br />

– 732 (Blei-, Messing- oder Eloxalverglasung, Transparentes Glasmosaik), sofern Außenund/oder<br />

Innenverglasung beantragt<br />

– 735 (Waren und Dekorationsmittel), sofern Außen- und/oder Innenverglasung beantragt<br />

– 753 (Werbeanlagen), sofern beantragt<br />

– 783, sofern Vertrag durch Makler vermittelt<br />

5.5 Haftpflichtversicherung<br />

– Allgemeine Versicherungsbedingungen für die Haftpflichtversicherung (AHB) sowie<br />

– Besondere Bedingungen und Risikobeschreibungen (BBR).<br />

6. Einwilligungsklausel nach dem Bundesdatenschutzgesetz (BDSG)<br />

Ich willige ein, dass der Versicherer im erforderlichen Umfang Daten, die sich aus den <strong>Antrag</strong>sunterlagen<br />

oder der Vertragsdurchführung (Versicherungsfälle, Risiko-/Vertragsänderungen) ergeben, an<br />

Rückversicherer zur Beurteilung des Risikos und zur Abwicklung der Rückversicherung sowie zur Beurteilung<br />

des Risikos und der Ansprüche an andere Versicherer und/oder an den Gesamtverband der<br />

Deutschen Versicherungswirtschaft e.V. – GDV – zur Weitergabe dieser Daten an andere Versicherer<br />

übermittelt. Diese Einwilligung gilt auch für entsprechende Prüfungen bei anderweitig beantragten<br />

(Versicherungs-) Verträgen und bei künftigen Anträgen.<br />

Ich willige ferner ein, dass die Versicherer der INTER Versicherungsgruppe, soweit dies der ordnungsgemäßen<br />

Durchführung meiner Versicherungs ange legen heiten dient, allgemeine <strong>Antrag</strong>s-, Vertragsund<br />

Leistungsdaten in gemeinsamen Datensammlungen führen und an ihre Vertreter weitergeben.<br />

Ohne Einfluss <strong>auf</strong> den Vertrag und jederzeit widerrufbar willige ich weiter ein, dass der/die Vermittler<br />

meine allgemeinen <strong>Antrag</strong>s-, Vertrags- und Leistungsdaten darüber hinaus für die Beratung und Betreuung<br />

auch in sonstigen Finanzdienstleistungen nutzen darf/dürfen.<br />

Diese Einwilligung gilt nur, wenn ich bei <strong>Antrag</strong>stellung vom Inhalt des Merkblattes zur Datenverarbeitung<br />

Kenntnis nehmen konnte, das mir zu dem gesetzlich für die anderen Verbraucherinformationen<br />

vorgesehenen Zeitpunkt – <strong>auf</strong> Wunsch auch sofort – überlassen wird.<br />

7. Vertragsrechtliche Bestimmungen<br />

Die gegenseitigen Rechte und Pflichten regeln sich nach dem <strong>Antrag</strong>, nach den bei den einzelnen<br />

Sparten <strong>auf</strong>geführten Allgemeinen Versicherungsbestimmungen und Klauseln sowie nach den gesetzlichen<br />

Bestimmungen. Es gelten die bei Vertragsabschluss gültigen Tarifbestimmungen des Versicherers.<br />

8. Vertragsstatus<br />

Die <strong>auf</strong>grund dieses <strong>Antrag</strong>es abgeschlossenen <strong>Versicherungen</strong> sind rechtlich selbstständige und voneinander<br />

unabhängige Verträge.<br />

9. Vorläufige Deckung<br />

a) Beginn<br />

Der Vertrag über die vorläufige Deckung wird mit entsprechender schriftlicher Erklärung des<br />

Versicherers oder einer hierzu bevollmächtigten Person ab dem vereinbarten Zeitpunkt wirksam.<br />

b) Inhalt<br />

Der Vertrag über die vorläufige Deckung richtet sich nach den Vertragsgrundlagen der INTER<br />

Allgemeine Versicherung AG, die dem endgültigen Versicherungsvertrag zugrunde liegen sollen.<br />

Der Versicherungsnehmer erhält die für die vorläufige Deckung geltenden Versiche rungsbedingungen<br />

und die Information für Versicherungsnehmer zusammen mit dem Versicherungs<br />

schein.<br />

c) Ende<br />

Der Vertrag über die vorläufige Deckung endet mit dem Beginn des endgültigen Ver si cherungsschutzes.<br />

Kommt der endgültige Versicherungsvertrag nicht zustande, weil der Versiche<br />

rungsnehmer seinen <strong>Antrag</strong> nach § 8 des Versicherungsvertragsgesetzes widerruft oder<br />

einen Widerspruch nach § 5 Absatz 1 und 2 des Versicherungsvertragsgesetzes erklärt,<br />

endet die vorläufige Deckung mit dem Zugang des Widerrufs oder des Widerspruchs beim<br />

Ver sicherer.<br />

Der Versicherer und der Versicherungsnehmer können den Vertrag über die vorläufige Deckung<br />

jederzeit kündigen. Kündigt der Versicherer, wird die Kündigung erst nach Abl<strong>auf</strong> von<br />

zwei Wochen nach Zugang beim Versicherungsnehmer wirksam.<br />

d) Wegfall des Versicherungsschutzes<br />

Der Versicherungsschutz aus einer vorläufigen Deckung entfällt rückwirkend, wenn der Versi<br />

cherungsnehmer die Prämie für die vorläufige Deckung oder, falls eine gesonderte Prämie<br />

für die vorläufige Deckung nicht erhoben wird, die Prämie für den endgültigen Versicherungsvertrag<br />

nicht rechtzeitig gezahlt hat, und er dies zu vertreten hat.<br />

Die Zahlung gilt als rechtzeitig, wenn sie unverzüglich nach Zugang der Deckungszusage und<br />

der Zahlungs<strong>auf</strong>forderung erfolgt.<br />

e) Prämie<br />

Sofern in diesem Vertrag nichts anderes vorgesehen ist, steht dem Versicherer als Prämie<br />

für die vorläufige Deckung ein der L<strong>auf</strong>zeit der vorläufigen Deckung entsprechender Teil der<br />

Prä mie zu, der beim Zustandekommen des endgültigen Versicherungsvertrages für diesen zu<br />

zahlen wäre.<br />

10. Regressverzicht der Feuerversicherer<br />

Unser Unternehmen ist dem Abkommen der Feuerversicherer über einen Regressverzicht bei übergreifenden<br />

Feuerschäden beigetreten. Der Verzicht erfasst Regressforderungen, soweit diese 150.000 EUR<br />

übersteigen, bis zum Betrag von 600.000 EUR. Auf Regressforderungen unter 150.000 EUR verzichten<br />

die Abkommensunternehmen nicht, weil sie sich gegen Regresse in dieser Höhe durch Abschluss<br />

einer Haftpflichtversicherung selbst schützen können.<br />

11. Schweigepflichtentbindung: Ich ermächtige die INTER Allgemeine Versicherung Aktiengesellschaft<br />

bei allen Vorversicherern des im <strong>Antrag</strong> nachgefragten Zeitraumes alle risikorelevanten Daten,<br />

insbesondere die Anzahl und Höhe der Vorschäden, nachzuprüfen.<br />

Seite 8 von 11

B: Erläuterungen zur Dynamischen <strong>Firmen</strong> ver sicherung (Inhalt)<br />

1. Summenanpassung<br />

Die Versicherungssumme für Betriebseinrichtung, Vorräte und Vorsorge erhöht oder vermindert sich<br />

zur Anpassung an Wertänderungen der versicherten Sachen mit Beginn eines jeden Versicherungsjahres<br />

entsprechend dem Prozentsatz, um den sich der vom Statistischen Bundesamt veröffentlichte<br />

Index der Erzeugerpreise gewerblicher Produkte verändert hat (Klausel 1701 – Summenanpassung<br />

für die Versicherung beweglicher Sachen). Haftungs- und Entschädigungsgrenzen bleiben hiervon<br />

unberührt.<br />

2. Zusätzliche Einschlüsse<br />

Die Einbruchdiebstahlversicherung schließt Schäden durch Vandalismus nach einem Einbruch (Abschnitt<br />

“A” § 1 Nr. 1 b) AERB 2008) ein.<br />

Darüber hinaus gelten die Entschädigungsgrenzen, zusätzliche und ggf. sonstige Einschlüsse<br />

der Pauschaldeklaration Dynamische <strong>Firmen</strong>versicherung (Inhalt) „Standard-Deckung“ bzw.<br />

– sofern beantragt – „Standard-Plus-Deckung“ (II., III., IV.). Siehe Seite 10 und 11.<br />

3. Versicherung zusätzlicher Gefahren in der Feuerversicherung (EC-Gefahren)<br />

Die Versicherung der „EC-Gefahren“ zur Feuerversicherung erstreckt sich <strong>auf</strong> die Gefahrengruppen<br />

a) Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung und<br />

b) Fahrzeuganprall, Rauch, Überschalldruckwellen.<br />

Der Versicherer leistet Entschädigung je Versicherungsfall höchstens bis zur vereinbarten Versicherungssumme,<br />

maximal bis zu einer Höhe von 50.000 EUR (Jahreshöchstentschädigung).<br />

Je Versicherungsfall gilt jeweils eine Selbstbeteiligung in Höhe von 1.000 EUR für die Inhalts- und<br />

Betriebsunterbrechungsversicherung.<br />

Die Deckungseinschlüsse Nr. II. 1, 2 , Nr. III. 1, 2, 3 und 10 der vertraglich vereinbarten Pauschaldeklaration<br />

sind nicht Gegenstand der Versicherung zusätzlicher Gefahren in der Feuerversicherung<br />

(EC-Gefahren).<br />

4. Erweiterte Elementarschadenversicherung<br />

Der Versicherer leistet Entschädigung für versicherte Sachen, die durch a) Überschwemmung, b) Rückstau,<br />

c) Erdbeben, d) Erdfall, e) Erdrutsch, f) Schneedruck, g) Lawinen und h) Vulkanausbruch zerstört<br />

oder beschädigt werden oder abhanden kommen.<br />

Der Versicherungsschutz beginnt mit dem Abl<strong>auf</strong> von 14 Tagen ab Versicherungsbeginn<br />

(Wartezeit).<br />

Je Versicherungsfall gilt ein Selbstbehalt in Höhe von 2 % der Versicherungssumme, mindestens<br />

1.000 EUR, maximal 10.000 EUR.<br />

Die Erweiterte Elementarschadenversicherung kann nur dann abgeschlossen werden, wenn<br />

auch alle übrigen Gefahren (F, ED, Lw, St) versichert gelten.<br />

Kein Versicherungsschutz wird geboten für Inhalt-/BU-Risiken in Gebäuden:<br />

– der Bauartklasse III, IV, V (Außenwände der Gebäude überwiegend aus Holz und/oder mit Holz,<br />

Ried, Schilf oder Stroh eingedeckt – Weichdach –),<br />

– die sich in exponierter Lage befinden,<br />

– wenn sich die Versicherungsräume unter Erdgleiche befinden,<br />

– die in den letzten 10 Jahren von einem Elementarschaden betroffen waren,<br />

– in folgenden Postleitzahlbereichen:<br />

PLZ PLZ PLZ<br />

von bis von bis von bis<br />

50170 50171 71111 72585<br />

50189 71155 72654<br />

52062 72070 72149 72657<br />

52066 52072 72336 72667<br />

52078 52146 72379 72393 72760 72810<br />

52222 52382 72406 72475 72818 72829<br />

52388 52393 72479 72501 79400<br />

52399 52441 72510 72513 79415<br />

52457 52499 72517 72519 79539 79639<br />

52531 72531 79689<br />

71093 72555 88515<br />

Erläuterungen zu den Gefahren<br />

A: Überschwemmung<br />

Überschwemmung ist die Überflutung des Grund und Bodens des Versicherungsgrundstücks mit erheblichen<br />

Mengen von Oberflächenwasser durch<br />

a) Ausuferung von oberirdischen (stehenden oder fließenden) Gewässern,<br />

b) Witterungsniederschläge,<br />

c) Austritt von Grundwasser an die Erdoberfläche infolge von a) oder b).<br />

Nicht versichert sind – ohne Rücksicht <strong>auf</strong> mitwirkende Ursachen – Schäden durch<br />

a) Sturmflut;<br />

b) Grundwasser, soweit nicht an die Erdoberfläche gedrungen.<br />

B: Rückstau<br />

Rückstau liegt vor, wenn Wasser durch Ausuferung von oberirdischen (stehenden oder fließenden)<br />

Gewässern oder durch Witterungsniederschläge bestimmungswidrig aus den gebäudeeigenen Ableitungsrohren<br />

oder damit verbundenen Einrichtungen in das Gebäude eindringt.<br />

C: Erdbeben<br />

Erdbeben ist eine naturbedingte Erschütterung des Erdbodens, die durch geophysikalische Vorgänge<br />

im Erdinnern ausgelöst wird.<br />

D: Erdfall<br />

Erdfall ist ein naturbedingter Einsturz des Erdbodens über natürlichen Hohlräumen. Nicht versichert<br />

sind Schäden durch Trockenheit oder Austrocknung.<br />

E: Erdrutsch<br />

Erdrutsch ist ein naturbedingtes Abrutschen oder Abstürzen von Erd- oder Gesteinsmassen.<br />

F: Schneedruck<br />

Schneedruck ist die Wirkung des Gewichts von Schnee- oder Eismassen.<br />

G: Lawinen<br />

Lawinen sind an Berghängen niedergehende Schnee- oder Eismassen einschließlich der bei ihrem<br />

Abgang verursachten Druckwelle.<br />

H: Vulkanausbruch<br />

Vulkanausbruch ist eine plötzliche Druckentladung beim Aufreißen der Erdkruste, verbunden mit Lavaergüssen,<br />

Asche-Eruptionen oder dem Ausströmen von sonstigen Materialien und Gasen.<br />

Wichtiger Hinweis zu den Sicherheitsvorschriften<br />

Die besonderen Sicherheitsvorschriften gemäß § 11 Besondere Bedingungen für die Versicherung<br />

weiterer Elementarschäden bei gewerblichen Risiken (BEG 2008) sind zu beachten.<br />

Verletzt der Versicherungsnehmer eine dieser Obliegenheiten, so ist der Versicherer unter den in Abschnitt<br />

“B” § 8 Nr. 1 b) und Nr. 3 AStB 2008 beschriebenen Voraussetzungen zur Kündigung berechtigt<br />

oder auch ganz oder teilweise leistungsfrei.<br />

C: Erläuterungen zur Mittleren Feuer-Betriebsunterbrechungsversicherung<br />

(MFBU)<br />

1. 48-Stundenklausel (Klausel 8701)<br />

Für Unterbrechungen oder Beeinträchtigungen des Betriebes von weniger als 48 Stunden wird<br />

keine Entschädigung geleistet.<br />

2. Pauschaldeklaration Betriebsunterbrechungsversicherung<br />

Zusätzliche Einschlüsse <strong>auf</strong> Erstes Risiko<br />

Die Betriebsunterbrechungsversicherung schließt folgende Leistungen bis insgesamt 20 %<br />

der Versicherungssumme (ohne Nachhaftung), maximal 50.000 EUR ein:<br />

• Ertragsausfallschäden infolge von Bränden innerhalb von Räucher-, Trocken- und sonstigen<br />

Erhitzungsanlagen (Klausel 8111)<br />

• Vertragsstrafen wegen Nicht- oder Schlechterfüllung von Liefer- oder Abnahmeverpflichtungen,<br />

die infolge eines versicherten Ertragsausfallschadens innerhalb der Haftzeit anfallen<br />

(Klausel 8106)<br />

• Wertverluste und zusätzliche Aufwendungen, die dadurch entstehen, dass vom Sachschaden<br />

nicht betroffene Roh-, Hilfs-, Betriebsstoffe und unfertige Erzeugnisse infolge eines versicherten<br />

Ertragsausfallschadens vom Versicherungsnehmer nicht mehr bestimmungsgemäß<br />

verwendet werden können (Klausel 8107)<br />

• Zusätzliche Standgelder und ähnliche Mehr<strong>auf</strong>wendungen, weil Lagerflächen nicht mehr<br />

zur Verfügung stehen oder Transportmittel nicht mehr entladen werden können (Klausel 8108)<br />

• Sachverständigenkosten, die durch den Versicherungsnehmer im Sachverständigenverfahren<br />

zu tragen sind, soweit der entschädigungspflichtige Schaden 50.000 EUR übersteigt<br />

(Klausel 8301)<br />

Die Entschädigung wird je Versicherungsfall um 10 %, mindestens 500 EUR gekürzt.<br />

3. Versicherung weiterer Elementarschäden in der Feuer-Betriebsunterbrechungs-<br />

Versicherung<br />

Versichert sind Ertragsausfallschäden infolge Sachschäden, die durch a) Überschwemmung,<br />

b) Rückstau, c) Erdbeben, d) Erdfall, e) Erdrutsch, f) Schneedruck, g) Lawinen und h) Vulkanausbruch<br />

entstanden sind.<br />

Der Versicherungsschutz beginnt mit dem Abl<strong>auf</strong> von 14 Tagen ab Versicherungsbeginn<br />

(Wartezeit).<br />

Je Versicherungsfall gilt ein Selbstbehalt in Höhe von 1 % der Versicherungssumme, mindestens<br />

2.000 EUR, maximal 15.000 EUR.<br />

Im übrigen gelten die unter „B: Erläuterungen zur Dynamischen <strong>Firmen</strong>versicherung (Inhalt) 4. Erweiter<br />

te Elementarschadenversicherung“ genannten Annahmerichtlinien auch für die Versicherung weiterer<br />

Elementarschäden in der Feuer-Betriebsunterbrechungs-Versicherung.<br />

Wichtiger Hinweis zu den Sicherheitsvorschriften<br />

Die besonderen Sicherheitsvorschriften gemäß § 12 Besondere Bedingungen für die Versicherung<br />

weiterer Elementarschäden in der Feuer-Betriebsunterbrechungs-Versicherung (EMBUB 2008) sind<br />

zu beachten.<br />

Verletzt der Versicherungsnehmer eine dieser Obliegenheiten, so ist der Versicherer unter den in Abschnitt<br />

“B” § 8 Nr. 1 b) und Nr. 3 FBUB 2008 beschriebenen Voraussetzungen zur Kündigung berechtigt<br />

oder auch ganz oder teilweise leistungsfrei.<br />

4. Versicherung zusätzlicher Gefahren in der Feuer-Betriebsunterbrechungs-Versicherung<br />

(EC-Gefahren)<br />

Die Versicherung der „EC-Gefahren“ zur Feuer-Betriebsunterbrechungs-Versicherung erstreckt sich<br />

<strong>auf</strong> die Gefahrengruppen<br />

a) Innere Unruhen, Böswillige Beschädigung, Streik, Aussperrung und<br />

b) Fahrzeuganprall, Rauch, Überschalldruckwellen.<br />

Der Versicherer leistet Entschädigung je Versicherungsfall höchstens bis zur vereinbarten Versicherungssumme<br />

(ohne Nachhaftung), maximal bis zu einer Höhe von 50.000 EUR (Jahreshöchstentschädigung).<br />

Je Versicherungsfall gilt eine Selbstbeteiligung in Höhe von 1.000 EUR.<br />

5. Erweiterung des Versicherungsschutzes <strong>auf</strong> Ertragsausfallschäden durch<br />

a) Verlust, Veränderung oder Nichtverfügbarkeit von nicht duplizierten Daten und Programmen<br />

(Klausel 8611)<br />

Der Versicherer leistet Entschädigung je Versicherungsfall höchstens bis zu 10 % der vereinbarten<br />

Versicherungssumme (ohne Nachhaftung).<br />

Je Versicherungsfall gilt eine Selbstbeteiligung in Höhe von 10 % des entschädigungspflichtigen<br />

Betrages einschließlich Aufwendungsersatz.<br />

b) Überspannungsschäden durch Blitzschlag oder atmosphärische Elektrizität (Klausel 8114)<br />

Der Versicherer leistet Entschädigung je Versicherungsfall höchstens bis zu 50 % der vereinbarten<br />

Versicherungssumme (ohne Nachhaftung), maximal bis zu einer Höhe von 50.000 EUR<br />

Je Versicherungsfall gilt eine Selbstbeteiligung in Höhe von 10 % des entschädigungspflichtigen<br />

Betrages einschließlich Aufwendungsersatz.<br />

S99980265116000<br />

Seite 9 von 11

D: Erläuterungen zur Betriebs schließungs ver sicherung (BSV)<br />

Schließungsschaden<br />

Der Versicherer ersetzt im Falle einer behördlich angeordneten Schließung (Abschnitt “A” § 1 Nr. 1 a) AVB BSV 2008) den Schaden in Höhe der vereinbarten Tagesentschädigung für jeden Tag der Betriebsschließung<br />

bis zu maximal 40 Tagen. Tage, an denen der Betrieb auch ohne die behördliche Schließung geschlossen wäre, zählen nicht als Schließungstage. Die Entschädigung darf nicht zu einer Bereicherung<br />

führen.<br />

Warenschaden<br />

Um eine Unterversicherung (Abschnitt “A” § 7 Nr. 2 AVB BSV 2008) zu vermeiden, ist als Versicherungssumme der Höchstwert der Vorräte und Waren in den kommenden 12 Monaten festzulegen.<br />

Kein Versicherungsschutz kann geboten werden für folgende Betriebsarten:<br />

– Betriebe, die lebende Tiere halten<br />

– Freibankfleischer<br />

– Geflügelhandel und -verarbeitungsbetriebe<br />

– Lebensmittelimporteure<br />

– Not- und Krankschlachtungsbetriebe<br />

– Saisonbetriebe<br />

– Tierzuchtbetriebe (z. B. Schweinemästereien)<br />

– Wildhandel und -verarbeitungsbetriebe<br />

Anfragepflichtig sind Eisdielen und Eiscafes.<br />

Pauschaldeklaration Betriebsschließungsversicherung<br />

Besondere Leistungseinschlüsse<br />

Die Betriebsschließungsversicherung schließt folgende Leistungen ein:<br />

• Verlängerte Haftzeit<br />

Zahlungsdauer der Tagesentschädigung für jeden Tag der Betriebsschließung<br />

(Abschnitt “A” § 2 Nr. 3 a) AVB BSV 2008)<br />

• Unterversicherungsverzicht (Schließungsschaden)<br />

(Abschnitt “A” § 2 Nr. 3 a) AVB BSV 2008)<br />

• Desinfektionskosten für Betriebsräume/-einrichtungen (Abschnitt “A” § 2 Nr. 3 b) AVB BSV 2008)<br />

• Brauchbarmachung oder Vernichtung der Vorräte und Waren (Abschnitt “A” § 2 Nr. 3 c) AVB BSV 2008)<br />

• Desinfektionskosten von Vorräten und Waren (Abschnitt “A” § 2 Nr. 3 c) AVB BSV 2008)<br />

• Bruttolohn- und Gehalts<strong>auf</strong>wendungen bei Tätigkeitsverboten (Abschnitt “A” § 2 Nr. 3 d) AVB BSV 2008)<br />

• Ermittlungs- und Beobachtungskosten (Abschnitt “A” § 2 Nr. 3 e) AVB BSV 2008)<br />

bis zu maximal 40 Tage<br />

vereinbart<br />

bis zur 6-fachen Tagesentschädigung<br />

bis zu 10 % der Versicherungssumme für Warenschaden<br />

bis zu 10 % der Versicherungssumme für Warenschaden<br />

für die beschäftigten Personen bzw. des Betriebsinhabers für eine Ersatzkraft<br />

längstens für 6 Wochen<br />

insgesamt bis zur Tagesentschädigung<br />

bis zur 6-fachen Tagesentschädigung<br />

• Selbstbeteiligungen (Abschnitt “A” § 2 Nr. 7 AVB BSV 2008)<br />

• Fremdes Eigentum im Besitz des Versicherungsnehmers (Abschnitt “A” § 5 Nr. 3 AVB BSV 2008)<br />

Die Entschädigungsgrenzen z. B. bei mehrfacher Anordnung (Abschnitt “A” § 2 Nr. 5 AVB BSV 2008), bei Betriebsschließung<br />

und Tätigkeitsverboten (Abschnitt “A” § 2 Nr. 6 AVB BSV 2008) sind zu beachten.<br />

keine<br />

versichert<br />

E: Erläuterungen zur Glasversicherung für Geschäfte und Betriebe<br />

Außenverglasungen:<br />

Sch<strong>auf</strong>enster, Stabilisierungsstreifen, Fenster, Türen, Oberlichter, Lichtbänder, Wände, Tür- und Wind fanganlagen, Außenschaukästen und -vitrinen, Dächer, Überdachungen, Dachfenster, Brüstungen (z. B. Balkone),<br />

Wetterschutzvorbauten, Wand- und Säulenverkleidungen sowie Glas- und Kunststoffscheiben, -platten, -spiegel ohne künstlerische Bearbeitung, Glasbausteine und Profilbaugläser.<br />

Innenverglasungen:<br />

Vitrinen, Theken, Schränke, Tisch- und Dekorationsplatten, Stand- und abnehmbare Wandspiegel, Bilderverglasungen, Türen, Fenster, Trennwände, Sch<strong>auf</strong>ensterabschlüsse, Wand-, Decken-, Säulen ver kleidungen,<br />

Brüstungen (z. B. Treppen) sowie Glas- und Kunststoffscheiben, -platten, -spiegel ohne künstlerische Bearbeitung, Glasbausteine und Profilbaugläser.<br />

F: Pauschaldeklaration Dynamische <strong>Firmen</strong>versicherung (Inhalt)<br />

S99980265116000<br />

Versicherungsumfang Standard-Deckung Standard-Plus-Deckung<br />

Nr. Pauschaldeklarationen Dynamische <strong>Firmen</strong>versicherung (Inhalt) bis<br />

%<br />

II.<br />

Entschädigungsgrenzen<br />

Die Entschädigung für versicherte Sachen gemäß Nr. I. (Betriebseinrichtung, Vorräte/Waren) ist, errechnet aus der<br />

Versicherungssumme, begrenzt für Schäden:<br />

III.<br />

höchstens<br />

EUR<br />

bis<br />

%<br />

höchstens<br />

EUR<br />

In der Feuer-, Leitungswasser- und Sturmversicherung<br />

1. innerhalb der Bundesrepublik Deutschland, jedoch außerhalb des Grundstücks, <strong>auf</strong> dem der Versicherungsort liegt, ohne<br />

Sachen gemäß Nr. II.2 und III.9 (Standard-Deckung) bzw. III.10 (Standard-Plus-Deckung) (Abhängige Außenversicherung –<br />

Klauseln 3412, 5412 und 6412). 20 25.000 20 50.000<br />

In der Feuer- und Leitungswasserversicherung<br />

2. im Freien <strong>auf</strong> dem Grundstück, <strong>auf</strong> dem der Versicherungsort liegt, ohne Sachen gemäß Nr. II.1 und III.9<br />

(Standard-Deckung) bzw. III.10 (Standard-Plus-Deckung). 20 25.000 – 100.000<br />

In der Feuerversicherung<br />

3. an Räucher-, Trocknungs- und ähnlichen Erhitzungsanlagen sowie an deren Inhalt, wenn der Brand innerhalb der Anlagen<br />

ausgebrochen ist (Klausel 3102). 10 5.000 10 10.000<br />

In der Einbruchdiebstahlversicherung<br />

4. die – insbesondere an Sch<strong>auf</strong>ensterinhalt – eintreten, ohne dass der Täter das Gebäude betritt. 10 5.000 10 10.000<br />

5. in Schaukästen und Vitrinen außerhalb des Versicherungsortes, aber <strong>auf</strong> dem Grundstück, <strong>auf</strong> dem der Versicherungsort liegt,<br />

und in dessen unmittelbarer Umgebung (Klausel 4402). 10 1.500 10 2.500<br />

Zusätzliche Einschlüsse<br />

Zusätzlich sind <strong>auf</strong> Erstes Risiko versichert (Prozentsätze berechnet aus der Versicherungssumme nach Nr. I.):<br />

Die nachfolgenden pauschal versicherten Kosten und sonstigen Positionen gelten insgesamt je Versicherungsfall zusätzlich<br />

bis zur Höhe der vertraglich vereinbarten Versicherungssumme nach Nr. I., maximal 150.000 EUR, versichert. – x<br />

1.<br />

In der Feuer-, Einbruchdiebstahl-, Leitungswasser-, Sturm- und Erweiterten Elementarschadenversicherung<br />

Bargeld, Urkunden (z. B. Sparbücher und sonstige Wertpapiere); außerdem – sofern es sich nicht um Vorräte oder Waren<br />

handelt – Briefmarken, Münzen und Medaillen, Schmucksachen, Perlen und Edelsteine, <strong>auf</strong> Geldkarten und sonstigen Wertträgern<br />

(z. B. Telefonkarten) geladene Beträge, unbearbeitete Edelmetalle sowie Sachen aus Edelmetallen, ausgenommen<br />

Sachen, die dem Raumschmuck dienen,<br />

a) in verschlossenen VdS-Wertschutzschränken (Mindestgewicht 1.000 kg oder gemäß Herstellervorgaben verankert), Panzer-<br />

Geldschränken, gepanzerten Geldschränken, Wertschränken der Sicherheitsstufe C oder mehrwandigen Stahlschränken mit<br />

einem Mindestgewicht von jeweils 300 kg oder eingemauerten Stahlwandschränken mit mehrwandiger Tür.<br />

b) unter anderem Verschluss in Behältnissen, die erhöhte Sicherheit gewähren, und zwar auch gegen Wegnahme des Behältnisses<br />

selbst.<br />

c) außerhalb dieser Behältnisse.<br />

10<br />

10<br />

10<br />

7.500<br />

1.000<br />

500<br />

10<br />

10<br />

10<br />

10.000<br />

1.500<br />

750<br />

Seite 10 von 11

Versicherungsumfang Standard-Deckung Standard-Plus-Deckung<br />

Nr. Pauschaldeklarationen Dynamische <strong>Firmen</strong>versicherung (Inhalt) bis<br />

%<br />

Die Entschädigung der Nr. III.1 b) und III.1 c) ist <strong>auf</strong> insgesamt 1.000 EUR (Standard-Deckung) bzw. 1.500 EUR<br />

(Standard-Plus-Deckung) je Versicherungsfall begrenzt.<br />

IV.<br />

höchstens<br />

EUR<br />

bis<br />

%<br />

höchstens<br />

EUR<br />

2. Geschäftsunterlagen (z. B. Akten, Geschäftsbücher, Karteien, Pläne, Zeichnungen), Daten und Programme (Wiederherstellungskosten);<br />

nicht versichert sind Daten und Programme, die für die Grundfunktion einer versicherten Sache notwendig (Systemprogrammdaten<br />

aus Betriebssystemen) bzw. die <strong>auf</strong> einem zum Verk<strong>auf</strong> bestimmten Datenträger gespeichert sind (Handelsware). 10 15.000 10 25.000<br />

3. Kosten für neuerlichen Lizenzerwerb von versicherten Daten und Programmen (Nr. III. 2); die zusätzlichen Kosten entstehen, weil<br />

die Daten oder Programme durch Kopierschutz-, Zugriffsschutz- oder vergleichbare Vorkehrungen (z. B. Kopierschutzstecker<br />

oder Verschlüsselungsmaßnahmen) gesichert sind. 10 500 10 2.500<br />

4. Anschauungsmodelle, Prototypen und Ausstellungsstücke, ferner typengebundene, für die l<strong>auf</strong>ende Produktion nicht mehr<br />

benötigte Fertigungsvorrichtungen (Zeitwert). 10 15.000 10 25.000<br />

5. Aufräum-, Bewegungs- und Schutzkosten, ferner in der Feuer-, Leitungswasser-, Sturm- und Erweiterten Elementarschadenversicherung<br />

auch Abbruchkosten, in der Feuerversicherung auch Feuerlöschkosten. 20 50.000 –<br />

6. Abbruch-, Aufräum-, Abfuhr- und Isolierungskosten für radioaktiv verseuchte Sachen (Klausel 1101). 10 25.000 –<br />

7. Mehrkosten durch Preissteigerungen zwischen dem Eintritt des Versicherungsfalles und der Wiederherstellung oder Wiederbeschaffung<br />

(Preisdifferenz-Versicherung – Klausel 1301). 10 15.000 –<br />

8.<br />

In der Feuer-, Einbruchdiebstahl-, Leitungswasser-, Sturm- und Erweiterten Elementarschadenversicherung<br />

Mehrkosten durch Technologiefortschritt (Klausel 1304)<br />

nicht<br />

versichert<br />

9. Sachverständigenkosten (Klausel 1302)<br />

Ersatz von 80 % des vom Versicherungsnehmer zu tragenden Kostenanteils, den der Versicherungsnehmer im Sachverständigenverfahren<br />

zu tragen hat, soweit der entschädigungspflichtige Schaden 25.000 EUR übersteigt. 10 15.000 –<br />

10.<br />

Versicherungssumme<br />

Versicherungssumme<br />

Versicherungssumme<br />

Versicherungssumme<br />

Versicherungssumme<br />

In der Feuer-, Leitungswasser-, Sturm- und Erweiterten Elementarschadenversicherung<br />

an der Außenseite des Gebäudes angebrachte Antennen-, Gefahrenmelde-, Beleuchtungs- und Leuchtröhrenanlagen, Klimaanlagen,<br />

Schilder und Transparente, Markisen, Blendläden, Schutz- und Trennwände, Überdachungen, soweit der Versicherungsnehmer<br />

dafür die Gefahr trägt. 10 5.000 10 30.000<br />

11. Mehrkosten durch behördliche Wiederherstellungsbeschränkungen (ohne Restwerte)<br />

(Klausel 1306); Selbstbeteiligung je Versicherungsfall: 25 % 10 15.000 –<br />

12.<br />

Versicherungssumme<br />

In der Feuerversicherungerung<br />

Kosten für die Dekontamination von Erdreich (Klausel 3301); Selbstbeteiligung je Versicherungsfall: 15 %<br />

(Standard-Plus-Deckung) bzw. 25 % (Standard-Deckung) 10 10.000 10 25.000<br />

13. Überspannungsschäden durch Blitzschlag oder atmosphärische Elektrizität (Klausel 3114); Selbstbeteiligung je<br />

Versicherungsfall: 750 EUR<br />

In der Einbruchdiebstahlversicherung<br />

14. Kosten für<br />

a) die Beseitigung von Gebäudeschäden und von Schäden an Schaukästen und Vitrinen außerhalb des Versicherungsortes,<br />

aber innerhalb des Grundstücks, <strong>auf</strong> dem der Versicherungsort liegt, und in dessen unmittelbarer Umgebung; ausgenommen<br />

Schäden an Sch<strong>auf</strong>enster-, Schaukästen- und Vitrinenverglasungen.<br />

b) Schlossänderungen an den Türen der Versicherungsräume, wenn Schlüssel zu diesen Türen durch einen Versicherungsfall<br />

oder durch einen außerhalb des Versicherungsortes begangenen Einbruchdiebstahl oder Raub abhanden gekommen sind.<br />

Die Entschädigung der Nr. III.14 a) und III. 14 b) ist <strong>auf</strong> insgesamt 7.500 EUR (Standard-Deckung) bzw. 15.000 EUR (Standard-<br />

Plus-Deckung) je Versicherungsfall begrenzt.<br />

10<br />

10<br />

nicht<br />

versichert 10 10.000<br />

15. Kosten für unvermeidliche, provisorische Sicherungsmaßnahmen an Fenstern – ausgenommen Sch<strong>auf</strong>enster-, Schaukästen und<br />

Vitrinenverglasung – und Türen nach einem Versicherungsfall (Notreparatur). 10 500 10 2.500<br />

16. Aufwendungen durch Abhandenkommen von Schlüsseln zu Tresorräumen, Geldschränken, mehrwandigen Stahlschränken mit<br />

einem Mindestgewicht von 300 kg oder eingemauerten Stahlwandschränken mit mehrwandiger Tür (Klausel 4301). 10 7.500 –<br />

17. Verluste an Bargeld, Vorräten und sonstigen Sachen durch Raub<br />

a) innerhalb des Versicherungsortes und des allseitig umfriedeten Grundstücks, <strong>auf</strong> dem der Versicherungsort liegt.<br />

10 30.000 10<br />

b) <strong>auf</strong> Transportwegen innerhalb der Bundesrepublik Deutschland unter der Voraussetzung, dass nicht mehrere Transporte<br />

gleichzeitig unterwegs sind.<br />

10 15.000 10<br />

Sonstige Einschlüsse<br />

1.<br />

2.<br />

Spaltenspan<br />

In der Feuer-, Leitungswasser- und Sturmversicherung<br />

Neu hinzukommende Betriebsgrundstücke (Klauseln 3401, 5401 und 6401).<br />

In der Feuer-, Einbruchdiebstahl-, Leitungswasser-, Sturm- und Erweiterten Elementarschadenversicherung<br />

Verzicht <strong>auf</strong> den Einwand der Unterversicherung<br />

Auf die Prüfung einer Unterversicherung wird im Versicherungsfall bei Schäden bis zu einer Höhe von<br />

5 % der Versicherungssumme nach Nr. I., maximal 10.000 EUR, verzichtet (Klausel 1702), solange Summenanpassung<br />

(Klausel 1701) vertraglich vereinbart ist.<br />

7.500<br />

7.500<br />

20<br />

20<br />

15.000<br />

15.000<br />

Versicherungssumme<br />

50.000<br />

25.000<br />

nicht<br />

versichert 150.000<br />

nicht<br />

versichert<br />

mitversichert<br />

3. Verzicht <strong>auf</strong> den Einwand der groben Fahrlässigkeit<br />

Abweichend von Abschnitt „B“ § 16 Nr. 1 b) AFB 2008, AERB 2008, AWB 2008 und AStB 2008 verzichtet der Versicherer im<br />

Versicherungsfall bei Schäden, deren Schadenhöhe den Betrag von 2.500 EUR (Standard-Deckung) bzw. 5.000 EUR<br />

(Standard-Plus-Deckung) nicht überschreitet, <strong>auf</strong> den Einwand der grob fahrlässigen Herbeiführung des Schadens und <strong>auf</strong> eine<br />

Leistungskürzung.<br />

Der Versicherungsnehmer hat die anspruchsbegründende Schadenhöhe nachzuweisen.<br />

Bei Schäden über 2.500 EUR (Standard-Deckung) bzw. 5.000 EUR (Standard-Plus-Deckung) entfällt dieser besondere<br />

Leistungseinschluss. versichert versichert<br />

S99980265116000<br />

Seite 11 von 11

S99980265116000<br />

Wichtiger Hinweis zur Beantwortung von Fragen <br />

des Versicherers im Zusammenhang mit dem Abschluss <br />

von Versicherungsverträgen<br />

Sehr geehrte Kundin, sehr geehrter Kunde,<br />

um über die Annahme Ihres <strong>Antrag</strong>s <strong>auf</strong> Abschluss eines Versicherungsvertrags entscheiden oder ein verbindliches Angebot für den von Ihnen gewünschten Versicherungsschutz<br />

abgeben zu können, müssen wir das individuelle Risiko einschätzen. Zu diesem Zweck stellen wir Ihnen Fragen in Textform, die Sie bitte genau lesen und beantworten. Falsche oder<br />

unvollständige Angaben können den Bestand Ihres Vertrages und Ihren Versicherungsschutz gefährden.<br />

Ihre vorvertragliche Anzeigepflicht und die Rechtsfolgen, die im Falle der Verletzung dieser Pflicht eintreten können, sind in §§ 19 – 22 des Versicherungsvertragsgesetzes geregelt. Bitte<br />

lesen Sie auch den unten abgedruckten Gesetzestext.<br />

1. Welche vorvertragliche Anzeigepflicht besteht?<br />

Sie erfüllen Ihre Anzeigepflicht, wenn Sie die gestellten Fragen vollständig und richtig beantworten. In Ihren Antworten müssen Sie angeben, was Ihnen – und wenn ein Vertreter für Sie<br />

handelt, auch diesem – und den zu versichernden Personen bekannt ist. Benötigen wir <strong>auf</strong>grund Ihrer Angaben weitere Auskünfte, können wir Nachfragen an Sie richten. Wir können<br />

Sie auch bis zum Abschluss des Versicherungsvertrages danach fragen, ob zwischenzeitlich Risikoveränderungen eingetreten sind.<br />

2. Welche Rechtsfolgen können eintreten, wenn die Anzeigepflicht verletzt wird?<br />

Die Rechtsfolgen richten sich danach, ob die Anzeigepflicht unverschuldet oder schuldhaft verletzt wurde und welcher Grad des Verschuldens vorliegt. Machen Sie geltend, die Anzeigepflicht<br />

nicht vorsätzlich verletzt zu haben, müssen Sie einen nur geringeren Verschuldensgrad oder fehlendes Verschulden nachweisen.<br />

a) Rücktritt und Wegfall des Versicherungsschutzes<br />

Bei vorsätzlicher oder grob fahrlässiger Anzeigepflichtverletzung können wir vom Vertrag zurücktreten. Versicherungsschutz besteht dann nicht, es sei denn die Anzeigepflichtverletzung<br />

ist weder für den Eintritt noch die Feststellung oder den Umfang der Leistungsverpflichtung ursächlich. Die Prämie gebührt uns bis zum Zugang der Rücktrittserklärung. Bei einer<br />

Lebensversicherung haben Sie Anspruch <strong>auf</strong> die Auszahlung eines ggf. vorhandenen Rückk<strong>auf</strong>swertes.<br />

b) Kündigung<br />

Bei einfach fahrlässiger oder unverschuldeter Anzeigepflichtverletzung sind wir unter Einhaltung einer Frist von einem Monat zur Kündigung des Vertrages berechtigt. In der Krankenversicherung<br />

ist bei unverschuldeter Anzeigepflichtverletzung keine Kündigung möglich. Bei einer Lebensversicherung wandelt sich der Versicherungsvertrag in eine prämienfreie<br />

Versicherung um, sofern die dafür vereinbarte Mindestversicherungsleistung erreicht wird.<br />

c) Vertragsänderung<br />

Der Rücktritt wegen grob fahrlässiger Anzeigepflichtverletzung und die Kündigung wegen fahrlässiger oder unverschuldeter Anzeigepflichtverletzung sind ausgeschlossen, wenn wir<br />

bei Kenntnis von dem nicht angezeigten Umstand den Versicherungsvertrag zu anderen Bedingungen (z. B. mit Risikoausschluss oder gegen Prämienzuschlag) geschlossen hätten.<br />

Wir können verlangen, dass der Vertrag mit Wirkung ab Vertragsschluss entsprechend angepasst wird, im Fall der unverschuldeten Anzeigepflichtverletzung ab der l<strong>auf</strong>enden Versicherungsperiode.<br />