Informationen zur Kostenstellenrechnung/BAB - Kubiss.de

Informationen zur Kostenstellenrechnung/BAB - Kubiss.de

Informationen zur Kostenstellenrechnung/BAB - Kubiss.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

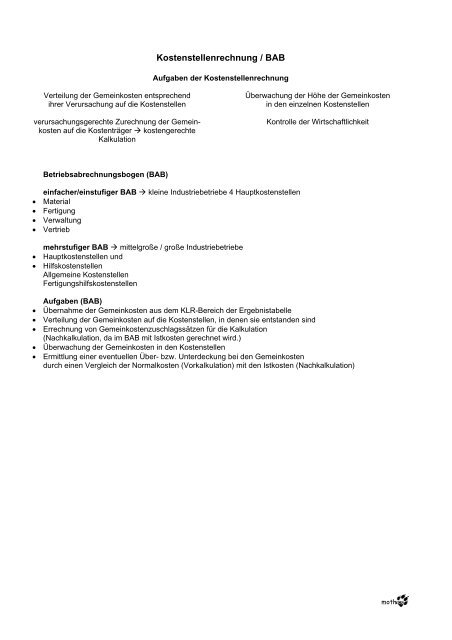

<strong>Kostenstellenrechnung</strong> / <strong>BAB</strong><br />

Aufgaben <strong>de</strong>r <strong>Kostenstellenrechnung</strong><br />

Verteilung <strong>de</strong>r Gemeinkosten entsprechend<br />

ihrer Verursachung auf die Kostenstellen<br />

verursachungsgerechte Zurechnung <strong>de</strong>r Gemeinkosten<br />

auf die Kostenträger kostengerechte<br />

Kalkulation<br />

Überwachung <strong>de</strong>r Höhe <strong>de</strong>r Gemeinkosten<br />

in <strong>de</strong>n einzelnen Kostenstellen<br />

Kontrolle <strong>de</strong>r Wirtschaftlichkeit<br />

Betriebsabrechnungsbogen (<strong>BAB</strong>)<br />

einfacher/einstufiger <strong>BAB</strong> kleine Industriebetriebe 4 Hauptkostenstellen<br />

• Material<br />

• Fertigung<br />

• Verwaltung<br />

• Vertrieb<br />

mehrstufiger <strong>BAB</strong> mittelgroße / große Industriebetriebe<br />

• Hauptkostenstellen und<br />

• Hilfskostenstellen<br />

Allgemeine Kostenstellen<br />

Fertigungshilfskostenstellen<br />

Aufgaben (<strong>BAB</strong>)<br />

• Übernahme <strong>de</strong>r Gemeinkosten aus <strong>de</strong>m KLR-Bereich <strong>de</strong>r Ergebnistabelle<br />

• Verteilung <strong>de</strong>r Gemeinkosten auf die Kostenstellen, in <strong>de</strong>nen sie entstan<strong>de</strong>n sind<br />

• Errechnung von Gemeinkostenzuschlagssätzen für die Kalkulation<br />

(Nachkalkulation, da im <strong>BAB</strong> mit Istkosten gerechnet wird.)<br />

• Überwachung <strong>de</strong>r Gemeinkosten in <strong>de</strong>n Kostenstellen<br />

• Ermittlung einer eventuellen Über- bzw. Unter<strong>de</strong>ckung bei <strong>de</strong>n Gemeinkosten<br />

durch einen Vergleich <strong>de</strong>r Normalkosten (Vorkalkulation) mit <strong>de</strong>n Istkosten (Nachkalkulation)<br />

mothes

<strong>Kostenstellenrechnung</strong><br />

Kostenstellen: Orte <strong>de</strong>r Kostenentstehung (grundsätzlich sind Kostenstellen mit Verantwortungsbereichen i<strong>de</strong>ntisch)<br />

Kriterien <strong>zur</strong> Bildung von Kostenstellen:<br />

• betriebliche Grundfunktionen (Material – Fertigung – Verwaltungsstelle – Vertriebsstelle)<br />

• räumliche Gegebenheiten (z.B. Werkstätten, Betriebsteile)<br />

• Produkte o<strong>de</strong>r Produktgruppen<br />

Kostenarten <strong>de</strong>r Ergebnistabelle<br />

Einzelkosten<br />

direkt auf die Kostenträger <strong>zur</strong>echenbar<br />

Gemeinkosten<br />

nicht direkt auf die Kostenträger <strong>zur</strong>echenbar<br />

Fertigungsstoffe<br />

Fertigungslöhne<br />

Son<strong>de</strong>reinzelkosten<br />

(SEK)<br />

SEK <strong>de</strong>r<br />

Fertigung<br />

SEK <strong>de</strong>s<br />

Vertriebs<br />

Kostenstelleneinzelkosten<br />

Kostenstellengemeinkosten<br />

verursachungsgerechte Verteilung<br />

Kostenstellen<br />

Kostenträger<br />

(betriebliche Leistung)<br />

z.B. Auftrag / Produkt<br />

Kostenstellenarten:<br />

• Hauptkostenstellen:<br />

Ermittlung eines eigenen Gemeinkostenzuschlagssatzes kalkulatorisch selbständig<br />

Fertigungshauptstellen sind auf die Erstellung von Hauptleistungen ausgerichtet (z.B. stanzen, schnei<strong>de</strong>n)<br />

• Fertigungshilfsstellen kein Gemeinkostenzuschlagssatz kalkulatorisch nicht selbständig<br />

sind nicht unmittelbar an <strong>de</strong>r Herstellung beteiligt (z.B. Reparatur, AV)<br />

• allgemeine Kostenstellen kein Gemeinkostenzuschlagssatz kalkulatorisch nicht selbständig<br />

Gemeinkosten wer<strong>de</strong>n auf die Haupt- und Nebenkostenstellen (Fertigungshilfsstellen) umgelegt<br />

• Kostenbereich:<br />

• Kostenplätze:<br />

• Kostenstellenplan:<br />

Zusammenfassung mehrerer Kostenstellen;<br />

aus kostenrechnerischen Gesichtspunkten kann es sinnvoll sein,<br />

Kostenstellen in Kostenplätze zu unterteilen<br />

<strong>zur</strong> Systematisierung <strong>de</strong>r Kostenrechnung ist es erfor<strong>de</strong>rlich, einen Kostenstellenplan<br />

zu erstellen und damit die Kosten allgemeinverbindlich festzuschreiben<br />

mothes

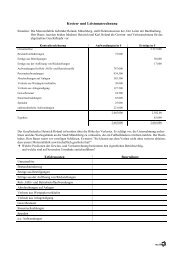

Betriebsabrechnungsbogen<br />

Betriebsabrechnungsbogen (<strong>BAB</strong>) Formular <strong>zur</strong> Durchführung <strong>de</strong>r <strong>Kostenstellenrechnung</strong><br />

Arbeitsschritte:<br />

1. Übernahme <strong>de</strong>r Gemeinkosten aus <strong>de</strong>r Ergebnistabelle und Verteilung auf die Kostenstellen<br />

2. Ermittlung <strong>de</strong>r Gemeinkostensummen pro Kostenstelle<br />

3. Umlage <strong>de</strong>r Gemeinkosten <strong>de</strong>r allgemeinen Kostenstellen auf alle übrigen Kostenstellen<br />

4. Ermittlung <strong>de</strong>r Gemeinkostensummen bei allen übrigen Kostenstellen<br />

5. Umlage <strong>de</strong>r Gemeinkosten <strong>de</strong>r Fertigungshilfskostenstellen auf die Hauptkostenstellen<br />

6. Ermittlung <strong>de</strong>r Gemeinkostensummen in <strong>de</strong>n Hauptkostenstellen<br />

7. Errechnung <strong>de</strong>r Gemeinkostenzuschlagssätze<br />

8. Ermittlung <strong>de</strong>r Gemeinkostenüber- bzw. -unter<strong>de</strong>ckung in <strong>de</strong>n Hauptkostenstellen<br />

Normalkosten > Istkosten = Über<strong>de</strong>ckung<br />

Normalkosten < Istkosten = Unter<strong>de</strong>ckung<br />

Gemeinkostenzuschlagssätze<br />

• Materialgemeinkostenzuschlagssatz =<br />

• Fertigungsgemeinkostenzuschlagssatz =<br />

• Verwaltungsgemeinkostenzuschlagssatz =<br />

• Vertriebsgemeinkostenzuschlagssatz =<br />

Materialgemeinkosten (MGK)<br />

Fertigungsmaterial<br />

Fertigungsgemeinkosten (FGK)<br />

Fertigungslöhne<br />

Verwaltungsgemeinkosten (VwGK)<br />

Herstellkosten <strong>de</strong>s Umsatzes<br />

Vertriebsgemeinkosten (VtGK)<br />

Herstellkosten <strong>de</strong>s Umsatzes<br />

*100<br />

*100<br />

*100<br />

*100<br />

Kalkulationsschema <strong>de</strong>r Zuschlagskalkulation bis zu <strong>de</strong>n Selbstkosten<br />

1 Fertigungsmaterial<br />

2 + Materialgemeinkosten<br />

3 + Fertigungslöhne<br />

4 + Fertigungsgemeinkosten<br />

5 + Son<strong>de</strong>reinzelkosten <strong>de</strong>r Fertigung<br />

6 = Herstellkosten <strong>de</strong>r Erzeugung<br />

7 – Bestandsmehrungen an fertigen und unfertigen Erzeugnissen<br />

8 + Bestandsmin<strong>de</strong>rungen an fertigen und unfertigen Erzeugnissen<br />

9 = Herstellkosten <strong>de</strong>s Umsatzes<br />

10 + Verwaltungsgemeinkosten<br />

11 + Vertriebsgemeinkosten<br />

12 + Son<strong>de</strong>reinzelkosten <strong>de</strong>s Vertriebs<br />

13 = Selbstkosten <strong>de</strong>s Umsatzes<br />

Materialkosten (1+2)<br />

Fertigungskosten ( 3+4+5)<br />

Bei mehreren Fertigungshauptkostenstellen wer<strong>de</strong>n die Fertigungskosten für je<strong>de</strong> Fertigungshauptkostenstelle ermittelt.<br />

mothes