Credit Portfolio Management - Business Circle

Credit Portfolio Management - Business Circle

Credit Portfolio Management - Business Circle

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Österreichische Post AG<br />

Info.Mail Entgelt bezahlt<br />

2. Druck<br />

Bei Buchung eines Seminars zahlt der 2. Teilnehmer<br />

die Hälfte, der 3. Teilnehmer ist kostenlos!<br />

Die führende europäische Konferenz<br />

für Kreditrisikomanagement<br />

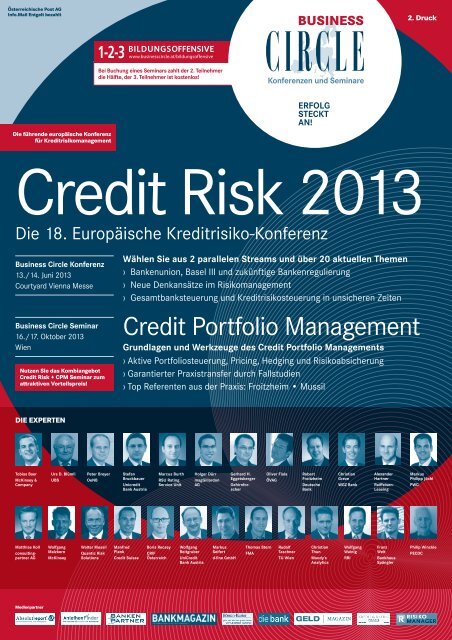

<strong>Credit</strong> Risk 2013<br />

Die 18. Europäische Kreditrisiko-Konferenz<br />

<strong>Business</strong> <strong>Circle</strong> Konferenz<br />

13./14. Juni 2013<br />

Courtyard Vienna Messe<br />

<strong>Business</strong> <strong>Circle</strong> Seminar<br />

16./17. Oktober 2013<br />

Wien<br />

Nutzen Sie das Kombiangebot<br />

<strong>Credit</strong> Risk + CPM Seminar zum<br />

attraktiven Vorteilspreis!<br />

Wählen Sie aus 2 parallelen Streams und über 20 aktuellen Themen<br />

› Bankenunion, Basel III und zukünftige Bankenregulierung<br />

› Neue Denkansätze im Risikomanagement<br />

› Gesamtbanksteuerung und Kreditrisikosteuerung in unsicheren Zeiten<br />

<strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong><br />

Grundlagen und Werkzeuge des <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong>s<br />

› Aktive <strong>Portfolio</strong>steuerung, Pricing, Hedging und Risikoabsicherung<br />

› Garantierter Praxistransfer durch Fallstudien<br />

› Top Referenten aus der Praxis: Froitzheim • Mussil<br />

Die Experten<br />

Tobias Baer<br />

McKinsey &<br />

Company<br />

Urs D. Blümli<br />

UBS<br />

Peter Breyer<br />

OeNB<br />

Stefan<br />

Bruckbauer<br />

Unicredit<br />

Bank Austria<br />

Marcus Burth<br />

RSU Rating<br />

Service Unit<br />

Holger Dürr<br />

msgGillardon<br />

AG<br />

Gerhard H.<br />

Eggetsberger<br />

Gehirnforscher<br />

Oliver Fiala<br />

ÖVAG<br />

Robert<br />

Froitzheim<br />

Deutsche<br />

Bank<br />

Christian<br />

Greve<br />

WGZ Bank<br />

Alexander<br />

Hartner<br />

Raiffeisen-<br />

Leasing<br />

Markus<br />

Philipp Jöchl<br />

PWC<br />

Matthias Koll<br />

consultingpartner<br />

AG<br />

Wolfgang<br />

Malzkorn<br />

McKinsey<br />

Walter Mussil<br />

Quantic Risk<br />

Solutions<br />

Manfred<br />

Plank<br />

<strong>Credit</strong> Suisse<br />

Boris Recsey<br />

CRIF<br />

Österreich<br />

Wolfgang<br />

Reitgruber<br />

Uni<strong>Credit</strong><br />

Bank Austria<br />

Markus<br />

Seifert<br />

d-fine GmbH<br />

Thomas Stern<br />

FMA<br />

Rudolf<br />

Taschner<br />

TU Wien<br />

Christian<br />

Thun<br />

Moody’s<br />

Analytics<br />

Wolfgang<br />

Wainig<br />

RBI<br />

Franz<br />

Welt<br />

Bankhaus<br />

Spängler<br />

Philip Winckle<br />

PECDC<br />

Medienpartner

Die 18. Europäische Kreditrisiko-Konferenz <strong>Credit</strong> Risk 2013<br />

1. Tag, Donnerstag, 13. Juni 2013 - Eröffnungsplenum<br />

Teilnehmerstimmen<br />

„Sehr guter Überblick, welche Themen gerade<br />

marktbestimmend sind, woran derzeit<br />

theoretisch gearbeitet wird und was auch schon<br />

praktisch umgesetzt wurde.“<br />

Michael Horvat, stellvertretender Bereichsleiter<br />

Marktrisiko, BAWAG P.S.K.<br />

„<strong>Credit</strong> Risk - die kompetente Plattform und ein<br />

Muss für Risk-Manager!“<br />

Walter Paoletti, Head of Sales CH/AT,<br />

Intrum Justitia GmbH<br />

„Es ist eine gelungene Veranstaltung und ein<br />

multi-dimensionaler Einblick auf <strong>Credit</strong> Risk.“<br />

Bernd Frölich, Leiter Risikocontrolling,<br />

Lfa Förderbank Bayern<br />

„Sehr guter Überblick über europ.<br />

Risikomanagement-Entwicklungen.“<br />

Mag. Herbert Radl, Risikomanagement,<br />

Raiffeisenlandesbank NÖ-Wien AG<br />

„Eine hervorragende Bestandsaufnahme wichtiger<br />

Themen und Meinungen in der Risikomanagement-<br />

Szene.“<br />

Dkfm. Torsten Löffler, Director, <strong>Credit</strong> <strong>Portfolio</strong><br />

<strong>Management</strong>, Aareal Bank AG<br />

„Aktuelle Themen, kompetente Referenten, hohe<br />

Themenvielfalt und hervorragende Organisation!“<br />

Dr. Markus Kudernatsch, <strong>Credit</strong> Risk Manager,<br />

WGZ-Bank AG<br />

„Gute Zusammenfassung aktueller und zukünftiger<br />

Entwicklungen.“<br />

Dr. Christian Pettinger, Vorstand, BKS BANK d.d.<br />

„Hochkarätige Referenten ziehen selbstkritisch<br />

Lehren aus den aktuellsten Entwicklungen.“<br />

Falk Winkel, Director, Head <strong>Credit</strong> Policies and<br />

Industries, <strong>Credit</strong> Suisse, Zürich<br />

„Eine qualitativ hochwertige Veranstaltung mit<br />

der Möglichkeit zu einem intensiven Austausch.“<br />

Heiko Trautmann, Leiter Markfolge Kredit,<br />

Hauck und Aufhäuser Privatbankiers KGaA<br />

„Breites Spektrum, gutes Ambiente und<br />

interessante formelle und informelle Teile bzw.<br />

Begegnungen.“<br />

Luc Seydoux, Leiter <strong>Credit</strong> Risk <strong>Management</strong>,<br />

Zürcher Kantonalbank<br />

„Breites Spektrum kombiniert mit fachlicher Tiefe<br />

und fachlichem Austausch. Fast ein Familientreffen!“<br />

Mag. Thomas Heinisch, <strong>Portfolio</strong>- und<br />

Risikomanagement, Investkredit Bank AG<br />

„Die Jahres konferenz ist wie ein reich bestücktes<br />

Buffet, bei dem man sich mit „Leckerbissen“ aus<br />

aktuellster Information und Diskussion verwöhnen<br />

lassen kann, bei dem aber auch oft die<br />

Wahl schwer fällt.“<br />

Mag. Agnes Schneider, AL Risk <strong>Management</strong>,<br />

aws – Austria Wirtschaftsservice GmbH<br />

10.45 Kaffeepause im Rahmen der Fachausstellung<br />

1<br />

2<br />

9.00 Begrüßung und Eröffnung durch Dipl.-Ing. Franz Christian NECAS, Partner, <strong>Business</strong> <strong>Circle</strong> und den fachlichen Tagungsleitern,<br />

Dkfm. Robert FROITZHEIM, Deutsche Bank Private <strong>Business</strong> Clients, Frankfurt und Ralf Zimpel, msgGillardon AG, Bretten<br />

9.15 Der strategische Nutzen von Information<br />

› Wie siebt man Information?<br />

› Was nützen scheinbar nutzlose Spiele?<br />

› Warum Wahrscheinlichkeit statt Sicherheit?<br />

Univ.-Prof. Dr. Rudolf Taschner, Institut für Analysis und Scientific Computing, TU Wien<br />

10.15 Auf den Weg in eine Europäische Bankenunion<br />

› Wesentliche Argumente für eine Europäische Bankenunion<br />

› Die wesentlichen Elemente der Bankenunion - Aufsicht, Abwicklung, Einlagensicherung<br />

› Konkrete Umsetzungspläne - die Rolle der EZB und die Rolle der nationalen Aufsichtsbehörden<br />

Mag. Peter Breyer, Senior Advisor, Off-Site Banking Analysis and Strategy Division, OeNB, Wien<br />

11.15 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

3<br />

Die europäische Umsetzung von Basel III – Regulierung im Lichte einer Risk Adjusted Pricing (RAP) - Creating Added Value from Basel<br />

systemischen Krise<br />

Investments<br />

› Die Idee des Baseler Akkords<br />

› Enhancing Profitability: Integrating RAP into Bank Internal Processes<br />

› Kernelemente der Umsetzung von Basel III via CRR/CRD IV<br />

› Calculation of Break Even Rates: Methodology and Data Requirements<br />

› Maximalharmonisierung vs. Flexibilität<br />

› Integration into the Underwriting Process: From Break Even Rates to Final<br />

MMag. Dr. Thomas Stern, Consolidating Supervision and Standards, Pricing Schemes<br />

Finanzmarktaufsicht, Wien<br />

Dr. MARKUS Seifert, Manager, d-fine GmbH, München<br />

11.45 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

Basel III-Umsetzung in einer Privatbank oder: Ist das Risikomanagement 4Liquiditätstransferpricing und Auswirkungen auf die<br />

noch zu retten?<br />

Gesamtbanksteuerung<br />

› Basel III und Risikomanagement: Ein Missverständnis<br />

› Anforderungen an ein Liquiditätstransferpreissystem<br />

› Der sanfte Tod des ICAAP als Steuerungsinstrument<br />

› Aufbau eines Liquiditätstransferpreissystems<br />

› Womit wir unsere Zeit verbringen, und womit wir sie verbringen sollten<br />

› Implikationen für Neugeschäftskalkulation und Risikomanagement<br />

› Ist das Risikomanagement noch zu retten?<br />

Dipl. Math. oec. HOLGER Dürr, <strong>Business</strong> Consultant,<br />

Mag. Franz WELT, Vorstand, Bankhaus Spängler, Salzburg<br />

msgGillardon AG, Bretten<br />

12.15 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

Geschätzter „Expected Loss“ und beobachteter „Impact of Risk“ - 5Loss Given Default – Pooling im Praxistest<br />

nahe Verwandte oder entfernte Bekannte?<br />

› Interne und externe Rahmenbedingungen<br />

› Vorstellung des “Impact of Risk“ (IoR) Konzeptes als verfeinertes,<br />

› Erfolgsfaktor Datenmanagement – Quantität und Qualität<br />

kapitalbasiertes Risikomaß<br />

› Herausforderungen der Modellierung – Besonderheiten einer Poollösung<br />

› Einführung einer Backtest-Methode für den EL auf Basis des beobachteten IoR Dr. MARCUS Burth, Themenfeldleiter Methodik,<br />

› Ausblick: Potentielle Anwendung in der internen Steuerung, im Pricing und in RSU Rating Service Unit, München<br />

der Plausibilisierung des ökonomischen Kapitals<br />

Dipl.-Ing. Dr. WOLFGANG REITGRUBER, Head of Unit <strong>Credit</strong> Risk Methods<br />

Development, Uni<strong>Credit</strong> Bank Austria AG, Wien<br />

12.45 Gemeinsames Mittagessen und Möglichkeit zum Besuch der Fachausstellung<br />

Plenum<br />

14.00 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

Kreditrisikomanagement und Reduktion des Zahlungsausfalls - 6Verknüpfung von Makro-Szenarien mit Risikofaktoren<br />

von den Daten bis zur Lösung<br />

› Herleitung makro-ökonomischer Szenarien<br />

› Qualitätsmerkmale und Nutzen externer Daten<br />

› Verknüpfung von Szenarien mit Finanzkennzahlen oder Risikofaktoren<br />

› Integration entlang der Wertschöpfungskette<br />

› Anwendung für verschiedene Assetklassen<br />

› Bewährte Einsatzgebiete des Decisioning<br />

Dr. Christian Thun, Senior Director, Moody’s Analytics<br />

Mag. (FH) AlexANDER Hartner, MBA, Bereichsleiter Operations Standard<br />

Leasing, Raiffeisen-Leasing GmbH, Wien<br />

Mag. Boris Recsey, Geschäftsführer, CRIF Österreich, Wien<br />

14.30 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. 7Sie können nach jedem Vortrag den Stream wechseln.<br />

LGD-Schätzung für Banken und Staaten nach der Finanzkrise<br />

Europas Corporate <strong>Credit</strong> Risk - Prognose 2013-2015<br />

› Herausforderung LGD-Modellierung für Low-Default-<strong>Portfolio</strong>s<br />

› Makroökonomische Rahmenbedingungen<br />

› Mathematische Modelle vs. Expertenmodelle<br />

› Forecasting von Unternehmensbilanzen<br />

› Ökonomisch sinnvolle Regressionsverfahren<br />

› Erwartete Auswirkungen auf Firmen in Europa bis 2015<br />

Dr. Christian Greve, Kreditrisiko Controlling,<br />

Dipl.-Ing. Walter Mussil, Managing Partner,<br />

WGZ Bank AG, Düsseldorf<br />

Quantic Risk Solutions, Wien<br />

Abendveranstaltung<br />

15.00 Kaffeepause im Rahmen der Fachausstellung<br />

8<br />

9<br />

15.30 <strong>Portfolio</strong>reagibilität in der Kreditportfoliosteuerung - Kreditrisikosteuerung in unsicheren Zeiten<br />

› Warum mehr Reagibilität<br />

› Kriterien für Reagibilität<br />

› Umsetzung <strong>Portfolio</strong>reagibilität in der <strong>Portfolio</strong>steuerung<br />

› Vernetzung mit Marktrisiko<br />

Dr. MARCUS Chromik, Chief <strong>Credit</strong> Risk Officer - Core Bank, Commerzbank AG, Frankfurt<br />

16.10 Steuerungsimpulse für das <strong>Management</strong> von Retailportfolien<br />

› Wertschöpfungskonzept als Grundlage für die Risikotragfähigkeit › Mögliche Konzepte zur Messung des „Unerwarteten Risikos“<br />

› Analysen auf Einzelkreditebene - Schematische Darstellung › Generierung von Impulsen für strategisches Bankmanagement<br />

› Werttreiber: Ansätze für die operative Umsetzung › Stolpersteine in der Praxis und Modellgrenzen<br />

Dkfm. Robert FROITZHEIM, Director Securitization Risk-/<strong>Portfolio</strong>management, Deutsche Bank Private <strong>Business</strong> Clients, Frankfurt<br />

Wir laden Sie herzlich dazu ein, den ersten<br />

16.50 Real Estate Crisis, <strong>Credit</strong> Crisis, Liquidity Squeeze …<br />

10<br />

Collateral Crunch?<br />

Konferenztag bei einem Abendessen in<br />

› Neue regulatorische Liquiditätsregeln und staatliche Sparprogramme<br />

gemütlicher Atmosphäre ausklingen zu lassen. Sie<br />

› Fragmentiertes Central Clearing<br />

können den Tag Revue passieren lassen und<br />

› Quantitative Easing, Währungskriege & Asset Inflation<br />

wichtige Kontakte mit Referenten und Kollegen<br />

› Jagd nach Rendite<br />

knüpfen.<br />

17.30 Anschließend informelles Zusammensein beim Sektempfang / 18.00 Abendprogramm<br />

Plenum<br />

Dr. Manfred PLANK, Managing Director <strong>Credit</strong> & Country Risk Measurement, <strong>Credit</strong> Suisse, Zürich<br />

www.businesscircle.at<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

Die 18. Europäische Kreditrisiko-Konferenz <strong>Credit</strong> risk 2013<br />

2. Tag, Freitag, 14. Juni 2013 - plenum<br />

10.20 Kaffeepause im Rahmen der Fachausstellung<br />

11<br />

12<br />

9.00 Begrüßung durch die fachlichen Tagungsleiter Dir. Urs D. Blümli, UBS, Zürich und Ralf Zimpel, msgGillardon AG, Bretten<br />

9.00 Entscheidungen unter Hochdruck - Neurologisches Gehirnmanagement<br />

› Wie finden Entscheidungen im Gehirn statt? Wie laufen Entscheidungen unter Stress / Angst ab?<br />

› Gegenüberstellung: Entscheidungen unter Stress / Entscheidungen unter hoher Konzentration<br />

› Persönliche Potenzialentwicklung des Gehirns zur optimalen Entscheidungsfindung<br />

Dr. Gerhard H. EGGETSBERGER, Gehirnforscher und Trainer zahlreicher österreichischer Spitzensportler, Manager und Politiker, Wien<br />

9.40 Klares Denken im Risikomanagement - eine Kunst<br />

› Vorraussetzung für richtiges Agieren ist klares Denken<br />

› Die Bedeutung von antizyklischem Denken und Handeln<br />

› Auswirkungen von Low Probability High Impact Events ausserhalb unseres Erfahrungsschatzes<br />

› Ist das Handeln eines Risikomanagers vergleichbar mit der Rolle des Bremsers eines Viererbobs?<br />

Mag. WOLFGANG Wainig, Bereichsleiter <strong>Portfolio</strong> <strong>Management</strong>, Raiffeisen Bank International AG, Wien<br />

10.50 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

13<br />

Model Risk<br />

Risikoaggregation in der Praxis: Von der Parameterschätzung zur<br />

› Anwendungsbereich<br />

Copula-Methodik<br />

› Hauptelemente der umfassenden Validierung<br />

› Problemstellung und aufsichtsrechtliche Anforderungen<br />

› Aggregation von Modellrisiken und Limitierung<br />

› Konservative Schätzverfahren<br />

› Organisation und Richtlinien<br />

› Effizienter Copula-Einsatz<br />

Dir. Urs D. Blümli, Managing Director Group Risk Control,<br />

› Beispielrechnungen und Ausblick<br />

UBS, Zürich<br />

Dr. MATTHIAS Koll , Partner, consultingpartner AG, Köln<br />

11.20 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

The great RWA debate<br />

› Is Basel II a fair estimate of risk between banks?<br />

› Highlights of recent hypothetical portfolio studies<br />

› LGD and PD benchmarking between banks and countries<br />

› Data sharing and transparency<br />

Philip WINCKLE, Executive Director,<br />

PECDC, Stockholm<br />

14<br />

Performancesteigerung durch aktives Non-Performing-Loan <strong>Management</strong><br />

› Auswirkung der NPL-Workoutstrategie auf die Performance der Bank<br />

› Schlüsselfaktoren bei der Auswahl der bank- und portfoliospezifischen<br />

Workoutstrategie<br />

› Abteilungsübergreifende Interaktion zur Optimierung des<br />

Workoutmanagements<br />

MARKUS Philipp JÖCHL, Manager Financial Services Consulting Team,<br />

PWC, Wien<br />

11.50 Parallel-Vorträge: Wählen Sie zwischen folgenden Spezialthemen. Sie können nach jedem Vortrag den Stream wechseln.<br />

Plenum Zielgruppe<br />

Die <strong>Credit</strong> Risk ist konzipiert für:<br />

› Mitglieder des Vorstandes, der Geschäftsführung<br />

und Bereichsleiter aus Banken und anderen<br />

Finanzdienstleistungsunternehmen sowie für<br />

› Führungskräfte der Bereiche:<br />

- Risikomanagement<br />

- Kreditmanagement<br />

- <strong>Portfolio</strong>management<br />

- Assetmanagement<br />

- Fondsmanagement<br />

- Derivate, Handel<br />

- Treasury<br />

- Firmenkundengeschäft<br />

- Privatkundengeschäft<br />

- Strukturierte Finanzprodukte<br />

- Internationales Geschäft<br />

- Gestionierende Stellen<br />

- Revision und Controlling<br />

- Strategische Planung<br />

- IT/Organisation<br />

› sowie für Führungskräfte aus<br />

- Leasinggesellschaften<br />

- Kreditversicherungen<br />

- Finanzierungsgesellschaften<br />

- Wirtschaftsprüfungsgesellschaften<br />

- spezialisierten Beratungsunternehmen<br />

- spezialisierten Softwarehäusern<br />

- Risikomanagement in Telekom Unternehmen<br />

und Versicherungen<br />

Gleichbehandlung<br />

Im Folder wird auf eine geschlechtsneutrale<br />

Formulierung verzichtet. Es sind jedoch beide<br />

Geschlechter im Sinne der Gleichbe handlung<br />

angesprochen.<br />

Stresstesting als Sensitivitätsindikator<br />

› Vom volkswirtschaftlichen Forecast zum <strong>Credit</strong> Value-at-Risk Impact<br />

› Warum EIN Modell unzureichend ist<br />

› Regulatorische vs. ökonomische Dynamik<br />

Mag. Oliver FIALA, Leiter Kreditrisikocontrolling, Österreichische<br />

Volksbanken-Aktiengesellschaft, Wien<br />

15<br />

Neue Ansätze in der Risikomessung von Retail-Kreditnehmern<br />

› Vorstellung neuer methodischer Ansätze und Datenquellen<br />

› Darstellung und Quantifizierung des Zusatznutzens<br />

› Einordnung in das übergeordnete Risikomanagement-Konzept<br />

Dr. WOLFGANG MALZKORN, Expert Associate Principal,<br />

McKinsey & Co., Düsseldorf<br />

12.20 Kaffeepause im Rahmen der Fachausstellung<br />

Abschlussplenum<br />

16<br />

12.50 Wieviel Erholung ist nach der Krise möglich?<br />

› Ist die Eurokrise schon vorbei?<br />

› Woher kann Wachstum kommen?<br />

› Was sind die Herausforderungen und Risken?<br />

Mag. Stefan BRUCKBAUER, Chefökonom, Uni<strong>Credit</strong> Bank Austria, Wien<br />

13.30 Gemeinsames Mittagessen<br />

15.00 Ende der Konferenz<br />

Plenum<br />

<strong>Credit</strong> Risk 2012 - Ein RüCKbliCK in Bildern<br />

Über 100 zufriedene Teilnehmer bei der <strong>Credit</strong> Risk 2012<br />

Mag. Wolfgang Wainig<br />

Mag. Gernot Mittendorfer<br />

www.businesscircle.at<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

Experten der <strong>Credit</strong> Risk 2013<br />

Das Expertenteam<br />

Dr. Tobias Baer ist Master Expert bei McKinsey & Company,<br />

Mitglied der Global Risk Practice, Gründer von McKinsey‘s<br />

Risikomodellierungszentrum in Indien und kooperierender<br />

Leiter der McKinsey-Initiative <strong>Credit</strong> Risk Advanced Analytics.<br />

Er hat in der Beratung von internationalen Finanzdienstleistungsunternehmen<br />

Studien zu Themen des quantitativen<br />

Risikomanagements geleitet. Schwerpunkt seiner Arbeit liegt<br />

auf der Entwicklung von innovativen Kreditrisikomodellen unterschiedlicher<br />

Typen und Verwendungszwecke.<br />

Urs D. Blümli ist ein Direktor der Einheit Group Risk Control.<br />

Als Teil der Funktion Firm-wide Risk Control und Methodology<br />

überwacht er die Risikopositionen der UBS in zwei Bereichen:<br />

Wealth <strong>Management</strong> und Swiss Bank, wo er auch als Stellvertreter<br />

des Group Chief <strong>Credit</strong> Officers für die Beurteilung<br />

und Bewil ligung von großen Kredit positionen verantwortlich<br />

ist; und Länderrisiken, wo er durch eine Gruppe von Ökonomen<br />

unterstützt wird, die die Entwicklungen der globalen<br />

Wirtschaft im Allgemeinen und eine Anzahl Länder in aufstrebenden<br />

Märkten im Besonderen verfolgen. Er ist verantwortlich<br />

für die Beziehungen der Bank mit Aufsichtsstellen in<br />

Bezug auf das Rahmenwerk „Internationale Konvergenz der<br />

Eigenkapital messung und -anforderungen (Basel II)“.<br />

Mag. Peter Breyer ist seit 2002 im Bankenaufsichtsbereich<br />

(Hauptabteilung Finanzmarktstabilität und Bankenaufsicht)<br />

der OeNB tätig und derzeit Senior Advisor in der Abteilung<br />

Bankenanalyse und Strategie. Von April 2010 bis September<br />

2012 arbeitete er für die Europäische Zentralbank und war<br />

dort als Financial Sektor Experte Mitglied des Troika-Teams<br />

der EZB in Irland und in Spanien. Davor leitete er in der<br />

OeNB die Gruppe Bankenanalyse Großbanken und war mit<br />

seinem Team für die laufende wirtschaftliche Analyse der<br />

Top 8 Bankengruppen in Österreich zuständig. Zusätzlich ist<br />

er Mitglied einer Arbeitsgruppe der EBA in London, die sich<br />

mit dem Thema Asset Quality auseinandersetzt.<br />

Mag. Stefan Bruckbauer ist Leiter der Abteilung<br />

Economics & Market Analysis Austria und Chefvolkswirt für<br />

Österreich der Uni<strong>Credit</strong> Bank Austria. Nach dem Studium<br />

an der Johannes Kepler Universität Linz war er Assistent am<br />

Institut für Volkswirtschaftstheorie. Heute zählt neben der<br />

Konjunktur auch der Kapital- und Bankenmarkt zu seinen<br />

Hauptanalysefeldern.<br />

Dr. Marcus Burth ist seit 2006 im Bereich Methodik der<br />

RSU Rating Service Unit tätig. Die RSU ist führender Anbieter<br />

von Verfahren zur Kreditrisikomessung im Großkundengeschäft.<br />

Als Themenfeldleiter verantwortet er dort unter anderem<br />

die Entwicklung und Validierung von Schätzmodellen<br />

für die Risikokomponenten Loss Given Default (LGD) und<br />

<strong>Credit</strong> Conversion Factor (CCF). Er studierte Wirtschaftsinformatik<br />

an der Universität Mannheim und promovierte am<br />

Lehrstuhl für Bank- und Börsenwesen an der Universität Erlangen-Nürnberg.<br />

Vor seiner Tätigkeit bei der RSU war er<br />

Consultant bei der Unternehmensberatung Bain & Company<br />

mit Projektschwerpunkten im Bereich Financial Services.<br />

Dipl. Math. oec. Holger Dürr hat Wirtschafts mathematik<br />

an den Universitäten Ulm und Valencia / Spanien studiert<br />

und ist seit 2006 bei msgGillardon in der Beratung von Finanzinstituten<br />

tätig. Er verfügt über umfangreiche Erfahrung<br />

in der projektbezogenen Implementierung von Modellen zur<br />

Risikomessung und zur Bewertung von Finanz instrumenten.<br />

Seit mehreren Jahren ist er als Referent tätig und hat verschiedene<br />

Publikationen zum Thema Risikomanagement veröffentlicht.<br />

Schwerpunkte seines Tätigkeitsfelds sind die<br />

Zins- und Liquiditätsrisikosteuerung sowie die Adressrisikosteuerung<br />

von Finanzinstituten.<br />

Gerhard H. Eggetsberger trainierte seit 1980 namhafte<br />

Sportler, darunter viele Weltmeister, Europa meister, Staatsmeister<br />

und Olympiateilnehmer. Im <strong>Business</strong>bereich trainierte<br />

er Spitzenmanager aber auch namhafte Künstler.<br />

Gerhard H. Eggetsberger veröffentlichte 11 Fachbücher<br />

und eine Vielzahl von Fachpublikationen, von denen 2 Bestseller<br />

wurden.<br />

Oliver Fiala ist seit 2007 Leiter des strategischen Konzern<br />

Kreditrisikocontrollings der Österreichische Volksbanken-Aktiengesellschaft.<br />

Er war ua für das Kreditportfoliomodell,<br />

Kreditrisikoreporting, RWA <strong>Management</strong>, Economic <strong>Credit</strong><br />

Capital, Stresstesting und Kalkulation der Risiko prämien verantwortlich.<br />

Während seines Studiums der Mathematik<br />

arbeitete er in der Bank Austria und Erste Bank, wo er neben<br />

Einzeladress- und Verlust- auch <strong>Portfolio</strong>kreditrisiken modellierte.<br />

Ab 2005 zeichnete er auch für die Leitung des Basel II<br />

Projekts „Parameterschätzung“ verantwortlich.<br />

Dkfm. Robert Froitzheim ist Director Securitization Risk-<br />

/ <strong>Portfolio</strong>management der Deutsche Bank Private & <strong>Business</strong><br />

Clients in Frankfurt. Bei der Deutsche Bank war er in<br />

dem Bereich Futures & Options sowie Zielgruppensteuerung<br />

für Konzernkunden verantwortlich. Seit 1997 ist er im<br />

<strong>Portfolio</strong>management für Firmen- und Retailkunden und gestaltete<br />

<strong>Portfolio</strong>verbriefung von ca. EUR 91 Mrd. Er begleitete<br />

die Erstellung des ökonomischen Kapitalmodells für<br />

Kreditrisiko und Operational Risk und Erstellung von <strong>Business</strong><br />

Cases zur Beurteilung von Subportfolios und strategischen<br />

Allianzen.<br />

Dr. Christian Greve ist seit 2010 Spezialist für Kreditrisiko-<br />

Methoden im Controlling der WGZ BANK AG. Sein Aufgabengebiet<br />

umfasst insbesondere die Entwicklung, Validierung<br />

und technische Umsetzung von Modellen zur<br />

Schätzung der Verlustquote bei Ausfall (LGD) und der Ausfallwahrscheinlichkeit<br />

(PD). Nach seinem Studium der Mathematik<br />

und der Informatik an der TU Braunschweig war<br />

er im Rahmen seiner Promotion auf dem Gebiet der Computeralgebra<br />

als wissenschaftlicher Mitarbeiter und Dozent<br />

an den Universitäten Düsseldorf und Paderborn tätig.<br />

Markus Jöchl ist Manager im Financial Services<br />

Consulting Team in Wien, mit dem Schwerpunkt Kreditrisikomanagement.<br />

Davor arbeitete er bei der Österreichischen<br />

Nationalbank in der On- und Off-Site Analyse sowie<br />

bei einem andern internationalen Beratungsunternehmen<br />

im Bereich Financial Risk <strong>Management</strong>. In seiner Beratertätigkeit<br />

beschäftigt er sich vorwiegend mit den Themen Risikomessung<br />

und -controlling, Analyse von Risikomanagementsystemen,<br />

NPL-Workoutmanagement sowie<br />

Kreditportfolioanalyse und –bewertung.<br />

Dr. Matthias Koll ist als Partner für die consultingpartner<br />

AG tätig. Nach seiner Promotion in Theoretischer Physik an<br />

der Universität Bonn war er mehrere Jahre bei einer auf<br />

Banken spezialisierten Unternehmensberatung als Berater<br />

für Genossenschafts- und Privatbanken beschäftigt. Der<br />

Schwerpunkt seiner Tätigkeit liegt im Bereich Risikomanagement<br />

und insbesondere bei der praktischen Umsetzung<br />

einer nachhaltigen Steuerung von Adressrisiken. Er ist<br />

Autor zahlreicher Fachpublikationen und Dozent an regionalen<br />

und überregionalen Akademien.<br />

Dr. Wolfgang Malzkorn ist Expert Associate Principal bei<br />

McKinsey & Co. und Mitglied der Global Risk Practice. Im<br />

Laufe seiner zwölfjährigen Erfahrung in der Risikomanagement-Beratung<br />

von Finanzdienst leistungsunternehmen hat<br />

er zahlreiche deutsche und inter nationale Klienten in der<br />

Entwicklung von Kredit risiko-und Economic Capital-Modellen,<br />

im Kredit prozess-Design sowie in der Umsetzung regulatorischer<br />

Anforderungen unterstützt.<br />

Dipl.-Ing. Walter Mussil ist Managing Partner und Mitgründer<br />

von Quantic Risk Solutions, einer Firma spezialisiert<br />

auf die Entwicklung von maßgeschneiderten<br />

Lösungen im Bereich Risiko- und <strong>Portfolio</strong> management.<br />

Daneben ist er Senior Advisor bei Roland Berger Strategy<br />

Consultants, wo er zuvor als Partner im Bereich Financial<br />

Services zu den Themen Risikomanagement und Strategie<br />

beriet. Er begann seine Karriere bei der Bank Austria/<br />

HVB, wo er zum Aufbau der Bereiche Markt- und Kreditrisiko<br />

beitrug und die Entwicklung und Implementierung<br />

eines konzernweiten Kreditportfolio-Modelles leitete. Danach<br />

war er für Oliver Wyman tätig gefolgt von der Position<br />

als Partner bei KDB Krall Demmel <strong>Business</strong> Consulting<br />

GmbH, die 2010 in Roland Berger Strategy Consultants<br />

integriert wurde.<br />

Dr. Manfred Plank ist seit 2009 Managing Director der<br />

<strong>Credit</strong> Suisse in Zürich und leitet innerhalb der Risk <strong>Management</strong><br />

Division den Bereich <strong>Credit</strong> Analytics Private<br />

Banking. Davor arbeitete er seit 2000 für die UBS AG in<br />

verschiedenen Funktionen innerhalb der Investment Bank<br />

und Wealth <strong>Management</strong> & <strong>Business</strong> Banking. Manfred<br />

Plank war u. a. Leiter der Abteilung für Market Risk Analysis<br />

& Reporting in der Investment Bank sowie stellvertretender<br />

Leiter der Abteilung Wealth <strong>Management</strong> und <strong>Business</strong><br />

Banking <strong>Credit</strong> Risk Methodologies. Seine berufliche<br />

Laufbahn in der Finanzindustrie begann 1997 bei der<br />

Oesterreichischen Nationalbank.<br />

Mag. Boris Recsey hat an der Wirtschaftsuniversität Wien<br />

Betriebswirtschaftslehre studiert und war in der Wirtschaftsprüfung<br />

bei Arthur Andersen sowie als Geschäftsführer<br />

bei der RDB Rechtsdatenbank tätig. Seit 2007 ist er<br />

bei CRIF GmbH in Österreich.<br />

DI Dr. Wolfgang Reitgruber ist Abteilungsleiter für<br />

<strong>Credit</strong> Risk Methods Development in der Uni<strong>Credit</strong><br />

Bank Austria AG in Wien. Er ist verantwortlich für die<br />

Entwicklung und Verfeinerung von Methoden zur Kreditrisikomessung<br />

(PD, EAD, LGD) im Kontext von Basel<br />

II A-IRB, sowie für die interne Steuerung in Österreich,<br />

Zentral- und Osteuropa. Aufbauend auf seine akademische<br />

Vergangenheit am Institut für Ökonometrie an<br />

der TU Wien vertieft er sich in aktuelle, anwendungsorientierte<br />

Forschung rund um den erwarteten und unerwarteten<br />

Verlust.<br />

Dr. Markus Seifert ist Manager bei der d-fine GmbH,<br />

eines der führenden europäischen Beratungsunternehmen,<br />

das sich auf quantitative und technische Fragestellungen<br />

zu den Themen Risk <strong>Management</strong> & Finance<br />

spezialisiert hat. Er beschäftigt sich insbesondere mit<br />

Kreditportfoliomodellierung und -optimierung, Kapitalallokation,<br />

Risiko- und Renditemessung sowie weiteren<br />

Aspekten der Preisgestaltung mit Fokus auf den Retailbereich.<br />

Außerdem ist er für die internen Entwicklungen<br />

bei d-fine im Rahmen des Themas risiko-adjustierte<br />

Preisgestaltung verantwortlich. Dr. Markus<br />

Seifert studierte Physik an der Universität Würzburg<br />

und promovierte an der technischen Universität München.<br />

Den Titel MBA erwarb er an der ESSEC und der<br />

Mannheim <strong>Business</strong> School.<br />

MMag. Dr. Thomas Stern ist Rechtsexperte in der Abteilung<br />

Consolidating Supervision und Aufsichtsstandards<br />

der Finanzmarktaufsicht Österreich (FMA). Er ist<br />

außerdem Mitglied der EBA Sub-Group für Liquidität sowie<br />

Lehrbeauftragter an der Universität Wien. Seine<br />

Themenschwerpunkte sind u. a. Basel III und neue Aufsichtsstrukturen<br />

(ESFS, SSM).<br />

Univ. Prof. Dr. Rudolf Taschner Iehrt am Institut für<br />

Analysis und Scientific Computing an der TU Wien; er<br />

ist Mitbegründer des „math.space“, einem Veranstaltungsort<br />

im Wiener MuseumsQuartier, der Mathematik<br />

als kulturelle Errungenschaft präsentiert. 2004 wurde<br />

er vom Klub der Bildungs- und Wissen schaftsjournalisten<br />

zum Wissenschafter des Jahres gewählt.<br />

Dr. Christian Thun ist als Senior Director verantwortlich<br />

für die strategische Geschäftsentwicklung von<br />

Moody’s Analytics in Europa, dem Mittleren Osten und<br />

Afrika. Über die Jahre hielt er mehrere Positionen bei<br />

Moody’s Analytics inne. Bevor er zu Moody’s im Jahr<br />

2002 kam, arbeitete Christian Thun als Team Leader<br />

bei der Beratungsgesellschaft Baetge & Partner (ein<br />

Oliver, Wyman Affiliate) sowie im Investment Banking<br />

und Kreditbereich der Dresdner Bank in Frankfurt und<br />

London. Christian Thun promovierte an der Universität<br />

Münster im Jahr 2000 und war u.a. Dozent an den Universitäten<br />

von Augsburg und St. Gallen.<br />

Mag. Wolfgang Wainig ist Bereichsleiter <strong>Portfolio</strong> <strong>Management</strong><br />

der Raiffeisen Bank International AG und für<br />

die Steuerung des Kreditrisikos auf <strong>Portfolio</strong>ebene verantwortlich.<br />

Davor war er Direktor bei der Investkredit<br />

Bank AG, für die er den Bereich <strong>Portfolio</strong>- und Risikomanagement<br />

aufbaute und Partner beim Schulungsund<br />

Beratungsunternehmen Finance Trainer.<br />

Mag. Franz Welt leitet seit dem Jahr 2000 das Risikomanagement<br />

in der Bankhaus Carl Spängler & Co. AG<br />

in Salzburg und ist seit 2005 Vorstandsmitglied (CRO/<br />

CFO). Davor war er in verschiedenen Banken in Österreich<br />

und Deutschland tätig.<br />

Philip Winckle is currently Executive Director of<br />

PECDC, a cooperative association owned by banks, formed<br />

to collect and share credit default data. He has<br />

worked in banking for 30 years, mainly in credits and<br />

risk in Australia, Asia and Europe. Career highlights include<br />

workout roles in the Australian property disaster<br />

in the early 1990s and the Asian financial crisis of<br />

1997-2000. He set up of the Group Risk Control Department<br />

for Skandinaviska Enskilda Bank in Sweden in<br />

2007 and achieved Basel II advanced IRB certification<br />

for SEB in 2011.<br />

www.businesscircle.at<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

<strong>Business</strong> <strong>Circle</strong> seminar / Froitzheim • Mussil<br />

<strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong><br />

Grundlagen und Werkzeuge des CPM<br />

Das Kompaktseminar mit<br />

den führenden Praktikern!<br />

Inhalt / Ablauf - tag 1<br />

09.00 Einführung in das Seminar, Übersicht über die beiden Tage<br />

09.15 Einführung in das Thema Kreditportfoliosteuerung<br />

› Motivation und Ausgangsbasis<br />

› Instrumente und Tools im Überblick<br />

› Zielvorgaben für das Kreditportfolio<br />

› Instrumente zur <strong>Portfolio</strong>steuerung: Limitsysteme, Policies, Pricing, Hedging<br />

› Performance Benchmarking und Risikoappetit<br />

Walter Mussil<br />

10.30 Kaffeepause<br />

11.00 Einführung in die Kreditrisikomodellierung<br />

› Quantifizierung von Kreditrisiko<br />

› Von Basel II - Säule I zu Säule II: Übergang von Einzelrisiken zu <strong>Portfolio</strong>risiken<br />

› Die Verlustverteilung des Kreditportfolios<br />

› <strong>Portfolio</strong>risikogrößen: Expected Shortfall, Economic Capital, Risk Allocation<br />

› Kreditrisiko im makroökonomischen Umfeld<br />

Walter Mussil<br />

13.00 Mittagessen<br />

14.15 Praxisbeispiel I: Gemeinsames Entwickeln eines <strong>Portfolio</strong>modells in Microsoft Excel<br />

› Implementierung einer einfachen Monte-Carlo-Simulation<br />

› Darstellung der Verlustverteilung eines Beispielportfolios<br />

› Ableitung relevanter Risikogrößen (Economic Capital, Expected Shortfall, etc.)<br />

› Prinzipien guter Modellentwicklung<br />

› Alle Teilnehmer erhalten das gemeinsam entwickelte Excelsheet<br />

Walter Mussil<br />

16.00 Kaffeepause<br />

16.30 Praxisbeispiel II: Konkrete Anwendung des entwickelten Excel Tools zur Risikoquantifizierung am Beispielportfolio<br />

› Berechnung relevanter Risikoparameter für ein Beispielportfolio<br />

› Überleitung von Basel II – Säule I zur Säule II in der Praxis<br />

› Implementierung einer Kapitalallokation<br />

Walter Mussil<br />

18.00 Ende des 1. Seminartages<br />

Tag 2<br />

09.00 Zusammenfassung des ersten Tages und Übersicht über den zweiten Tag<br />

09.15 Strategische Geschäftssteuerung von KMU & Retailportfolien - Fallstudie: Steuerungsimpulse und Werttreiber für das Bankmanagement<br />

› Wertschöpfungskonzept als Grundlage für die Risikotragfähigkeit<br />

› Mögliche Konzepte zur Messung des „unerwarteten Risikos“<br />

› Analyse auf Einzelkreditebene – schematische Darstellung<br />

› Generierung von Impulsen für strategisches Bankmanagement<br />

› Werttreiber: Ansätze für die operative Umsetzung<br />

› Stolpersteine in der Praxis und Modellgrenzen<br />

Robert Froitzheim<br />

11.00 Kaffeepause<br />

11.30 Praxisbeispiel III: Konkrete Anwendung des entwickelten Excel Tools zur Herleitung von Steuerungsimpulsen am Beispielportfolio<br />

› Erkennung von Risikokonzentrationen<br />

› Herleitung von Limits<br />

› Ableitung von ökonomischen Kapitalkosten und Preisen<br />

Walter Mussil<br />

13.00 Mittagessen<br />

14.15 Praxisbericht Teil I: Aktives CPM in der Praxis: <strong>Portfolio</strong>-Hedging<br />

› Vorstellung verschiedener Instrumente: CDS, CLN, TRS<br />

› Prinzipielle Funktions- und Wirkungsweise des <strong>Portfolio</strong>-Hedgings<br />

› Strukturierung, Komponenten und Wirtschaftlichkeitsrechnung<br />

› <strong>Portfolio</strong>transaktionen und Kreditzykluseffekte<br />

Robert Froitzheim<br />

15.30 Kaffeepause<br />

16.00 Praxisbericht Teil II : <strong>Portfolio</strong>-Hedging<br />

› Vorstellung verschiedener <strong>Portfolio</strong>transaktionen unterschiedlicher Banken<br />

› Unterschiede der Transaktionen in Strukturierung und Wirkungsweise<br />

› Angewandte Transaktionsökonometrie illustriert und vorgerechnet<br />

› Excel Live-Studie (Einperiodenmodell) für <strong>Portfolio</strong>hedge: Kreditportfolio vor und nach<br />

Verbriefung, regulatorischer Kapitalwirkung, Fundingeffekt etc.<br />

Robert Froitzheim<br />

17.00 Zusammenfassung des Seminares und Sicherstellung des Praxistransfers<br />

17.30 Ende des Seminars<br />

<strong>Business</strong> <strong>Circle</strong> Seminar<br />

16./17. Oktober 2013<br />

Eventhotel Modul, Wien<br />

Excel und Computer<br />

Alle Teilnehmer erhalten mehrere, in der Praxis<br />

einsetzbare Excel-Modelle und eine Einführung<br />

in deren Benutzung. Idealerweise bringen Sie<br />

bitte Ihren Laptop mit oder arbeiten mit einem<br />

unserer Leihgeräte.<br />

Zielgruppe<br />

› Mitarbeiter in Finanzinstituten mit direkter<br />

oder indirekter Kreditportfolioverantwortung<br />

› <strong>Portfolio</strong>manager /<br />

Kreditrisikomanager<br />

› Analysten / Spezialisten im Bereich<br />

Kreditrisiko<br />

› Aufseher (Regulatoren) und Auditoren<br />

› Führungskräfte in Banken<br />

Eingangsvoraussetzungen: Das Seminar ist<br />

„self-contained“, d.h. alle notwendigen<br />

Grundlagen werden im Seminar gelegt.<br />

Mathematisch-statistische Grundkenntnisse<br />

sind von Vorteil aber keine Notwendigkeit<br />

nutzen<br />

Das Seminar bietet eine umfassende, praxisorientierte<br />

Einführung in das Thema <strong>Credit</strong><br />

<strong>Portfolio</strong> <strong>Management</strong>. Theorie und Praxis sind<br />

optimal balanciert. Mit Fallstudien, Gruppenarbeiten<br />

und Einzelarbeiten wird der<br />

Praxistransfer sichergestellt.<br />

Referenten<br />

Dkfm. Robert Froitzheim ist<br />

Director in der Abteilung<br />

Securitization Risk-/<strong>Portfolio</strong><br />

<strong>Management</strong> der Deutsche Bank<br />

Private & <strong>Business</strong> Clients,<br />

Frankfurt/Main<br />

(Den Lebenslauf finden Sie auf Seite 4.)<br />

Dipl.-Ing. Walter Mussil ist<br />

Managing Partner bei Quantic<br />

Risk Solutions. Er berät Finanzinstitute<br />

zu Themen aus den<br />

Bereichen Risikomanagement<br />

und Strategie.<br />

(Den Lebenslauf finden Sie auf Seite 4.)<br />

Teilnehmerstimmen<br />

„Sehr gute Verbindung zwischen Theorie<br />

und Praxis, viele praktische Tipps aus den<br />

Erfahrungsberichten der Referenten.“<br />

David Höhne, Risikomodellierung, ALBIS<br />

Securitisation AG, Hamburg<br />

„Besonders hilfreich war die Erarbeitung und<br />

Entwicklung eines <strong>Portfolio</strong>modells in Excel.“<br />

Urs Rüegg, Leiter Kreditportfoliomanagement,<br />

Zürcher Kantonalbank Zentrale, Zürich<br />

„Sehr gutes Format, lässt viel Zeit für Diskussionen<br />

und Raum für Kommunikation zwischen den<br />

Teilnehmern und Referenten.“<br />

Wigbert Kress, Leiter <strong>Portfolio</strong>management,<br />

DekaBank Deutsche Girozentrale, Frankfurt/Main<br />

www.businesscircle.at<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

Die 18. Europäische Kreditrisiko-Konferenz<br />

Medienpartner<br />

Willkommen bei<br />

<strong>Business</strong> CIRCle<br />

› <strong>Business</strong> <strong>Circle</strong> ist Österreichs größtes<br />

Konferenzunternehmen<br />

› Nr. 1 Treffpunkt für Führungskräfte<br />

› Gastgeber der größten Branchenkonferenzen in<br />

Österreich<br />

› Der Nr. 1 Ausbildungspartner der TOP 500<br />

Unternehmen<br />

› Die <strong>Business</strong> <strong>Circle</strong> Jahresforen vereinen die<br />

anerkanntesten Referenten<br />

Erfolg steCKt an!<br />

Mit über 600 Fachveranstaltungen pro Jahr ist<br />

<strong>Business</strong> <strong>Circle</strong> Österreichs größtes Konferenzunternehmen.<br />

Mehr als 1.000 Experten aus<br />

führenden Unternehmen und Organisationen<br />

stellen als Referenten ihr top-aktuelles Praxiswissen<br />

zur Verfügung und veran schau lichen ihre<br />

Erfolgsstrategien.<br />

Davon haben im letzten Jahr über 9.000<br />

Teil nehmer profitiert – Entscheidungsträger und<br />

Spezialisten aus allen Bereichen der Wirtschaft.<br />

Und jährlich werden es mehr, denn seit der<br />

Gründung durch Romy Faisst im Jahr 1994<br />

wächst unser Unternehmen weit über dem<br />

Branchenschnitt.<br />

Profitieren auch Sie von dieser Stärke. Lassen<br />

Sie sich anstecken von unserem Erfolg!<br />

Ihre Gastgeber<br />

Jeder Themenbereich wird von einem unserer<br />

langjährigen Partner verantwortet. Diese<br />

Kompetenzverteilung garantiert Ihnen<br />

Kontinuität und optimale Qualität der<br />

Veranstaltungen.<br />

DI Christian Necas<br />

Partner<br />

Unternehmensstrategie<br />

Bereich: Banken &<br />

Versicherungen<br />

Motto: „Banken sind meine Welt. Und ich<br />

bemühe mich um Weltklasse, z.B. seit 1995<br />

mit der größten Jahreskonferenz für<br />

Kreditrisiko in Mitteleuropa.“<br />

necas@businesscircle.at<br />

+43/(0)1/522 58 20-16<br />

Mag. Andreas Temmer<br />

Marketing & Sales<br />

temmer@businesscircle.at<br />

+43/(0)1/522 58 20-12<br />

Ronja Berger<br />

Organisation<br />

berger@businesscircle.at<br />

+43/(0)1/522 58 20-14<br />

Absolut|report und Absolut|performance fokussiert auf Innovationen und neue Ideen für die Kapitalanlage, bieten wir mit unseren<br />

Medien Absolut|report und Absolut|performance neue Perspektiven für das Asset-<strong>Management</strong>. Wir verstehen uns als<br />

Wissensplattform für Entscheider. Nicht als Industriepublikation, sondern inhaltlich ausgerichtet auf die tägliche Praxis der Kapitalanleger.<br />

Themenschwerpunkte sind: innovative Asset-<strong>Management</strong>-Konzepte, Multi-Asset-/Multi-Strategie-Diversifikation, asymmetrische Absolute-Return-Strategien<br />

und Alternative Investments, aber auch traditionelle Investments im Rahmen von Fachbeiträgen sowie Produkt-, Fonds- und Indexanalysen. Diese und weitere<br />

Fach publikationen der Absolut Research GmbH (UCITS Monitor, Rankings), die für die tägliche Praxis der institutionellen Investoren ausgerichtet sind, erhalten Sie im<br />

Jahresabonnement. Wir informieren Sie gerne über weitere Details.<br />

Kontakt: Absolut Research GmbH, Große Elbstraße 277a, 22767 Hamburg, T: +49-40- 30 37 79-0, F: +49-40-30 37 79-15, info@absolut-report.de<br />

› www.absolut-report.de<br />

Anleihen Finder ist das führende Online-Informationsportal rund um das Thema mittelständische Kapitalmarktprodukte, insbesondere<br />

für Anleihen mittelständischer Emittenten. Zudem ist Anleihen Finder die am längsten bestehende unabhängige Informationsplattform<br />

für den Markt mittelständischer Kapitalmarktprodukte. Hinter der Anleihen Finder GmbH stehen Finanzmarktakteure<br />

mit insgesamt mehr als 30 Jahren Erfahrung. Sie haben einen tiefen Einblick in die Branche und Zugang zu verschiedensten Informationsnetzwerken.<br />

Generell wird Anleihen Finder als Quelle hochwertiger Primärinformationen genutzt. Anleihen Finder ist Eigentümer des MiBoX (Micro Bond Index, WKN SLA1MB /<br />

ISIN DE000SLA1MB4), des einzigen, börsenübergreifenden Index für Mittelstandsanleihen, der den deutschen Markt vollständig abbildet.<br />

Kontakt: Anleihen Finder GmbH, Fritzlarer Str. 6 B, D-60487 Frankfurt am Main, Christian Hoppe, Tel.: +49/(0)69/71916054, E-Mail: info@anleihen-finder.de<br />

› www.anleihen-finder.de<br />

Banken+Partner ist ein neutrales Forum für Vorstände und Bereichsleiter von Kreditinstituten und deren Lösungspartner. Unabhängige<br />

Experten und renommierte Journalisten berichten über aktuelle Entwicklungen, zeigen die wichtigsten Trends der Branche<br />

auf und stellen erfolgreiche Beispiele aus der Praxis vor. Dadurch schaffen sie Transparenz zwischen den Sparkassen,<br />

Genossen -schafts banken und Geschäftsbanken. Die Zeitschrift beschäftigt sich mit der Frage, wie die Verbundstrategie im einzelnen<br />

Institut umgesetzt werden kann und welche externen Unternehmen die Kreditinstitute bei den vielfältigen Anforderungen als Lösungspartner unterstützen<br />

können. Schwerpunkte in der Berichterstattung sind die strategischen Herausforderungen, denen das Top-<strong>Management</strong> der Finanzbranche begegnet, sowie<br />

die Zusammenarbeit mit externen Dienstleistern und Produktanbietern.<br />

› www.bankenundpartner.de<br />

Das BANKMAGAZIN ist die größte, unabhängige Zeitschrift der Bankenbranche im deutschsprachigen Raum. Unabhängige<br />

und renommierte Experten berichten für Sie monatlich über die wichtigsten Themen aus der Bankenwelt: Unternehmensstrategie,<br />

Branchenentwicklung, Marketing, Vertrieb, Personal, IT, Finanzprodukte. Weitere Informationen und<br />

zwei Ausgaben GRATIS erhalten Sie auf<br />

› www.bankmagazin.de/gratis<br />

Der Börsen-Kurier, gegründet 1922, ist Österreichs einzige Wochenzeitung für Finanzen und Wirtschaft. Der Börsen-Kurier versteht sich<br />

als Medienpartner des österreichischen Kapitalmarktes und unterhält Kooperationen mit der Wiener Börse, dem Aktienforum als Interessensvertretung<br />

börsenotierter österreichischer AGs, mit dem Interessenverband für Anleger IVA, dem InvestmentClub Austria sowie vielen<br />

anderen Organisationen, die sich für die Stärkung des Finanzplatzes Wien einsetzen. Als wöchentlich erscheinendes Special-<br />

Interest-Medium wendet sich der Börsen-Kurier genauso an aktive Privatanleger wie an Entscheidungsträger in der Finanzbranche. In seiner inhaltlichen Ausrichtung<br />

dominieren neben Analysen und Berichten über österreichische AGs alle Formen der Geldanlage sowie kapitalmarktorientierte und wirtschaftspolitische Themen.<br />

Fordern Sie Ihr kostenloses 4-Wochen Testabo an. E-Mail: abo@boersen-kurier.at<br />

› www.boersen-kurier.at<br />

die bank- Zeitschrift für Bankpolitik und Praxis<br />

Seit 1901 erscheint die Fachzeitschrift „die bank“. Sie gehört zu den bedeutendsten Publikationen der Finanzwirtschaft und genießt<br />

international höchstes Vertrauen. Als Autoren kommen ausschließlich hochrangige Bankpraktiker sowie hochkarätige Wissenschaftler zu<br />

Wort. Die ständigen Ressorts Finanzmarkt, Banking, Betriebswirtschaft, IT & Kommunikation und Beruf & Karriere sind für Banker und Finanzexperten,<br />

aber auch für ihre Berater in Praxis und Wissenschaft, eine wichtige Informationsquelle.<br />

Kontakt: Katrin Frese, Bank-Verlag GmbH, Wendelinstr. 1, 50933 Köln, Telefon: +49(0)221/5490-169, Telefax: +49(0)221/5490-315 ,<br />

E-Mail: katrin.frese@bank-verlag.de<br />

› www.die-bank.de<br />

Das GELD-magazin versteht sich als Österreichs einzige große Publikation für Finanzen, Investments und Versicherung.<br />

GELD- Magazin erscheint zehn Mal im Jahr, und davon einmal als großer GELD-MONEYGUIDE (zu Jahresbeginn). Die neun<br />

“regulären” Ausgaben widmen sich jeweils einem redaktionellen Schwerpunkt und bieten dem Leser darüber hinaus auch<br />

mittels redaktioneller Standards einen perfekten Überblick zu aktuellen Themen aus dem Finanzbereich. Der große GELD-MONEYGUIDE versteht sich als Jahrbuch<br />

und Nachschlagewerk und deckt die gesamte Palette der relevanten Finanz- und Investment-Themen des jeweils neuen Jahres ab. Qualitativ hochwertige Redaktion<br />

sowie auch und vor allem wertvolle Investment Tipps für unsere Leser sind die “Key Assets” unseres Markenprofils. Seit mehr als 20 Jahren steht der Titel GELD-Magazin<br />

für fundierte Berichterstattung in der Finanzbranche. Konzipiert für die wirtschaftsinteressierte Info-Elite liefert das GELD-Magazin penibel recherchierte Fakten für<br />

einen erfolg reichen Vermögensaufbau.<br />

› www.geld-magazin.at<br />

Kredit & Rating Praxis - Unabhängige Fachzeitschrift für Finanzspezialisten und offizielles Organ des BdRA mit der grössten Infobörse<br />

für das Kreditwesen. Themen: Kreditwirtschaftliche Fachbeiträge mit den Themenspektren Rating, Risikomanagement, Kundenbetreuung<br />

und -beratung, sowie der Einsatz moderner Organisationstechniken.<br />

Insbesondere das Thema Rating ist übergreifender Themenschwerpunkt des Magazins mit dem Anliegen, die Kredit- und Risikofachleute<br />

in Banken, Versicherungen und Unternehmen laufend rund um die Praxis der Kreditvergabe, den dafür erforderlichen Ratings und der Unternehmensfinanzierung -<br />

speziell für den Mittelstand - zu informieren.<br />

› www.krp.ch<br />

RISIKO MANAGER – das Lösungsangebot für Risikomanagement-Professionals.<br />

RISIKO MANAGER ist das crossmediale Informationsangebot für alle Belange des Risikomanagements bei Banken, Finanzdienstleistern<br />

und Versicherungen. Die zentralen Risikokategorien Enterprise Risk <strong>Management</strong> (ERM), Kreditrisiko, Marktrisiko, Operationelles<br />

Risiko und Liquiditätsrisiko werden von hochkarätigen Autoren aufbereitet. Der Nutzer findet die praxisnahen und nutzwertigen<br />

Fachinformationen in dem Format, das für seine Zwecke passt: ob Zeitschrift, Web-Portal, Newsletter, Seminare oder Fachtagung, webbasierte Lernprogramme oder<br />

Bücher – der Finanzprofi findet das für ihn passende Angebot.<br />

Bank-Verlag GmbH, Wendelinstraße 1, 50933 Köln, Katja Müllers, 0221-5490-133,<br />

› www.risiko-manager.com<br />

Gleichbehandlung<br />

Im Folder wird auf eine geschlechtsneutrale<br />

Formulierung verzichtet. Es sind jedoch beide<br />

Geschlechter im Sinne der Gleichbe handlung<br />

angesprochen.<br />

www.businesscircle.at<br />

ERFOLG<br />

STECKT<br />

AN!<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

Die 18. Europäische Kreditrisiko-Konferenz<br />

GOLDpartner<br />

cp consultingpartner AG Gemeinsame Lösungen für Ihren Erfolg. Die cp consultingpartner<br />

AG ist ein spezialisiertes Beratungsunternehmen zu den Themenfeldern<br />

Steuerung, Vertrieb und Organisation. Im Bereich der Steuerung liegt der thematische<br />

Schwerpunkt auf dem Risikomanagement und der Unternehmenssteuerung in Banken<br />

und Versicherungen mit besonderer Expertise im Bereich der Kreditrisikosteuerung und<br />

-modellierung. Die Partner gruppe beschäftigt ca. 100 Berater in den Standorten Ahlen/<br />

Westfalen und Köln. Unsere Kunden unterstützen wir in den Prozessen der Strategieentwicklung,<br />

Konzeption, Umsetzung und Stabilisierung. Dazu vertrauen wir auf<br />

Mitarbeiter mit langjährigen Erfahrungen aus der Beratung und der Praxis in<br />

Kreditinstituten. Besonderen Wert legen wir auf die Qualifizierung unserer Mitarbeiter, welche wir durch ein<br />

ausgeprägtes Aus- und Weiterbildungskonzept gewährleisten. Im Jahr 2012 haben uns unsere Kunden in über 450<br />

Projekten vertraut. Kontakt: Michael Bimmler, Partner, cp consultingpartner AG, Venloer Straße 47-53, D-50672<br />

Köln, Tel: +49/(0)221/17073539, E-Mail: michael.bimmler@consultingpartner.de<br />

› www.consultingpartner.de<br />

CRIF GmbH, im Jahr 2000 in Österreich gegründet, identifiziert<br />

Privatpersonen und Unternehmen zuverlässig und liefert trennscharfe<br />

Informationen über deren Bonität auf Basis der marktführenden<br />

Datenlage. Wir legen den Fokus konsequent auf Daten, vom<br />

Sammeln der Daten über deren Verarbeitung bis hin zur kundenindividuellen<br />

Aufbereitung. CRIF unterstützt nicht nur Banken,<br />

Versicherungen und Leasinggesellschaften, sondern auch den<br />

Handel und das Gewerbe. Ein Team von Software- und Datenbankentwicklern stellt die kontinuierliche<br />

Weiterentwicklung der Produkte sowie die flexible Integration in unterschiedlichste Systeme unserer Kunden<br />

sicher. Dieses vollständige Paket ermöglicht es CRIF, hoch entwickelte Lösungen für jede Phase des Kundenbeziehungszyklus<br />

bereitzustellen – von der Strategieplanung über Betrugsprävention bis hin zu Antragsprüfung,<br />

<strong>Portfolio</strong>- und Forderungsmanagement – um Ihnen einen deutlichen Wettbewerbs vorteil zu bieten.<br />

Als Mitglied der CRIF Gruppe, hat die CRIF GmbH ihr Produkt-<strong>Portfolio</strong> um die CRIF Decision Solutions erweitert.<br />

CRIF Decision Solutions ist auf Design, Entwicklung und <strong>Management</strong> von Entscheidungs systemen für<br />

Kreditmanagement über den gesamten Kundenlebenszyklus und Finanzmarketing spezialisiert.<br />

› www.crif.at<br />

RSU Rating Service Unit GmbH & Co. KG ist als Anbieter<br />

interner Ratingverfahren für Kreditrisiken im<br />

Großkundenbereich Qualitätsführer in Deutschland.<br />

Als Full-Service-Provider entwickeln, betreiben und vermarkten<br />

wir eine breite Palette an aufsichtsrechtlich anerkannten<br />

Ratingsystemen sowie Verfahren zur Kreditrisikofrüherkennung. Dabei arbeiten wir eng mit den Landesbanken<br />

zusammen. Aktuell nutzen bereits mehr als 7.000 Anwender im In- und Ausland unsere Systeme.<br />

Kontakt: Dr. Thomas Reichsthaler, Manager Marketing & Sales, Karlstr. 35, D-80333 München,<br />

Tel: +49-(0)89-4423400-00, marketing@rsu-rating.de<br />

› www.rsu-rating.de<br />

Moody’s Analytics, ein Teil der Moody’s Corporation, hilft Experten aus<br />

den Bereichen des Kapitalmarkt- und Kreditrisikomanagements dabei,<br />

den Herausforderungen des sich kontinuierlich entwickelnden<br />

Marktplatzes zu begegnen. Das Unternehmen bietet einzigartige Tools<br />

und Best Practices für die Risikomessung und das Risikomanagement,<br />

welche auf jahrelanger Expertise und Erfahrung in der Analyse von Krediten, Wirtschaftsforschung und finanziellem<br />

Risikomanagement beruhen. Führende Software, Beratungsleistungen und Research-Produkte, einschließlich der<br />

Analysen von Moody’s Investors Service, bilden eine integrierte und maßgeschneiderte Angebotspalette, mit der<br />

sich Ihre unternehmerischen Herausforderungen optimal meistern lassen.<br />

› www.moodysanalytics.com<br />

d-fine ist mit über 400 Beratern und Niederlassungen in<br />

Frankfurt, München, London, Wien, Zürich und Hong Kong einer<br />

der führenden Anbieter für anspruchsvolle Projekte im Bereich<br />

Risk <strong>Management</strong> und Finance. Beispiele unserer<br />

Beratungsleistungen umfassen die Bereiche: Front-, Middle- und<br />

Back-Office-Systeme im Handel / Risikomanagement, Risikocontrolling und Risiko-Ertrags optimierung /<br />

Aktiv-Passiv-Steuerung, Corporate Treasury / <strong>Management</strong> von Rohstoff-, Fremd währungs- und<br />

Energierisiken bei Industrieunternehmen / Quantifizierung von Risiken / Prozess optimierung. Kooperationen<br />

mit globalen Professional-Services-Firmen, großen Systemhäusern und den führenden Softwareanbietern<br />

ermöglichen uns, für unsere Kunden die optimale Lösung für ihre spezifische Situation zu erstellen. Unsere<br />

Kunden - Banken, Versicherungen, Asset Manager, Industrieunternehmen und öffentliche Institute - benötigen<br />

hochentwickelte und leistungsfähige Infrastrukturen, um im Umfeld komplexer Finanzprodukte, geringer<br />

werdender Margen, steigender Risiken und immer umfassenderer aufsichtlicher Anforderungen erfolgreich<br />

agieren zu können. Hier geht es um effiziente Prozesse, performante EDV-Systeme und komplexe Methoden<br />

zur Quantifizierung von Werten und Risiken sowie der Optimierung von Risiko-Ertrags-Verhältnissen.<br />

Kontakt: Jens Itzenhäuser, Geschäftsführer, d-fine Austria GmbH, Riemergasse 14 Top 12, 1010 Wien,<br />

Tel: +43 1 512 1792 0, E-Mail: info@d-fine.at<br />

› www.d-fine.at<br />

Quantic Risk Solutions<br />

provides leading edge<br />

portfolio analytics and<br />

investment decision support tools for banks, insurance companies and investment houses. The<br />

company has a unique team of experts bringing together leading-edge risk and portfolio management<br />

know-how from decades of experience with global banks and investment houses. The Quantik Risk<br />

Solutions team has supported the management of bank and investment company portfolios of more<br />

than 2000 bn USD globally. Our services include concentration and profitability advisory, risk assessment<br />

and forward-looking performance indications. Novel approaches due to recent improvement of<br />

data availability allow for predictions with proven statistical accuracy in credit performance. This<br />

experience has now also been cast in a professional decision support solution – bringing a boost in risk<br />

and portfolio management away from the ‘rear view mirror’ to forward-looking economic assessments.<br />

We count amongst our clients and users many global banks and investment houses.<br />

Contact: Walter Mussil, Managing Partner, wm@quanticrisk.com,<br />

› www.quanticrisk.com<br />

PwC ist eines der führenden Beratungsunternehmen in Österreich und<br />

unabhängiges Mitglied im weltweiten Netzwerk von PwC. In der<br />

Unternehmensberatung von PwC Österreich orientieren sich rund 140<br />

Mitarbeiterinnen und Mitarbeiter an Ihren Herausforderungen, an Ihren<br />

Fragen und Wünschen. Im Geschäftsbereich Financial Services bündelt<br />

PwC banken-, investment- und versicherungsspezifisches Know-how. Wir<br />

unterstützen Sie bei der Entwicklung von Risikostrategien und deren<br />

Implementierung in effiziente Prozesse, genauso wie bei der Umsetzung<br />

von Methoden und Systemen. Dabei erarbeiten wir gemeinsam mit ihnen Lösungsansätze, wie sie in<br />

ihrem Geschäft durch bewusste Steuerung aller Risiken risikoadäquate Erträge erwirtschaften können.<br />

Zugleich ist durch das breite internationale PwC-Netzwerk möglich, die vielfältigen Anforderungen aus<br />

verbundenen Themenfeldern wie Accounting, IT, Bewertung, Transaktionen oder Tax abzudecken. Damit<br />

können unsere Risikomanagementexperten ihren spezifischen Bedürfnissen und Geschäftsmodellen<br />

gerecht werden.<br />

Kontakt: Dr. Gerald Brandstätter, Senior Manager, PwC Advisory Services GmbH, Erdbergstraße 200,<br />

1030 Wien, Tel: +43 1 501 88 1172, E-Mail: gerald.brandstaetter@at.pwc.com<br />

› www.pwc.at<br />

Die msgGillardon AG verknüpft strategische<br />

Beratungskompetenz mit tiefgehender bankfachlicher<br />

Expertise und fundiertem IT-Know-how. Als führender<br />

Anbieter von ganzheitlichen Lösungen für<br />

Finanzdienstleister versteht sich msgGillardon als Partner seiner Kunden und unterstützt sie mit strategischem<br />

Consulting und umfassenden Leistungen aus einer Hand.Die Schwerpunkte liegen in den Themenfeldern<br />

Unternehmenssteuerung, Vertrieb und Kundenmanagement, Produktmanagement und -kalkulation,<br />

Kernbankenlösungen sowie Financial <strong>Business</strong> Intelligence. msgGillardon mit mehr als 400 Mitarbeitern ist neben<br />

dem Hauptsitz Bretten an den Standorten Ismaning, Eschborn, Köln, Berlin, Passau und Wien vertreten.<br />

Kontakt: msgGillardon AG, c/o msg systems GmbH Österreich, <strong>Business</strong>park Marximum / Objekt 4<br />

Modecenterstraße 17, 1110 Wien, Telefon:+43 1 23000 12, Telefax:+43 1 22895 69, ralf.zimpel@msg-gillardon.de<br />

› www.msg-gillardon.de<br />

Knowledge-partner<br />

McKinsey & Company is a management consulting firm.<br />

For more than 75 years, our mission has been to help our<br />

clients achieve distinctive, substantial, and lasting<br />

improvements in their performance. We help companies<br />

worldwide to define their strategies, strengthen their organizations, and improve their operations. Our<br />

clients include more than half of the world’s top 200 companies, as well as companies with the<br />

potential to reach the top. In Risk <strong>Management</strong> we serve clients across industries as prime counselor<br />

on risk topics, developing „end-to-end“ risk management with tangible business impact. We offer<br />

comprehensive services from strategic and financial risk management to credit, market, liquidity and<br />

operational risk management as well as advising clients on the implementation and implications of<br />

regulation and on risk organization, governance and culture. This includes the development of<br />

concepts, but also tools and implementation support. Within the area we have conducted over 1500<br />

engagements. Over 80 principals and 250 consultants dedicated to risk management around the world<br />

are supported by our Risk <strong>Management</strong> Centers of Competence and Analytics team for risk modeling.<br />

Kontakt: Dr. Wolfgang Malzkorn | Expert Associate Principal, McKinsey & Company, Inc. |<br />

Kennedydamm 24 | 40027 Düsseldorf | Germany, Direct +49 211 136-4193 | Fax +49 211 5605-4193 |<br />

Mobile +49 175 318-4193 | Internal 349-4193, wolfgang_malzkorn@mckinsey.com<br />

› www.mckinsey.com<br />

Silberpartner<br />

Die Bosch Software Innovations ist das Software- und<br />

Systemhaus der Bosch-Gruppe und entwickelt innovative<br />

Software- und Systemlösungen für internationale<br />

Kunden. Für Banken und Finanzdienstleister bietet<br />

Bosch Software Innovations individuell zugeschnittene<br />

Finance Lösungen in den Bereichen Compliance und<br />

Risk <strong>Management</strong>. Die Risikomanagement-Lösungen ermöglichen, bankinterne Ratingmodelle transparent<br />

zu implementieren und Kreditentscheidungsprozesse zu automatisieren. Die Lösungen sind bei Banken in<br />

Europa, Afrika, Asien und Nordamerika erfolgreich im Einsatz.<br />

Bosch Software Innovations ist mit über 500 Mitarbeitern weltweit mit Standorten in Deutschland (Berlin,<br />

Immenstaad am Bodensee und Waiblingen), in Singapur, China (Shanghai), Australien (Melbourne) und<br />

den USA (Chicago, Palo Alto und Vienna) vertreten.<br />

Ihr Kontakt für weitere Informationen über unsere Finance-Lösungen, Technologien und Services: Herr<br />

Christopher Hansert, Produktmanager, Tel +49 7545 202-300, finance@bosch-si.com<br />

› www.bosch-si.de<br />

Die EOS ÖID Inkasso-Dienst Ges.m.b.H. ist eines der führenden<br />

Inkassoinstitute in Österreich. Unser Kerngeschäft setzt sich aus<br />

Debitorenmanagement, Inkasso und Forderungskauf zusammen. 1990<br />

gegründet, betreuen unsere Mitarbeiter heute mittlerweile einen<br />

Forderungsstand von mehr als vier Milliarden Euro. Zu unseren Kunden<br />

zählen die bedeutendsten Unternehmen der geld- und warenkreditgebenden<br />

Wirtschaft in Österreich sowie viele kleine und mittelständische Firmen. With head and heart in<br />

finance: Unser Leitsatz fasst zusammen, wie wir unsere Arbeit verstehen. Wir sind Experten in dem, was<br />

wir tun, und wir streben höchste Qualitätsstandards an. Als Teil der internationalen EOS Gruppe verbinden<br />

wir die Vorteile unserer regionalen Stärke im Österreichischen Markt mit dem hoch spezialisierten<br />

internationalen Know-how.<br />

Kontakt: Mag. Stephan Steinmetz, Geschäftsführer, EOS ÖID Inkasso-Dienst Ges.m.b.H.,<br />

Siebenbrunnengasse 21/Obj.D/5.OG, 1050 Wien, Tel: +43/(0)1/5447171-801, E-Mail: s.steinmetz@<br />

eos-oeid.com, www.eos-oeid.com<br />

www.businesscircle.at<br />

Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at

Anmeldung / <strong>Credit</strong> Risk 2013<br />

Fax +43/(0)1/ 522 58 20 - 18<br />

Bitte geben Sie bei Ihrer Anmeldung immer den Anmeldecode an: BA 5708 - INT<br />

Telefonische Auskünfte: +43 /(0)1/522 58 20-14 Ronja Berger<br />

E-Mail: anmeldung@businesscircle.at<br />

Post: <strong>Business</strong> <strong>Circle</strong>, Andreasgasse 6, A-1070 Wien<br />

Ihre Anmeldung wird binnen 5 Tagen per E-Mail bestätigt.<br />

1. Teilnehmer/in<br />

■ <strong>Credit</strong> Risk 2013 am 13./14. Juni 2013, EUR 1.699,- bis EUR 1.799,- * )<br />

■ <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, 16./17. Oktober 2013, EUR 1.599,- bis EUR 1.699,- * )<br />

■ Kombiangebot <strong>Credit</strong> Risk + <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, EUR 2.890,- bis EUR 2.990,- * )<br />

(das Kombiangebot kann auch von 2 verschiedenen Personen eines Unternehmens gebucht<br />

werden)<br />

* ) (zzgl. 20 % MWSt.) - Bei Buchung und Zahlung Ihrer Teilnahme bis 19. April 2013 erhalten Sie einen<br />

Frühbucherbonus von EUR 100,-. Bei Buchung & Zahlung bis 17. Mai 2013 erhalten Sie einen<br />

Frühbucherbonus von EUR 50,-.<br />

veranstaltungsort<br />

Courtyard by Marriott Wien Messe, Trabrennstrasse 4, 1020 Wien<br />

Tel: +43/1/727 30, www.courtyard-wien-messe.at<br />

Vor- und Zuname, Titel __________________________________________________________________________________________<br />

Beruf, Funktion _______________________________________________________________________________________________<br />

E-Mail ________________________________________________________________________________________________________<br />

Tel, Fax _______________________________________________________________________________________________________<br />

Firma, Branche ________________________________________________________________________________________________<br />

Ansprechpartner im Sekretariat _________________________________________________________________________________<br />

Mitarbeiterzahl ■ bis 20 ■ 21-50 ■ 51-100 ■ 101-300 ■ über 300<br />

Adresse ______________________________________________________________________________________________________<br />

Firmenmäßige Zeichnung/Datum ________________________________________________________________________________<br />

2. Teilnehmer/in<br />

■ <strong>Credit</strong> Risk 2013 am 13./14. Juni 2013, EUR 1.699,- bis EUR 1.799,- * )<br />

■ <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, 16./17. Oktober 2013, EUR 1.599,- bis EUR 1.699,- * )<br />

■ Kombiangebot <strong>Credit</strong> Risk + <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, EUR 2.890,- bis EUR 2.990,- * )<br />

(das Kombiangebot kann auch von 2 verschiedenen Personen eines Unternehmens gebucht<br />

werden)<br />

Vor- und Zuname, Titel __________________________________________________________________________________________<br />

- 50 %<br />

Beruf, Funktion _______________________________________________________________________________________________<br />

E-Mail ________________________________________________________________________________________________________<br />

Tel, Fax _______________________________________________________________________________________________________<br />

Firma, Branche ________________________________________________________________________________________________<br />

3. Teilnehmer/in<br />

■ <strong>Credit</strong> Risk 2013 am 13./14. Juni 2013, EUR 1.699,- bis EUR 1.799,- * )<br />

■ <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, 16./17. Oktober 2013, EUR 1.599,- bis EUR 1.699,- * )<br />

■ Kombiangebot <strong>Credit</strong> Risk + <strong>Credit</strong> <strong>Portfolio</strong> <strong>Management</strong> Seminar, EUR 2.890,- bis EUR 2.990,- * )<br />

(das Kombiangebot kann auch von 2 verschiedenen Personen eines Unternehmens gebucht<br />

werden)<br />

Vor- und Zuname, Titel __________________________________________________________________________________________<br />

kostenlos<br />

Beruf, Funktion _______________________________________________________________________________________________<br />

E-Mail ________________________________________________________________________________________________________<br />

Tel, Fax _______________________________________________________________________________________________________<br />

Firma, Branche ________________________________________________________________________________________________<br />

Werden Sie Aussteller der credit risk 2013<br />

Die <strong>Credit</strong> Risk 2013 bietet das optimale Umfeld für Berater, Systemintegratoren und Softwareanbieter.<br />

Weitere Informationen: Mag. Andreas Temmer Tel: +43/(0)1/522 58 20-12, temmer@businesscircle.at<br />

* ) 1-2-3 Bildungsoffensive / Frühbucherbonus<br />

Wir bedanken uns bei Frühbuchern mit folgendem Rabatt: Bei Buchung und Zahlung Ihrer Teilnahme bis<br />

19. April 2013 erhalten Sie einen Frühbucherbonus von EUR 100,-. Bei Buchung & Zahlung bis 17. Mai 2013<br />

erhalten Sie einen Frühbucherbonus von EUR 50,-.<br />

Bei Buchung einer Veranstaltung aus dieser Programmbroschüre zahlt der 2. Teilnehmer die Hälfte, der 3.<br />

Teilnehmer ist kostenlos!<br />

Der Frühbucherbonus, Gutscheine und Rabatte können nur vom 1. Teilnehmer in Anspruch genommen werden.<br />

Aktuell sind viele Unternehmen mit der Herausforderung konfrontiert, einerseits die Personalkosten im Griff zu behalten<br />

und andererseits ihre Leistungsträger zu motivieren und an das Unternehmen zu binden. Weiterbildung ist die wichtigste<br />

Maßnahme zur Motivation und Bindung von Schlüsselmitarbeitern.<br />

Hochqualifizierte Mitarbeiter sichern die Innovationskraft und die Wettbewerbs fähigkeit Ihres Unternehmens.<br />

Mit der <strong>Business</strong> <strong>Circle</strong> 1-2-3 Bildungsoffensive verdreifachen Sie Ihren Erfolg.<br />

zahlungsmodalitäten<br />

Sie erhalten umgehend nach Anmeldung eine Rechnung mit Zahlschein. Die Einzahlung muss so erfolgen, dass<br />

die Zahlung spätestens 14 Tage vor der Veranstaltung auf unserem Konto einlangt. Andernfalls bringen Sie die<br />

Zahlungsbestätigung am 1. Veranstaltungstag mit. Ermäßigungen sind nicht addierbar.<br />

Rücktritt: Sie erhalten umgehend den bereits eingezahlten Betrag abzüg lich einer Bearbeitungsgebühr<br />

über EUR 80,- zurück (bitte übermitteln Sie uns die Kopie des Überweisungsscheines). Diese Vereinbarung<br />

gilt dann, wenn Ihre schriftliche Stornierung bis 2 Wochen vor Veranstaltungstermin eingelangt ist. Danach<br />

bzw. bei Nichterscheinen des Teilnehmers wird der gesamte Betrag fällig. Selbstverständlich ist die<br />

Nennung eines Ersatz teilnehmers willkommen und ohne Zusatzkosten möglich.<br />

Im Konferenzbetrag enthalten: Umfassende Dokumentation, Mittagessen an den Konferenztagen, alle<br />

Erfrischungsgetränke, Pausenimbisse während der Konferenz, Abendprogramm.<br />

Rückerstattung der österreichischen Mehrwertsteuer<br />

Nach österreichischer Steuergesetzgebung müssen wir ausländischen Teilnehmern 20% MWSt. in<br />

Rechnung stellen.<br />

Nähere Informationen bezügl. der Rückvergütung der Mehrwertsteuer erhalten Sie beim Finanzamt Stadt<br />

Graz, Tel: +43/(0)316/881-3320.<br />

www.businesscircle.at Anmeldungen per Fax: +43/(0)1/522 58 20-18 / per E-Mail: anmeldung@businesscircle.at, DVR: 0756130