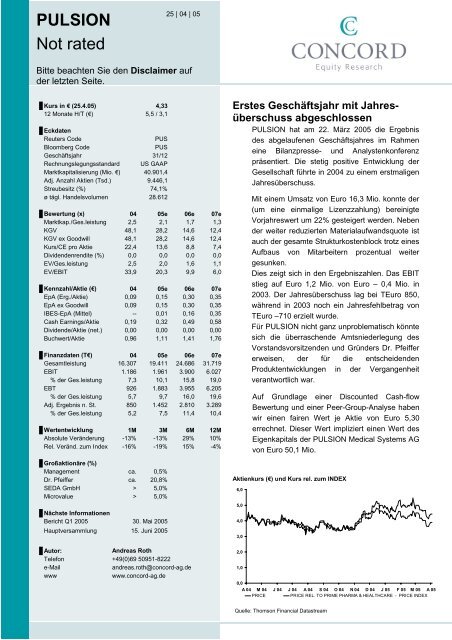

PULSION Not rated - PULSION Medical Systems SE

PULSION Not rated - PULSION Medical Systems SE

PULSION Not rated - PULSION Medical Systems SE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>PULSION</strong><br />

<strong>Not</strong> <strong>rated</strong><br />

25 | 04 | 05<br />

Bitte beachten Sie den Disclaimer auf<br />

der letzten Seite.<br />

Kurs in € (25.4.05) 4,33<br />

12 Monate H/T (€) 5,5 / 3,1<br />

Eckdaten<br />

Reuters Code<br />

PUS<br />

Bloomberg Code<br />

PUS<br />

Geschäftsjahr 31/12<br />

Rechnungslegungsstandard US GAAP<br />

Marktkapitalisierung (Mio. €) 40.901,4<br />

Adj. Anzahl Aktien (Tsd.) 9.446,1<br />

Streubesitz (%) 74,1%<br />

ø tägl. Handelsvolumen 28.612<br />

Bewertung (x) 04 05e 06e 07e<br />

Marktkap./Ges.leistung 2,5 2,1 1,7 1,3<br />

KGV 48,1 28,2 14,6 12,4<br />

KGV ex Goodwill 48,1 28,2 14,6 12,4<br />

Kurs/CE pro Aktie 22,4 13,6 8,8 7,4<br />

Dividendenrendite (%) 0,0 0,0 0,0 0,0<br />

EV/Ges.leistung 2,5 2,0 1,6 1,1<br />

EV/EBIT 33,9 20,3 9,9 6,0<br />

Kennzahl/Aktie (€) 04 05e 06e 07e<br />

EpA (Erg./Aktie) 0,09 0,15 0,30 0,35<br />

EpA ex Goodwill 0,09 0,15 0,30 0,35<br />

IBES-EpA (Mittel) -- 0,01 0,16 0,35<br />

Cash Earnings/Aktie 0,19 0,32 0,49 0,58<br />

Dividende/Aktie (net.) 0,00 0,00 0,00 0,00<br />

Buchwert/Aktie 0,96 1,11 1,41 1,76<br />

Finanzdaten (T€) 04 05e 06e 07e<br />

Gesamtleistung 16.307 19.411 24.686 31.719<br />

EBIT 1.186 1.961 3.900 6.027<br />

% der Ges.leistung 7,3 10,1 15,8 19,0<br />

EBT 926 1.883 3.955 6.205<br />

% der Ges.leistung 5,7 9,7 16,0 19,6<br />

Adj. Ergebnis n. St. 850 1.452 2.810 3.289<br />

% der Ges.leistung 5,2 7,5 11,4 10,4<br />

Wertentwicklung 1M 3M 6M 12M<br />

Absolute Veränderung -13% -13% 29% 10%<br />

Rel. Veränd. zum Index -16% -19% 15% -4%<br />

Großaktionäre (%)<br />

Management ca. 0,5%<br />

Dr. Pfeiffer ca. 20,8%<br />

<strong>SE</strong>DA GmbH > 5,0%<br />

Microvalue > 5,0%<br />

Nächste Informationen<br />

Bericht Q1 2005<br />

Hauptversammlung<br />

30. Mai 2005<br />

15. Juni 2005<br />

Erstes Geschäftsjahr mit Jahresüberschuss<br />

abgeschlossen<br />

<strong>PULSION</strong> hat am 22. März 2005 die Ergebnis<br />

des abgelaufenen Geschäftsjahres im Rahmen<br />

eine Bilanzpresse- und Analystenkonferenz<br />

präsentiert. Die stetig positive Entwicklung der<br />

Gesellschaft führte in 2004 zu einem erstmaligen<br />

Jahresüberschuss.<br />

Mit einem Umsatz von Euro 16,3 Mio. konnte der<br />

(um eine einmalige Lizenzzahlung) bereinigte<br />

Vorjahreswert um 22% gesteigert werden. Neben<br />

der weiter reduzierten Materialaufwandsquote ist<br />

auch der gesamte Strukturkostenblock trotz eines<br />

Aufbaus von Mitarbeitern prozentual weiter<br />

gesunken.<br />

Dies zeigt sich in den Ergebniszahlen. Das EBIT<br />

stieg auf Euro 1,2 Mio. von Euro – 0,4 Mio. in<br />

2003. Der Jahresüberschuss lag bei TEuro 850,<br />

während in 2003 noch ein Jahresfehlbetrag von<br />

TEuro –710 erzielt wurde.<br />

Für <strong>PULSION</strong> nicht ganz unproblematisch könnte<br />

sich die überraschende Amtsniederlegung des<br />

Vorstandsvorsitzenden und Gründers Dr. Pfeiffer<br />

erweisen, der für die entscheidenden<br />

Produktentwicklungen in der Vergangenheit<br />

verantwortlich war.<br />

Auf Grundlage einer Discounted Cash-flow<br />

Bewertung und einer Peer-Group-Analyse haben<br />

wir einen fairen Wert je Aktie von Euro 5,30<br />

errechnet. Dieser Wert impliziert einen Wert des<br />

Eigenkapitals der <strong>PULSION</strong> <strong>Medical</strong> <strong>Systems</strong> AG<br />

von Euro 50,1 Mio.<br />

Aktienkurs (€) und Kurs rel. zum INDEX<br />

6,0<br />

5,0<br />

4,0<br />

3,0<br />

Autor:<br />

Telefon<br />

e-Mail<br />

www<br />

Andreas Roth<br />

+49(0)69 50951-8222<br />

andreas.roth@concord-ag.de<br />

www.concord-ag.de<br />

2,0<br />

1,0<br />

0,0<br />

A 04 M 04 J 04 J 04 A 04 S 04 O 04 N 04 D 04 J 05 F 05 M 05 A 05<br />

PRICE<br />

PRICE REL. TO PRIME PHARMA & HEALTHCARE - PRICE INDEX<br />

Quelle: Thomson Financial Datastream

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Inhaltsverzeichnis<br />

Geschäftstätigkeit 3<br />

Veränderung im Vorstand 5<br />

Geschäftsmodell und Strategie 6<br />

Markt und Wettbewerb 9<br />

SWOT - Analyse 14<br />

Bewertung 15<br />

Finanzanalyse 16<br />

2 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Geschäftstätigkeit<br />

<strong>PULSION</strong> ist Spezialist<br />

für medizinische Diagnose-,<br />

Überwachungsund<br />

Therapiesteuerungssysteme<br />

PiCCO ist derzeit die<br />

wichtigste Technologie<br />

Weiter steigende<br />

Anzahl installierter<br />

PiCCO-Monitore und -<br />

Module<br />

Der LiMON dient der<br />

Überwachung der<br />

Leberfunktion<br />

<strong>PULSION</strong> ist tätig im Bereich Medizintechnik. Das Unternehmen hat sich<br />

spezialisiert auf die Entwicklung, die Produktion und den Vertrieb von<br />

medizinischen Diagnose-, Überwachungs- und<br />

Therapiesteuerungssystemen. Das Produktportfolio umfasst im<br />

Wesentlichen Monitore zur Überwachung kritisch kranker Patienten, d.h.<br />

Patienten auf Intensivstationen und der Chirurgie, Verbrauchsartikel für<br />

den Einsatz dieser Monitore sowie ein als Arzneimittel zugelassenes<br />

Diagnostikum.<br />

PiCCO<br />

Die PiCCO-Technologie dient der Überwachung wichtiger Parameter der<br />

Herz/Kreislauf- und Lungenfunktionen wie dem Herzzeitvolumen (HZV),<br />

der Herzfrequenz oder arteriellen Blutdruckwerten. Der Einsatz des PiCCO<br />

ist bei Patienten auf den Intensivstationen sowie für die Überwachung bei<br />

operativen Eingriffen indiziert.<br />

PiCCO zeichnet sich im Vergleich zu dem aktuell wichtigsten<br />

Wettbewerbsprodukt, dem Rechtsherzkatheter (RHK), u.a. durch ein<br />

deutlich geringeres Risiko für den Patienten und durch die<br />

Anwenderfreundlichkeit aus. Der PiCCO ist im Gegensatz zum RHK ein<br />

gering-invasives Verfahren zur Überwachung der Herz-<br />

/Kreislauffunktionen. Für die Messung ist lediglich ein venöser und ein<br />

arterieller Zugang über Katheter erforderlich, die i.d.R. bei Patienten auf<br />

Intensivstationen und der Chirurgie sowieso vorliegen. Dies Katheter<br />

können zudem vom Krankenhauspersonal gelegt werden, während der<br />

RHK nur von erfahrenen Ärzten gelegt werden kann.<br />

Die PiCCO-Technologie ist zum Vertrieb in allen bedeutenden Märkten<br />

(Europa, USA, Kanada und Japan) zugelassen. <strong>PULSION</strong> hat<br />

Lizenzvereinbarungen mit den weltweit bedeutenden Herstellern von<br />

umfassenden Patientenmonitoringsystemen, Philips und Dräger <strong>Medical</strong>,<br />

abgeschlossen. Darüber hinaus haben GE Healthcare und Spacelabs<br />

erklärt, spezielle Schnittstellen zur Anbindung der PiCCO-Technologie an<br />

ihre Monitorsysteme entwickeln zu wollen.<br />

Zum 31. Dezember 2004 konnte <strong>PULSION</strong> insgesamt 3.479 PiCCO-<br />

Monitore (Vj. 2.854 Stück) im Markt platzieren können, davon ca. 1.300 –<br />

1.400 in Deutschland. In 2004 allein konnten damit 625 Monitore<br />

ausgeliefert werden gegenüber 380 im Jahr 2003. Hinzu kommen<br />

nochmals 6.794 PiCCO-Module, die bis zum 31. Dezember 2004<br />

insgesamt durch Philips ausgeliefert worden sind. Dräger <strong>Medical</strong> sollte im<br />

Laufe des Jahres 2005 die PiCCO-Modulentwicklung abgeschlossen<br />

haben und dann mit der Platzierung dieser Module beginnen können.<br />

Ein spezielles Zusatzgerät, der VoLEF-Monitor, erlaubt zusätzlich die<br />

Messung bestimmter Druckverhältnisse im Bereich der Lungenstrombahn,<br />

deren zusätzliche Kenntnis in wenigen Indikationen zur Therapiesteuerung<br />

erforderlich ist.<br />

LiMON<br />

Der LiMON ist ein Monitor zur nicht-invasiven und kontinuierlichen<br />

Messung der Leberfunktionen. Er findet ebenfalls Anwendung im<br />

3 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

intensivmedizinischen und operativen Bereich, kann aber auch bei<br />

spezialisierten niedergelassenen Ärzten für Routineuntersuchungen der<br />

Leberfunktion eingesetzt werden. Für die Messung der Leberfunktion wird<br />

das ebenfalls von <strong>PULSION</strong> produzierte Diagnostikum ICG-<strong>PULSION</strong><br />

intravenös injiziert. Über spezielle Finger- oder Kopfsensoren wird nichtinvasiv<br />

die Ausscheidungsrate des Diagnostikums gemessen und durch<br />

ihre Analyse die Leberfunktion bestimmt. Zum 31. Dezember 2004 konnte<br />

<strong>PULSION</strong> die Anzahl installierter LiMON auf 347 steigern, ein Zuwachs um<br />

77 Geräte bzw. 29% gegenüber dem Vorjahr.<br />

IC-VIEW<br />

Lizenzabkommen mit<br />

Carl Zeiss über die<br />

Vermarktung des IC-<br />

VIEW<br />

Der CeVOX erkennt<br />

frühzeitig eine<br />

drohende Sepsis<br />

<strong>PULSION</strong> erweitert<br />

Produktportfolio um<br />

CiMON<br />

IC-VIEW ist ein Nahinfrarot-Videosystem zur Darstellung und<br />

Quantifizierung der Durchblutung von Haut, Muskeln und Organen. Die<br />

Hauptindikationsgebiete des IC-VIEW liegen vor allen in den Bereichen<br />

der plastischen Chirurgie (z.B. Diagnose der Verbrennungstiefen),<br />

Abdominalchirurgie (Anastomosenkontrolle) und Herzchirurgie (Bypass-<br />

Kontrolle). Um die Untersuchung durchzuführen, wird das Diagnostikum<br />

ICG-<strong>PULSION</strong> intravenös injiziert und mittels einer Nahinfrarotlichtquelle<br />

zur Fluoreszenz angeregt. Dadurch wird die Gewebe- und Organperfusion<br />

sichtbar gemacht. <strong>PULSION</strong> hat im vergangenen Jahr den Abschluss<br />

eines Lizenzabkommens mit der Carl Zeiss Oberkochen vermelden<br />

können. Carl Zeiss wird nach Fertigstellung der Integration die IC-VIEW-<br />

Technologie als Zusatz für ihre Operationsmikroskope anbieten.<br />

Bis zum 31. Dezember 2004 konnte <strong>PULSION</strong> die Basis an installierten<br />

IC-VIEW Geräten auf 74 steigern, ein Zuwachs um 17% gegenüber dem<br />

Vorjahr. Wie die LiMON sind auch die IC-VIEW-Geräte überwiegend in<br />

Deutschland als Leihstellung gegen Abnahmeverpflichtung von ICG-<br />

PULISON platziert worden.<br />

CeVOX<br />

In März 2004 wurde von <strong>PULSION</strong> ein neues Produkt, das CeVOX-<br />

System zur frühzeitigen, gering-invasiven Diagnose und Therapie der<br />

drohenden Sepsis vorgestellt. Die Sepsis ist eine der häufigsten<br />

Todesursachen auf Intensivstationen. Die CeVOX-Technologie von<br />

<strong>PULSION</strong> ermöglicht die kontinuierliche Überwachung der zentralvenösen<br />

Sauerstoffsättigung (ScvO2), die Rückschlüsse auf die drohende Schwere<br />

einer Sepsis zulässt. Nach Angaben der Gesellschaft soll die Vermarktung<br />

dieses Produktes demnächst starten. Das CeVOX-System besteht aus<br />

einem Monitor und einer fiberoptischen Sonde. Die Sonde wird über einen<br />

marktüblichen zentralvenösen Katheter eingeführt und die Sauerstoffwerte<br />

werden auf dem Monitor kontinuierlich angezeigt.<br />

CiMON<br />

Der neue CiMON ist ein Monitor zur gering-invasiven und kontinuierlichen<br />

Messung und Überwachung des Drucks im Bauch- und Brustraum. Er<br />

findet Anwendung bei Patienten auf Intensivstationen und nach<br />

bauchchirurgischen Eingriffen. Die Messung erfolgt mittels einer speziellen<br />

einmal verwendbaren Magensonde von <strong>PULSION</strong>. Der Vertriebsstart wird<br />

wohl nicht vor Ende 2005 erfolgen.<br />

4 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Verbrauchsartikel / Disposables<br />

Disposables sind die<br />

umsatz- und<br />

margenstärkste<br />

Produktgruppe<br />

ICG-<strong>PULSION</strong> wird für<br />

den Einsatz des LiMON<br />

und des IC-VIEW<br />

benötigt.<br />

Die Zulassungsbasis<br />

konnte in 2004<br />

erweitert werden.<br />

Für den Einsatz der von <strong>PULSION</strong> entwickelten Monitorsysteme werden<br />

Verbrauchsmaterialien benötigt. In erster Linie sind dies Katheter-Kits und<br />

Sensoren für den Einsatz des PiCCO und des VoLEF und zukünftig die<br />

fiberoptischen Sonden für den CeVOX und die Magensonde für den<br />

CiMON. Die <strong>PULSION</strong>-Monitore dürfen ausschließlich mit den von<br />

<strong>PULSION</strong> vertriebenen Verbrauchsmaterialien betrieben werden, so dass<br />

jeder installierte Monitor wiederkehrende Erträge durch den Absatz der<br />

Verbrauchsartikel liefert. Auf diese Verbrauchsartikel, und hier speziell auf<br />

die Katheter Kits für die PiCCO-Technologie, entfällt der Großteil des<br />

Umsatzes und der Marge der Gesellschaft. In 2004 wurden rund 63.800<br />

dieser Katheter Kits veräußert (im Vorjahr rund 49.600) und ein Umsatz<br />

von Euro 10,8 Mio. (Disposables gesamt) erzielt. Der Umsatzanteil betrug<br />

damit 66%.<br />

ICG-<strong>PULSION</strong><br />

ICG-<strong>PULSION</strong> (Wirkstoff: Indocyaningrün) ist ein als Arzneimittel<br />

zugelassenen Diagnostikum, das in der Herz-, Kreislauf-, Leberfunktionsund<br />

Mikrozirkulationsdiagnostik (insbesondere in der Augenheilkunde)<br />

verwendet werden kann. In 2004 erzielte <strong>PULSION</strong> mit dem ICG-<br />

<strong>PULSION</strong> einen Umsatz von Euro 2,3 Mio. (2,2 Mio. in 2003), was einem<br />

Anteil von 14% am Gesamtumsatz entsprach.<br />

Nachdem bereits die Zulassungen für den Vertrieb in Deutschland,<br />

Großbritannien, Israel und Indien vorlagen, hat die Gesellschaft in Q2<br />

2004 das harmonisierte dezentrale EU-Anerkennungsverfahren für<br />

Arzneimittel in sieben weiteren wichtigen europäischen Märkten<br />

abgeschlossen. Die Zulassungen für die restlichen Länder der EU sollen<br />

auf Basis einer zweiten Phase des EU-Anerkennungsverfahrens in 2005<br />

abgeschlossen werden. Die FDA-Zulassung für den amerikanischen Markt<br />

wird nach Angaben der Gesellschaft bereits vorangetrieben. Wir rechnen<br />

mit der Zulassung in den USA jedoch nicht vor Mitte/Ende 2006.<br />

Auf Basis der vorliegenden Zulassungen kann die Gesellschaft die<br />

individuellen Märkte im Bereich der Mikrozirkulationsdiagnostik,<br />

insbesondere in der Augenheilkunde, direkt ansprechen. Außerdem<br />

können jetzt die Technologieplattformen LiMON und IC-VIEW, die ICG-<br />

<strong>PULSION</strong> zur Anwendung benötigen, in diesen Ländern aktiv vermarktet<br />

und dadurch deren Anwendungsbereiche auch für ICG-<strong>PULSION</strong><br />

erschlossen werden. Aufgrund der Lizenzvereinbarung mit Carl Zeiss<br />

sollte der Absatz des IC-VIEW zukünftig weiteren Schub erhalten und<br />

dadurch auch die Nachfrage nach ICG-<strong>PULSION</strong> weiter zunehmen.<br />

Veränderung im Vorstand<br />

Überraschender<br />

Rücktritt des<br />

Vorstandsvorsitzenden<br />

Am 19. März 2005 hat <strong>PULSION</strong> gemeldet, dass der Gründer und<br />

Vorstandsvorsitzende Herr Dr. Pfeiffer wegen fehlender Einigung über die<br />

Verlängerung seines laufenden Dienstvertrages gegenüber dem<br />

Aufsichtsrat seinen Rücktritt als Organ der Gesellschaft erklärt hat. Die<br />

Geschäfte werden nun von den Vorständen Matthias Bohn und Stefan<br />

Land gemeinsam unter neuer Aufgabenverteilung geführt.<br />

5 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Herr Dr. Pfeiffer war die innovationstreibende Kraft im Unternehmen und<br />

für die wichtigen Produktentwicklungen des Unternehmens wie z.B. der<br />

PiCCO-Technologie verantwortlich.<br />

Das Ausscheiden von Dr. Pfeiffer aus dem Vorstand birgt zudem gewisse<br />

Risiken und Unsicherheiten bezüglich seines weiteren Verhaltens, das<br />

nachteiligen Einfluss auf die Vermögens-, Finanz- und Ertragslage der<br />

Gesellschaft oder auf die Vermögensposition der Aktionäre haben könnte.<br />

Am 5. November 2004 hat Hr. Dr. Pfeiffer von der Gesellschaft zu diesem<br />

Zeitpunkt nicht kommerziell genutzte und nicht vermarktete Patente<br />

pauschal zurückgefordert. Es kann aus unserer Sicht nicht<br />

ausgeschlossen werden, dass Herr Dr. Pfeiffer weitere, auch kommerziell<br />

genutzte Patente zurückfordert. Die Gesellschaft hat uns allerdings erklärt,<br />

dass sie die Patentsituation von renommierten Rechtsanwälten prüfen<br />

lässt und derzeit keinen Anspruch von Hr. Dr. Pfeiffer auf die Patente<br />

sieht.<br />

Sollte Hr. Dr. Pfeiffer eine große Stückzahl seiner Aktien über die Börse<br />

veräußern wollen, könnte dies den Kurs erheblich nachteilig beeinflussen.<br />

Auch bezüglich des Verhaltens von Hr. Dr. Pfeiffer, der lt. Jahresabschluss<br />

2004 noch rund 20,8% der Aktien der Gesellschaft hält und damit größter<br />

Aktionär ist, vor und auf der nächsten Hauptversammlung am 15. Juni<br />

2005 besteht Unsicherheit.<br />

Begrenzte Investitonsbudgets<br />

der Abnehmer<br />

...<br />

... erfordern neue Wege<br />

zur Vermarktung der<br />

Produkte.<br />

PiCCO soll als neuer<br />

Goldstandard etabliert<br />

werden.<br />

<strong>PULSION</strong> verfügt über<br />

drei unterschiedliche<br />

Vertriebskanäle.<br />

Geschäftsmodell und Strategie<br />

Das Geschäftsmodell der Gesellschaft berücksichtigt die momentanen<br />

Gegebenheiten des Markes für Medizintechnik. Die Abnehmer für die<br />

<strong>PULSION</strong>-Produkte, nämlich die Kliniken und Krankenhäuser, verfügen<br />

heute nur über ein begrenztes Budget für Investitionen in neue<br />

Technologien. Die Medizintechnikhersteller müssen ihre Strategie an diese<br />

Marktgegebenheiten anpassen.<br />

Vor dem Hintergrund dieser knappen Investitionsbudgets werden die<br />

Geräte den Kliniken und Krankenhäusern von <strong>PULSION</strong> daher z.T. auch<br />

als Leihgeräte gegen Abnahme der zur Anwendung benötigten <strong>PULSION</strong>-<br />

Disposables zur Verfügung gestellt. Der Verkauf von Geräten ist in diesem<br />

Marktumfeld schwierig und hat für <strong>PULSION</strong> auch nur untergeordnete<br />

Bedeutung. Nur ca. 19% des Umsatzes in 2004 entfielen auf die Geräte.<br />

Die Strategie der Gesellschaft zielt darauf ab, ihre Monitor-Technologien,<br />

zügig im Markt zu platzieren und, zumindest was die PiCCO-Technologie<br />

betrifft, als neuen Standard zu etablieren. Die Gesellschaft refinanziert sich<br />

über den Verkauf ihrer margenstarken Disposables (Verbrauchsartikel),<br />

die ausschließlich für die Verwendung der <strong>PULSION</strong>-Monitortechnologien<br />

zugelassen sind. Die installierte Basis an Monitoren führt so zu<br />

wiederkehrenden Umsätzen aus dem Verbrauch der Disposables. Es ist<br />

dabei davon auszugehen, dass der zunehmend routinemäßige Einsatz der<br />

PiCCO-Technologie und der anderen Monitore auch zu einem höheren<br />

Verbrauch an Disposables pro Gerät führen wird.<br />

Die Akquisition neuer Kunden zur Platzierung der Monitorsysteme und die<br />

Betreuung der vorhanden Kunden erfolgt direkt bzw. über eigene<br />

Vertriebsniederlassungen in Deutschland, Österreich, Schweiz, Benelux-<br />

Länder, Großbritannien, Irland, Spanien, Portugal, Australien, Neuseeland.<br />

6 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Zur Bearbeitung weniger bedeutsamer Märkte bedient sich <strong>PULSION</strong><br />

einem Netz von ca. 30 Distributoren. Die dritte und zukünftig wichtigste<br />

Säule im Vertrieb bilden Vertriebskooperationen bzw.<br />

Lizenzvereinbarungen, die es <strong>PULSION</strong> ermöglichen sollen, ihre Monitor-<br />

Technologien möglichst zügig und weltweit im Markt verbreiten zu können.<br />

Für den Aufbau eines umfassenden weltweiten eigenen Vertriebsnetzes<br />

fehlen der Gesellschaft die nötigen finanziellen Ressourcen, zudem würde<br />

dieser alternative Vertriebsansatz vermutlich auch vorübergehend zu einer<br />

deutlich langsameren Ergebnisentwicklung führen.<br />

Lizenzvereinbarungen<br />

mit Global Playern wie<br />

...<br />

... Philips <strong>Medical</strong><br />

<strong>Systems</strong> und ...<br />

... Dräger <strong>Medical</strong>.<br />

Für die wichtigste Technologie der Gesellschaft, der PiCCO-Technologie,<br />

hat <strong>PULSION</strong> bereits Lizenzvereinbarungen mit zwei weltweit<br />

bedeutenden Herstellern von umfassenden Patientenüberwachungssystemen<br />

abgeschlossen. Diese sollen <strong>PULSION</strong> in ihrem strategischen<br />

Ziel unterstützen, die PiCCO-Technologie als neuen Goldstandard in der<br />

Überwachung der Herz-/Kreislauffunktionen schwerkranker Patienten auf<br />

Intensivstationen und in der Chirurgie zu etablieren.<br />

Seit 1998 besteht eine Vertriebskooperation mit Philips <strong>Medical</strong> <strong>Systems</strong>.<br />

Philips bietet die PiCCO-Technologie als sogenanntes Modul weltweit in<br />

allen modularen Patientenmonitoren der CMS/Intellivue-Familie als<br />

Standardtechnologie an. Im Jahr 2003 wurde die Vereinbarung in eine<br />

nicht exklusive Kooperation geändert, so dass <strong>PULSION</strong> auch andere<br />

Monitorhersteller als Vermarktungspartner der PiCCO-Technologie<br />

gewinnen konnte. Philips hat bis zum 31. Dezember 2004 6.794 Module<br />

im Markt platziert (+36% gegenüber 2003), wobei allerdings zur Zeit nur<br />

ein geringer Teil dieser Module in den Kliniken in Nutzung sind. Das ist z.<br />

T. darauf zurückzuführen, dass Philips früher die PiCCO-Module, die auch<br />

für den Einsatz eines Rechtsherzkatheters konzipiert sind, standardmäßig<br />

in ihre Patientenmonitoringsysteme eingebaut und die PiCCO-Technologie<br />

nicht aktiv angeboten hatte. Für <strong>PULSION</strong> bestand somit häufig das<br />

Problem, die potenziellen Nutzer der PiCCO-Technologie zu identifizieren<br />

und zu betreuen. Nach Umstellung der Philips-Kooperation auf eine nicht<br />

exklusive Lizenzvereinbarung werden die PiCCO-Module nur noch gegen<br />

Entgelt an die Kunden vermarktet. <strong>PULSION</strong> verspricht sich dadurch eine<br />

vereinfachte Identifikation der PiCCO-Anwender, was eine gezielte<br />

Betreuung ermöglicht.<br />

Im November 2003 hat <strong>PULSION</strong> ein weiteres weltweites, nicht exklusives<br />

Lizenzabkommen mit Dräger <strong>Medical</strong>, einem Joint Venture der Dägerwerk<br />

AG und Siemens <strong>Medical</strong> Solutions, abgeschlossen. Dräger wird die<br />

PiCCO-Technologie als separates Modul (ohne<br />

Rechtsherzkathetertechnologie wie beim Philips-Modul) in seine<br />

Patientenmonitoringsysteme integrieren und vermarkten. Die<br />

Markteinführung wird aufgrund der notwendigen Entwicklungs- und<br />

Schulungszeit sowie des Zeitaufwandes bis zur Erteilung der Zulassungen<br />

(zunächst CE-, später FDA-Zulassung geplant) voraussichtlich erst ab<br />

Q3/Q4 2005 beginnen und damit etwas später als ursprünglich angedacht.<br />

<strong>PULSION</strong> vermutet, dass diese Verzögerungen auf die starke Bindung<br />

interner Ressourcen aufgrund der Bildung des Joint Ventures zwischen<br />

Dräger und Siemens zurückzuführen sind. Bis zur Markteinführung der<br />

Dräger-Module bietet Dräger seinen Kunden die PiCCO-Einzelgeräte<br />

7 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

(PiCCO-Monitore) von <strong>PULSION</strong> an. Da Dräger <strong>Medical</strong> besonders stark<br />

im OP-Bereich ist, verspricht die Partnerschaft mit diesem Unternehmen<br />

eine weitere Steigerung des Absatzes an Katheter-Kits, da deren<br />

Verbrauch pro Gerät im OP-Bereich wesentlich höher ist als im<br />

Intensivbereich.<br />

Weitere Vereinbarungen<br />

mit GE Healthcare<br />

und Spacelabs<br />

Strategie zur<br />

Erschließung des USamerikanischen<br />

Marktes<br />

Im November letzten Jahres konnte <strong>PULSION</strong> vermelden, dass GE<br />

Healthcare und Spacelabs <strong>Medical</strong> Schnittstellen für die Anbindung der<br />

PiCCO-Technologie an ihre Patientenmonitoringsysteme entwickeln<br />

werden. Die Entwicklung von PiCCO-Modulen durch diese beiden<br />

Hersteller ist bislang noch nicht angedacht. Die Schnittstellen sollen<br />

bereits im Laufe des aktuellen Geschäftsjahres 2005 marktreif entwickelt<br />

und verfügbar sein. Wir sehen die Vereinbarungen mit GE Healthcare und<br />

Spacelabs als einen weiteren wichtigen Schritt zur Etablierung der PiCCO-<br />

Technologie im Markt. Mit diesen beiden Herstellern konnte <strong>PULSION</strong><br />

damit vier der fünf führenden Produzenten von Patientenmonitoringsystemen<br />

für die Anbindung ihrer Systeme an die PiCCO-<br />

Technologie gewinnen. Aufgrund der begrenzten eigenen<br />

Vertriebskapazitäten können sie, zumindest partiell, ein Gegengewicht zur<br />

Vertriebskraft der RHK-Produzenten Edwards und Hospira (früher Abbott),<br />

bilden. Auch wenn die Vereinbarungen mit GE Healthcare und Spacelabs<br />

qualitativ anders zu beurteilen sind als die Lizenzvereinbarungen mit<br />

Philips und Dräger, sind sie unseres Erachtens dennoch ein weiterer<br />

Beleg dafür, dass der Markt das Potenzial der PiCCO-Technologie erkennt<br />

und nachzufragen scheint. Allerdings haben auch einige der Konkurrenten<br />

der PiCCO-Technologie Kooperationen mit namhaften Partnern, deren<br />

Erfolg jedoch für uns nicht erkennbar ist (z.B. wird ein BioZ-Modul von<br />

Cardiodynamics ebenfalls von GE Healthcare vermarktet).<br />

Die Marktdurchdringung neuartiger medizintechnischer Produkte und<br />

Verfahren erfordert von den Medizinern die Bereitschaft zum<br />

Methodenwechsel, d.h. die Bereitschaft, erlernte Techniken und bekannte<br />

Produkte durch neue zu substituieren. Potentielle Anwender müssen erst<br />

in einem längeren Prozess über klinische Studien und Schulungen<br />

(upfront-Investitionen des Produzenten) an medizintechnische<br />

Innovationen herangeführt werden. <strong>PULSION</strong> hat bereits eine Anzahl<br />

klinischer Studien erfolgreich durchgeführt. Wichtig ist ebenfalls die<br />

Überzeugung von Meinungsführern. Vor diesem Hintergrund ist auch die<br />

geänderte Strategie auf dem USA-Markt zu beurteilen. Um den<br />

Rechtsherzkatheter als Goldstandard abzulösen, ist ein Erfolg der PiCCO-<br />

Technologie auf dem weltweit wichtigsten Medizintechnikmarkt<br />

unabdingbar. Nach den geringen Erfolgen mit dem Aufbau eines eigenen<br />

Vertriebs verfolgt <strong>PULSION</strong> jetzt eher eine mittelfristig angelegte Strategie<br />

zur besseren und effizienteren Erschließung des amerikanischen Marktes.<br />

In einer ersten Phase beabsichtigt die Gesellschaft klinische Studien mit<br />

renommierten Partnern durchzuführen und sogenannte PiCCO-<br />

Kompetenzzentren aufzubauen. Der bestehende Vertrieb in den USA soll<br />

sich auf die Betreuung der bestehenden Kunden konzentrieren. Die<br />

Kompetenzzentren sind ausgewählte renommierte Kliniken, die für den<br />

Einsatz des PiCCO gewonnen werden sollen. <strong>PULSION</strong> plant diese erste<br />

Phase Ende 2005 abzuschließen. Anschließend beabsichtigt <strong>PULSION</strong><br />

den USA-Markt zusammen mit einem Vertriebspartner zu erschließen.<br />

8 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Aufbaus eines<br />

Direktvertriebs für den<br />

chirurgischen Bereich<br />

geplant<br />

Erster Vermarktungspartner<br />

für IC-VIEW<br />

Erweiterung des<br />

Produktportfolios.<br />

Bei der Vermarktung des IC-VIEW müssen grundsätzlich andere<br />

Entscheider in den Kliniken angesprochen werden als für PICCO oder<br />

LiMON. IC-VIEW findet Anwendung in der Chirurgie, während PiCCO und<br />

überwiegend auch der LiMON im peri-operativen und<br />

intensivmedizinischen Bereich eingesetzt werden.<br />

Aufgrund der begrenzten Kapazitäten und Ressourcen der Gesellschaft<br />

stand daher zunächst der Aufbau von Vertriebspartnerschaften im<br />

Vordergrund. <strong>PULSION</strong> hat jetzt allerdings parallel dazu mit dem Aufbau<br />

eines Direktvertriebs im Chirurgie-Bereich in den DACH-Ländern<br />

begonnen, um auch direkt Kunden für den IC-VIEW und den LiMON für<br />

chirurgische Anwendungen gewinnen zu können.<br />

Für die IC-VIEW-Technologie konnte <strong>PULSION</strong> bereits einen ersten<br />

renommierten Vertriebspartner gewinnen. Mit der Carl Zeiss Oberkochen<br />

hat die Gesellschaft im Juli 2004 ein Lizenzabkommen abgeschlossen.<br />

Carl Zeiss erhielt die weltweite exklusive Lizenz zur Integration der IC-<br />

VIEW-Technologie in ihre Operationsmikroskope. Carl Zeiss zahlt im<br />

Gegenzug Lizenzgebühren an <strong>PULSION</strong> und wird die Verwendung von<br />

ICG-<strong>PULSION</strong> mit den Operationsmikroskopen empfehlen. In einem<br />

ersten Schritt wird Carl Zeiss die IC-VIEW-Technologie als Zusatzoption in<br />

das neue neurochirurgisches Operationsmikroskop OPMI Pentero<br />

integrieren und zuerst in Europa auf den Markt bringen. Wir glauben, dass<br />

diese erste Vereinbarung zur Vermarktung des IC-VIEW als auch die<br />

erfolgte Zulassung von ICG-<strong>PULSION</strong> in weiteren europäischen Ländern<br />

dem ICG-Absatz zusätzliche Wachstumsdynamik verleiht.<br />

Auch für den weiteren Erfolg des LiMON ist die Erweiterung der<br />

Zulassungsbasis von ICG-<strong>PULSION</strong> in europäische Länder wichtig und<br />

kann für zusätzliches Wachstum sorgen. Allerdings gehen wir davon aus,<br />

dass aufgrund eines derzeit nicht vorhandenen Vermarktungspartners, der<br />

Konzentration des eigenen Vertriebs im intensivmedizinischen Bereich auf<br />

die PiCCO-Technologie und des erst im Aufbau befindlichen Vertriebs im<br />

chirurgischen Bereich die installierte Basis an LiMON-Geräten zunächst<br />

eher langsam wachsen wird.<br />

Seit der Markteinführung des PiCCO hat die Gesellschaft systematisch ihr<br />

Produktspektrum um weitere interessante Diagnose- und<br />

Überwachungssysteme erweitert. IC-VIEW und LiMON befinden sich in<br />

einer sehr frühen Vermarktungsphase, CeVOX und CiMON stehen erst am<br />

Anfang ihres Produktlebenszyklus. Wir gehen davon aus, dass CeVOX<br />

und CiMON erst mittel- bis langfristig signifikant zum Umsatz beitragen<br />

werden.<br />

Markt und Wettbewerb<br />

Der Markt für hämodynamisches<br />

Monitoring<br />

wird noch vom RHK<br />

dominiert<br />

Das weltweite Marktpotenzial für hämodynamisches Monitoring hat,<br />

gemessen nur anhand der benötigten Verbrauchsmaterialien, ein Volumen<br />

von geschätzt ca. Euro 2,2 Mrd. (Quelle: <strong>PULSION</strong>, eigene<br />

Berechnungen). Dieser Markt wird dominiert durch den USamerikanischen<br />

Hersteller Edwards, der den überwiegenden Teil der<br />

Rechtsherzkatheter produziert und vertreibt.<br />

9 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Der Rechtsherzkatheter wird seit über 30 Jahren zur Überwachung der<br />

Herz-Kreislauffunktionen angewandt und gilt derzeit noch als<br />

Goldstandard bei der Überwachung kritisch-kranker Patienten. Allerdings<br />

weist diese hoch-invasive Methode verschiedene Nachteile auf, die in den<br />

letzten Jahren zur Entwicklung alternativer, nicht- bzw. gering-invasiver<br />

Methoden für hämodynamisches Monitoring geführt haben. Auf einer<br />

dieser gering-invasiven Methoden basiert die PiCCO-Technologie.<br />

Alternativen zum RHK<br />

Verfahren zur Überwachung kritisch-kranker Patienten und deren Anbieter:<br />

• Thermodilution (Rechtsherzkatheter) Edwards,<br />

Hospira (ehem. Abbott)<br />

• Pulskonturanalyse (PiCCO) <strong>PULSION</strong><br />

• Lithium-Dilution LidCo<br />

• Gas-Rückatmung Novametrix,<br />

Innovision<br />

• Transösophageales Dopplerverfahren Deltex<br />

• Impedanz-Kardiographie CardioDynamics,<br />

HemoSapiens,<br />

Manatec<br />

Hoher Bedarf an<br />

risikoarmen und<br />

anwenderfreundlichen<br />

Verfahren<br />

PiCCO hat u.E. das<br />

Potenzial zum neuen<br />

Goldstandard<br />

Da bislang bei vielen kritisch-kranken Patienten der Rechtsherzkatheters<br />

aufgrund seiner ihm häufig zugerechneten Risiken (u.a. werden dem RHK<br />

Komplikationen wie Rhythmusstörungen, z.T. gefährliche Arrhythmien und<br />

Herzstillstand, Lungenembolie und –infarkt, Thrombosebildung am<br />

Katheter, Infektionen oder Schädigungen an Herzklappen zugeschrieben),<br />

mangelnder Erfahrung bzw. Ausbildung des Personals oder aus<br />

Zeitgründen nicht eingesetzt wird oder werden kann, besteht u.E.<br />

grundsätzlich ein hoher Bedarf an den risikoarmen und<br />

bedienerfreundlichen Methoden zur Messung und Überwachung der<br />

wichtigsten Herz-/Kreislaufparameter. Aufgrund der Vertriebskraft<br />

besonders von Edwards und der noch verhältnismäßig breiten klinischen<br />

Akzeptanz des RHK konnten die Alternativprodukte in den vergangenen<br />

Jahren nur geringe, dennoch zunehmend, Marktanteile gewinnen.<br />

Allerdings weisen viele Alternativprodukte wiederum Nachteile auf, die<br />

einer der Gründe für den bislang mäßigen Erfolg dieser Alternativen sein<br />

mögen und einen breiten medizinischen Anwenderkreis bislang nicht zu<br />

einem Systemwechsel bewegen konnten.<br />

Bei PiCCO überwiegen dagegen nach unseren Auffassung die Vorteile<br />

gegenüber der Rechtsherzkatheter deutlich die wenigen Nachteile des<br />

Verfahrens. Von der produkttechnischen Seite betrachtet hat daher<br />

unserer Meinung nach der PiCCO das Potenzial zum neuen Goldstandard.<br />

Allerdings ist zu beobachten, wie sich dieser Markt technologisch<br />

entwickelt, denn es wird an der Weiterentwicklung existierender Verfahren<br />

und an neuen nicht-invasiven Verfahren gearbeitet.<br />

Auch scheinen sich die Stimmen im Markt zu mehren, die den alternativen<br />

Verfahren und speziell PiCCO für die Überwachung der Herz-<br />

/Kreislauffunktion kritisch kranker Patienten den Vorzug gegenüber dem<br />

risikoreicheren Rechtsherzkatheter einräumen.<br />

10 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

So haben nach einer Pressemitteilung von <strong>PULSION</strong> vom 10. Dezember<br />

2004 Mediziner auf dem Kongress der Deutschen Interdisziplinären<br />

Vereinigung für Intensiv- und <strong>Not</strong>fallmedizin, DIVI 2004, dem<br />

Rechtsherzkatheter den Status als Goldstandard zur Messung und<br />

Überwachung der Herz-/Kreislauffunktionen in Deutschland abgesprochen<br />

und die Eignung der PiCCO-Technologie als neuem Standardverfahren<br />

betont. Die zunehmende Bekanntheit und die zunehmende Bereitschaft<br />

zum Systemwechsel in Deutschland zeigt sich auch daran, dass nach<br />

Angaben von <strong>PULSION</strong> bereits ca. 50% der rund 650 Kliniken in<br />

Deutschland, die hämodynamisches Monitoring durchführen, zu Kunden<br />

der Gesellschaft zählen.<br />

Die installierte Basis<br />

stellt eine Markteintrittsbarriere<br />

dar.<br />

Die installierte Basis von PiCCO-Systemen ist größer als die der<br />

wichtigsten konkurrierenden Systeme, mit Ausnahme des RHK. Die<br />

installierte Basis der PiCCO-Technologie und die zunehmende<br />

Anwenderroutine stellen eine Markteintrittsbarriere für die Konkurrenten<br />

dar.<br />

<strong>PULSION</strong> hat sich auf der Vertriebsseite durch die Vereinbarungen mit<br />

Philips <strong>Medical</strong> und Dräger <strong>Medical</strong> <strong>Systems</strong> auch gute Voraussetzungen<br />

für die weitere internationale Marktdurchdringung ihrer PiCCO-<br />

Technologie geschaffen. Die weiteren Vereinbarungen von <strong>PULSION</strong> mit<br />

GE Healthcare und Spacelabs zeigen unseres Erachtens zudem, dass<br />

Kliniken und Krankenhäusern zunehmend die Integration der PiCCO-<br />

Technologie in den Patientenüberwachungssystemen nachfragen.<br />

In der nachfolgenden Tabelle sind die wichtigsten Verfahren für<br />

hämodynamisches Monitoring und deren Vor- und Nachteile<br />

gegenübergestellt.<br />

Hauptwettbewerber für den IC-VIEW ist die kanadische NovaDAQ<br />

Technologies, Inc., die das SPY-Imaging-System anbietet. NovaDAQ hat<br />

jüngst die FDA-Zulassung für den Vertrieb des SPY-Imaging-<strong>Systems</strong><br />

erhalten. Das wichtigste Konkurrenzprodukt des LiMON stammt von dem<br />

japanischen Unternehmen Nihon Kohden Corp.<br />

Produzenten der Substanz Indocyaningrün und damit Wettbewerber für<br />

ICG-<strong>PULSION</strong> sind Akorn (USA), Serb (F) und Daiichi (J), deren<br />

Zulassungen allerdings regional eingeschränkt sind. Im Jahr 2004 hat<br />

<strong>PULSION</strong> mit ICG rund Euro 2,3 Mio. umgesetzt, bei einem geschätzten<br />

durchschnittlichen Preis von Euro 28,- je Dosis entspricht dies rund 82.000<br />

Patientendosen. Das Marktpotenzial allein für die Anwendung von ICG in<br />

den Bereichen der Leberfunktions- und der Perfusionsdiagnostik (LiMON<br />

und IC-VIEW) schätzt die Gesellschaft auf etwa Euro 470 Mio. (EU und<br />

USA).<br />

11 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Übersicht über die wichtigsten Verfahren und Produkte im Bereich häodynamisches Monitoring<br />

PiCCO RHK Lithium- Gas- Transösophageales Impedanz-<br />

Dilution Rückatmung Dopplerverfahren kardiographie<br />

Produzent<br />

<strong>PULSION</strong> <strong>Medical</strong><br />

<strong>Systems</strong> AG<br />

Philips <strong>Medical</strong> <strong>Systems</strong><br />

Edwards Lifescience Inc.,<br />

Hospira, Inc. (früher<br />

Abbott),<br />

u.a.<br />

LiDCO Ltd.<br />

Novametrix <strong>Medical</strong><br />

<strong>Systems</strong> Inc.<br />

Innovision A/S<br />

Arrow International Inc.,<br />

Deltex <strong>Medical</strong> Group plc,<br />

CardioDynamics Int. Corp.<br />

HemoSapiens Inc.<br />

Manatec Biomedical S.a.r.l.<br />

Produktname<br />

PiCCO<br />

PiCCO-Modul in CMS-<br />

Monitoren<br />

Vigilance<br />

OptiQue<br />

u.a.<br />

LiDCO<br />

LIDCOplus<br />

PulseCO<br />

NiCO<br />

Innocor<br />

HemoSonic<br />

CardioQ<br />

BioZ<br />

TEBCO<br />

Physio Flow<br />

Messverfahren<br />

Thermodilution<br />

Pulskonturanalyse<br />

Thermodilution<br />

Indikatordilutionsmethode<br />

(Lithiumchlorid<br />

als Indikator),<br />

Pulskonturanalyse<br />

Gas-Rückatmung in<br />

einem geschlossenen<br />

Atmungskreis-lauf<br />

Echokardiographie mittels<br />

Ultraschall (Doppler-Signal)<br />

Messung und Auswertung<br />

der elektrischen Widerstands<br />

(Impedanz) des<br />

Brustkorbs (EIV, CBII)<br />

Anzahl platzierter<br />

Geräte<br />

(Anwendungen p.a.)<br />

per 31.12.04:<br />

3.479 <strong>PULSION</strong>-Mon.<br />

zzgl.<br />

6.794 Philips Module<br />

(63.851 Disposbale-Kits<br />

in 2004)<br />

Schätzung: über 250.000<br />

Monitore<br />

(ca. 2 Mio. RHK p.a.)<br />

per 30.06.04:<br />

ca. 670 LiDCO +<br />

PulseCO<br />

(ca. 7600 Sensoren in<br />

H1 2004)<br />

k.A.<br />

k.A.<br />

per 31.12.04<br />

HemoSonic: k.A.<br />

CardioQ: >1.250<br />

(31.910 Sonden in 2004)<br />

per 30.11.04<br />

BioZ: >3.600<br />

k.A.<br />

k.A.<br />

Vorteile gering-invasiv Standardverfahren;<br />

klinisch akzeptiert<br />

Volumetrisches<br />

Monitoring<br />

Echtzeitwerte des HZV<br />

erlaubt Messung bzw.<br />

Berrechnung einer Vielzahl<br />

von Parametern,<br />

speziell Drücke (eine Neuentwicklung<br />

erlaubt auch<br />

z.T. volumetrisches<br />

Monitoring)<br />

gering-invasiv<br />

Echtzeitwerte des HZV<br />

(PulseCO)<br />

gering-invasiv<br />

(allerdings keine<br />

zentral-venösen o.<br />

arteriellen Katheter<br />

erforderlich)<br />

geringes<br />

Infektionsrisiko<br />

hohe Anwenderfreundlichkeit<br />

gering-invasiv (kein<br />

arterieller oder venöser<br />

Zugang erforderlich); Deltex<br />

entwickelt z.Z. ein nichtinvasives<br />

Doppler-<br />

Verfahren (Einführung einer<br />

Ultraschallsonde nicht<br />

erforderlich)<br />

Echtzeitwerte des HZV<br />

nicht-invasiv<br />

sehr geringe Kosten<br />

Echtzeitwerte des HZV<br />

kontinuierliches<br />

Monitoring<br />

Messung des Lungenwassers<br />

sowie des<br />

globalen und<br />

diastolischen Volumen<br />

Messergebnisse liegen<br />

nach kurzer Zeit vor<br />

(12 sek.)<br />

semi-kontinuierliches<br />

Monitoring<br />

kontinuierliches<br />

Monitoring (nur bei<br />

PulseCO)<br />

Messergebnisse liegen<br />

nach kurzer Zeit vor<br />

Messergebnisse liegen<br />

nach kurzer Zeit vor<br />

kontinuierliches Monitoring<br />

hohe Anwenderfreundlichkeit<br />

Messergebnisse liegen nach<br />

kurzer Zeit vor<br />

rasch einsatzbereit rasch einsatzbereit rasch einsatzbereit rasch einsatzbereit sehr schnell einsatzbereit<br />

geeignet für pädiatrische<br />

Patienten<br />

geeignet für Risikopatienten<br />

Langzeit-Monitoring<br />

möglich<br />

Langzeit-Monitoring<br />

möglich<br />

PulseCO: Langzeit-<br />

Monitoring möglich<br />

Langzeit-Monitoring möglich<br />

Nachteile<br />

zentral-venöser und<br />

arterieller Zugang<br />

erforderlich<br />

Kalibrierung mit Injektion<br />

einer Salzlösung<br />

erforderlich<br />

(Thermodilution)<br />

hoch invasiv<br />

Legung des RHK erfordert<br />

hoch geschultes und<br />

erfahrenes Personal<br />

venöser und arterieller<br />

Zugang erforderlich<br />

Blutentnahme<br />

erforderlich (zur<br />

diskontinuierlichen<br />

Messung mit LiDCO)<br />

Novametrix: erfordert<br />

Intubation und<br />

kontrollierte<br />

Beatmung des<br />

Patienten<br />

Novametrix: nur im<br />

OP und auf<br />

Intensivstation<br />

einsetzbar<br />

Einführung einer<br />

Ultraschallsonde in die<br />

Speiseröhre<br />

Interpretation der Daten<br />

erfordert hoch geschultes<br />

und erfahrenes Personal<br />

nur begrenzte klinische<br />

Erfahrung, insbesondere<br />

CBII neues Verfahren<br />

Interpretation der Daten<br />

erfordert hoch geschultes<br />

und erfahrenes Personal<br />

Legung des RHK nimmt<br />

sehr viel Zeit in Anspruch<br />

LiDCO: kein Langzeit-<br />

Monitoring möglich; nur<br />

begrenzte Anzahl von<br />

Messungen pro Tag<br />

möglich<br />

kein Langzeit-<br />

Monitoring möglich<br />

kein Langzeit-Monitoring<br />

möglich (nur wenige<br />

Stunden)<br />

Genauigkeit der absoluten<br />

Parameter zweifelhaft<br />

(insbesondere bei EIC), eher<br />

Trendaussagen ableitbar<br />

nicht geeignet für<br />

pädiatrische und<br />

Risikopatienten<br />

begrenzt volumetrisches<br />

Monitoring<br />

LIDCO: kein<br />

kontinuierliches<br />

Monitoring<br />

PulseCO: Kalibrierung<br />

mit Lithiumdilutionsmethode<br />

(LiDCO)<br />

erforderlich<br />

nicht geeignet für<br />

pädiatrische und<br />

lungenkranke<br />

Patienten<br />

kein kontinuierliches<br />

Monitoring; Messung<br />

nur alle drei Minuten<br />

nicht geeignet für<br />

pädiatrische Patienten<br />

Beeinflussung durch<br />

Störsignale möglich<br />

Trägheit des <strong>Systems</strong>;<br />

Änderungen des HZV<br />

können erst nach einigen<br />

Minuten erkannt werden<br />

keine Echtzeitwerte<br />

des HZV<br />

Exaktheit der absoluten<br />

Parameter wird kontrovers<br />

beurteilt<br />

Genauigkeit der<br />

Werte wird<br />

kontrovers beurteilt<br />

Quelle: Concord Effekten AG, <strong>PULSION</strong><br />

12 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Das Marktpotenzial für Verbrauchsmaterialien für den neuen CeVOX<br />

schätzt die Gesellschaft auf etwa Euro 140 Mio. in der EU und den USA.<br />

Das wichtigste Konkurrenzprodukt des CeVOX ist das seit Januar 2003 in<br />

den USA vermarktete (Zulassung in Europa ist beantragt) PreSep-System<br />

von Edwards. Dieses System wird mit den Vigilance- und Explorer-<br />

Monitoren von Edwards ausgeliefert und ist dem CeVOX-System von<br />

<strong>PULSION</strong> ähnlich. Nach Angaben von <strong>PULSION</strong> ist CeVOX jedoch<br />

günstiger und effizienter als das PreSep-System. Diesen Produktvorteilen<br />

steht die erhebliche Vertriebskraft von Edwards entgegen. Das<br />

Marktpotenzial für Verbrauchsmaterialien für das neue CiMON schätzt die<br />

Gesellschaft in Europa und den USA auf etwa Euro 170 Mio. Wir gehen<br />

davon aus, dass mit dem Vertrieb das CeVOX als auch des CiMON erst<br />

gegen Ende 2005 begonnen werden kann.<br />

13 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

SWOT - Analyse<br />

Stärken<br />

Schwächen<br />

Chancen<br />

Risiken<br />

• <strong>PULSION</strong> verfügt mit dem PiCCO, LiMON und IC-VIEW über sehr<br />

erfolgversprechende Technologien.<br />

• Für die PiCCO-Technologie existieren Vertriebskooperationen mit<br />

weltweit bedeutenden Herstellern von Patientenüberwachungssystemen<br />

• Für ihre Monitortechnologien sowie für das Diagnostikum ICG-<br />

<strong>PULSION</strong> verfügt <strong>PULSION</strong> über Zulassungen für den Vertrieb in<br />

wichtigen Märkten. Die Zulassungsbasis für ICG-<strong>PULSION</strong> wird<br />

erweitert.<br />

• <strong>PULSION</strong> besitzt in verschiedenen Ländern mehr als 100 Patente<br />

(davon wurden einige lizenziert)<br />

• Die systematische Erschließung des amerikanischen Marktes<br />

erfordert zur Vorbereitung weitere Investitionen (klinische Studien,<br />

Aufbau Kompetenzzentren) und wird voraussichtlich erst ab 2006 mit<br />

einem Partner beginnen können.<br />

• Die fehlende ICG-Zulassung in einigen Ländern der EU und den USA<br />

verhindert die Vermarktung sowohl des ICG als auch des LiMON und<br />

des IC-VIEW in diesen Märkten.<br />

• Die PiCCO-Technologie hat u. E. das Potenzial zum neuen Standard<br />

in der Überwachung kritisch-kranker Patienten.<br />

• Die neuen Monitortechnologien können über den Absatz ihrer<br />

Verbrauchsmaterialien zusätzliche Umsatz- und Ergebnisbeiträge<br />

liefern.<br />

• Die Gesellschaft hat neue, aussichtsreiche Produkte entwickelt.<br />

Besonders für den CeVOX zur frühzeitigen Diagnose einer Sepsis<br />

sehen wir gute Chancen.<br />

• Änderungen der jeweiligen nationalen Gesundheitspolitik sowie die<br />

vorhandenen Budgetrestriktionen können einen nachteiligen Einfluss<br />

auf die Marktpenetration der Monitortechnologien von <strong>PULSION</strong><br />

haben.<br />

• Weiter- und Neuentwicklungen der Technologien zur Überwachung<br />

der Herz-/Kreislauffunktionen kritisch-kranker Patienten könnten die<br />

PiCCO-Technologie obsolet machen bzw. die derzeitigen Wettbewerbsvorteile<br />

des PiCCO aufholen.<br />

• <strong>PULSION</strong> verfügt nur über begrenzte Kapazitäten und Ressourcen<br />

und konkurriert mit Global Playern wie Edwards und Hospira (früher<br />

Abbott).<br />

• Das Ausscheiden von Dr. Dr. Pfeiffer aus dem Vorstand birgt gewisse<br />

Risiken und Unsicherheiten bezüglich seines weiteren Verhaltens.<br />

Herr Dr. Pfeiffer war zudem die treibende Kraft hinter den<br />

Produktinnovationen von <strong>PULSION</strong>.<br />

14 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Bewertung<br />

Zur Bestimmung des Marktwertes des Eigenkapitals von <strong>PULSION</strong> haben<br />

wir eine Discounted Cash-Flow-Bewertung mit einem 3-Phasen-Modell mit<br />

abnehmendem Detaillierungsgrad sowie eine Peer-Group-Analyse<br />

durchgeführt.<br />

Die Berechnung des Diskontierungssatzes (WACC) für die zukünftigen<br />

freien Cash Flows beruht auf folgenden Annahmen:<br />

• Die Wachstumsrate der ewigen Rente beträgt 2%.<br />

• Der durchschnittliche Steuersatz von 40% bleibt über alle 3 Phasen<br />

des DCF-Modells gleich. In Phase I wird der steuerliche<br />

Verlustvortrag der <strong>PULSION</strong> berücksichtigt.<br />

• Für den risikolosen Zinssatz haben wir die durchschnittliche Rendite<br />

langfristiger Bundesanleihen in Höhe von 3,42% (21. April 2005)<br />

herangezogen.<br />

• Die Risikoprämie auf das Eigenkapital, berechnet auf den risikofreien<br />

Zins, beträgt 8,0%.<br />

• Der Zinssatz für die Aufnahme von Fremdkapital beträgt 8,5%.<br />

• Der Beta-Faktor beträgt in Phase I beträgt der Beta-Faktor 1,3, in<br />

Planungsphase II 1,2 und in Phase III 1,0.<br />

• Auf Basis dieser Annahmen resultiert ein Eigenkapitalkostensatz von<br />

14,47% in Phase I, 13,62% in Phase II und 11,92% in Phase III.<br />

Unser gewichteter Kapitalkostensatz (WACC) beträgt unter<br />

Berücksichtigung des Steuereffektes der Fremdfinanzierung in 2005<br />

10,15% und steigt in der Phase I auf 10,6% an. In Phase II beträgt<br />

der WACC danach 10,09% und in Phase III 9,07%.<br />

Unter den Voraussetzungen unserer Planung sowie unter<br />

Berücksichtigung der Netto-Verbindlichkeiten ermitteln wir nach dem DCF-<br />

Verfahren einen Wert je Aktie von rund Euro 5,87. Dieser Wert impliziert<br />

einen Unternehmenswert der <strong>PULSION</strong> <strong>Medical</strong> <strong>Systems</strong> AG von ca. Euro<br />

55,5 Mio.<br />

Als ein weiteres Verfahren zur Bestimmung des Unternehmenswertes<br />

haben wir die Peer-Group der Gesellschaft analysiert, die sowohl nationale<br />

als auch internationale Unternehmen enthält.<br />

Zur deutschen Peer Group gehören Carl-Zeiss Meditec, Biolitec, Eckert &<br />

Ziegler, Stratec Biomedical <strong>Systems</strong>, Wavelight sowie World of Medicine,<br />

die sich allerdings in ihren Geschäftsmodellen z.T. erheblich<br />

unterscheiden und deren Geschäftstätigkeit auch wenig vergleichbar mit<br />

der von <strong>PULSION</strong> ist. Die internationale Vergleichsgruppe beinhaltet u.a.<br />

<strong>PULSION</strong>´s direkte Konkurrenten Edwards Lifescience, Hospira,<br />

Cardiodynamics und Respironics. Zu anderen, kleineren Unternehmen im<br />

Wettbewerbsumfeld von <strong>PULSION</strong> wie z.B. LidCO oder Deltex lagen uns<br />

keine verlässlichen Umsatz- und Ergebnisschätzungen vor. Darüber<br />

hinaus haben wir die an der NASDAQ notierten MedTech-Unternehmen<br />

Somanetics Corp. und Aspect <strong>Medical</strong> <strong>Systems</strong> aufgenommen, die zwar<br />

nicht zu den Konkurrenten zählen, jedoch ein ähnliches Vertriebsmodell<br />

wie <strong>PULSION</strong> aufweisen.<br />

15 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Wert nach Peer-Group-<br />

Analyse € 4,73<br />

Wir konzentrieren uns auf die Multiplikatoren für 2006, da die 2005er<br />

Angaben, insbesondere bei der internationalen Peer-Gruppe, einige<br />

größere Ausreißer aufweisen. Auf Basis der Zahlen für 2006 ergibt die<br />

deutsche Peer-Group einen Wert für die <strong>PULSION</strong>-Aktien von Euro 3,91,<br />

die internationale Peer-Group einen durchschnittlichen Wert von Euro<br />

5,96.<br />

Wir haben versucht, bei der Bestimmung eines Wertes der <strong>PULSION</strong>-Aktie<br />

mittels Peer-Group-Analyse sowohl das niedrigere deutsche<br />

Bewertungsniveau als auch die bessere Vergleichbarkeit des<br />

Geschäftsmodells und der Geschäftstätigkeit der ausländischen<br />

Vergleichsunternehmen zu berücksichtigen. Tendenziell haben wir jedoch<br />

das Bewertungsniveau des deutschen Aktienmarktes etwas stärker<br />

gewichtet. Daraus resultiert ein Wert je <strong>PULSION</strong>-Aktie auf Basis der<br />

Peer-Group-Analyse von Euro 4,73.<br />

Peer-Group <strong>PULSION</strong><br />

National (in €) Kurs Mcap EV Sales (Mio.) EBITDA (Mio.) EBIT (Mio.) EPS EV/S EV/EBITDA EV/EBIT<br />

KGV<br />

(Mio.) (Mio.) 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e<br />

Carl-Zeiss Meditec AG 16,50 468,9 434,5 315,8 383,1 48,8 63,2 38,7 51,3 0,62 0,86 1,4 1,1 8,9 6,9 11,2 8,5 26,6 19,1<br />

Biolitec 2,51 25,1 20,7 28,2 32,9 4,5 5,9 3,4 4,6 -- -- 0,7 0,6 4,6 3,5 6,1 4,5 -- --<br />

Stratec Biomedical <strong>Systems</strong> 24,08 79,5 82,6 46,0 54,5 7,1 8,6 -- -- 1,06 1,35 1,8 1,5 11,7 9,6 -- -- 22,7 17,8<br />

Eckert & Ziegler 10,75 34,9 30,4 -- -- -- -- -- -- 0,74 0,55 -- -- -- -- -- -- 14,5 19,5<br />

Wavelight Laser Technologie 14,43 91,5 104,0 76,3 92,6 11,5 14,3 8,3 11,0 0,71 0,94 1,4 1,1 9,1 7,3 12,5 9,4 20,3 15,4<br />

World of Medicine 3,20 26,2 28,1 32,2 34,2 -- -- -- -- 0,12 0,21 0,9 0,8 -- -- -- -- 26,7 15,2<br />

Median 57,2 56,5 46,0 54,5 1,4 1,1 9,0 7,1 11,2 8,5 22,7 17,8<br />

International Kurs Mcap EV Sales (Mio.) EBITDA (Mio.) EBIT (Mio.) EPS EV/S EV/EBITDA EV/EBIT<br />

KGV<br />

(Mio.) (Mio.) 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e 05e 06e<br />

Edwards Lifesciences 42,62 2.531,8 2.750,0 997,2 1.077,1 229,8 253,4 172,5 194,5 1,93 2,18 2,8 2,6 12,0 10,9 15,9 14,1 22,1 19,6<br />

Hospira, Inc. (Abbott) 33,70 5.306,1 5.804,8 2.527,2 2.621,8 -- -- 370,0 422,0 1,64 1,83 2,3 2,2 -- -- 15,7 13,8 20,5 18,5<br />

Cardiodynamics 2,23 108,8 108,9 45,6 52,5 3,0 8,6 -- -- 0,02 0,09 2,4 2,1 36,3 12,7 -- -- 123,9 26,2<br />

Respironics 62,60 2.223,7 2.089,7 900,7 1.040,4 191,3 219,0 -- -- 2,43 2,85 2,3 2,0 10,9 9,5 -- -- 25,8 22,0<br />

Somanetics Corp. 14,50 147,6 140,0 18,8 27,3 3,7 7,4 1,3 2,1 0,21 0,36 7,5 5,1 37,8 19,0 107,6 67,6 68,0 40,3<br />

Aspect <strong>Medical</strong> <strong>Systems</strong> 25,30 529,4 497,6 67,5 69,8 -- -- -- -- 0,20 0,37 7,4 7,1 -- -- -- -- 128,6 69,0<br />

Median 1.376,5 1.293,6 484,1 555,1 2,6 2,4 24,1 11,8 15,9 14,1 46,9 24,1<br />

Pulsion 4,37 41,3 40,2 19,4 24,7 2,0 3,9 2,0 3,9 0,15 0,30 2,1 1,6 20,5 10,3 20,5 10,3 28,4 14,7<br />

Bewertung Pulsion Aktie mittels<br />

Peer Group Deutschland 1,87 2,92 2,33 3,50 3,49 5,31<br />

Peer Group International 5,01 4,85 3,31 5,84 7,21 7,17<br />

Quelle: Concord Effekten AG<br />

Fairer Wert € 5,30<br />

Unter Berücksichtigung beider Bewertungsverfahren ermitteln wir einen<br />

fairen Wert je Aktie von Euro 5,30. Damit wäre die <strong>PULSION</strong> Aktie exakt<br />

mit dem durchschnittlichen KGV der deutschen Peer-Group von 17,8<br />

(2006) bewertet.<br />

16 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Finanzanalyse<br />

Hauptumsatzträger<br />

sind die Disposables.<br />

Umsatzentwicklung<br />

Auch in 2004 konnte die Gesellschaft den Umsatz um 19% auf Euro 16,3<br />

wieder deutlich erhöhen. Unsere Prognose vom November 2004 wurde<br />

damit um rund TEuro 300 übertroffen.<br />

Hauptumsatzträger sind die einmaligen sterilen Verbrauchsartikel<br />

(Disposables), die für den Einsatz der Monitore benötigt werden. Hierzu<br />

zählen in erster Linie die Katheter Kits für die PiCCO-Technologie. In 2004<br />

betrug der Anteil dieser Disposables am Gesamtumsatz 66%. Aufgrund<br />

der wachsenden installierten Basis an PiCCO-Monitoren und PiCCO-<br />

Modulen, die auch weiterhin vielfach noch als Leihstellungen platziert<br />

werden, sowie der zunehmenden Routine und Anwendungspraxis gehen<br />

wir von einer überproportionaler Steigerung des Absatzes an Disposables<br />

aus. Wir erwarten daher für 2006 eine Steigerung des Umsatzanteils auf<br />

rund 71%.<br />

Umsatzaufteilung nach Produktgruppen<br />

2004 2003<br />

Mio. € % Mio. € %<br />

Geräte * 3,1 19,1% 3,1 22,3%<br />

Disposables 10,8 66,1% 8,4 61,1%<br />

Indikation / Diagnose 2,3 14,1% 2,2 15,9%<br />

Service und Sonstiges 0,1 0,7% 0,1 0,7%<br />

Summe 16,3 100,0% 13,7 100,0%<br />

* Umsatz in 2003 inkl. Einmallizenzzahlung von Dräger in Höhe von ca. Euro 0,5 Mio.<br />

Quelle: <strong>PULSION</strong><br />

Der Umsatzschwerpunkt<br />

liegt in Europa.<br />

Der europäische Markt hat für <strong>PULSION</strong> derzeit noch überragende<br />

Bedeutung. Rund 95% des Umsatzes werden in dieser Region erzielt. Die<br />

Erschließung des wichtigen US-amerikanischen Marktes beabsichtigt<br />

<strong>PULSION</strong> ab 2006 nach dem Aufbau von PiCCO-Kompetenzzentren mit<br />

einem Partner zu forcieren.<br />

Umsatzaufteilung nach Regionen<br />

2004 2003<br />

Mio. € % Mio. € %<br />

DACH* 7,9 48,4% 6,5 47,5%<br />

Europa (ohne DACH) 6,8 41,7% 5,8 42,3%<br />

USA ** 0,1 0,6% 0,6 4,4%<br />

Rest der Welt 1,5 9,2% 0,8 5,8%<br />

Summe 16,3 100,0% 13,7 100,0%<br />

* Deutschland, Österreich, Schweiz<br />

** Umsatz in 2003 inkl. Einmallizenzzahlung von Dräger in Höhe von ca. Euro 0,5 Mio.<br />

Quelle: <strong>PULSION</strong><br />

17 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Die Marktdurchdringung<br />

der PiCCO-Technologie<br />

ist für die Entwicklung<br />

von <strong>PULSION</strong><br />

entscheidend.<br />

Die steigende Anzahl<br />

installierter LiMON und<br />

PiCCO sollte zu einem<br />

zunehmenden ICG-<br />

Absatz führen.<br />

Umsatz 2005 e<br />

Euro 19,2 Mio.<br />

Für die zukünftige Entwicklung von <strong>PULSION</strong> bleibt die weitere<br />

Marktdurchdringung der PiCCO-Technologie von entscheidender<br />

Bedeutung. Hier sind wir weiterhin sehr optimistisch, nicht zuletzt aufgrund<br />

der Lizenzvereinbarungen mit Dräger und Philips sowie der<br />

Vereinbarungen mit GE Healthcare und Spacelabs. Diese Kooperationen<br />

zeigen unseres Erachtens bereits die Bedeutung, die die PiCCO-<br />

Technologie im Markt gewonnen hat. Die neuen CeVOX und CiMON<br />

werden nach unserer Einschätzung erst mittel- bis langfristig<br />

nennenswerte Umsatzbeiträge liefern, die zum gegenwärtigen Zeitpunkt<br />

kaum abzuschätzen sind.<br />

Für die installierte Basis an LiMON und IC-VIEW erwarten wir auch<br />

zunehmendes Wachstum. Zum einen schafft die Zulassung von ICG-<br />

<strong>PULSION</strong> in Europa die Basis, um auch diese Geräte europaweit<br />

vertrieben zu können. Zum anderen hat <strong>PULSION</strong> angekündigt, auch<br />

einen europaweiten Vertrieb für den chirurgischen Bereich aufzubauen,<br />

um so zielgerichtet die entsprechenden Entscheider ansprechen zu<br />

können. Durch die Kooperation mit Carl Zeiss hat sich <strong>PULSION</strong> einen<br />

weiteren Kanal zur Platzierung von IC-VIEW-Geräten erschlossen.<br />

Aufgrund der erwarteten wachsenden Zahl installierter LiMON und IC-<br />

VIEW gehen wir daher auch von einer signifikanten Zunahme des<br />

Umsatzes mit ICG-<strong>PULSION</strong> aus.<br />

Aufgrund der Verzögerung bei der Entwicklung der PiCCO-Module durch<br />

Dräger haben wir insgesamt jedoch unsere Umsatzschätzung für 2005<br />

leicht auf Euro 19,4 Mio. (vorher Euro 19,6 Mio.) zurückgenommen. Für<br />

das Gesamtjahr 2006 erwarten wir dann eine Steigerung des Umsatzes<br />

um rund 28 % auf Euro 24,7 Mio. In Q1 2005 schätzen wir den Umsatz auf<br />

ca. Euro 4,7 Mio.<br />

2004 erstes Geschäftsjahr<br />

mit positivem EBIT<br />

und Jahresüberschuss.<br />

Hohe Rohertragsmarge<br />

und weiter gesunkene<br />

Strukturkosten<br />

Ergebnisentwicklung<br />

Das Jahr 2004 war das erste Geschäftsjahr der <strong>PULSION</strong>, das mit einem<br />

positiven EBIT und einem Jahresüberschuss abgeschlossen werden<br />

konnte. Das operative Ergebnis stieg von TEuro -385 in 2003 auf TEuro<br />

1.186 im abgelaufenen Jahr. Der Jahresüberschuss betrug TEuro 850<br />

nach TEuro -710 im Jahr 2003.<br />

Neben dem höheren Umsatz resultierte die Ergebnisverbesserung auf<br />

einer erneut gesteigerten Rohertragsmarge (67% gegenüber 65% im Vj.)<br />

sowie der weiteren Verbesserung der Kostenstruktur. Der Kostenblock aus<br />

Vertriebskosten und Allgemeine Verwaltungskosten reduzierte sich von<br />

62% im Jahr 2003 auf 56% im abgelaufenen Geschäftsjahr. Die<br />

Vertriebskosten sind dabei trotz eines Aufbaus an Vertriebspersonal<br />

unterproportional zum Umsatz gewachsen. Die Degression der<br />

Vertriebskosten basiert auf dem Vertriebskonzept von <strong>PULSION</strong>, das nach<br />

einmaliger Installation eines Gerätes wiederkehrende Umsätze aus dem<br />

Absatz von Verbrauchsmaterialien (z.B. Katheter-Kits, Sonden und ICG-<br />

<strong>PULSION</strong>) garantiert.<br />

18 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Neben den europäischen Aktivitäten sind auch die Geschäftstätigkeit in<br />

Australien / Asien ergebnispositiv, während in den USA weiterhin Verluste<br />

geschrieben werden. Der Umsatz und auch das Ergebnis in den USA im<br />

Jahr 2003 ist beeinflusst durch die Einmallizenzzahlung von Dräger in<br />

Höhe von ca. Euro 0,5 Mio., so dass ohne diese Sonderzahlung auch in<br />

2003 ein Verlust ausgewiesen worden wäre.<br />

Ergebnisaufteilung (Konzernüberschuss/-fehlbetrag) nach Regionen<br />

2004 2003<br />

Mio. € % Mio. € %<br />

Europa 1,02 120,1% -1,06 149,9%<br />

USA -0,26 -30,7% 0,32 -45,1%<br />

Australien 0,09 10,6% 0,03 -4,8%<br />

Summe 0,85 100,0% -0,71 100,0%<br />

Ergebnis in den USA in 2003 beeinflusst durch die Einmallizenzzahlung von Dräger in Höhe von ca. T€ 500<br />

Quelle: <strong>PULSION</strong><br />

Vertriebsbereich soll<br />

ausgebaut werden.<br />

EBIT 2005 e<br />

Euro 1,9 Mio.<br />

<strong>PULSION</strong> hat angekündigt, den Vertriebs- und Marketingbereich weiter<br />

auszubauen. Wir gehen jedoch davon aus, dass diese Aufwendungen<br />

weiterhin unterproportional zum Umsatz steigen werden.<br />

Die Gesellschaft erwartet für 2005 ein EBIT von Euro 1,5 Mio. Wir sind<br />

zwar für diese Ergebnisgröße optimistischer, reduzieren aber aufgrund<br />

dieser im Vergleich zu unserer ursprünglichen Prognose sehr verhaltenen<br />

EBIT-Erwartung von <strong>PULSION</strong> unsere Schätzung für 2005 auf ca. Euro<br />

1,96 Mio. (vorher Euro 2,2 Mio.). Für Q1 2005 prognostizieren wir ein EBIT<br />

von rund Euro 0,38 Mio.<br />

Hoher operativer Cash<br />

flow, dennoch geringfügige<br />

Abnahme der<br />

liquiden Mittel in 2004<br />

...<br />

… aufgrund hoher<br />

Investitionen …<br />

... und Darlehenstilgungen.<br />

Liquiditätssituation<br />

Die liquiden Mittel nahmen im Laufe des Geschäftsjahres 2004 von Euro<br />

4,6 Mio. um Euro 0,1 Mio. auf Euro 4,5 Mio. ab. Dem erfreulich hohen<br />

Mittelzufluss aus operativer Geschäftstätigkeit in Höhe von Euro 2,2 Mio.<br />

(Vj. Euro 0,8 Mio.) standen Mittelabflüsse aus Investitionstätigkeit in Höhe<br />

von Euro 1,5 Mio. und aus Finanzierungstätigkeit in Höhe von Euro 0,8<br />

Mio. gegenüber.<br />

Der Mittelabfluss aus der Investitionstätigkeit resultiert aus dem Zugang<br />

von Monitoren, die Krankenhäusern leihweise zur Verfügung gestellt<br />

werden sowie aus Auszahlungen für Investitionen in selbsterstellte<br />

immaterielle Vermögensgegenstände (Erweiterung der Zulassung von<br />

ICG-<strong>PULSION</strong>, Aktivierung eigener Software) und in technische Anlagen<br />

und Betriebs- und Geschäftsausstattung.<br />

Der Mittelabfluss aus der Finanzierungstätigkeit resultiert zu einem<br />

Großteil aus der Rückführung und Tilgung von stillen Beteiligungen und<br />

Darlehen. In den kommenden Geschäftsjahren stehen weitere Tilgungen<br />

im Umfang von insgesamt ca. Euro 3,2 Mio. (Stand 31.12.04) an.<br />

19 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Ab 2006 Zunahme der<br />

liquiden Mittel erwartet.<br />

Insgesamt gehen wir auch für 2005 noch aufgrund der mit dem geplanten<br />

Wachstum verbundenen Investitionen und des Mittelabflusses wegen<br />

Darlehenstilgungen von einer Abnahme der liquiden Mittel aus. Allerdings<br />

ist die Gesellschaft nach unseren Planungen mit einer geschätzten<br />

Liquidität von ca. Euro 3,4 Mio. am Ende des Geschäftsjahres 2005 noch<br />

gut ausgestattet. Ab 2006 dürfte der operative Cash flow ausreichen, um<br />

Investitionen und Darlehenstilgungen zu decken, so dass wir dann wieder<br />

mit einer Zunahme der liquiden Mittel rechnen.<br />

Die positive Unternehmensentwicklung<br />

hat zu Einstellungen<br />

geführt.<br />

Mitarbeiterentwicklung<br />

Die positive Umsatz- und Ergebnisentwicklung und die gesteckten Ziele<br />

schlagen sich auch in der Entwicklung der Mitarbeiterzahlen nieder.<br />

Die durchschnittliche Mitarbeiterzahl im Geschäftsjahr 2004 betrug 79<br />

Mitarbeiter im Vergleich zu 81 Mitarbeitern durchschnittlich im Vorjahr.<br />

Allerdings wurde gegen Ende 2004 wieder viel Personal eingestellt. Dies<br />

zeigt sich an den Stichtagszahlen. Zum 31. Dezember 2004 waren schon<br />

wieder 92 Mitarbeiter weltweit bei <strong>PULSION</strong> beschäftigt. Zum 31.<br />

Dezember 2003 waren dies nur 70 Personen.<br />

Aufgrund der bereits oben erwähnten Ankündigungen seitens der<br />

Gesellschaft gehen wir von einer weiteren Verstärkung des<br />

Mitarbeiterstamms aus.<br />

20 | Equity

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Gewinn- und Verlustrechnung (T€)<br />

Geschäftsjahr 31/12 • US GAAP 03 04 05e 06e 07e 04 05e 06e 07e 5Y ø<br />

Veränderungen z. Vorjahr (%)<br />

Gesamtleistung 13.698 16.307 19.411 24.686 31.719 19,0 19,0 27,2 28,5 23,4<br />

Herstellkosten 4.748 5.343 6.309 7.998 10.150 12,5 18,1 26,8 26,9 20,9<br />

Rohertrag 8.950 10.964 13.103 16.688 21.569 22,5 19,5 27,4 29,2 24,6<br />

Sonstige betriebliche Erträge 283 241 272 247 317 -14,8 12,8 -9,2 28,5 2,9<br />

Vertriebsaufwand 5.867 6.673 7.706 8.714 10.309 13,7 15,5 13,1 18,3 15,1<br />

Verwaltungsaufwand 2.683 2.428 2.640 3.086 3.965 -9,5 8,7 16,9 28,5 10,3<br />

F&E und sonstige Aufwendungen 1.068 918 1.068 1.234 1.586 -14,0 16,3 15,6 28,5 10,4<br />

Betriebsergebnis (EBIT) -385 1.186 1.961 3.900 6.027 -408,1 65,3 98,9 54,5 71,9<br />

Zinserträge 68 86 104 170 268 26,5 20,5 63,8 57,9 40,9<br />

Zinsaufwand 475 346 181 115 89 -27,2 -47,8 -36,2 -22,6 -34,2<br />

Finanzanlageergebnis -407 -260 -77 54 179 -36,1 -70,3 -170,5 228,7 -188,3<br />

Erg. d. gewöhnl. Geschäftstätigkeit -792 926 1.883 3.955 6.205 -216,9 103,4 110,0 56,9 88,5<br />

Außerord. Ergebnis (Ertrag +, Aufw. -) 0 0 0 0 0 0,0 0,0 0,0 0,0 ---<br />

Ergebnis vor Steuern (EBT) -792 926 1.883 3.955 6.205 -216,9 103,4 110,0 56,9 88,5<br />

Ertragssteuern -189 -69 233 729 2.265 -63,5 -438,0 212,8 210,5 -420,2<br />

Ergebnis nach Steuern -603 995 1.650 3.225 3.940 -265,0 65,9 95,5 22,2 58,2<br />

Anteile Dritter 107 145 198 415 652 35,5 36,4 110,0 56,9 57,1<br />

Adj. Ergebnis nach Steuern -710 850 1.452 2.810 3.289 -219,7 70,9 93,5 17,0 57,0<br />

Abschreibungen auf Sachanlagen 1.059 979 1.553 1.851 2.220 -7,6 58,7 19,2 19,9 20,3<br />

Betriebserg. v. Abschr. (EBITDA) 674 2.165 3.513 5.752 8.247 221,3 62,3 63,7 43,4 87,1<br />

Betriebserg. v. Goodwill (EBITA) -385 1.186 1.961 3.900 6.027 -408,1 65,3 98,9 54,5 71,9<br />

Personalaufwand 5.085 5.217 5.313 5.313 5.313 --- 4,5 0,0 0,0 ---<br />

Vertriebs- und Marketingaufwand 5.867 6.673 7.706 8.714 10.309 13,7 15,5 13,1 18,3 15,1<br />

F&E-Kosten 1.068 918 1.068 1.234 1.586 -14,0 16,3 15,6 28,5 10,4<br />

Adj. Anzahl der Aktien 9.443 9.443 9.446 9.446 9.446 0,0 0,0 0,0 0,0 0,0<br />

Adj. Ergebnis/Aktie (EpA) -0,08 0,09 0,15 0,30 0,35 -219,7 70,8 93,5 17,0 57,0<br />

Adj. Erg./Aktie ex Goodwill -0,08 0,09 0,15 0,30 0,35 -219,7 70,8 93,5 17,0 57,0<br />

Adj. Cash Earnings (CE)/Aktie 0,04 0,19 0,32 0,49 0,58 424,4 64,3 55,1 18,2 99,4<br />

Kapitalflußrechnung (Mio. €)<br />

Geschäftsjahr 31/12 • US GAAP 03 04 05e 06e 07e 04 05e 06e 07e 5Y ø<br />

Veränderungen z. Vorjahr (%)<br />

Adj. Ergebnis nach Steuern -710 850 1.452 2.810 3.289 -219,7 70,9 93,5 17,0 57,0<br />

+ Abschreibung 1.059 979 1.553 1.851 2.220 -7,6 58,7 19,2 19,9 20,3<br />

+ Veränd. der langfr. Rückstellungen 0 0 0 0 0 0,0 0,0 0,0 0,0 ---<br />

= Cash Earnings 349 1.829 3.005 4.662 5.509 424,4 64,4 55,1 18,2 99,4<br />

+ Anteile Dritter 107 145 198 415 652 35,5 36,4 110,0 56,9 57,1<br />

- Veränderungen im Net Working Capita -377 -235 997 481 1.502 -37,7 -524,3 -51,8 212,5 -285,6<br />

= Operativer Cash Flow 833 2.209 2.206 4.596 4.659 165,2 -0,1 108,3 1,4 53,8<br />

- Investitionen in Sachanlagen 982 2.222 2.192 2.028 2.262 126,3 -1,4 -7,5 11,5 23,2<br />

= Freier Cash Flow -149 -14 14 2.568 2.397 -90,8 -205,3 --- -6,7 -659,6<br />

- Sonstiges ((+) Invest., (-) Barm.zufl.) 569 -498 0 0 0 -187,5 -100,0 0,0 0,0 -100,0<br />

- Dividende (Vorjahr) 0 0 0 0 0 0,0 0,0 0,0 0,0 ---<br />

+ Erhöhung des gezeichneten Kapitals 1.574 8 0 0 0 -99,5 -100,0 0,0 0,0 -100,0<br />

- Abfluß durch Aktienrückkäufe 0 0 0 0 0 0,0 0,0 0,0 0,0 ---<br />

+ Bankverbindlichkeiten -2.247 -1.224 -1.138 -870 -129 -45,5 -7,1 -23,5 -85,2 -52,8<br />

= Zufluß Barm.(+)/Rückfl. Barm.(-) -1.391 -732 -1.123 1.698 2.268 -47,4 53,5 -251,2 33,6 -245,8<br />

21 | Equity Research

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Bilanz (T€)<br />

Geschäftsjahr 31/12 • US GAAP 03 04 05e 06e 07e 04 05e 06e 07e<br />

Aktiva<br />

% der Bilanzsumme<br />

Sachanlagen 2.876 2.861 3.500 3.676 3.718 16,4 18,4 15,9 12,7<br />

Sonstiges Anlagevermögen 776 1.750 2.083 2.649 3.404 10,0 11,0 11,5 11,6<br />

Anlagevermögen 3.652 4.611 5.583 6.326 7.122 26,4 29,4 27,4 24,4<br />

Vorräte 4.287 3.980 5.055 5.823 7.406 22,8 26,6 25,2 25,3<br />

Forderungen 3.254 3.423 3.850 4.421 5.486 19,6 20,3 19,1 18,8<br />

Barmittel 4.596 4.491 3.368 5.066 7.334 25,7 17,7 21,9 25,1<br />

Sonstiges Umlaufvermögen 705 965 1.149 1.461 1.877 5,5 6,0 6,3 6,4<br />

Umlaufvermögen 12.842 12.859 13.422 16.772 22.103 73,6 70,6 72,6 75,6<br />

Bilanzsumme 16.494 17.470 19.005 23.097 29.225 100,0 100,0 100,0 100,0<br />

Passiva<br />

% der Bilanzsumme<br />

Gezeichnetes Kapital 9.443 9.446 9.446 9.446 9.446 54,1 49,7 40,9 32,3<br />

Kapitalrücklagen 19.750 19.755 19.755 19.755 19.755 113,1 103,9 85,5 67,6<br />

Gewinnrücklagen -20.986 -20.159 -18.707 -15.896 -12.607 -115,4 -98,4 -68,8 -43,1<br />

Eigenkapital 8.207 9.042 10.495 13.305 16.594 51,8 55,2 57,6 56,8<br />

Eigenkapital inkl. Anteile Dritter 8.207 9.042 10.495 13.305 16.594 51,8 55,2 57,6 56,8<br />

Rückstellungen 1.088 1.303 1.551 1.973 2.534 7,5 8,2 8,5 8,7<br />

dav. Pensionsrückstellungen 0 0 0 0 0 0,0 0,0 0,0 0,0<br />

Sonstige Verbindlichkeiten 7.199 7.125 6.959 7.820 10.097 40,8 36,6 33,9 34,5<br />

Verbindlichkeiten 8.287 8.428 8.510 9.792 12.631 48,2 44,8 42,4 43,2<br />

dav. zinstragende Verbindl. 4.368 3.362 2.225 1.354 1.225 19,2 11,7 5,9 4,2<br />

dav. nicht zinstragende Verbindl.

25 | 04 | 05<br />

<strong>PULSION</strong><br />

Kennzahlen und Margen<br />

Geschäftsjahr 31/12 • US GAAP 03 04 05e 06e 07e<br />

Profitabilität (%)<br />

Rohertrag/Gesamtleistung 65,3 67,2 67,5 67,6 68,0<br />

EBITDA/Gesamtleistung 4,9 13,3 18,1 23,3 26,0<br />

EBITA/Gesamtleistung -2,8 7,3 10,1 15,8 19,0<br />

EBIT/Gesamtleistung -2,8 7,3 10,1 15,8 19,0<br />

EBT/Gesamtleistung -5,8 5,7 9,7 16,0 19,6<br />

Adj. Ergebnis n. Steuern/Ges.leistung -5,2 5,2 7,5 11,4 10,4<br />

Freier Cash Flow/Gesamtleistung -1,1 -0,1 0,1 10,4 7,6<br />

Kostenstruktur (%)<br />

Personalaufwand/Gesamtleistung 37,1 32,0 27,4 21,5 16,8<br />

Vertriebsaufwand/Gesamtleistung 42,8 40,9 39,7 35,3 32,5<br />

Abschr. auf Sachanlagen/Ges.leistung 7,7 6,0 8,0 7,5 7,0<br />

Steuern/EBT 23,9 -7,5 12,4 18,4 36,5<br />

Produktivität (€)<br />

Anzahl Mitarbeiter (Ø/Jahr) 81 79 100 115 130<br />

Gesamtleistung pro Mitarbeiter 169.111,1 206.417,7 194.113,6 214.663,8 243.992,9<br />

Personalaufwand pro Mitarbeiter 62.777,8 66.038,0 53.130,0 46.200,0 40.869,2<br />

EBIT pro Mitarbeiter -4.753,1 15.012,7 19.605,5 33.916,9 46.358,7<br />

Mehrwert pro Mitarbeiter 71.094,5 93.436,9 88.264,6 96.216,7 104.307,4<br />

Sonstige Kennzahlen (%)<br />

Sachanlageinvestit./Gesamtleistung 7,2 13,6 11,3 8,2 7,1<br />

Vorräte/Gesamtleistung 31,3 24,4 26,0 23,6 23,3<br />

Net Working Capital/Gesamtleistung 36,7 29,1 29,6 25,2 24,4<br />

Eigenkapitalquote 49,8 51,8 55,2 57,6 56,8<br />

Verschuldungsgrad 26,5 19,2 11,7 5,9 4,2<br />

Nettoverschuldung/Eigenkapital -2,8 -12,5 -10,9 -27,9 -36,8<br />

Nettoverschuldung/Freier Cash Flow 152,7 8.251,1 -7.935,7 -144,5 -254,8<br />

Eigenkapitalrendite (netto) -8,7 9,4 13,8 21,1 19,8<br />

Rendite auf betriebsnotw. Kapital -1,9 10,4 11,1 17,0 16,2<br />

Bewertung nach EV-Kennzahlen (x)<br />

EV/Gesamtleistung 1,2 2,5 2,0 1,6 1,1<br />

EV/EBITDA 24,7 18,6 11,3 6,7 4,4<br />