Grundlagen des Rechnungswesens und Steuertipps für ...

Grundlagen des Rechnungswesens und Steuertipps für ...

Grundlagen des Rechnungswesens und Steuertipps für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4<br />

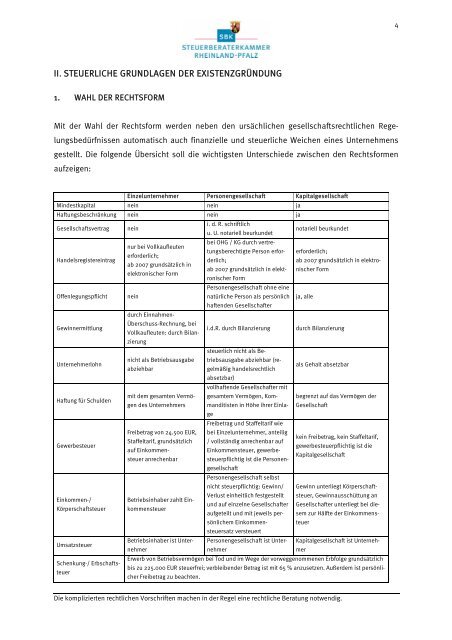

II. STEUERLICHE GRUNDLAGEN DER EXISTENZGRÜNDUNG<br />

1. WAHL DER RECHTSFORM<br />

Mit der Wahl der Rechtsform werden neben den ursächlichen gesellschaftsrechtlichen Regelungsbedürfnissen<br />

automatisch auch finanzielle <strong>und</strong> steuerliche Weichen eines Unternehmens<br />

gestellt. Die folgende Übersicht soll die wichtigsten Unterschiede zwischen den Rechtsformen<br />

aufzeigen:<br />

Einzelunternehmer Personengesellschaft Kapitalgesellschaft<br />

Min<strong>des</strong>tkapital nein nein ja<br />

Haftungsbeschränkung nein nein ja<br />

Gesellschaftsvertrag nein<br />

nur bei Vollkaufleuten<br />

Handelsregistereintrag<br />

Offenlegungspflicht<br />

Gewinnermittlung<br />

Unternehmerlohn<br />

Haftung für Schulden<br />

Gewerbesteuer<br />

Einkommen-/<br />

Körperschaftsteuer<br />

Umsatzsteuer<br />

Schenkung-/ Erbschaftsteuer<br />

erforderlich;<br />

ab 2007 gr<strong>und</strong>sätzlich in<br />

elektronischer Form<br />

nein<br />

durch Einnahmen-<br />

Überschuss-Rechnung, bei<br />

Vollkaufleuten: durch Bilanzierung<br />

nicht als Betriebsausgabe<br />

abziehbar<br />

mit dem gesamten Vermögen<br />

<strong>des</strong> Unternehmers<br />

Freibetrag von 24.500 EUR,<br />

Staffeltarif, gr<strong>und</strong>sätzlich<br />

auf Einkommensteuer<br />

anrechenbar<br />

Betriebsinhaber zahlt Einkommensteuer<br />

Betriebsinhaber ist Unternehmer<br />

i. d. R. schriftlich<br />

notariell beurk<strong>und</strong>et<br />

u. U. notariell beurk<strong>und</strong>et<br />

bei OHG / KG durch vertretungsberechtigte<br />

Person erforderlich;<br />

ab 2007 gr<strong>und</strong>sätzlich in elektro-<br />

erforderlich;<br />

ab 2007 gr<strong>und</strong>sätzlich in elektronischer<br />

Form<br />

nischer Form<br />

Personengesellschaft ohne eine<br />

natürliche Person als persönlich ja, alle<br />

haftenden Gesellschafter<br />

i.d.R. durch Bilanzierung durch Bilanzierung<br />

steuerlich nicht als Betriebsausgabe<br />

abziehbar (regelmäßig<br />

handelsrechtlich<br />

als Gehalt absetzbar<br />

absetzbar)<br />

vollhaftende Gesellschafter mit<br />

gesamtem Vermögen, Kommanditisten<br />

in Höhe ihrer Einla-<br />

Gesellschaft<br />

begrenzt auf das Vermögen der<br />

ge<br />

Freibetrag <strong>und</strong> Staffeltarif wie<br />

bei Einzelunternehmer, anteilig<br />

kein Freibetrag, kein Staffeltarif,<br />

/ vollständig anrechenbar auf<br />

gewerbesteuerpflichtig ist die<br />

Einkommensteuer, gewerbesteuerpflichtig<br />

ist die Personen-<br />

Kapitalgesellschaft<br />

gesellschaft<br />

Personengesellschaft selbst<br />

nicht steuerpflichtig: Gewinn/ Gewinn unterliegt Körperschaft-<br />

Verlust einheitlich festgestellt steuer, Gewinnausschüttung an<br />

<strong>und</strong> auf einzelne Gesellschafter Gesellschafter unterliegt bei diesem<br />

zur Hälfte der Einkommens-<br />

aufgeteilt <strong>und</strong> mit jeweils persönlichem<br />

Einkommen-<br />

teuer<br />

steuersatz versteuert<br />

Personengesellschaft ist Unternehmer<br />

Kapitalgesellschaft ist Unternehmer<br />

Erwerb von Betriebsvermögen bei Tod <strong>und</strong> im Wege der vorweggenommenen Erbfolge gr<strong>und</strong>sätzlich<br />

bis zu 225.000 EUR steuerfrei; verbleibender Betrag ist mit 65 % anzusetzen. Außerdem ist persönlicher<br />

Freibetrag zu beachten.<br />

Die komplizierten rechtlichen Vorschriften machen in der Regel eine rechtliche Beratung notwendig.

![IHK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637804/1/184x260/ihk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![Merkblatt [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637797/1/184x260/merkblatt-pdf-starterzentrum-rlpde.jpg?quality=85)

![IHK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637791/1/184x260/ihk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![HWK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637761/1/184x260/hwk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![Merkblatt [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637758/1/184x260/merkblatt-pdf-starterzentrum-rlpde.jpg?quality=85)

![IHK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637756/1/184x260/ihk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![IHK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637757/1/184x260/ihk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![IHK-Information [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637752/1/184x260/ihk-information-pdf-starterzentrum-rlpde.jpg?quality=85)

![Muster Arbeitsvertrag [.pdf] - starterzentrum-rlp.de](https://img.yumpu.com/26637741/1/184x260/muster-arbeitsvertrag-pdf-starterzentrum-rlpde.jpg?quality=85)