Industriekontenrahmen - Manfred Jahreis

Industriekontenrahmen - Manfred Jahreis

Industriekontenrahmen - Manfred Jahreis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

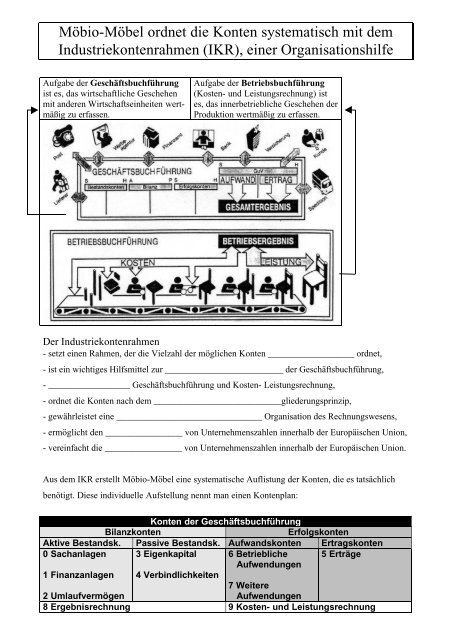

Möbio-Möbel ordnet die Konten systematisch mit dem<br />

<strong>Industriekontenrahmen</strong> (IKR), einer Organisationshilfe<br />

Aufgabe der Geschäftsbuchführung<br />

ist es, das wirtschaftliche Geschehen<br />

mit anderen Wirtschaftseinheiten wertmäßig<br />

zu erfassen.<br />

Aufgabe der Betriebsbuchführung<br />

(Kosten- und Leistungsrechnung) ist<br />

es, das innerbetriebliche Geschehen der<br />

Produktion wertmäßig zu erfassen.<br />

Der <strong>Industriekontenrahmen</strong><br />

- setzt einen Rahmen, der die Vielzahl der möglichen Konten ___________________ ordnet,<br />

- ist ein wichtiges Hilfsmittel zur __________________________ der Geschäftsbuchführung,<br />

- __________________ Geschäftsbuchführung und Kosten- Leistungsrechnung,<br />

- ordnet die Konten nach dem ____________________________gliederungsprinzip,<br />

- gewährleistet eine ________________________________ Organisation des Rechnungswesens,<br />

- ermöglicht den _________________ von Unternehmenszahlen innerhalb der Europäischen Union,<br />

- vereinfacht die _________________ von Unternehmenszahlen innerhalb der Europäischen Union.<br />

Aus dem IKR erstellt Möbio-Möbel eine systematische Auflistung der Konten, die es tatsächlich<br />

benötigt. Diese individuelle Aufstellung nennt man einen Kontenplan:<br />

Konten der Geschäftsbuchführung<br />

Bilanzkonten<br />

Erfolgskonten<br />

Aktive Bestandsk. Passive Bestandsk. Aufwandskonten Ertragskonten<br />

0 Sachanlagen 3 Eigenkapital 6 Betriebliche 5 Erträge<br />

1 Finanzanlagen<br />

2 Umlaufvermögen<br />

4 Verbindlichkeiten<br />

Aufwendungen<br />

7 Weitere<br />

Aufwendungen<br />

8 Ergebnisrechnung 9 Kosten- und Leistungsrechnung

Der <strong>Industriekontenrahmen</strong> gliedert sich in 10 ______________________________ (1. Stelle).<br />

Jede Kontenklasse gliedert sich in 10 _______________________________ (2. Stelle). Jede Kontengruppe<br />

wird in 10 _________________________________ (3. Stelle) eingeteilt und in jeder<br />

Kontenart sind 10 _______________________ (4. Stelle) möglich. Man nennt die Einteilung in<br />

jeweils 10er-Gruppen __________________________________________ oder Dezimalsystem.<br />

Hiermit kann jedes Konto eingeordnet werden. Als Beispiel das Konto 6021 Bezugskosten<br />

Hilfsstoffe:<br />

Ziffer zugeordnet Name Es handelst sich um...<br />

(Stelle)<br />

6 der Kontenklasse 6 Betriebliche Aufwendungen ... ein Aufwandskonto<br />

0 der Kontengruppe 60 Aufwendungen für Roh-, ... einen Stoffeaufwand<br />

Hilfs- und Betriebsstoffe<br />

2 der Kontenart 602 Hilfsstoffe ... einen Aufwand für Hilfsstoffe<br />

1 dem Konto<br />

6021<br />

Bezugskosten Hilfsstoffe<br />

6021 Bezugskosten Hilfsstoffe (BZKH)<br />

... einen Aufwand in Form von<br />

Bezugskosten bei Hilfsstoffen<br />

Durch die Verwendung des IKR verändert sich die Schreibweise der Buchungssätze. Es werden<br />

jetzt die Kontennummer, der abgekürzte Kontenname und der Betrag angegeben!<br />

Beispiel: Bilde den Buchungssatz für eine Eingangsrechnung über Rohstoffe, 5.000,00 DM netto.<br />

6000 AWR 5.000,00<br />

2600 VST 800,00 an 4400 VLL 5.800,00<br />

✍ Kontiere (d.h. Bilde die Buchungssätze mit Hilfe der Kontennummer) folgende<br />

Geschäftsfälle:<br />

1. Einkauf von Rohstoffen im Wert von 8.000,00 DM netto auf Ziel.<br />

2. Verkauf von Fertigerzeugnissen für brutto 6.960,00 DM gegen Rechnung.<br />

3. Wir zahlen Löhne per Banküberweisung, 9.000,00 DM.<br />

4. Die Leasingrate über 500,00 DM netto wird bar bezahlt.<br />

5. Ein Kunde sendet mangelhafte Fertigerzeugnisse an uns zurück. Wert 4.640,00 DM brutto.<br />

6. Wir übernehmen die Frachtkosten für eine Lieferung an einen Kunden<br />

(Rechnung über 200,00 DM netto)).<br />

7. Wir senden an unseren Betriebsstofflieferer Verpackungsmaterial über 600,00 DM netto zurück<br />

und erhalten eine Gutschrift.<br />

8. Wir erhalten die Stromrechnung über 4.000,00 DM netto.<br />

9. Wir kaufen einen Lkw gegen Rechnung für netto 80.000,00 DM.<br />

H Hausaufgabe: Buch Seite 101, Nummer 5-6