Beschaffungslogistik_SO WHAT.pdf

Beschaffungslogistik_SO WHAT.pdf

Beschaffungslogistik_SO WHAT.pdf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<br />

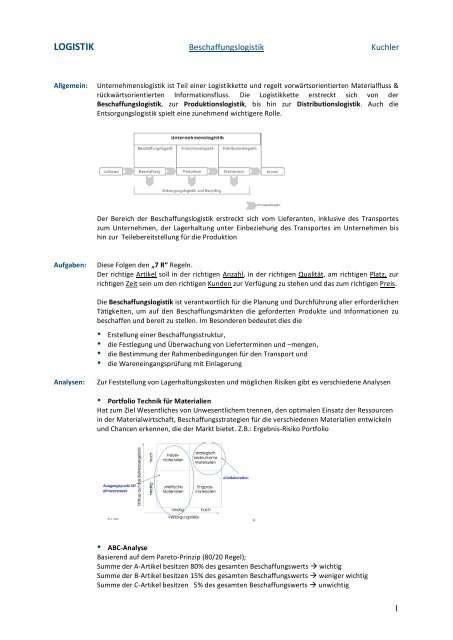

LOGISTIK <strong>Beschaffungslogistik</strong> Kuchler <br />

<br />

<br />

<br />

Allgemein: <br />

<br />

Unternehmenslogistik ist Teil einer Logistikkette und regelt vorwärtsorientierten Materialfluss & <br />

rückwärtsorientierten Informationsfluss. Die Logistikkette erstreckt sich von der <br />

<strong>Beschaffungslogistik</strong>, zur Produktionslogistik, bis hin zur Distributionslogistik. Auch die <br />

Entsorgungslogistik spielt eine zunehmend wichtigere Rolle. <br />

<br />

Der Bereich der <strong>Beschaffungslogistik</strong> erstreckt sich vom Lieferanten, inklusive des Transportes <br />

zum Unternehmen, der Lagerhaltung unter Einbeziehung des Transportes im Unternehmen bis <br />

hin zur Teilebereitstellung für die Produktion <br />

<br />

<br />

Aufgaben: Diese Folgen den „7 R“ Regeln. <br />

Der richtige Artikel soll in der richtigen Anzahl, in der richtigen Qualität, am richtigen Platz, zur <br />

richtigen Zeit sein um den richtigen Kunden zur Verfügung zu stehen und das zum richtigen Preis. <br />

<br />

<br />

Analysen: <br />

<br />

Die <strong>Beschaffungslogistik</strong> ist verantwortlich für die Planung und Durchführung aller erforderlichen <br />

Tätigkeiten, um auf den Beschaffungsmärkten die geforderten Produkte und Informationen zu <br />

beschaffen und bereit zu stellen. Im Besonderen bedeutet dies die <br />

• Erstellung einer Beschaffungsstruktur, <br />

• die Festlegung und Überwachung von Lieferterminen und –mengen, <br />

• die Bestimmung der Rahmenbedingungen für den Transport und <br />

• die Wareneingangsprüfung mit Einlagerung <br />

Zur Feststellung von Lagerhaltungskosten und möglichen Risiken gibt es verschiedene Analysen <br />

• Portfolio Technik für Materialien <br />

Hat zum Ziel Wesentliches von Unwesentlichem trennen, den optimalen Einsatz der Ressourcen <br />

in der Materialwirtschaft, Beschaffungsstrategien für die verschiedenen Materialien entwickeln <br />

und Chancen erkennen, die der Markt bietet. Z.B.: Ergebnis‐Risiko Portfolio <br />

<br />

<br />

<br />

• ABC‐Analyse <br />

Basierend auf dem Pareto‐Prinzip (80/20 Regel); <br />

Summe der A‐Artikel besitzen 80% des gesamten Beschaffungswerts wichtig <br />

Summe der B‐Artikel besitzen 15% des gesamten Beschaffungswerts weniger wichtig <br />

Summe der C‐Artikel besitzen 5% des gesamten Beschaffungswerts unwichtig <br />

<br />

1

Wichtig hierbei ist auch das Mengen‐Wert Verhältnis <br />

<br />

<br />

• XYZ‐Analyse <br />

X‐Artikel: konstanter Verbrauch, gelegentliche Schwankungen, hohe Vorhersagegenauigkeit <br />

Y‐Artikel: trendmäßiger Verbrauch, saisonale Schwankungen, mittlere Vorhersagegenauigkeit <br />

Z‐Artikel: unregelmäßiger Verbrauch, niedrige Vorhersagegenauigkeit <br />

<br />

Variationskoeffizent <br />

Der Variationskoeffizient „v“ gibt an, wie groß die Standardabweichung einer Verteilung <br />

im Verhältnis zum arithmetischen Mittelwert dieser Verteilung ist. (Die Angabe erfolgt in <br />

%.) Man berechnet den Variationskoeffizenten, indem man die Standardabweichung <br />

einer Verteilung durch ihr arithmetisches Mittel dividiert und mit 100 multipliziert. <br />

<br />

Auch eine kombinierte ABC/ XYZ Analyse ist möglich. <br />

<br />

Bestands‐ <br />

rechnung: <br />

Teil des internen Rechnungswesens, der die Bestände an Material, Halbfertig‐ und <br />

Fertigprodukten mengen‐ und wertmäßig ermittelt. Die Bestandsrechnung liefert damit <br />

wesentliche Ausgangsinformationen für die Kostenträgerrechnung. <br />

„...Vermögensgegenstände sind mit den fortgeführten Anschaffungs‐ oder Herstellungskosten <br />

anzusetzen“ <br />

<br />

• Einzelbewertungsverfahren: <br />

Vermögensgegenstände sind laut §252 Abs. 1 Nr. 3 HGB einzeln zu bewerten (Prinzip der <br />

Einzelbewertung): „jeder Vermögensgegenstand, jede Schuld etc. muss bei der Bilanzaufstellung <br />

einzeln bewertet werden. Nur in Ausnahmefällen Gruppenbewertung oder Pauschalbewertung“ <br />

Voraussetzung für dieses Verfahren ist die getrennte Lagerung nach unterschiedlichen <br />

Anschaffungs‐ bzw. Herstellungskosten. Meistens geht eine Materialart in verschiedene Produkte <br />

ein, so dass gleiche Materialien und Teile gemeinsam gelagert werden. Aufgrund von <br />

schwankenden Beschaffungspreisen lassen sich dann manchmal die Anschaffungspreise nicht <br />

mehr genau eruieren. Dann ist eine Einzelbewertung nicht mehr möglich und man muss auf <br />

Sammelbewertungsverfahren ausweichen (Stölzle/Heusler/Karrer 2004, S. 110). <br />

<br />

• Sammelbewertungsverfahren: <br />

Wenn es sich um gleichartige Materialien/Teile handelt, kann auch das <br />

Sammelbewertungsverfahren verwendet werden. Typisch dafür ist die Durchschnittsmethode. <br />

Die Durchschnittsmethodesetzt eine Gruppenbildung von gleichartigen Artikeln voraus, die am <br />

Periodenende (periodische Durchschnittsmethode) oder permanent nach jeder Lieferung <br />

(permanente Durchschnittsmethode) mit gewogenen Durchschnittspreisen bewertet werden. <br />

<br />

• Bewertung zu festen Verrechnungspreisen: <br />

Bei häufigen Zu‐ und Abgängen eines Materials mit geringen Preisschwankungen neigt man in der <br />

Praxis dazu der Einfachheit halber mit dem letzten Ist‐Durchschnittspreis zu rechnen. Auf diese <br />

Weise werden die Ist‐Preise zu „Normalwerten“ und damit zu festen Verrechnungspreisen <br />

<br />

2

<br />

• Bewertung zu Wiederbeschaffungspreisen <br />

Der Wiederbeschaffungspreis bezieht sich, wie der Name schon sagt, auf den Preis, der für die <br />

Wiederbeschaffung (Ersatzbeschaffung) einer verbrauchten Menge benötigt wird. Dabei werden <br />

die Tagespreise dieser Materialen verwendet. Jedoch kann man den Tagespreis des Verbrauchs‐, <br />

Abschluss‐ oder Wiederbeschaffungstages verwenden. Diese Bewertungsmethode zahlt sich in <br />

der Praxis nur für höherwertige Güter aus, da der Bearbeitungsaufwand relativ hoch ist. <br />

<br />

Lager‐ <br />

kennzahlen: Kennzahlen basieren auf den ABC oder XYZ Analysen, Durchschnittliche Lagerbestand, <br />

Lagerumschlagshäufigkeit, Lagerreichweite, Bestandsstruktur (z.B. Altersstruktur), Lagerdauer in <br />

Tagen, Lagerraum‐Nutzungsgrad, Lieferservicegrad, Sicherheitskoeffizient, Anteil der Vorräte am <br />

Umsatz <br />

<br />

Beschaffungs‐ <br />

kennzahlen: Ziel des Beschaffungscontrollings hier ist es, die Kosten der Beschaffung zu reduzieren und die <br />

Leistung der Beschaffung zu verbessern. In einer operativen, kurzfristigen <br />

Betrachtungsweisebedeutet Erfolg die Reduktion der Materialkosten. Strategisch und langfristig <br />

gesehen wird sich diese kurzfristige Erfolgsdarstellung aber relativieren. <br />

<br />

• TCO (Total Cost of Ownership) <br />

Der „Total Cost Of Ownership“Ansatz basiert auf der Annahme, dass Entscheidungen nicht <br />

ausschließlich auf Grund von günstigen Einkaufspreisen getroffen werden, um langfristig <br />

kostengünstig zu sein. In die Berechnung werden deswegen alle Kosten der zu beschaffenden <br />

Teile miteinbezogen. Dies bedeutet, dass auch Kosten, die dem Beschaffungsvorgang vor‐ und <br />

nachgelagert sind, sich tatsächlich im TCO niederschlagen. <br />

<br />

• Life Cycle Value Ansatz <br />

Der Life‐Cycle‐Value Ansatz ist dem TCO‐Ansatz sehr ähnlich. Auch hier werden allfällige Kosten <br />

dem Produkt oder Lieferanten direkt zugerechnet. In Form einer Investitionsrechnung wird dann <br />

geprüft, ob sich die Investition in den Lieferanten oder in das Produkt rechnet. Zielgrößen bei <br />

dieser Messung sind hohe Cashflows oder kurze Pay‐Back Perioden. <br />

<br />

<br />

Bestellmengen‐ <br />

modell:<br />

Newsvendor‐ <br />

modell: <br />

<br />

Gegenüber‐ <br />

stellung: <br />

Geht von deterministischer Nachfrage über mehrere Perioden aus und berücksichtigt fixe und <br />

variable Bestellkosten sowie Lagerhaltungskosten. Im Basismodell lautet die optimale Lösung <br />

Ziel ist, den Bestellzeitpunkt und die Bestellmenge zu bestimmen, welche die durchschnittlichen <br />

Kosten minimieren ‐ Economic‐Order‐Quantity (EOQ) Modell <br />

<br />

Geht von stochastischer Nachfrage in einer einzigen Periode aus und berücksichtigt <br />

Fehlmengenkosten und Lagerhaltungskosten. <br />

Hat die Eigenschaften: Kurze Verkaufsperiode; Keine Nachlieferung während der Periode; <br />

Erhebliche Unsicherheit in der Nachfrage, Produkte verlieren nach der Periode erheblich an Wert <br />

<br />

Sind die zwei wesentlichen Modelle des Bestandsmanagements. <br />

<br />

<br />

3

Wiederholung: <br />

• Varianz <br />

Die Varianz ist ein Maß für die Streuung einer »Variablen« (engl.: variance). Sie basiert auf der <br />

Summe der quadrierten Abweichungen jedes Variablen wertes vom »arithmetischen Mittel« <br />

über alle »Untersuchungseinheiten«. <br />

Die Summe der quadrierten Abweichungen bezeichnet man auch als Variation. Sie wird um so <br />

größer, je mehr Untersuchungseinheiten betrachtet werden. <br />

Notation: s 2 in der Stichprobe, s 2 (griech.: sigma) in der Grundgesamtheit. <br />

<br />

• Standardabweichung <br />

Die Standardabweichung(engl.: standard deviation) ist eine einfache numerische Transformation <br />

der »Varianz«. Sie entspricht der Quadratwurzel aus der Varianz. Sie wird berechnet, um die mit <br />

Hilfe der Varianz quantifizierte Streuung einer »Variablen« in den ursprünglichen Maßeinheiten <br />

interpretieren zu können. <br />

<br />

Beispiele: <br />

Altersangaben 18, 21, 21, 27, 27, 27, 30, 31, 45 <br />

Ermittle die Standardabweichung <br />

Arithmetische Mittel: (18+21+21+27+27+27+30+31+45)/9=27,4 <br />

Varianz (s2) = 62,53 (Achtung: Basis Gesamtheit n‐1) <br />

Standardabweichung (s) = 7,91 <br />

<br />

PPS Produktionsplanuns‐ <br />

und Steuerungssystem: <br />

<br />

Arbeitspläne: Im Arbeitsplan ist die Vorgangsfolge zur <br />

Fertigung eines Teils, einer Gruppe oder eines <br />

Erzeugnisses beschrieben; dabei sind mindestens das <br />

verwendete Material sowie für jeden Arbeitsvorgang der <br />

Arbeitsplatz, die Betriebsmittel, die Vorgabezeiten und <br />

gegebenenfalls <br />

die Lohngruppe angegeben. Vorgabewerte im <br />

Arbeitsplan: Vorgabewerte sind Planwerte für die <br />

Durchführung des Vorgangs. Mit Hilfe der Vorgabewerte <br />

werden Kosten, Durchführungszeiten und der Kapazitätsbedarf berechnet. Die <br />

Vorgabewertparameter (z.B. Rüstzeit), die Leistungsarten und die Zeitgradschlüssel werden aus <br />

dem Arbeitsplatz in den Vorgang übernommen. Werden benötigt für die Terminierung, <br />

Kapazitätsplanung und die Kalkulation <br />

Absatzpläne: Das Ergebnis der Absatzprognose sind Absatzpläne. Diese enthalten die geplanten <br />

Absatzmengen oder Umsätze pro Produktgruppen und Regionen. Der Absatzpläne wird im <br />

Regelfall jährlich oder halbjährlich erstellt und laufend in Form des Produktionsprogramms <br />

verfeinert. <br />

<br />

MRP‐System <br />

Vs. <br />

MRP II‐System: <br />

Auf Basis des vorgegebenen Produktionsprogramms ermittelt MRP durch Stücklistenauflösung <br />

den periodengenauen Nettobedarf bei gleichzeitiger Betrachtung der Bestände. <br />

MRP: (Material Requirements Planing): Planung des Materialbedarfs, keine Berücksichtigung von <br />

Kapazitäten <br />

MRP II‐System: Manufacturing Ressource Planing System Planung, die Materialien und <br />

Kapazitäten (Personal, Maschinen, Kapital, Transportmittel,..) berücksichtigt, Produktionsplanung <br />

MRP‐II ist eine Weiterentwicklung von MRP <br />

<br />

<br />

Fertigungs‐ <br />

aufträge <br />

Planauftrag Fertigungsauftrag: Planauftrag wird um auftragsrelevante Daten ergänzt <br />

Eröffnung eines Fertigungsauftrags: <br />

1. Ein Arbeitsplan wird gemäß der Festlegung im Materialstammsatz ausgewählt, seine <br />

Vorgänge und Folgen werden in den Fertigungsauftrag übernommen <br />

4

2. Die Stückliste wird aufgelöst, und die Stücklistenpositionen werden in den Auftrag <br />

übernommen. <br />

3. Für lagerhaltige Stücklistenpositionen werden Reservierungen erzeugt <br />

4. Die Plankosten für den Auftrag werden ermittelt <br />

5. Die Kapazitätsbedarfe für die Arbeitsplätze werden erzeugt <br />

6. Für Nichtlagerkomponenten und fremdbearbeitete Vorgänge werden Bestellanforderungen <br />

erzeugt. <br />

<br />

Durchlauf‐ <br />

terminierung: <br />

Aufgabe der Durchlaufterminierung ist die Ermittlung der Beginn‐ und Endtermine der <br />

Arbeitsgänge, die erforderlich sind, um die in der Materialbedarfsplanung ermittelten <br />

Produktionsaufträge (Produktionslose) termingerecht fertig stellen zu können. Dabei geht die <br />

Durchlaufterminierung von unbegrenzten Kapazitätsressourcen aus. Die tatsächlich aus den <br />

Fertigungsaufträgen resultierenden Kapazitätsbelastungen werden also nicht berücksichtigt. <br />

Regel: Zuerst Rückwärts‐ und bei Terminverzug Vorwärtsterminierung! <br />

<br />

Kapazitäts‐ <br />

bedarf: <br />

Bedarf = Rüstzeit + (Menge x Bearbeitungszeit pro Einheit) <br />

<br />

Beschaffungs‐ <br />

strategien: <br />

Single Sourcing: <br />

Vorteile: <br />

– Durch Bündelungseffekte (größere Mengen) können bessere Preise erzielt werden <br />

– Prozesse können einfacher automatisiert werden <br />

Nachteile: <br />

– starke Abhängigkeit von einem einzelnen Lieferanten (Versorgungssicherheit, Preis) <br />

<br />

Dual Sourcing <br />

Vorteile: <br />

– Versorgungssicherheit (gegen Kapazitätsengpässe d. Lieferanten, Naturkatastrophen,..) <br />

– Preissicherheit durch Konkurrenz der Lieferanten <br />

Nachteile: <br />

– Mehr Lieferanten erfordern mehr Koordination <br />

– Prozessautomatisation wird aufwändiger (Schnittstellen) <br />

<br />

Multiple Sourcing <br />

Vorteile: <br />

– Theoretisch Einkauf zum jeweils günstigsten Marktpreis möglich <br />

– Versorgungssicherheit maximiert <br />

Nachteile: <br />

– hohen Kommunikations‐ und Logistikaufwand und damit verbunden hohe Beschaffungsprozesskosten <br />

– Splittung des Einkaufsvolumens (dadurch ist ein erhöhter Einkaufspreis möglich <br />

<br />

Global Sourcing <br />

Vorteile: <br />

– Abhängigkeit von einzelnen Lieferanten auf ein sehr kleines Maßreduziert <br />

– Konjunktur‐, Wachstums‐und Inflationsunterschiede können mithilfe von Global Sourcingoptimal ausgenützt werden <br />

Nachteile: <br />

– Erhöhtes Versorgungsrisiko (größere Distanzen, steigende Lieferzeit, höhere Logistikkosten,...) <br />

– Wechselkursrisiko <br />

– Andere Rechtsvorschriften, Zölle, andere Sprachen, Mentalitäten, ... <br />

<br />

Modular Sourcing <br />

Vorteile: <br />

Kostenvorteile durch reduzierte Anzahl an Lagerstufen und die Anzahl der Transporte <br />

Nachteile: <br />

– Abhängigkeit von Lieferanten (Preis und Firmen Know‐how) <br />

– kurzfristiger Lieferantenwechsel ist sehr schwierig (hohe Kosten) <br />

– Abstimmungsaufwand (weniger Lieferanten aber intensivere Koordination,...) <br />

<br />

<br />

Marktplätze: Horizontale Marktplätze: sehen ihren Schwerpunkt im Handel von Waren und Dienstleistungen, <br />

die in mehreren Branchen von Bedeutung sind. Dabei legen sie den Fokus ihrer Tätigkeit auf die <br />

Betrachtung von Beschaffungsprozessen. Das Ziel der an einem horizontal ausgerichteten <br />

5

Marktplatz beteiligten Teilnehmer liegt in der Reduzierung der Prozesskosten. Kritischer <br />

Erfolgsfaktor für die Existenz dieser Marktplätze ist die Kenntnis von Beschaffungsprozessen. <br />

<br />

Vertikale Marktplätze: Vertikale Marktplätze zielen in erster Linie auf den Handel von <br />

branchenspezifischen Waren oder Dienstleistungen. Sie sind auf die Bedürfnisse spezieller <br />

Branchen ausgerichtet und benötigen zur erfolgreichen Etablierung am Markt spezifische <br />

Branchenkenntnisse über die Zielbranche. Mehrwert bieten Branchen‐Communities, also <br />

Gemeinschaften auf der Plattform, wo die neusten Informationen, Veranstaltungen, Neuheiten <br />

etc. der jeweiligen Branche kommuniziert und diskutiert werden. Die Qualität und der Umfang <br />

dieser zusätzlichen Leistungen ist ein entscheidendes Merkmal zur Differenzierung von vertikalen <br />

Marktplätzen einer Branche. <br />

<br />

Offen vs. Geschlossen: Unter offenen elektronischen Marktplätzen werden jene Marktplätze <br />

verstanden, die für die Anbieter oder Nachfrager zugänglich sind, die sich an die für den Zutritt <br />

aufgestellten Regeln halten. Im B2B‐Bereich findet man überwiegend geschlossene <br />

Marktplatzsysteme mit beschränktem Zutritt vor. Diese Beschränkungen können <br />

unternehmensbezogen, branchenbezogen, regional oder individuell begründet sein. Erforderlich <br />

sind z.B. Angabe des Gewerbescheins, Sicherstellung der Bonität, Bereitstellung von <br />

firmenspezifischen Katalogen, Preisen, Anpassung der Prozesse, Schnittstellen, etc. <br />

6