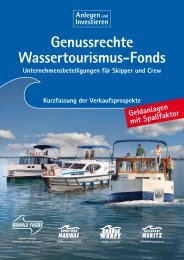

Verkaufsprospekt Genussrechte

Verkaufsprospekt Genussrechte

Verkaufsprospekt Genussrechte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Verkaufsprospekt</strong><br />

<strong>Genussrechte</strong><br />

KUHNLE-TOURS Bootscharter GmbH & Co. Investitions KG<br />

Initiiert und vorgelegt von der<br />

Kuhnle-Tours Bootscharter Beteiligungs Gmbh

1 Vorausgeschickt<br />

Liebe Bootsfreunde,<br />

welche Geldanlage riecht nach Meer? Wärmt wie<br />

ein sonniger Ankerplatz? Schmeckt nach Grillabend<br />

am Kanalufer? Bei unseren <strong>Genussrechte</strong>n macht<br />

nicht nur die Rendite Spaß. Sie können sich – wie<br />

auch bei unseren anderen Anlageformen – Ihre<br />

Zinsen ganz oder teilweise in Bootsferien auszahlen<br />

lassen. Dann haben Sie neben allen Sinnesfreuden,<br />

die das Bordleben so mit sich bringt, auch noch die<br />

schöne Gewissheit, dass Ihr Urlaub zum Nulltarif<br />

zu haben ist. Und die Mindestanlage beträgt nur<br />

2.500 Euro.<br />

In diesem Prospekt haben wir alle Informationen<br />

zusammengestellt, die Sie benötigen, um zu entscheiden,<br />

ob ein Genussrecht zu Ihnen passt. Viele<br />

Zahlen, aber auch unsere Geschichte, unsere Pläne<br />

und Visionen finden Sie auf den nächsten Seiten.<br />

Trotzdem möchten wir Sie herzlich einladen, sich<br />

vor Ort bei uns zu informieren. Erkunden Sie unsere<br />

Bootsreviere, sprechen Sie mit den Mitarbeiterinnen<br />

und Mitarbeitern (egal ob im Blaumann oder im<br />

Blazer) und lassen Sie sich von unserer Begeisterung<br />

für Bootsferien anstecken. Wenn Sie die große Freiheit<br />

erfasst, sobald Ihr Schiffsbug die Hafenausfahrt<br />

passiert, dann wissen Sie, warum Wassertourismus<br />

immer noch ein wachsender Markt ist. Und damit<br />

ein sicherer Hafen für Ihre Geldanlage.<br />

Wir sehen uns auf dem Wasser<br />

Ihr Harald Kuhnle

Inhaltsverzeichnis<br />

1 Vorausgeschickt 3<br />

2 Die Kapitalanlage im Überblick 6<br />

2.1 Die Kapitalanlage 7<br />

2.2 Anlegerzielgruppe<br />

2.3 Die Emittentin<br />

2.4 Form und Einteilung der Kapitalanlage<br />

2.5 Anlageobjekte<br />

2.6 Anlageziel und Rendite 8<br />

2.6.1 KUHNLE-TOURS Investors-Club<br />

2.6.2 Bonusprogramm<br />

2.7 Wassersport als Anlagemarkt 9<br />

2.8 Initiatorin/Prospektverantwortung<br />

2.9 Geschäftsleitung<br />

2.10 Verwaltungsrat<br />

2.11 Steuerliche Situation<br />

2.12 Rechtliche Situation<br />

2.13 Zeichnungsfrist<br />

2.14 Einzahlungen<br />

2.15 Mittelverwendungsplanung<br />

10<br />

2.16 Ausschüttungen<br />

2.17 Vergütung der geschäftsführenden Komplementärin<br />

2.18 Laufzeit und Bindung des Anlegers<br />

2.19 Haftung des Anlegers<br />

2.20 Berichterstattung<br />

11<br />

3 Risiken 12<br />

3.1 Anlagegefährdende Risiken<br />

3.1.1 Wirtschaftliche Risiken<br />

3.1.2 Investitions- und Management-Risiken<br />

3.1.3 Eingeschränkte Einflussnahme durch<br />

Minderheitsbeteiligung 13<br />

3.1.4 Potentielle Interessenkonflikte<br />

3.1.5 Risiko des Totalverlustes<br />

3.1.6 Liquiditätsrisiken<br />

3.1.7 Kostenrisiken<br />

3.1.8 Risiken durch die unbegrenzte Laufzeit<br />

3.1.9 Risiken durch rechtliche Änderungen 14<br />

3.2 Anlegergefährdende Risiken<br />

3.2.1 Einzahlungsverpflichtung, Nachschusspflicht,<br />

Haftung des Anlegers<br />

3.2.2 Einzahlungsverzug und Ausschluss aus der Gesellschaft<br />

3.2.3 Eingeschränkte Verfügbarkeit über das Genussrechtskapital 15<br />

3.2.4 Langfristige Bindung, Zahlungsströme<br />

und Bewertung der <strong>Genussrechte</strong><br />

3.2.5 Fremdfinanzierung der Kapitalanlage<br />

3.3 Informationsrisiken 16<br />

3.4 Steuerliche Risiken<br />

3.5 Maximales Risiko und Zusammenfassung

4 Kuhnle-Unternehmensgruppe 18<br />

4.1 Entwicklung der Kuhnle-Unternehmensgruppe<br />

4.2 Organigramm 24<br />

4.3 KUHNLE-TOURS Bootscharter Beteiligungs GmbH 25<br />

4.4 KUHNLE-TOURS Bootscharter GmbH & Co. KG<br />

4.5 KUHNLE-TOURS GmbH<br />

4.6 Kuhnle Wassersportanlagen GmbH<br />

4.7 Kuhnle Werft GmbH 26<br />

5 Wassersport als Markt 27<br />

5.1 Begriffliche Definition<br />

5.2 Anlagemöglichkeiten im Wassersport 28<br />

5.3 Marktteilnehmer<br />

5.4 Marktanalyse Deutschand 30<br />

5.4.1 Reviere in Deutschland<br />

5.4.2 Segmente Deutschlands 32<br />

5.5 Marktanalyse Frankreich 34<br />

5.5.1 Reviere in Frankreich<br />

5.5.2 Segmente Frankreichs<br />

6 Die Fondsgesellschaft 36<br />

6.1 Anlagekonzept und Status<br />

6.2 Anlageobjekte 38<br />

6.2.1 Stralsund, Citymarina Stralsund 39<br />

6.2.2 Elsass-Lothringen, Marina Niderviller 42<br />

6.2.3 Mecklenburg-Vorpommern, Marina Müritz 44<br />

6.2.4 Brandenburg an der Havel, Anleger am Plauer Schloss 50<br />

6.2.5 Stralsund, Wassersportzentrum Schwedenschanze 52<br />

6.2.6 Investitionen in Charterboote 56<br />

6.2.7 Innovationen der Kuhnle Werft GmbH 58<br />

6.2.8 Erweiterungen der Kuhnle Werft GmbH 64<br />

6.2.9 Gründung einer weiteren Charterbasis in Frankreich 66<br />

6.3 Handelnde Personen und Gesellschaften 68<br />

6.3.1 KUHNLE-TOURS Bootscharter GmbH & Co. Investitions KG<br />

6.3.2 KUHNLE-TOURS Bootscharter Beteiligungs GmbH<br />

6.3.3 Gründungskommanditist und Gründungskomplementär 69<br />

6.3.4 Weitere Mandate und Beteiligungen von Harald Kuhnle<br />

6.4<br />

6.3.5 Verwaltungsrat<br />

Jahresabschluss und Lagebericht<br />

der KT Investitions KG 70<br />

6.4.1 Bilanz per 31. Oktober 2006<br />

6.4.2 Gewinn- und Verlustrechnung<br />

für die Zeit vom 1. November 2005 bis 31. Oktober 2006 71<br />

6.4.3 Anhang und Lagebericht 72<br />

6.4.4 Ereignisse nach dem Bilanzstichtag 73<br />

6.4.5 Voraussichtliche Entwicklung<br />

7 Rechtliche Aspekte 74<br />

7.1 Emittentin, Unternehmensgegenstand<br />

und Gesellschafter<br />

7.2 Zeichnung und Zeichnungsunterlagen 75<br />

7.3 Kosten<br />

7.4 Haftung des Anlegers<br />

7.5 Laufzeit und Ausscheiden<br />

7.6 Anteilsverfügungen 76<br />

7.7 Berichterstattung<br />

7.8 Rechte der Genussrechtsinhaber<br />

7.9 Nachrangigkeit des Genussrechtskapitals<br />

8 Wesentliche steuerliche Grundlagen 77<br />

8.1 Gesellschaftsform<br />

8.2 Einkunftsart<br />

8.3 Werbungskosten 78<br />

8.4 Umsatzsteuer<br />

8.5 Erbschaft- und Schenkungsteuer<br />

9 Verträge und Erklärungen 79<br />

9.1 Vertragstexte<br />

9.1.1 Gesellschaftsvertrag<br />

9.1.2 Genussrechtsbedingungen 84<br />

9.1.3 Beteiligungsvertrag 88<br />

9.2 Besondere Angaben nach VermVerkProspV 91<br />

9.3 Verbraucherinformationen bei Fernabsatzgeschäften 92<br />

9.4 Angabenvorbehalt 95<br />

9.5 Abwicklungs- und rechtliche Hinweise<br />

9.6 Vollständigkeitserklärung<br />

Anlage Zeichnungsschein 97<br />

Anlage Widerrufsbelehrung 98<br />

Bildnachweis 99<br />

Hinweis:<br />

Dieser Prospekt muss nach der Vermögensanlagenverkaufsprospektverordnung<br />

und dem <strong>Verkaufsprospekt</strong>gesetz<br />

der Bundesanstalt für Finanz-<br />

dienstleistungsaufsicht (BaFin) zur Genehmigung<br />

eingereicht werden.<br />

Die inhaltliche Richtigkeit der in diesem <strong>Verkaufsprospekt</strong><br />

gemachten Angaben ist nicht Gegenstand<br />

der Prüfung des <strong>Verkaufsprospekt</strong>es durch die<br />

BaFin.

2 Die Kapitalanlage im Überblick<br />

Form der Kapitalanlage Namens-<strong>Genussrechte</strong> mit Gewinn- und Verlustbeteiligung zu einem Nennbetrag<br />

von je 250 Euro<br />

Emissionsvolumen 15 Mio. Euro, 60.000 Namens-<strong>Genussrechte</strong> im Gesamtwert von 15 Mio. Euro, das entspricht<br />

6.000 angebotenen Anteilen, Mindestanzahl: ein Genussrechtsinhaber mit zehn <strong>Genussrechte</strong>n<br />

(2.500 Euro)<br />

Fondskonzept Unternehmensbeteiligungsfonds, der sich als stiller Gesellschafter an den Unternehmen<br />

der Kuhnle-Unternehmensgruppe beteiligt<br />

Mindestbeteiligung Einlage ab 2.500 Euro (zehn <strong>Genussrechte</strong> à 250 Euro)<br />

Höhere Zeichnungen in Schritten von 250 Euro<br />

Mindestlaufzeit der Beteiligung Drei Jahre<br />

Investment Fokus Der maritime Markt in Deutschland und Europa mit einem regionalen Schwerpunkt<br />

auf Mecklenburg-Vorpommern, Brandenburg und Ost-Frankreich<br />

Einmalaufwand Die Konzeptionskosten werden nicht der Fondsgesellschaft belastet, und da der Fonds<br />

ausschließlich direkt vertrieben wird, entstehen auch keine Vertriebskosten.<br />

Somit werden der Fondsgesellschaft keine Einmalaufwendungen berechnet.<br />

Laufende Vergütung 0,3% p.a.<br />

Basisverzinsung 6% p.a. auf die geleistete Einlage, eventuell zuzüglich Boni durch Teilnahme am<br />

KUHNLE-TOURS Investors-Club<br />

Kapitalrückzahlung Bei Kündigung zum Nennbetrag zuzüglich etwaiger Gewinnanteile und<br />

abzüglich noch nicht wieder aufgefüllter Verlustanteile

2.1 Die Kapitalanlage<br />

Die KUHNLE-TOURS Bootscharter GmbH & Co. Investitions KG<br />

(im Folgenden KT Investitions KG) bietet unverbriefte Namens-<br />

genussrechte mit einem Nennwert von je 250 Euro an. Es handelt<br />

sich dabei um eine indirekte Beteiligung an den Aktivitäten der<br />

Kuhnle-Unternehmensgruppe, die im Wassersportmarkt aktiv ist,<br />

da der Geschäftszweck der KT Investitions KG die stille Beteiligung<br />

an Unternehmen der Kuhnle-Unternehmensgruppe ist. Die Kuhnle-<br />

Unternehmensgruppe investiert mit den zur Verfügung gestellten<br />

Mitteln unter anderem in die Erweiterung der Bootsflotte und den<br />

Ausbau der firmeneigenen Marinas und Stützpunkte für den Char-<br />

terbetrieb. Die Mindestzeichnungssumme beträgt 2.500 Euro.<br />

2.2 Anlegerzielgruppe<br />

Das Angebot richtet sich vorrangig an die wassersportverbundenen<br />

Anleger, die die Reize und Entwicklungspotenziale dieses Marktes<br />

einschätzen können. Die Anleger sollten ein langfristiges Engage-<br />

ment in diesem Markt anstreben und die investierten Mittel nicht<br />

kurzfristig anderweitig benötigen. Durch die Langfristigkeit der<br />

Anlage (Mindestanlagedauer drei Jahre) bedingt, eignet sich die<br />

Investition nur für Anleger, die während dieses Zeitraums über<br />

ausreichend andere Geldmittel verfügen. Die Anlage eignet sich<br />

somit für Investoren mit langfristigem Horizont, die jährliche<br />

Ausschüttungen anstreben. Die Anlage richtet sich primär an<br />

Investoren, die in Deutschland steuerpflichtig sind. Im Falle der<br />

Unsicherheit bezüglich der rechtlichen und steuerlichen Implika-<br />

tionen dieses Investments auf ihre individuelle Situation bezogen<br />

wird den Investoren empfohlen, sich von einem Vertreter der rechts-<br />

oder steuerberatenden Berufe beraten zu lassen.<br />

2.3 Die Emittentin<br />

Emittierendes Unternehmen ist die KUHNLE-TOURS Bootscharter<br />

GmbH & Co. Investitions KG.<br />

2.4. Form und Einteilung<br />

der Kapitalanlage<br />

Die Emittentin bietet 60.000 unverbriefte Namens-<strong>Genussrechte</strong><br />

mit einem Nennwert von je 250 Euro an. Die Mindestzeichnungs-<br />

summe beträgt 2.500 Euro (10 <strong>Genussrechte</strong> à 250 Euro). Damit<br />

beträgt die Anzahl der angebotenen Vermögensanlagen 6.000. Die<br />

<strong>Genussrechte</strong> sind ab dem Tag, der auf die Wertstellung der jewei-<br />

ligen Einzahlung auf dem Bankkonto folgt, an den Gewinnen und<br />

Verlusten der Gesellschaft beteiligt.<br />

2.5 Anlageobjekte<br />

Die KT Investitions KG investiert als stiller Gesellschafter in Unter-<br />

nehmen der Kuhnle-Unternehmensgruppe. Diese wiederum inves-<br />

tieren in den Wassersportmarkt in Form von Bootsflotten für den<br />

Charterbetrieb und dafür notwendige Infrastruktur wie Marinas,<br />

Bootsstege etc. Die KUHNLE-TOURS GmbH betreibt das Charter-<br />

geschäft der Gruppe, mit ihr besteht bereits ein Beteiligungsvertrag<br />

als erste getätigte Investition der KT Investitions KG. Weitere Be-<br />

teiligungen als stiller Gesellschafter an Unternehmen der Kuhnle-<br />

Unternehmensgruppe werden folgen.

2 Die Kapitalanlage im Überblick<br />

2.6 Anlageziel und Rendite<br />

Das verfolgte Anlageziel der KT Investitions KG ist die Beteiligung<br />

an Unternehmen der Kuhnle-Unternehmensgruppe, wodurch der<br />

Anleger an den Potentialen des Wassersportmarktes partizipiert.<br />

Der Anleger erhält eine feste Verzinsung auf das eingezahlte Ka-<br />

pital in Höhe von 6 % p.a. Darüber hinaus kann der Anleger an dem<br />

speziellen Bonusprogramm der Kuhnle-Unternehmensgruppe für<br />

Investoren teilnehmen. Dadurch kann der Anleger seine Rendite<br />

steigern, indem er bei Dienstleistungen der Kuhnle-Unternehmens-<br />

gruppe wie zum Beispiel einer Bootscharter Rabatte erhält. Im<br />

Folgenden stellen wir Ihnen die möglichen Boni vor:<br />

2.6.1 KUHNLE-TOURS Investors-Club<br />

Als Investor – Genussrechtsinhaber – werden Sie automatisch und<br />

kostenlos Mitglied im KUHNLE-TOURS Investors-Club. Damit<br />

genießen Sie beim Bootscharter oder wenn Sie mit Ihrem eigenen<br />

Boot in einer Rundtörn Marina anlegen, viele Vorteile:<br />

• zwei Freikarten zu allen Bootsausstellungen mit KUHNLE-<br />

TOURS-Beteiligung<br />

• keine Anzahlungen bei Buchungen (Boote und Ferienwohnungen)<br />

• kostenloses Beiboot bei Buchungen für Bootsferien mit<br />

KUHNLE-TOURS in Deutschland<br />

• keine Kaution (die Selbstbeteiligung im Schadensfall bleibt)<br />

• kein Mitgliedsbeitrag<br />

2.6.2 Bonusprogramm<br />

Darüber hinaus erhalten Sie folgende Rabatte beim Chartern von<br />

Booten der KUHNLE-TOURS Flotte sowie bei weiteren KUHNLE-<br />

TOURS Produkten:<br />

A. Ein Grundrabatt in Höhe von 2 % auf das einbezahlte<br />

Genussrechtskapital pro Jahr. (So beträgt der jährliche<br />

Rabatt pro 2.500 Euro Kapital 50 Euro. Für beispielsweise<br />

10.000 Euro Kapital beträgt der Rabatt 200 Euro.)<br />

B. Zusätzlich kann die vorgesehene Ausschüttung in Höhe<br />

von 6 % auf das einbezahlte Genussrechtskapital mit<br />

einem Extra-Bonus (Aufschlag) als Rabatt auf Bootsmieten<br />

(Konditionen vergleiche B1.) und weitere KUHNLE-TOURS<br />

Produkte (Konditionen vergleiche B2.) verbessert werden.<br />

Die 6 % Ausschüttung wird in diesem Fall NICHT ausbezahlt,<br />

sondern als Rabatt verrechnet.<br />

B1. Für Bootsmieten bei KUHNLE-TOURS-eigenen Booten<br />

(nicht bei Booten von Partnerfirmen) gilt:<br />

Der Extra-Bonus beträgt 20 % bezogen auf die 6 %<br />

vorgesehene Ausschüttung (somit 7,2%) für Bootsmieten<br />

im Zeitraum Mai bis September und 40 % (somit<br />

8,4%) für Bootsmieten im März, April und Oktober.<br />

Das Anfangs- und das Enddatum der Bootsmiete müssen<br />

jeweils in diesem Zeitraum liegen.<br />

Werden die 2% Grundrabatt (vergleiche A.) noch dazu<br />

addiert, ergibt sich bei 20% Extra-Bonus auf die<br />

vorgesehene Ausschüttung eine Rendite von 9,2% pro<br />

Jahr und beim Extra-Bonus von 40 % auf die vorgesehene<br />

Ausschüttung eine Rendite von 10,4% pro Jahr.<br />

Somit sind, unter Ausnutzung der maximalen Extra-Boni,<br />

in der Spitze bis zu 10,4% (2% + 8,4%) jährliche Rendite<br />

bezogen auf das eingezahlte Genussrechtskapital möglich.<br />

Eine Grundkostenpauschale (für zum Beispiel Gas,<br />

Bettwäsche und Reinigung) wird bei der Bootsmiete<br />

nicht erhoben. Sie müssen nur den Treibstoff (Abrechnung<br />

nach Betriebsstunden) bezahlen.<br />

B2. Die vorgenannten Rabatte können alternativ auch bei<br />

folgenden KUHNLE-TOURS Produkten angewandt<br />

werden:<br />

• Kurse der KUHNLE-TOURS Bootsschule (nicht jedoch auf<br />

Prüfungsgebühren)<br />

• Ferienwohnungen im Obergeschoss des Captain´s Inn im<br />

Hafendorf Müritz, in der Ferienwohnung Biber am<br />

Erlebnissteg Seenplatte sowie bei den Ferienwohnungen<br />

in der Marina Niderviller<br />

• Miete von kleinen Sportbooten und Segelbooten an<br />

unseren Stationen (soweit diese dort angeboten werden)

• Liegeplatzmiete in den Rundtörn Marinas der Kuhnle-<br />

Unternehmensgruppe (Sommer und Winter, Dauer- und<br />

Gastlieger).<br />

Bei diesen KUHNLE-TOURS Produkten beträgt der Bonus<br />

immer 20% auf die 6 % vorgesehene Ausschüttung (somit<br />

7,2 %) zuzüglich der 2% Grundrabatt (vgl. A.) auf die<br />

einbezahlte Einlage pro Jahr (insgesamt 9,2 %).<br />

Alle anderen Produkte der Rundtörn Marinas und der Kuhnle<br />

Werft GmbH sind NICHT rabattfähig. Hierzu gehören zum Beispiel<br />

Strom, Wasser, Kran, Dienstleistungen, Bootszubehör etc.<br />

Mehrere Jahre sind kumulierbar sowie aufteilbar auf mehrere<br />

Bootsmieten, Liegeplatzmieten usw. Die Rabatte können auf<br />

Folgejahre übertragen werden und bleiben gültig bis zur Einlösung.<br />

Eine Erhöhung der angesparten Rabatte durch Verzinsung erfolgt<br />

nicht. Noch nicht ausbezahlte Ausschüttungen können jederzeit<br />

in Rabatte umgewandelt werden.<br />

Die Rabatte können nur vom Anleger (Genussrechtsinhaber) sowie<br />

seinen direkten Familienangehörigen ersten Grades (Ehepartner/<br />

Lebensgefährte/in und Kinder sowie Eltern) eingelöst werden.<br />

Sie sind NICHT übertragbar. Kündigt der Anleger sein Genussrecht,<br />

so sind sämtliche noch als Rabatt nutzbare Boni in dem Jahr zu<br />

verbrauchen, in dem die Rückzahlung des Genussrechtskapitals<br />

erfolgt, ansonsten verfällt ihre Gültigkeit.<br />

Die Rabatte werden in der Regel als geldwerter Vorteil gewertet,<br />

der gegebenenfalls einer Steuerbelastung unterliegt. Freistellungs-<br />

aufträge für Kapitalerträge finden keine Anwendung.<br />

2.7 Wassersport als<br />

Anlagemarkt<br />

Die KT Investitions KG investiert über stille Beteiligungen an Un-<br />

ternehmen der Kuhnle-Unternehmensgruppe in den Wassersport-<br />

markt. Wie andere Teile des Freizeitmarktes ist auch dieser stark<br />

wachsend. Immer größere Kundengruppen wollen in den Genuss<br />

eines entspannenden Bootsurlaubes kommen. Insbesondere auch<br />

bei den Hausbooten für Binnengewässer ist dies inzwischen auch<br />

in Deutschland weitestgehend barrierefrei für alle Kundengruppen<br />

zugänglich, da diese Wasserfahrzeuge führerscheinfrei bewegt<br />

werden dürfen. Die Kuhnle-Unternehmensgruppe hat in diesem<br />

Markt eine führende Stellung und ist in Deutschland Marktführer<br />

im Bereich Hausboot-Charter.<br />

2.8 Initiatorin/<br />

Prospektverantwortung<br />

Die Initiatorin des vorliegenden Investitionsvorhabens und damit<br />

der KT Investitions KG ist die KUHNLE-TOURS Bootscharter Betei-<br />

ligungs GmbH, sie ist die Prospektverantwortliche im Sinne des<br />

§ 3 der Vermögensanlagen-<strong>Verkaufsprospekt</strong>verordnung.<br />

2.9 Geschäftsleitung<br />

Die Geschäftsleitung der KT Investitions KG wird ebenfalls durch<br />

die KUHNLE-TOURS Bootscharter Beteiligungs GmbH übernommen,<br />

die die Rolle der geschäftsführenden Komplementärin einnimmt.<br />

Geschäftsführer und alleiniger Inhaber der KUHNLE-TOURS Boot-<br />

scharter Beteiligungs GmbH ist der Gründer der Kuhnle-Unterneh-<br />

mensgruppe Herr Dipl.-Ing. Harald Kuhnle.<br />

Harald Kuhnle<br />

Harald Kuhnle, geboren 1956 in Stuttgart, lernte auf dem Boden-<br />

see segeln. Noch als Maschinenbau-Student machte er sich 1981<br />

selbstständig, indem er Bekannten, die eine Segelyacht besaßen,<br />

zahlende Mitsegler vermittelte. Schon ein Jahr nach der Firmen-<br />

gründung vermittelte er auch Hausboote auf den französischen<br />

Gewässern. 1990 kaufte er die ersten vier Boote, die er von Waren<br />

(Müritz) aus vermietete. Es folgte die Entwicklung des eigenen<br />

Hausboots Kormoran und 1997 die Gründung der eigenen Werft.<br />

Harald Kuhnle ist verheiratet und hat zwei Kinder, mit denen er<br />

gerne Boot fährt. Außerdem ist er begeisterter Hobbykoch.

2 Die Kapitalanlage im Überblick<br />

2.10 Verwaltungsrat<br />

Die KT Investitions KG hat einen Verwaltungsrat, der aus drei Mit-<br />

gliedern besteht. Die Mitglieder des Verwaltungsrates werden von<br />

der Gesellschafterversammlung gewählt. Die Amtszeit der Mit-<br />

glieder des Verwaltungsrates beträgt drei Jahre. Der Verwaltungs-<br />

rat wählt einen Vorsitzenden und gibt sich eine Geschäftsordnung.<br />

Er tagt circa zwei bis vier Mal pro Jahr und berät die Geschäfts-<br />

führung und gibt Empfehlungen ab.<br />

2.11 Steuerliche Situation<br />

Mit der Zeichnung von <strong>Genussrechte</strong>n erzielt der Anleger<br />

Einkünfte aus Kapitalvermögen. Weiterhin wird davon ausgegangen,<br />

dass die Investoren als Steuerinländer behandelt werden, die ihre<br />

Beteiligung im Privatvermögen halten.<br />

2.12 Rechtliche Situation<br />

Die KT Investitions KG ist als Kommanditgesellschaft gestaltet. Die<br />

Anleger haben entweder die Möglichkeit, sich als Kommanditist<br />

oder als stiller Gesellschafter zu beteiligen. Die Beteiligung als<br />

Kommanditist oder stiller Gesellschafter ist in einem separaten<br />

Verkaufspropekt dargestellt. Darüber hinaus ist die Emission<br />

von Genussscheinen im Gesellschaftsvertrag vorgesehen. Die<br />

Komplementärfunktion als voll haftender Gesellschafter über-<br />

nimmt die KUHNLE-TOURS Bootscharter Beteiligungs GmbH.<br />

Die Komplementärin übernimmt auch die Geschäftsführung.<br />

Geschäftsführer der Komplementärin ist Herr Harald Kuhnle, der<br />

auch Gründungskommanditist mit einer Hafteinlage in Höhe von<br />

40.000 Euro ist.<br />

10<br />

2.13 Zeichnungsfrist<br />

Die Zeichnungsfrist beginnt einen Werktag nach Veröffentlichung<br />

des vorliegenden <strong>Verkaufsprospekt</strong>es und endet mit der Vollplat-<br />

zierung. Es gibt keine Regelungen im Gesellschaftsvertrag, die ein<br />

Beenden der Zeichnungsfrist oder Ändern der Zeichnungsbedin-<br />

gungen betreffen.<br />

2.14 Einzahlungen<br />

Binnen einer Frist von 14 Tagen nach Zeichnung ist das Genuss-<br />

rechtskapital einzubezahlen. Die Zeichnung der <strong>Genussrechte</strong> wird<br />

wirksam, nachdem die Geschäftsführung der KT Investitions KG<br />

die Zeichnungserklärung unterschrieben an den Anleger zurück<br />

gesendet hat. Bei der vorliegenden Kapitalanlage wird kein Agio<br />

fällig. Der Anleger hat sein Genussrechtskapital ausschließlich<br />

netto zu leisten.<br />

2.15 Mittelverwendungsplanung<br />

Bei dem vorliegenden Fonds fallen keine Auflegungs- und Konzep-<br />

tionskosten an. Dies ist sehr ungewöhnlich und kann nur derart<br />

dargestellt werden, weil dieser Aufwand von der Kuhnle-Unter-<br />

nehmensgruppe als Finanzierungsaufwand getragen wird. Die ge-<br />

leisteten Einlagen der Anleger stehen somit zu hundert Prozent für<br />

Investitionen und Liquidität zur Verfügung. Der Fonds hat damit<br />

eine 100%ige Investitionsquote.

2.16 Ausschüttungen<br />

Die vorgesehenen Ausschüttungen der KT Investitions KG in Höhe<br />

von 6% auf die geleistete Einlage erfolgen jährlich zum 30. April.<br />

Der Anleger erhält einen jährlichen festgesetzten Zinsbetrag.<br />

Darüber hinaus kann der Anleger am Bonusprogramm der Kuhnle-<br />

Unternehmensgruppe teilnehmen, um seine Rendite weiter zu<br />

steigern. Durch Anrechnen des Extra-Bonus kann damit die<br />

Rendite auf bis zu 8,4% pro Jahr gesteigert werden. Hinzu kommt<br />

noch der Grundrabatt in Höhe von 2% auf das einbezahlte Genuss-<br />

rechtskapital pro Jahr. Damit beträgt die maximal mögliche Ren-<br />

dite 10,4 % pro Jahr. Gewinnausschüttungen oder Entnahmen aus<br />

der Gesellschaft außer den festgesetzten Ausschüttungen sind<br />

ausgeschlossen. Vergleiche dazu auch Kapitel 2.6.2.<br />

2.17 Vergütung der geschäfts-<br />

führenden Komplementärin<br />

Die persönlich haftende Gesellschafterin, die KUHNLE-TOURS Boots-<br />

charter Beteiligungs GmbH, erhält eine pauschale Haftungs- und<br />

Geschäftsführungsvergütung in Höhe von 0,3 % p.a. der einge-<br />

zahlten Pflichteinlagen. Darüber hinaus gehende gesellschaftsbe-<br />

dingte Aufwendungen, die der Komplementärin entstehen, werden<br />

ihr zuzüglich gesetzlich geltender Umsatzsteuer ersetzt, es sei denn,<br />

es handelt sich hierbei um umsatzsteuerbefreite Leistungen.<br />

2.18 Laufzeit und Bindung<br />

des Anlegers<br />

Die Laufzeit der Anlage ist unbegrenzt. Der Anleger kann sein<br />

Genussrechtskapital mit einer Frist von sechs Monaten kündigen,<br />

erstmals jedoch zum Ablauf von drei vollen Geschäftsjahren zum<br />

31. Oktober (das Geschäftsjahr der Gesellschaft läuft vom<br />

1. November bis 31. Oktober). Der Anlagezeitraum beträgt somit<br />

für den Anleger mindestens drei Jahre. Danach beträgt die Kündi-<br />

gungsfrist sechs Monate zum 31. Oktober jeden Jahres.<br />

Im übrigen kann jeder Genussrechtsinhaber seine <strong>Genussrechte</strong><br />

jederzeit ganz oder teilweise frei an Dritte verkaufen, abtreten oder<br />

vererben. Bei der Übertragung von Teilen der <strong>Genussrechte</strong> oder<br />

der Übertragung an mehrere neue Inhaber sind die <strong>Genussrechte</strong><br />

so zu stückeln, dass sowohl die beim bisherigen Inhaber verblei-<br />

benden als auch die an jeden neuen Inhaber übertragenen Genuss-<br />

rechte die Mindesteinlage von 2.500 Euro nicht unterschreiten (10<br />

<strong>Genussrechte</strong> à 250 Euro). Der Nennbetrag beim bisherigen Inha-<br />

ber verbleibender bzw. auf die neuen Inhaber übertragener Genuss-<br />

rechte, die die Mindesteinlage übersteigen, muss durch 250 teilbar<br />

sein.<br />

2.19 Haftung des Anlegers<br />

Die Haftung der Genussrechtsinhaber ist gänzlich auf die geleis-<br />

tete Einlage begrenzt. Haftungen über die geleistete Einlage kann<br />

es für den Genussrechtsinhaber nicht geben, eine Nachschussver-<br />

pflichtung besteht also nicht.<br />

2.20 Berichterstattung<br />

Die Genussrechtsinhaber erhalten jährlich einen Geschäftsbericht<br />

über das abgelaufene Geschäftsjahr und die Verwendung des<br />

Genussrechtskapitals.<br />

11

3 Risiken<br />

Die in diesem Kapitalanlageangebot in Aussicht gestellte Rendite<br />

basiert auf einer Beteiligung an der KT Investitions KG, die mit den<br />

entsprechenden Risiken einer unternehmerischen Betätigung ver-<br />

bunden ist. Der Erfolg der Unternehmen der Kuhnle-Unternehmens-<br />

gruppe, an denen sich die Fondsgesellschaft beteiligt, kann nicht<br />

garantiert werden. Insofern kann der Fall eintreten, dass die Zins-<br />

zahlungen an die Anleger nicht geleistet werden können und dass<br />

die <strong>Genussrechte</strong> an Wert verlieren. Im schlimmsten Fall könnten<br />

die <strong>Genussrechte</strong> ihren kompletten Wert verlieren. Diese Kapital-<br />

anlage ist dementsprechend nur für Anleger geeignet, bei denen<br />

durch negative Entwicklungen keine finanziellen Probleme durch<br />

zum Beispiel ausbleibende Ausschüttungen oder Wertverluste der<br />

<strong>Genussrechte</strong> auftreten. Somit ist lediglich die Beimischung zu<br />

anderen Depotwerten eines Anlegers unter gleichzeitiger Wahrung<br />

einer entsprechenden Liquiditätsreserve sinnvoll. Bei einer Finan-<br />

zierung der <strong>Genussrechte</strong> können zusätzliche Risiken auftreten,<br />

wenn die Ausschüttungen ausbleiben oder die <strong>Genussrechte</strong> an<br />

Wert verlieren, so dass dann andere Finanzmittel für Zins- und<br />

Rückzahlung des Darlehens verwendet werden müssen. Die nach-<br />

folgenden Erläuterungen enthalten nach Ansicht des Anbieters<br />

sämtliche zum Zeitpunkt der Prospektaufstellung bekannten Risiken.<br />

Es wird dazu geraten, dass der Investor vor Zeichnung der Genuss-<br />

rechte alle Risiken einer eingehenden Prüfung unterzieht und sich<br />

bei Bedarf geeigneter fachkundiger Berater bedient.<br />

Generell werden die Risiken in anlagegefährdende und anleger-<br />

gefährdende Risiken unterteilt. Anlagegefährdende Risiken können<br />

zu einem teilweisen oder im Extremfall sogar zu einem vollständi-<br />

gen Verlust der geleisteten Anlage in die KT Investitions KG führen.<br />

Anlegergefährdende Risiken können über den Verlust der ge-<br />

samten geleisteten Anlage hinaus auch das weitere Vermögen des<br />

Anlegers gefährden.<br />

1<br />

3.1 Anlagegefährdende Risiken<br />

3.1.1 Wirtschaftliche Risiken<br />

Die einzugehenden stillen Beteiligungen an Unternehmen der Kuhnle-<br />

Unternehmensgruppe durch die KT Investitions KG unterliegen<br />

wirtschaftlichen Risiken. Insofern unterliegt die Zeichnung von<br />

Genussrechtskapital eines Anlegers an der KT Investitions KG wirt-<br />

schaftlichen Risiken. So unterliegt die Auslastung der Charterflot-<br />

te Schwankungen und im Extremfall würden die Boote gar nicht<br />

ausgelastet werden. Bei den Entwicklungen von Marinas und Ha-<br />

fenanlagen durch die KUHNLE-TOURS Wassersportanlagen GmbH<br />

oder dem Bootsbau durch die Kuhnle Werft GmbH sind ebenfalls<br />

wirtschaftliche Risiken bezüglich der Erreichung der gesteckten<br />

Ziele vorhanden. Es kann auch zu dem Fall kommen, dass Anla-<br />

geobjekte wie Boote oder bauliche Anlagen wie Hafenanlagen,<br />

Stege etc. veräußert werden sollen, sich zu diesem Zeitpunkt aber<br />

kein Käufer zu einem adäquaten Preis finden lässt und deshalb die<br />

Objekte deutlich unter Wert veräußert werden müssen oder<br />

schlimmsten Falles gar nicht veräußert werden können. Diesen<br />

wirtschaftlichen Risiken muss sich der Anleger vor Zeichnung sei-<br />

ner Kapitalanlage bewusst sein. In Zusammenfassung können die<br />

wirtschaftlichen Risiken zu einem Totalverlust der<br />

Anlage führen.<br />

3.1.2 Investitions- und<br />

Management-Risiken<br />

Bis auf den bestehenden Beteiligungsvertrag mit der KUHNLE-<br />

TOURS GmbH stehen die Verwendung der Mittel und damit die<br />

genauen Investitionsobjekte noch nicht fest. Insofern besteht ein<br />

Risiko bezüglich der Investitionsobjekte, da zwar nur innerhalb der<br />

Kuhnle-Unternehmensgruppe investiert wird, aber noch nicht ge-<br />

nau feststeht, in welchen jeweiligen Unternehmensteil investiert<br />

wird. Es besteht ebenfalls ein Investitionsrisiko, da nicht garantiert<br />

werden kann, dass zum jeweiligen Zeitpunkt ausreichend Investi-<br />

tionsobjekte zur Verfügung stehen. In diesem Fall würden die Mit-<br />

tel in der KT Investitions KG verbleiben und die Erbringung der<br />

Ausschüttungen für den Anleger könnte gefährdet sein. In Bezug<br />

auf das Management-Risiko ist die Ausrichtung auf den Gründer<br />

und Geschäftsführer Herrn Harald Kuhnle anzuführen. Herr Harald<br />

Kuhnle kann ausfallen oder krank werden mit möglichen wirtschaft-<br />

lich nachteiligen Folgen für den Anleger. Insofern besteht ein<br />

Schlüsselpersonen-Risiko.

3.1.3 Eingeschränkte Einflussnahme<br />

durch Minderheitsbeteiligung<br />

Die KT Investitions KG beteiligt sich als stiller Gesellschafter an den<br />

Unternehmen der Kuhnle-Unternehmensgruppe. Ihr unternehme-<br />

risches Mitspracherecht in den Unternehmen, an denen sie sich<br />

beteiligt, ist deshalb eingeschränkt. Bei den Gesellschafterver-<br />

sammlungen der Beteiligungsunternehmen hat die KT Investitions<br />

KG keine Stimmrechte, sondern nur Informationsrechte. Insofern<br />

hat sie keinen Einfluss auf in den Gesellschaften zu treffende Ge-<br />

sellschafterbeschlüsse, die entgegen der Interessen der KT Inves-<br />

titions KG und damit gegen den Anleger getroffen werden könnten.<br />

So könnte beschlossen werden, dass das durch die Anleger zur<br />

Verfügung gestellte Beteiligungskapital ganz oder teilweise nicht<br />

benötigt wird. Dadurch könnten die Ausschüttungen für den An-<br />

leger gefährdet werden.<br />

3.1.4 Potentielle Interessenkonflikte<br />

Da die geschäftsführende Komplementärin und ihr Geschäftsfüh-<br />

rer Herr Harald Kuhnle auch an anderen Unternehmen der Gruppe<br />

beteiligt sind, kann es zu Interessenkonflikten zwischen der KT<br />

Investitions KG, ihrer geschäftsführenden Komplementärin und<br />

Herrn Harald Kuhnle kommen. Diese Interessenkonflikte können zu<br />

für die KT Investitions KG und damit für den Anleger nachteiligen<br />

Entscheidungen führen. Nachteilige Entscheidungen können sein,<br />

dass das durch die Anleger zur Verfügung gestellte Beteiligungs-<br />

kapital ganz oder teilweise nicht mehr benötigt wird oder durch<br />

Einsatz anderer investiver Mittel eine schlechte Rendite einfährt<br />

und dadurch die Ausschüttungen für den Anleger gefährdet werden<br />

können.<br />

3.1.5 Risiko des Totalverlustes<br />

Im Falle eines gleichzeitigen Wertverlustes wie zum Beispiel im<br />

Insolvenzfall der Unternehmen der Kuhnle-Unternehmensgruppe,<br />

an denen die KT Investitions KG beteiligt ist, könnte es zu einem<br />

Totalverlust der Anlage führen, da die Genussrechtsinhaber an den<br />

Verlusten beteiligt sind und erst alle Gläubiger befriedigt werden<br />

müssten.<br />

3.1.6 Liquiditätsrisiken<br />

Sollten sich einzelne Beteiligungen an einem Unternehmen nicht<br />

so entwickeln wie ursprünglich geplant und gerät dieses Beteili-<br />

gungsunternehmen in Zahlungsverzug gegenüber der KT Investi-<br />

tions KG, könnte diese wiederum in Zahlungsschwierigkeiten ge-<br />

genüber den Anlegern und in einen Liquiditätsengpass geraten.<br />

Weiterhin könnte ein Liquiditätsengpass entstehen, wenn die ge-<br />

schäftsführende Komplementärin eine nicht ausreichende Liquidi-<br />

tätsreserve gebildet hat und eine nicht geplante Investitionsaus-<br />

weitung durch zum Beispiel Übersteigen der geplanten Anschaf-<br />

fungskosten im Sinne eines gesamthaften Investitionsschutzes<br />

einen höheren Investitionsbedarf erfordert.<br />

3.1.7 Kostenrisiken<br />

Es besteht das Risiko, dass die geschätzten Kosten gemäß der<br />

Finanzplanung nicht eingehalten werden können. Damit könnten<br />

höhere Kosten für die KT Investitions KG entstehen, die ihre be-<br />

triebswirtschaftliche Planung und Rentabilität beeinflussen könnten.<br />

Höhere Kosten könnten zum Beispiel für die steuerliche Beratung<br />

oder Abschluss- und Buchhaltungsarbeiten entstehen.<br />

3.1.8 Risiken durch die<br />

unbegrenzte Laufzeit<br />

Die KT Investitions KG ist als Beteiligungsgesellschaft mit unbe-<br />

grenzter Laufzeit konzipiert, dadurch hat der Anleger keinen fest<br />

einplanbaren Termin für den Rückfluss seiner Anlage. Der Anleger<br />

sollte vielmehr von einer ebenfalls auf unbegrenzte Zeit geschlos-<br />

senen Anlage ausgehen und kann nur gemäß der im Gesellschafts-<br />

vertrag vorgenommenen Kündigungsregelungen mit einer Frist von<br />

sechs Monaten frühestens nach drei Jahren sein Genussrechts-<br />

kapital kündigen. Durch die unbegrenzte Laufzeit können sehr<br />

langfristige Engagements eingegangen werden. Sollte zu einem<br />

bestimmten Zeitpunkt ein größerer Teil der Genussrechtsinhaber<br />

die Anlage kündigen wollen, könnte das für die KT Investitions KG<br />

schwer darstellbar sein. Für den Anleger ergeben sich somit im<br />

Wesentlichen zwei Risiken aus der unbegrenzten Laufzeit. Erstens<br />

kann er in Liquiditätsengpässe geraten, wenn er kurzfristig über<br />

die gebundenen Mittel verfügen muss, diese aber nur mit einer<br />

Frist von sechs Monaten frühestens nach drei Jahren gekündigt<br />

werden können. Zweitens könnte die KT Investitions KG durch eine<br />

Kündigungsflut der Anleger in die Insolvenz gedrängt werden und<br />

dadurch die Anlage einen Totalverlust erleiden.<br />

1

3 Risiken<br />

3.1.9 Risiken durch rechtliche Änderungen<br />

Änderungen in der Gesetzgebung, insbesondere der Steuergesetz-<br />

gebung, können die Rentabilität der Anlage beeinflussen. Vor<br />

allem durch die unbegrenzte Laufzeit der Anlage, mit einer sechs-<br />

monatigen Kündigungsmöglichkeit frühestens nach drei vollen<br />

Geschäftsjahren, muss von Änderungen in der Gesetzgebung aus-<br />

gegangen werden. Dies kann negative Auswirkungen für den An-<br />

leger haben. Der Anleger sollte sich in einem solchen Fall durch<br />

entsprechenden fachlichen Rat absichern und die Auswirkung auf<br />

seine Anlage abschätzen.<br />

1<br />

3.2 Anlegergefährdende Risiken<br />

3.2.1 Einzahlungsverpflichtung, Nach-<br />

schusspflicht, Haftung des Anlegers<br />

Mit Zeichnung der <strong>Genussrechte</strong> bei der KT Investitions KG ver-<br />

pflichtet sich der Anleger zur Leistung der Kapitalanlage. Gerät der<br />

Anleger mit seiner Einzahlungsverpflichtung in Verzug, kann die<br />

KT Investitions KG Schadenersatz gegen ihn geltend machen und<br />

ihn gegebenenfalls aus der Gesellschaft ausschließen. In diesem<br />

Fall können auf den Zeichner Kosten zukommen, ohne dass er<br />

wirksam <strong>Genussrechte</strong> bei der KT Investitions KG erwirbt.<br />

Der Genussrechtsinhaber haftet nur mit seinem voll eingezahlten<br />

Kapital. Eine Nachschusspflicht besteht nicht.<br />

3.2.2 Einzahlungsverzug und<br />

Ausschluss aus der Gesellschaft<br />

Kommt der Anleger gegenüber der KT Investitions KG seiner Ein-<br />

zahlungspflicht des Genussrechtskapital nicht nach, kann die Ge-<br />

sellschaft die Anlage beitreiben oder der Anleger ausgeschlossen<br />

werden. Im Falle einer schuldhaften Nichtleistung der Anlage kann<br />

möglicherweise ein Schadenersatzanspruch der Gesellschaft ge-<br />

genüber dem Zeichner bestehen. Eventuellen Schadenersatz kann<br />

die Fondsgesellschaft gegenüber dem Anleger in diesem Fall geltend<br />

machen. Dies kann zur Folge haben, dass der Anleger auf Grund<br />

seiner nicht geleisteten Zahlung nicht Genussrechtsinhaber der<br />

KT Investitions KG wird, der Gesellschaft aber Schadenersatz<br />

leisten muss.

3.2.3 Eingeschränkte Verfügungsmöglich-<br />

keit über das Genussrechtskapital<br />

Die Zeichnung der <strong>Genussrechte</strong> bei der KT Investitions KG ist als<br />

langfristiges Engagement zu betrachten. Die Verfügungsmöglich-<br />

keiten über <strong>Genussrechte</strong> an der KT Investitions KG, insbesondere<br />

die Möglichkeit einer Veräußerung, sind in wirtschaftlicher und<br />

rechtlicher Hinsicht stark eingeschränkt. Da kein geregelter Markt<br />

für den Handel von <strong>Genussrechte</strong>n an der KT Investitions KG besteht,<br />

sind diese wahrscheinlich nur schwer und wenn, dann nur mit<br />

erheblichen Preisabschlägen veräußerbar. Insofern muss sich der<br />

Anleger über die Langfristigkeit seines Engagements und die ein-<br />

geschränkte Veräußerbarkeit seiner <strong>Genussrechte</strong> im Klaren sein.<br />

3.2.4 Langfristige Bindung, Zahlungsströme<br />

und Bewertung der <strong>Genussrechte</strong><br />

Der Anleger geht mit der Zeichnung von <strong>Genussrechte</strong>n bei der<br />

KT Investitions KG ein langfristiges Engagement ein und kann nicht<br />

kurzfristig über seine Anlage verfügen. Der Anleger kann seine<br />

<strong>Genussrechte</strong> nur mit einer Frist von sechs Monaten zum Geschäfts-<br />

jahresende kündigen. Die Kündigungsmöglichkeit besteht auch<br />

erst nach einer Mindestlaufzeit von drei Jahren. Insofern muss sich<br />

der Anleger des Risikos bewusst sein, dass er über seine Anlage nur<br />

mit einer Frist von sechs Monaten frei verfügen kann. Im Falle der<br />

Kündigung besteht die Möglichkeit, dass der Wert der Anlage<br />

unter dem Einstandswert liegt, da der Anleger am Verlust der Ge-<br />

sellschaft teilnimmt. Insofern trägt der Anleger das Risiko eines<br />

Wertverlustes seiner Anlage bis hin zu einem Totalverlust im<br />

schlechtesten Falle. Plant der Anleger die Ausschüttungen aus den<br />

<strong>Genussrechte</strong>n bei der KT Investitions KG für andere Zwecke fest<br />

ein und sollten diese auf Grund wirtschaftlicher Risiken etc. aus-<br />

bleiben, trägt der Anleger das Risiko, diese Mittel aus anderen<br />

Quellen bereitstellen zu müssen.<br />

3.2.5 Fremdfinanzierung der Kapitalanlage<br />

Der oben ausgeführte Punkt trifft insbesondere bei der Fremdfi-<br />

nanzierung des Erwerbs von <strong>Genussrechte</strong>n zu. In diesem Fall muss<br />

der Anleger Zins- und Tilgungszahlungen aus anderen Quellen<br />

bedienen können, wenn die Ausschüttungen aus der KT Investitions<br />

KG ausbleiben. Der Anleger muss sich auch darüber im Klaren sein,<br />

dass im Falle der Kündigung seiner <strong>Genussrechte</strong> der Anteilswert<br />

unter dem Restwert des Darlehens liegen kann und er deshalb<br />

zusätzliche Finanzmittel für die Rückführung des Darlehens benö-<br />

tigen kann. Insofern erhöht sich durch die Fremdfinanzierung der<br />

Kapitalanlage das Risiko für den Anleger, und generell wird davon<br />

abgeraten. Der Anleger muss die Folgen für ihn genau abwägen,<br />

falls er eine Fremdfinanzierung in Erwägung zieht.<br />

1

3 Risiken<br />

3.3 Informationsrisiken<br />

Da die Investitionsobjekte noch nicht vollständig feststehen, be-<br />

steht für den Anleger ein gewisses Informationsrisiko bezüglich der<br />

zu tätigenden Investitionen. Der Anleger weiß nur, dass in Unter-<br />

nehmen der Kuhnle-Unternehmensgruppe investiert wird, die im<br />

Wassersportmarkt aktiv sind. Er hat keine Informationen über die<br />

konkreten Investitionsobjekte außer den im Folgenden vorgestell-<br />

ten Investitionsbeispielen und dem bereits abgeschlossenen Betei-<br />

ligungsvertrag mit der KUHNLE TOURS GmbH. Insofern hat seine<br />

Anlage bei der KT Investitions KG einen gewissen Blindpool-<br />

Charakter mit den entsprechenden Informationsrisiken. Der Anle-<br />

ger wird auch nicht im Vorfeld zukünftig zu tätigender Investiti-<br />

onsentscheidungen umfassend informiert werden können, da die-<br />

se mitunter zeitnah durch die geschäftsführende Komplementärin<br />

getroffen werden müssen. Darüber hinaus kann es auch vorkommen,<br />

dass bestimmte Informationen zu einer Investition auf Grund der<br />

Regelungen mit Vertragspartnern nicht an die Gesellschafter oder<br />

Genussrechtsinhaber weitergegeben werden dürfen. Der Anleger<br />

muss sich darüber im Klaren sein, dass er eine Geldanlage eingeht,<br />

bei der er nicht umfassend über Details der Investitionsanbah-<br />

nungen und -entscheidungen informiert werden kann.<br />

3.4 Steuerliche Risiken<br />

Bezüglich der steuerlichen Risiken lässt sich festhalten, dass es,<br />

bedingt durch die Langfristigkeit der Anlage, während der Investi-<br />

tionsperiode des Anlegers zu Änderungen in der Steuergesetzge-<br />

bung oder Rechtsprechung kommen kann, die die Renditesituation<br />

der Anlage nachhaltig beeinflussen. Darüber hinaus bestehen für<br />

den Anleger steuerliche Risiken hinsichtlich der Anrechnung und<br />

damit der steuerlichen Geltendmachung eventueller Werbungs-<br />

kosten. Hinsichtlich der als Sonderbetriebsausgaben geltend ge-<br />

machten Aufwendungen trägt der Anleger persönlich die Nach-<br />

weispflicht, dass die Ausgaben im Zusammenhang mit den erzielten<br />

Einkünften aus der Kapitalanlage in <strong>Genussrechte</strong> stehen.<br />

1<br />

3.5 Maximales Risiko und<br />

Zusammenfassung<br />

Die vorstehend aufgeführten Risiken können gemeinsam auftreten.<br />

Die Darstellung der Risiken beinhaltet nach Ansicht des Anbieters<br />

sämtliche vorstellbaren Risiken zum Tage der Prospektaufstellung.<br />

Die detaillierte Ausführung soll es dem Anleger ermöglichen, die in<br />

seinen Augen relevanten Risiken zur Beurteilung des Investitions-<br />

angebotes zu betrachten. Das aus den Risiken resultierende maxi-<br />

male Risiko kann folgendermaßen zusammengefasst werden:<br />

Die Zeichnung von <strong>Genussrechte</strong>n bei der KT Investitions KG unter-<br />

liegt dem Risiko des Totalverlustes der Einlage für die Anleger.<br />

Im Falle der Fremdfinanzierung des Genussrechtskapitals könnte<br />

zusätzlich der Fremdkapitalbetrag nicht zurückgeführt werden<br />

und die Zinsen für die Finanzierung des Genussrechtskapitals aus<br />

anderen Mitteln zu decken sein.<br />

Aufbauend auf diesen Erläuterungen zu der Risikostruktur der an-<br />

gebotenen Zeichnung von <strong>Genussrechte</strong>n an der KT Investitions<br />

KG wird hier nochmals darauf hingewiesen, dass<br />

1. die <strong>Genussrechte</strong> mit Eigenkapital finanziert werden sollten;<br />

2. die <strong>Genussrechte</strong> lediglich eine Beimischung zu dem Gesamt-<br />

portfolio des Anlegers darstellen sollten;<br />

3. der Anleger über genügend weitere liquide Mittel verfügen<br />

sollte, da die <strong>Genussrechte</strong> einer langen Kapitalbindung un-<br />

terliegen und nur mit einer Frist von sechs Monaten zum<br />

Jahresende gekündigt werden können, erstmals jedoch erst<br />

nach drei Jahren.<br />

Weitere wesentliche Risiken als die in Kapitel 3 aufgeführten exis-<br />

tieren nach Kenntnis des Anbieters nicht.