Loesungen 43-44 - taxation.ch

Loesungen 43-44 - taxation.ch

Loesungen 43-44 - taxation.ch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

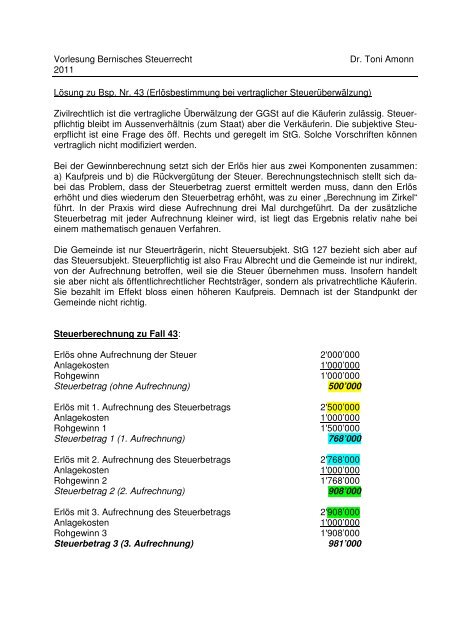

Vorlesung Bernis<strong>ch</strong>es Steuerre<strong>ch</strong>t<br />

2011<br />

Dr. Toni Amonn<br />

Lösung zu Bsp. Nr. <strong>43</strong> (Erlösbestimmung bei vertragli<strong>ch</strong>er Steuerüberwälzung)<br />

Zivilre<strong>ch</strong>tli<strong>ch</strong> ist die vertragli<strong>ch</strong>e Überwälzung der GGSt auf die Käuferin zulässig. Steuerpfli<strong>ch</strong>tig<br />

bleibt im Aussenverhältnis (zum Staat) aber die Verkäuferin. Die subjektive Steuerpfli<strong>ch</strong>t<br />

ist eine Frage des öff. Re<strong>ch</strong>ts und geregelt im StG. Sol<strong>ch</strong>e Vors<strong>ch</strong>riften können<br />

vertragli<strong>ch</strong> ni<strong>ch</strong>t modifiziert werden.<br />

Bei der Gewinnbere<strong>ch</strong>nung setzt si<strong>ch</strong> der Erlös hier aus zwei Komponenten zusammen:<br />

a) Kaufpreis und b) die Rückvergütung der Steuer. Bere<strong>ch</strong>nungste<strong>ch</strong>nis<strong>ch</strong> stellt si<strong>ch</strong> dabei<br />

das Problem, dass der Steuerbetrag zuerst ermittelt werden muss, dann den Erlös<br />

erhöht und dies wiederum den Steuerbetrag erhöht, was zu einer „Bere<strong>ch</strong>nung im Zirkel“<br />

führt. In der Praxis wird diese Aufre<strong>ch</strong>nung drei Mal dur<strong>ch</strong>geführt. Da der zusätzli<strong>ch</strong>e<br />

Steuerbetrag mit jeder Aufre<strong>ch</strong>nung kleiner wird, ist liegt das Ergebnis relativ nahe bei<br />

einem mathematis<strong>ch</strong> genauen Verfahren.<br />

Die Gemeinde ist nur Steuerträgerin, ni<strong>ch</strong>t Steuersubjekt. StG 127 bezieht si<strong>ch</strong> aber auf<br />

das Steuersubjekt. Steuerpfli<strong>ch</strong>tig ist also Frau Albre<strong>ch</strong>t und die Gemeinde ist nur indirekt,<br />

von der Aufre<strong>ch</strong>nung betroffen, weil sie die Steuer übernehmen muss. Insofern handelt<br />

sie aber ni<strong>ch</strong>t als öffentli<strong>ch</strong>re<strong>ch</strong>tli<strong>ch</strong>er Re<strong>ch</strong>tsträger, sondern als privatre<strong>ch</strong>tli<strong>ch</strong>e Käuferin.<br />

Sie bezahlt im Effekt bloss einen höheren Kaufpreis. Demna<strong>ch</strong> ist der Standpunkt der<br />

Gemeinde ni<strong>ch</strong>t ri<strong>ch</strong>tig.<br />

Steuerbere<strong>ch</strong>nung zu Fall <strong>43</strong>:<br />

Erlös ohne Aufre<strong>ch</strong>nung der Steuer<br />

2'000’000<br />

Anlagekosten<br />

1'000’000<br />

Rohgewinn<br />

1'000’000<br />

Steuerbetrag (ohne Aufre<strong>ch</strong>nung) 500’000<br />

Erlös mit 1. Aufre<strong>ch</strong>nung des Steuerbetrags<br />

2'500’000<br />

Anlagekosten<br />

1'000’000<br />

Rohgewinn 1<br />

1'500’000<br />

Steuerbetrag 1 (1. Aufre<strong>ch</strong>nung) 768’000<br />

Erlös mit 2. Aufre<strong>ch</strong>nung des Steuerbetrags<br />

2'768’000<br />

Anlagekosten<br />

1'000’000<br />

Rohgewinn 2<br />

1'768’000<br />

Steuerbetrag 2 (2. Aufre<strong>ch</strong>nung) 908’000<br />

Erlös mit 3. Aufre<strong>ch</strong>nung des Steuerbetrags<br />

2'908’000<br />

Anlagekosten<br />

1'000’000<br />

Rohgewinn 3<br />

1'908’000<br />

Steuerbetrag 3 (3. Aufre<strong>ch</strong>nung) 981’000

Vorlesung Bernis<strong>ch</strong>es Steuerre<strong>ch</strong>t<br />

2011<br />

Dr. Toni Amonn<br />

Lösung zu Bsp. Nr. <strong>44</strong> (Mehrwertabs<strong>ch</strong>öpfung)<br />

Ausgangslage:<br />

Zentrale Frage: wie wirkt si<strong>ch</strong> die MWA auf die GGSt aus?<br />

Zusammenhang: sowohl die MWA als au<strong>ch</strong> die GGSt sind staatli<strong>ch</strong>e Abgaben, die den<br />

Mehrwert eines Grundstücks erfassen.<br />

Art. 142 BauG: „Die Planungsvorteile werden dur<strong>ch</strong> die Steuergesetzgebung erfasst.<br />

Ausserdem können si<strong>ch</strong> die Grundeigentümer, denen dur<strong>ch</strong> Planungsmassnahmen zusätzli<strong>ch</strong>e<br />

Vorteile vers<strong>ch</strong>afft werden, insbesondere bei der Bewilligung besonderer Bauten<br />

und Anlagen oder von grösseren Überbauungen, vertragli<strong>ch</strong> verpfli<strong>ch</strong>ten, einen angemessenen<br />

Anteil des Planungsmehrwertes für bestimmte öffentli<strong>ch</strong>e Zwecke zur Verfügung<br />

zu stellen.“<br />

Art. 148 StG: Planungsbedingte Mehrwerte<br />

1 Der Ausglei<strong>ch</strong> planungsbedingter Mehrwerte erfolgt mit der Erhebung der Grundstückgewinnsteuer.<br />

2 Hat eine Gemeinde Ausglei<strong>ch</strong>sleistungen für planungsbedingte Mehrwerte an einem<br />

Grundstück erhalten, so werden diese Leistungen an ihre Grundstückgewinnsteuerforderung<br />

angere<strong>ch</strong>net, soweit sie ni<strong>ch</strong>t bereits als Aufwendungen im Sinne von Artikel 142<br />

berücksi<strong>ch</strong>tigt worden sind.<br />

3 Hat der Kanton sol<strong>ch</strong>e Leistungen erhalten, so werden sie an seine Grundstückgewinnsteuerforderung<br />

angere<strong>ch</strong>net.

GGSt-Bere<strong>ch</strong>nung:<br />

a) Steuerbere<strong>ch</strong>nung gemäss geltender Praxis (NStP 61, 53)<br />

Erlös<br />

2'150'000<br />

Anlagekosten 50'000<br />

Rohgewinn<br />

2'100'000<br />

BD’Abzug (10%) 210'000<br />

Steuerbarer Gewinn<br />

1'890'000<br />

Gemeindesteuer (15%) 283’500<br />

./. MWA - 525'000 525'000 (MWA)<br />

Saldo Gemeinde - 241’500<br />

Abzuliefern an Gemeinde somit null<br />

Kantonssteuer (25%, ohne Anre<strong>ch</strong>nung MWA) 472'500 (GGSt)<br />

Gesamtbelastung Karin Kaufmann 997’500<br />

(= 53% von 1.89 Mio.)<br />

b) Steuerbere<strong>ch</strong>nung gemäss Auffassung Amonn<br />

Steuerbarer Gewinn<br />

1'890'000 (wie oben)<br />

Gemeindesteuer (15%) 283’500<br />

./. MWA - 525'000 525'000 (MWA)<br />

Saldo Gemeinde - 241’500<br />

Abzuliefern an Gemeinde somit null<br />

Kantonssteuer (25%) 472'500<br />

Anre<strong>ch</strong>nung „Übers<strong>ch</strong>uss MWA“ - 241’500<br />

Abzuliefern an Kanton somit<br />

231'000 (GGSt)<br />

Gesamtbelastung Karin Kaufmann 756’000<br />

(= 40% von 1,89 Mio.)<br />

Grundüberlegung: MWA und GGSt dürfen si<strong>ch</strong> ni<strong>ch</strong>t übers<strong>ch</strong>neiden, sondern MWA darf<br />

einzig eine zeitli<strong>ch</strong> vorbezogene GGSt sein. Deshalb muss es zu einer vollen Anre<strong>ch</strong>nung<br />

kommen.<br />

Die Steuerrekurskommission des Kantons Bern hat si<strong>ch</strong> dieser Auffassung allerdings<br />

ni<strong>ch</strong>t anges<strong>ch</strong>lossen. Gestützt auf eine historis<strong>ch</strong>e Auslegung kam sie mit Urteil vom<br />

13.2.2007 zum S<strong>ch</strong>luss, dass der Gesetzgeber bewusst in Kauf genommen habe, dass<br />

die vertragli<strong>ch</strong> vereinbarte MWA höher ausfallen könne als der Gemeindeanteil der GGSt<br />

und der Kanton diesen Übers<strong>ch</strong>uss ni<strong>ch</strong>t mit der Kantonssteuer verre<strong>ch</strong>nen müsse (NStP<br />

61 [2007], S. 53 ff.)<br />

c) Steuerbere<strong>ch</strong>nung gemäss Auffassung Lo<strong>ch</strong>er<br />

MWA = wertvermehrende Aufwendung und reduziert somit den Gewinn<br />

Das wäre die teuerste Lösung (Gesamtbelastung CHF 1‘092‘000 = 70%)