Marktanalyse Österreich - Bank Austria

Marktanalyse Österreich - Bank Austria

Marktanalyse Österreich - Bank Austria

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

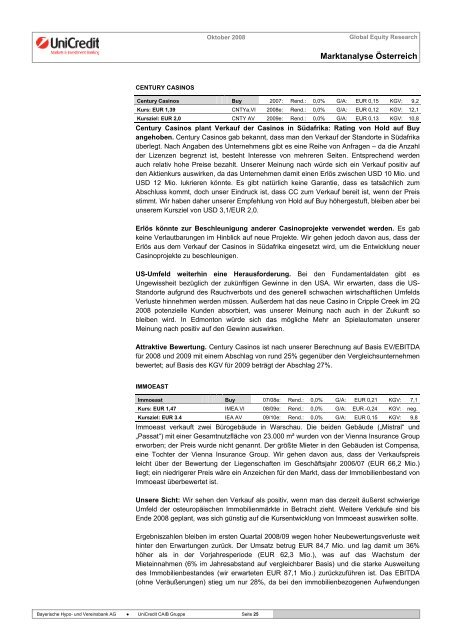

CENTURY CASINOS<br />

Bayerische Hypo- und Vereinsbank AG ● UniCredit CAIB Gruppe Seite 25<br />

Oktober 2008 Global Equity Research<br />

<strong>Marktanalyse</strong> <strong>Österreich</strong><br />

Century Casinos Buy 2007: Rend.: 0,0% G/A: EUR 0,15 KGV: 9,2<br />

Kurs: EUR 1,39 CNTYa.VI 2008e: Rend.: 0,0% G/A: EUR 0,12 KGV: 12,1<br />

Kursziel: EUR 2,0 CNTY AV 2009e: Rend.: 0,0% G/A: EUR 0,13 KGV: 10,8<br />

Century Casinos plant Verkauf der Casinos in Südafrika: Rating von Hold auf Buy<br />

angehoben. Century Casinos gab bekannt, dass man den Verkauf der Standorte in Südafrika<br />

überlegt. Nach Angaben des Unternehmens gibt es eine Reihe von Anfragen – da die Anzahl<br />

der Lizenzen begrenzt ist, besteht Interesse von mehreren Seiten. Entsprechend werden<br />

auch relativ hohe Preise bezahlt. Unserer Meinung nach würde sich ein Verkauf positiv auf<br />

den Aktienkurs auswirken, da das Unternehmen damit einen Erlös zwischen USD 10 Mio. und<br />

USD 12 Mio. lukrieren könnte. Es gibt natürlich keine Garantie, dass es tatsächlich zum<br />

Abschluss kommt, doch unser Eindruck ist, dass CC zum Verkauf bereit ist, wenn der Preis<br />

stimmt. Wir haben daher unserer Empfehlung von Hold auf Buy höhergestuft, bleiben aber bei<br />

unserem Kursziel von USD 3,1/EUR 2,0.<br />

Erlös könnte zur Beschleunigung anderer Casinoprojekte verwendet werden. Es gab<br />

keine Verlautbarungen im Hinblick auf neue Projekte. Wir gehen jedoch davon aus, dass der<br />

Erlös aus dem Verkauf der Casinos in Südafrika eingesetzt wird, um die Entwicklung neuer<br />

Casinoprojekte zu beschleunigen.<br />

US-Umfeld weiterhin eine Herausforderung. Bei den Fundamentaldaten gibt es<br />

Ungewissheit bezüglich der zukünftigen Gewinne in den USA. Wir erwarten, dass die US-<br />

Standorte aufgrund des Rauchverbots und des generell schwachen wirtschaftlichen Umfelds<br />

Verluste hinnehmen werden müssen. Außerdem hat das neue Casino in Cripple Creek im 2Q<br />

2008 potenzielle Kunden absorbiert, was unserer Meinung nach auch in der Zukunft so<br />

bleiben wird. In Edmonton würde sich das mögliche Mehr an Spielautomaten unserer<br />

Meinung nach positiv auf den Gewinn auswirken.<br />

Attraktive Bewertung. Century Casinos ist nach unserer Berechnung auf Basis EV/EBITDA<br />

für 2008 und 2009 mit einem Abschlag von rund 25% gegenüber den Vergleichsunternehmen<br />

bewertet; auf Basis des KGV für 2009 beträgt der Abschlag 27%.<br />

IMMOEAST<br />

Immoeast Buy 07/08e: Rend.: 0,0% G/A: EUR 0,21 KGV: 7,1<br />

Kurs: EUR 1,47 IMEA.VI 08/09e: Rend.: 0,0% G/A: EUR -0,24 KGV: neg.<br />

Kursziel: EUR 3.4 IEA AV 09/10e: Rend.: 0,0% G/A: EUR 0,15 KGV: 9,8<br />

Immoeast verkauft zwei Bürogebäude in Warschau. Die beiden Gebäude („Mistral“ und<br />

„Passat“) mit einer Gesamtnutzfläche von 23.000 m² wurden von der Vienna Insurance Group<br />

erworben; der Preis wurde nicht genannt. Der größte Mieter in den Gebäuden ist Compensa,<br />

eine Tochter der Vienna Insurance Group. Wir gehen davon aus, dass der Verkaufspreis<br />

leicht über der Bewertung der Liegenschaften im Geschäftsjahr 2006/07 (EUR 66,2 Mio.)<br />

liegt; ein niedrigerer Preis wäre ein Anzeichen für den Markt, dass der Immobilienbestand von<br />

Immoeast überbewertet ist.<br />

Unsere Sicht: Wir sehen den Verkauf als positiv, wenn man das derzeit äußerst schwierige<br />

Umfeld der osteuropäischen Immobilienmärkte in Betracht zieht. Weitere Verkäufe sind bis<br />

Ende 2008 geplant, was sich günstig auf die Kursentwicklung von Immoeast auswirken sollte.<br />

Ergebniszahlen bleiben im ersten Quartal 2008/09 wegen hoher Neubewertungsverluste weit<br />

hinter den Erwartungen zurück. Der Umsatz betrug EUR 84,7 Mio. und lag damit um 36%<br />

höher als in der Vorjahresperiode (EUR 62,3 Mio.), was auf das Wachstum der<br />

Mieteinnahmen (6% im Jahresabstand auf vergleichbarer Basis) und die starke Ausweitung<br />

des Immobilienbestandes (wir erwarteten EUR 87,1 Mio.) zurückzuführen ist. Das EBITDA<br />

(ohne Veräußerungen) stieg um nur 28%, da bei den immobilienbezogenen Aufwendungen