Liq. 1 Liq. 2 Liq. 3 - sonnezwirbel

Liq. 1 Liq. 2 Liq. 3 - sonnezwirbel

Liq. 1 Liq. 2 Liq. 3 - sonnezwirbel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

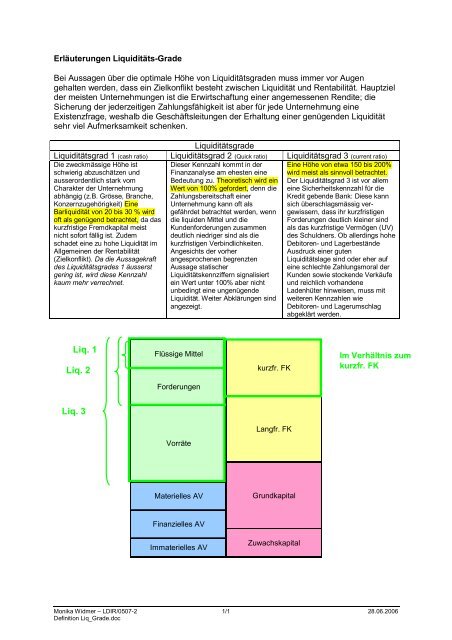

Erläuterungen <strong>Liq</strong>uiditäts-Grade<br />

Bei Aussagen über die optimale Höhe von <strong>Liq</strong>uiditätsgraden muss immer vor Augen<br />

gehalten werden, dass ein Zielkonflikt besteht zwischen <strong>Liq</strong>uidität und Rentabilität. Hauptziel<br />

der meisten Unternehmungen ist die Erwirtschaftung einer angemessenen Rendite; die<br />

Sicherung der jederzeitigen Zahlungsfähigkeit ist aber für jede Unternehmung eine<br />

Existenzfrage, weshalb die Geschäftsleitungen der Erhaltung einer genügenden <strong>Liq</strong>uidität<br />

sehr viel Aufmerksamkeit schenken.<br />

<strong>Liq</strong>uiditätsgrad 1 (cash ratio)<br />

<strong>Liq</strong>uiditätsgrade<br />

<strong>Liq</strong>uiditätsgrad 2 (Quick ratio) <strong>Liq</strong>uiditätsgrad 3 (current ratio)<br />

Die zweckmässige Höhe ist Dieser Kennzahl kommt in der Eine Höhe von etwa 150 bis 200%<br />

schwierig abzuschätzen und Finanzanalyse am ehesten eine wird meist als sinnvoll betrachtet.<br />

ausserordentlich stark vom<br />

Bedeutung zu. Theoretisch wird ein Der <strong>Liq</strong>uiditätsgrad 3 ist vor allem<br />

Charakter der Unternehmung Wert von 100% gefordert, denn die eine Sicherheitskennzahl für die<br />

abhängig (z.B. Grösse, Branche, Zahlungsbereitschaft einer<br />

Kredit gebende Bank: Diese kann<br />

Konzernzugehörigkeit) Eine Unternehmung kann oft als sich überschlagsmässig ver-<br />

Barliquidität von 20 bis 30 % wird gefährdet betrachtet werden, wenn gewissern, dass ihr kurzfristigen<br />

oft als genügend betrachtet, da das die liquiden Mittel und die<br />

Forderungen deutlich kleiner sind<br />

kurzfristige Fremdkapital meist Kundenforderungen zusammen als das kurzfristige Vermögen (UV)<br />

nicht sofort fällig ist. Zudem deutlich niedriger sind als die des Schuldners. Ob allerdings hohe<br />

schadet eine zu hohe <strong>Liq</strong>uidität im kurzfristigen Verbindlichkeiten. Debitoren- und Lagerbestände<br />

Allgemeinen der Rentabilität Angesichts der vorher<br />

Ausdruck einer guten<br />

(Zielkonflikt). Da die Aussagekraft angesprochenen begrenzten <strong>Liq</strong>uiditätslage sind oder eher auf<br />

des <strong>Liq</strong>uiditätsgrades 1 äusserst Aussage statischer<br />

eine schlechte Zahlungsmoral der<br />

gering ist, wird diese Kennzahl <strong>Liq</strong>uiditätskennziffern signalisiert Kunden sowie stockende Verkäufe<br />

kaum mehr verrechnet.<br />

ein Wert unter 100% aber nicht und reichlich vorhandene<br />

unbedingt eine ungenügende Ladenhüter hinweisen, muss mit<br />

<strong>Liq</strong>uidität. Weiter Abklärungen sind weiteren Kennzahlen wie<br />

angezeigt.<br />

Debitoren- und Lagerumschlag<br />

abgeklärt werden.<br />

<strong>Liq</strong>. 1<br />

<strong>Liq</strong>. 2<br />

<strong>Liq</strong>. 3<br />

Flüssige Mittel<br />

Forderungen<br />

Vorräte<br />

Materielles AV<br />

Finanzielles AV<br />

Immaterielles AV<br />

kurzfr. FK<br />

Langfr. FK<br />

Grundkapital<br />

Zuwachskapital<br />

Im Verhältnis zum<br />

kurzfr. FK<br />

Monika Widmer – LDIR/0507-2 1/1 28.06.2006<br />

Definition <strong>Liq</strong>_Grade.doc

Erläuterungen Anlagedeckung<br />

Goldene Bilanzregel:<br />

Langfristig investiertes Vermögen muss auch langfristig finanziert werden, am besten mit EK<br />

und allenfalls mit langfristigem Fremdkapital. � Anlagedeckungsgrad sollte demnach<br />

deutlich grösser als 100% sein.<br />

Anlagedeckungsgrad 1 sollte mind. 100% betragen. (AV muss durch EK gedeckt sein).<br />

<strong>Liq</strong>uiditätsgrade und Anlagedeckungsgrade ergeben zusammen die goldene<br />

Finanzierungsregel:<br />

Zwischen der Dauer, während welcher ein Vermögensteil gebunden ist, und der Dauer,<br />

während der das zur Finanzierung herangezogene Kapital zur Verfügung steht,<br />

Übereinstimmung herrschen muss (Fristenkongruenz).<br />

*Zuwachskapital beinhaltet<br />

Reserven, Gewinnvortrag, …<br />

Flüssige Mittel<br />

Forderungen<br />

Vorräte<br />

Materielles AV<br />

Finanzielles AV<br />

Immaterielles AV<br />

kurzfr. FK<br />

Langfr. FK<br />

Grundkapital<br />

Zuwachskapital*<br />

Im Verhältnis zum AV<br />

Anlagedeckungsgrad 2<br />

Anlagedeckungsgrad 1<br />

Monika Widmer – LDIR/0507-2 1/1 28.06.2006<br />

Definition_Anlagedeckung.doc

Erläuterungen Kapitalstruktur<br />

Kapitalstruktur betrachtet die Passiven einer Bilanz.<br />

Eine optimale Kapitalstruktur ist nicht eindeutig bestimmbar, da ein Zielkonflikt besteht:<br />

Höhere Eigenfinanzierung bedeutet mehr Sicherheit, aber unter Umständen lässt sich die<br />

Eigenkapitalrentabilität durch den Einsatz von mehr Fremdkapital steigern.<br />

Anmerkungen zur Sicherheit:<br />

Grundsätzlich steigt die Sicherheit mit zunehmender Eigenfinanzierung bzw. abnehmender<br />

Verschuldung.<br />

Höhere Verschuldung = schlechtere <strong>Liq</strong>uidität (normalerweise). Die vereinbarten<br />

Fremdzinsen müssen unabhängig vom Geschäftsergebnis bezahlt werden.<br />

Die <strong>Liq</strong>uidität wird durch die beim Fremdkapital bestehenden Rückzahlungspflichten<br />

beeinträchtigt.<br />

Bei Eigenfinanzierung kann in schlechten Jahren auf Gewinnausschüttung verzichtet<br />

werden.<br />

Leverage Effekt (kann unter Umständen eintreffen) � Renditensteigerung durch Einsatz<br />

von Fremdkapital<br />

• Wenn die Fremdzinsen niedriger sind als die Rendite des Gesamtkapitals<br />

Fremdfinanzierung und Eigenfinanzierungsgrad ergeben zusammen immer 100%.<br />

*Zuwachskapital beinhaltet<br />

Reserven, Gewinnvortrag, …<br />

Flüssige Mittel<br />

Forderungen<br />

Vorräte<br />

Materielles AV<br />

Finanzielles AV<br />

Immaterielles AV<br />

kurzfr. FK<br />

Langfr. FK<br />

Grundkapital<br />

Zuwachskapital*<br />

Im Verhältnis zum<br />

Gesamtkapital<br />

Fremd-<br />

finanzierungsgrad<br />

Eigen-<br />

finanzierungsgrad<br />

Selbst-<br />

finanzierungsgrad<br />

Monika Widmer – LDIR/0507-2 1/1 28.06.2006<br />

Definition_Kapitalstruktur.doc

Erläuterungen Vermögensstruktur<br />

Vermögensstruktur betrachtet die Aktiven einer Bilanz<br />

Unternehmung mit hohem Anlagevermögensanteil am Gesamtvermögen ist eher immobil,<br />

d.h. einmal getroffene Investitionsentscheidungen lassen sich nicht kurzfristig rückgängig<br />

machen und haben einen langfristigen Einfluss auf das Gedeihen einer Unternehmung.<br />

Unternehmungen mit hoher Anlageintensität können tendenziell weniger flexibel auf<br />

Veränderungen am Markt reagieren. Z.B. Hotel. Kann nicht einfach disloziert werden, wenn<br />

sich herausstellt, dass Touristen ein anderes Gebiet bevorzugen.<br />

Hohe Anlageintensität = hohe Fixkosten in Form von Abschreibungen und Kapitalzinsen<br />

Kann jedoch auch Vorteile aufweisen, wenn z.B. ein Grundstück an Wert gewinnt.<br />

Die richtige Höhe des Anlagevermögens kann nicht allgemein angegeben werden. Generell<br />

sind folgende Punkte zu beachten:<br />

• Zwischen interner und externen Bilanz kann wegen stiller Reserven im AV ein grosser<br />

Unterschied bestehen<br />

• Ältere Unternehmungen haben gegenüber gleichartigen jüngeren infolge grösserer<br />

Abschreibungen eine geringere Anlageintensität<br />

• Unternehmungen mit gemieteten Geschäftsräumlichkeiten haben eine tiefere<br />

Anlageintensität<br />

• Wenn geleaste Anlagen aktiviert werden, steigt die Anlageintensität<br />

• Handelsbetriebe haben oft kleinere Anlageintensität als Fabrikationsbetriebe (wobei je<br />

nach Art der Fabrikation grosse Unterschiede bestehen).<br />

• Als besonders anlageintensiv gelten z.B. Unternehmungen der Elektrizitäts-, Gas- und<br />

Wasserversorgung, Transportunternehmungen und Hotels.<br />

• Bei wichtigen Branchen wie Versicherungsgesellschaften oder Banken lässt sich keine<br />

sinnvolle Abgrenzung zwischen Umlauf- und Anlagevermögen vornehmen, womit sich<br />

diese Kennzahl nicht ermitteln lässt<br />

• Zur zuverlässigen Beurteilung sind, wenn möglich, die Branchen-Durchschnittswerte<br />

heranzuziehen<br />

Intensität des<br />

Umlaufvermögens<br />

Intensität des<br />

Anlagevermögens<br />

� Ergeben zusammen 100%<br />

Flüssige Mittel<br />

Forderungen<br />

Vorräte<br />

Materielles AV<br />

Finanzielles AV<br />

Immaterielles AV<br />

kurzfr. FK<br />

Langfr. FK<br />

Grundkapital<br />

Zuwachskapital<br />

Im Verhältnis zum Gesamtkapital<br />

Monika Widmer – LDIR/0507-2 1/1 28.06.2006<br />

Definition_Vermögensstruktur.doc