Magazin Berner Wirtschaft 04/2011 - Handels- und Industrieverein ...

Magazin Berner Wirtschaft 04/2011 - Handels- und Industrieverein ...

Magazin Berner Wirtschaft 04/2011 - Handels- und Industrieverein ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

«Töipeli-Steuererhöhungsinitiative»<br />

kommt 2012 vors Volk<br />

Seit 1.1.<strong>2011</strong> ist ein neues kantonales Steuergesetz<br />

in Kraft, welches u.a. per <strong>2011</strong> eine Reduktion<br />

der Vermögenssteuern um 6% brachte <strong>und</strong><br />

per 2012 den Einkommenssteuertarif um einen<br />

halben Steuerzehntel senken wird (vgl. den Bericht<br />

in der <strong>Berner</strong> <strong>Wirtschaft</strong> Nr. 2/10, S. 9). Ein<br />

Referendum wurde nicht ergriffen. Dies vorab<br />

deshalb, weil der Grosse Rat einen Volksvorschlag<br />

mittels eines so genannten Eventualantrags präventiv<br />

verunmöglicht hat. Allerdings hat die grollende<br />

Linke eine Volksinitiative unter dem irreführenden<br />

Titel «faire Steuern für Familien»<br />

lanciert, welche die Vermögens- <strong>und</strong> Einkommenssteuern<br />

wieder erhöhen <strong>und</strong> zudem die für<br />

den Kanton Bern <strong>und</strong> dessen Berggebiet wichtige<br />

Pauschalbesteuerung streichen möchte. Diese<br />

«Töipeli-Steuererhöhungs-Initiative» wird im<br />

nächsten Jahr dem Volk vorgelegt.<br />

Gegenwärtig arbeitet der Grosse Rat an einem<br />

Gegenvorschlag, welcher die in Kraft getretenen<br />

Steuersenkungen belassen, jedoch die Pauschalbesteuerung<br />

verschärfen will. Der erste Vorschlag<br />

der Grossratskommission, mit welchem<br />

der Mindestbetrag für die Bemessungsgr<strong>und</strong>lage<br />

auf ein steuerbares Einkommen von CHF 400 000<br />

festlegen wollte, wurde vom Rat in der Novembersession<br />

mit Recht zurückgewiesen. Er hätte<br />

eine faktische Abschaffung der Pauschalbesteuerung<br />

bedeutet.<br />

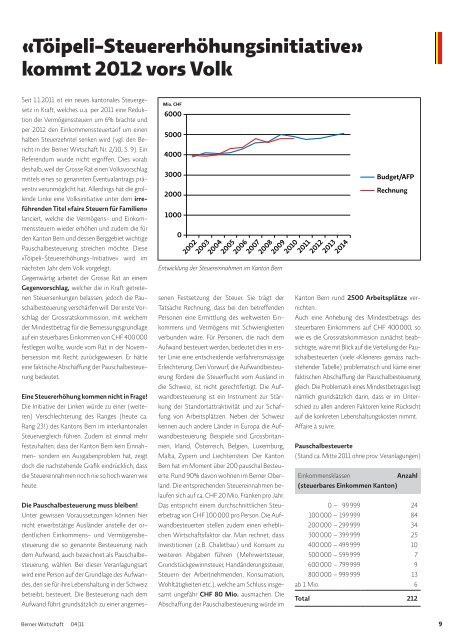

Eine Steuererhöhung kommen nicht in Frage!<br />

Die Initiative der Linken würde zu einer (weiteren)<br />

Verschlechterung des Ranges (heute ca.<br />

Rang 23!) des Kantons Bern im interkantonalen<br />

Steuer vergleich führen. Zudem ist einmal mehr<br />

festzuhalten, dass der Kanton Bern kein Einnahmen-<br />

sondern ein Ausgabenproblem hat, zeigt<br />

doch die nachstehende Grafik eindrücklich, dass<br />

die Steuer einnahmen noch nie so hoch waren wie<br />

heute.<br />

Mio. CHF<br />

6000<br />

5000<br />

4000<br />

3000<br />

2000<br />

1000<br />

2002<br />

2003<br />

20<strong>04</strong><br />

2005<br />

2006<br />

2007<br />

2008<br />

0<br />

Entwicklung der Steuereinnahmen im Kanton Bern<br />

Die Pauschalbesteuerung muss bleiben!<br />

Unter gewissen Voraussetzungen können hier<br />

nicht erwerbstätige Ausländer anstelle der ordentlichen<br />

Einkommens- <strong>und</strong> Vermögensbesteuerung<br />

die so genannte Besteuerung nach<br />

dem Aufwand, auch bezeichnet als Pauschalbesteuerung,<br />

wählen. Bei dieser Veranlagungsart<br />

wird eine Person auf der Gr<strong>und</strong>lage des Aufwandes,<br />

den sie für ihre Lebenshaltung in der Schweiz<br />

betreibt, besteuert. Die Besteuerung nach dem<br />

Aufwand führt gr<strong>und</strong>sätzlich zu einer angemessenen<br />

Festsetzung der Steuer. Sie trägt der<br />

Tatsache Rechnung, dass bei den betreffenden<br />

Personen eine Ermittlung des weltweiten Einkommens<br />

<strong>und</strong> Vermögens mit Schwierigkeiten<br />

verb<strong>und</strong>en wäre. Für Personen, die nach dem<br />

Aufwand besteuert werden, bedeutet dies in erster<br />

Linie eine entscheidende verfahrensmässige<br />

Erleichterung. Den Vorwurf, die Aufwandbesteuerung<br />

fördere die Steuerflucht vom Ausland in<br />

die Schweiz, ist nicht gerechtfertigt. Die Aufwandbesteuerung<br />

ist ein Instrument zur Stärkung<br />

der Standortattrak tivität <strong>und</strong> zur Schaffung<br />

von Arbeitsplätzen. Neben der Schweiz<br />

kennen auch andere Länder in Europa die Aufwandbesteuerung.<br />

Beispiele sind Grossbritannien,<br />

Irland, Österreich, Belgien, Luxemburg,<br />

Malta, Zypern <strong>und</strong> Liechtenstein. Der Kanton<br />

Bern hat im Moment über 200 pauschal Besteuerte.<br />

R<strong>und</strong> 90% davon wohnen im <strong>Berner</strong> Oberland.<br />

Die entsprechenden Steuereinnahmen belaufen<br />

sich auf ca. CHF 20 Mio. Franken pro Jahr.<br />

Das entspricht einem durchschnittlichen Steuerbetrag<br />

von CHF 100 000 pro Person. Die Aufwandbesteuerten<br />

stellen zudem einen erheblichen<br />

<strong>Wirtschaft</strong>sfaktor dar. Man rechnet, dass<br />

Investitionen (z.B. Chaletbau) <strong>und</strong> Konsum zu<br />

weiteren Abgaben führen (Mehrwertsteuer,<br />

Gr<strong>und</strong>stückgewinnsteuer, Handänderungssteuer,<br />

Steuern der Arbeitnehmenden, Konsumation,<br />

Wohltätigkeiten etc.), welche am Schluss insgesamt<br />

ungefähr CHF 80 Mio. ausmachen. Die<br />

Abschaffung der Pauschalbesteuerung würde im<br />

2009<br />

2010<br />

<strong>2011</strong><br />

2012<br />

2013<br />

2014<br />

Budget/AFP<br />

Rechnung<br />

Kanton Bern r<strong>und</strong> 2500 Arbeitsplätze vernichten.<br />

Auch eine Anhebung des Mindestbetrags des<br />

steuerbaren Einkommens auf CHF 400 000, so<br />

wie es die Grossratskommission zunächst beabsichtigte,<br />

wäre mit Blick auf die Verteilung der Pauschalbesteuerten<br />

(viele «Kleinere» gemäss nachstehender<br />

Tabelle) problematisch <strong>und</strong> käme einer<br />

faktischen Abschaffung der Pauschalbesteuerung<br />

gleich. Die Problematik eines Mindestbetrages liegt<br />

nämlich gr<strong>und</strong>sätzlich darin, dass er im Unterschied<br />

zu allen anderen Faktoren keine Rücksicht<br />

auf die konkreten Lebenshaltungskosten nimmt.<br />

Affaire à suivre.<br />

Pauschalbesteuerte<br />

(Stand ca. Mitte <strong>2011</strong> ohne prov. Veranlagungen)<br />

Einkommensklassen<br />

Anzahl<br />

(steuerbares Einkommen Kanton)<br />

0 – 99 999 24<br />

100 000 – 199 999 84<br />

200 000 – 299 999 34<br />

300 000 – 399 999 25<br />

400 000 – 499 999 10<br />

500 000 – 599 999 7<br />

600 000 – 799 999 9<br />

800 000 – 999 999 13<br />

ab 1 Mio. 6<br />

Total 212<br />

<strong>Berner</strong> <strong>Wirtschaft</strong><br />

<strong>04</strong>∣11<br />

9