Beispiele zur Eigenkapital-Spiegelbildmethode - NKHR-MV

Beispiele zur Eigenkapital-Spiegelbildmethode - NKHR-MV

Beispiele zur Eigenkapital-Spiegelbildmethode - NKHR-MV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

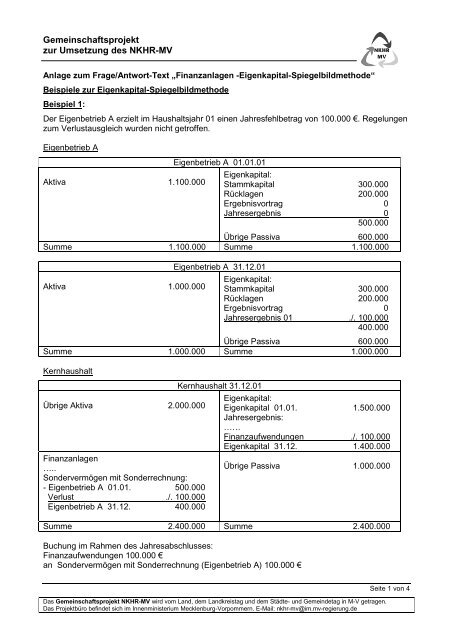

Gemeinschaftsprojekt<br />

<strong>zur</strong> Umsetzung des <strong>NKHR</strong>-<strong>MV</strong><br />

Anlage zum Frage/Antwort-Text „Finanzanlagen -<strong>Eigenkapital</strong>-<strong>Spiegelbildmethode</strong>“<br />

<strong>Beispiele</strong> <strong>zur</strong> <strong>Eigenkapital</strong>-<strong>Spiegelbildmethode</strong><br />

Beispiel 1:<br />

Der Eigenbetrieb A erzielt im Haushaltsjahr 01 einen Jahresfehlbetrag von 100.000 €. Regelungen<br />

zum Verlustausgleich wurden nicht getroffen.<br />

Eigenbetrieb A<br />

Aktiva 1.100.000<br />

Eigenbetrieb A 01.01.01<br />

<strong>Eigenkapital</strong>:<br />

Stammkapital 300.000<br />

Rücklagen 200.000<br />

Ergebnisvortrag 0<br />

Jahresergebnis 0<br />

500.000<br />

Übrige Passiva 600.000<br />

Summe 1.100.000 Summe 1.100.000<br />

Aktiva 1.000.000<br />

Eigenbetrieb A 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

Stammkapital 300.000<br />

Rücklagen 200.000<br />

Ergebnisvortrag 0<br />

Jahresergebnis 01 ./. 100.000<br />

400.000<br />

Übrige Passiva 600.000<br />

Summe 1.000.000 Summe 1.000.000<br />

Kernhaushalt<br />

Übrige Aktiva 2.000.000<br />

Finanzanlagen<br />

…..<br />

Sondervermögen mit Sonderrechnung:<br />

- Eigenbetrieb A 01.01. 500.000<br />

Verlust ./. 100.000<br />

Eigenbetrieb A 31.12. 400.000<br />

Kernhaushalt 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

<strong>Eigenkapital</strong> 01.01. 1.500.000<br />

Jahresergebnis:<br />

……<br />

Finanzaufwendungen ./. 100.000<br />

<strong>Eigenkapital</strong> 31.12. 1.400.000<br />

Übrige Passiva 1.000.000<br />

Summe 2.400.000 Summe 2.400.000<br />

Buchung im Rahmen des Jahresabschlusses:<br />

Finanzaufwendungen 100.000 €<br />

an Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 100.000 €<br />

Das Gemeinschaftsprojekt <strong>NKHR</strong>-<strong>MV</strong> wird vom Land, dem Landkreistag und dem Städte- und Gemeindetag in M-V getragen.<br />

Das Projektbüro befindet sich im Innenministerium Mecklenburg-Vorpommern. E-Mail: nkhr-mv@im.mv-regierung.de<br />

Seite 1 von 4

Abwandlung:<br />

Der erwartete Verlust von 100.000 Euro wurde vereinbarungsgemäß bereits am 15. Dezember 01<br />

durch eine Zahlung von der Gemeinde (Kernhaushalt) an den Eigenbetrieb ausgeglichen.<br />

Eigenbetrieb A:<br />

Übrige Aktiva 1.000.000<br />

Bank + 100.000<br />

Eigenbetrieb A 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

Stammkapital 300.000<br />

Rücklagen 200.000<br />

Ergebnisvortrag 0<br />

Verlustausgleich + 100.000<br />

Jahresergebnis 01<br />

vor Verlustausgleich ./. 100.000<br />

500.000<br />

Übrige Passiva 600.000<br />

Summe 1.100.000 Summe 1.100.000<br />

Buchung am 15.12.01 (Zeitpunkt des Verlustausgleiches):<br />

Bank 100.000 €<br />

an Erträge aus Verlustausgleich 100.000 €<br />

Kernhaushalt<br />

Übrige Aktiva 1.900.000<br />

(Bank ./. 100.000)<br />

Kernhaushalt 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

<strong>Eigenkapital</strong> 01.01. 1.500.000<br />

Jahresergebnis:<br />

……<br />

Finanzaufwendungen ./. 100.000<br />

<strong>Eigenkapital</strong> 31.12. 1.400.000<br />

Finanzanlagen<br />

….<br />

…..<br />

Sondervermögen mit Sonderrechnung:<br />

- Eigenbetrieb A 01.01. 500.000<br />

Verlustausgleich + 100.000<br />

Verlust ./. 100.000<br />

Eigenbetrieb A 31.12. 500.000<br />

Übrige Passiva 1.000.000<br />

Summe 2.400.000 Summe 2.400.000<br />

Buchung am 15.12.01 (Zeitpunkt des Verlustausgleiches):<br />

Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 100.000 €<br />

an Bank 100.000 €<br />

an Finanzauszahlungen 100.000 €<br />

Buchung im Rahmen des Jahresabschlusses:<br />

Finanzaufwendungen 100.000 €<br />

an Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 100.000 €<br />

Gemeinschaftsprojekt <strong>NKHR</strong>-<strong>MV</strong> Seite 2 von 4

Beispiel 2:<br />

Nach der Planung wurde im Eigenbetrieb mit einem Verlust von 80.000 Euro gerechnet, der von<br />

der Gemeinde ausgeglichen werden soll. Dementsprechend erfolgte am 15. Dezember 01 eine<br />

Zahlung von der Gemeinde an den Eigenbetrieb.<br />

Tatsächlich beträgt der Jahresfehlbetrag 01 insgesamt 100.000 €. Der restliche Verlustausgleich<br />

wird aufgrund einer gesonderten Vereinbarung in 02 gezahlt.<br />

Eigenbetrieb A:<br />

Übrige Aktiva 1.000.000<br />

Bank + 80.000<br />

Eigenbetrieb A 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

Stammkapital 300.000<br />

Rücklagen 200.000<br />

Ergebnisvortrag 0<br />

Verlustausgleich 80.000<br />

Jahresergebnis 01<br />

vor Verlustausgleich ./. 100.000<br />

480.000<br />

Übrige Passiva 600.000<br />

Summe 1.080.000 Summe 1.080.000<br />

Buchung am 15.12.01 (Zeitpunkt des Verlustausgleiches):<br />

Bank 80.000 €<br />

an Erträge aus Verlustausgleich 80.000 €<br />

(Bei Zahlung des restlichen Verlustausgleiches in 02 ist entsprechend zu buchen.)<br />

Kernhaushalt<br />

Übrige Aktiva 1.920.000<br />

(Bank ./. 80.000)<br />

Finanzanlagen<br />

….<br />

…..<br />

Sondervermögen mit Sonderrechnung:<br />

- Eigenbetrieb A 01.01. 500.000<br />

Verlustausgleich + 80.000<br />

Verlust ./. 100.000<br />

Eigenbetrieb A 31.12. 480.000<br />

Kernhaushalt 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

<strong>Eigenkapital</strong> 01.01. 1.500.000<br />

Jahresergebnis:<br />

……<br />

Finanzaufwendungen ./. 100.000<br />

<strong>Eigenkapital</strong> 31.12. 1.400.000<br />

Übrige Passiva 1.000.000<br />

Summe 2.400.000 Summe 2.400.000<br />

Buchung am 15.12.01 (Zeitpunkt des Verlustausgleiches):<br />

Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 80.000 €<br />

an Bank 80.000 €<br />

an Finanzauszahlungen 80.000 €<br />

(Bei Zahlung des restlichen Verlustausgleiches in 02 ist entsprechend zu buchen.)<br />

Buchung im Rahmen des Jahresabschlusses:<br />

Finanzaufwendungen 100.000 €<br />

an Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 100.000 €<br />

Gemeinschaftsprojekt <strong>NKHR</strong>-<strong>MV</strong> Seite 3 von 4

Beispiel 3:<br />

Am 15. Dezember 01 wird eine Kapitalherabsetzung um 100.000 Euro beschlossen, die sich auf<br />

die Kapitalrücklagen bezieht.<br />

Eigenbetrieb A:<br />

Übrige Aktiva 1.100.000<br />

Eigenbetrieb A 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

Stammkapital 300.000<br />

Rücklagen 200.000<br />

Entnahme ./.100.000<br />

Ergebnisvortrag 0<br />

Jahresergebnis 01 0<br />

400.000<br />

Übrige Passiva 700.000<br />

(Verbindlichkeiten + 100.000)<br />

Summe 1.100.000 Summe 1.100.000<br />

Buchung zum 15.12.01 (Zeitpunkt der Kapitalherabsetzung):<br />

Entnahme aus der allgemeinen Rücklage 100.000 €<br />

an Verbindlichkeit 100.000 €<br />

Buchung zum Zeitpunkt der Auszahlung:<br />

Verbindlichkeiten 100.000 €<br />

an Bank 100.000 €<br />

Kernhaushalt<br />

Übrige Aktiva 2.100.000<br />

(Forderungen + 100.000)<br />

Kernhaushalt 31.12.01<br />

<strong>Eigenkapital</strong>:<br />

<strong>Eigenkapital</strong> 01.01. 1.500.000<br />

Jahresergebnis 0<br />

<strong>Eigenkapital</strong> 31.12. 1.500.000<br />

Finanzanlagen<br />

….<br />

…..<br />

Sondervermögen mit Sonderrechnung:<br />

- Eigenbetrieb A 01.01. 500.000<br />

Entnahme ./. 100.000<br />

Jahresergebnis 0<br />

Eigenbetrieb A 31.12. 400.000<br />

Übrige Passiva 1.000.000<br />

Summe 2.500.000 Summe 2.500.000<br />

Buchung zum 15.12.01 (Zeitpunkt der Kapitalherabsetzung):<br />

Forderungen 100.000 €<br />

an Sondervermögen mit Sonderrechnung (Eigenbetrieb A) 100.000 €<br />

Buchung zum Zeitpunkt der Auszahlung:<br />

Bank 100.000 €<br />

und Einzahlungen für Finanzanlagen 100.000 €<br />

an Forderungen 100.000 €<br />

Stand: 14.04.2011<br />

F1_503<br />

Gemeinschaftsprojekt <strong>NKHR</strong>-<strong>MV</strong> Seite 4 von 4