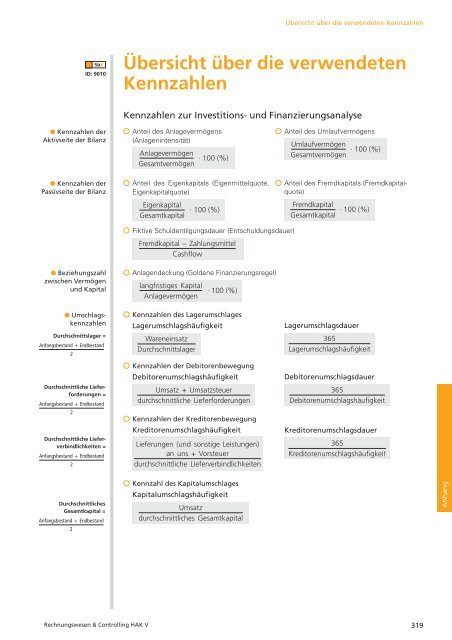

Übersicht über die verwendeten Kennzahlen

Übersicht über die verwendeten Kennzahlen

Übersicht über die verwendeten Kennzahlen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Übersicht</strong> <strong>über</strong> <strong>die</strong> <strong>verwendeten</strong> <strong>Kennzahlen</strong><br />

ID: 9010<br />

<strong>Übersicht</strong> <strong>über</strong> <strong>die</strong> <strong>verwendeten</strong><br />

<strong>Kennzahlen</strong><br />

<strong>Kennzahlen</strong> zur Investitions- und Finanzierungsanalyse<br />

l <strong>Kennzahlen</strong> der<br />

Aktivseite der Bilanz<br />

Anteil des Anlagevermögens<br />

(Anlagenintensität)<br />

Anlagevermögen<br />

Gesamtvermögen<br />

· 100 (%)<br />

Anteil<br />

des Umlaufvermögens<br />

Umlaufvermögen<br />

Gesamtvermögen<br />

· 100 (%)<br />

l <strong>Kennzahlen</strong> der<br />

Passivseite der Bilanz<br />

Anteil des Eigenkapitals (Eigenmittelquote,<br />

Eigenkapitalquote)<br />

Eigenkapital<br />

Gesamtkapital<br />

· 100 (%)<br />

Anteil des Fremdkapitals (Fremdkapitalquote)<br />

Fremdkapital<br />

Gesamtkapital<br />

· 100 (%)<br />

Fiktive Schuldentilgungsdauer (Entschuldungsdauer)<br />

Fremdkapital – Zahlungsmittel<br />

Cashflow<br />

l Beziehungszahl<br />

zwischen Vermögen<br />

und Kapital<br />

l Umschlags <br />

kennzahlen<br />

Durchschnittslager =<br />

Anfangsbestand + Endbestand<br />

2<br />

Durchschnittliche Lieferforderungen<br />

=<br />

Anfangsbestand + Endbestand<br />

2<br />

Durchschnittliche Lieferverbindlichkeiten<br />

=<br />

Anfangsbestand + Endbestand<br />

2<br />

Anlagendeckung (Goldene Finanzierungsregel)<br />

langfristiges Kapital<br />

Anlagevermögen<br />

· 100 (%)<br />

<strong>Kennzahlen</strong> des Lagerumschlages<br />

Lagerumschlagshäufigkeit<br />

Wareneinsatz<br />

Durchschnittslager<br />

<strong>Kennzahlen</strong> der Debitorenbewegung<br />

Debitorenumschlagshäufigkeit<br />

Umsatz + Umsatzsteuer<br />

durchschnittliche Lieferforderungen<br />

<strong>Kennzahlen</strong> der Kreditorenbewegung<br />

Kreditorenumschlagshäufigkeit<br />

Lieferungen (und sonstige Leistungen)<br />

an uns + Vorsteuer<br />

durchschnittliche Lieferverbindlichkeiten<br />

Lagerumschlagsdauer<br />

365<br />

Lagerumschlagshäufigkeit<br />

Debitorenumschlagsdauer<br />

365<br />

Debitorenumschlagshäufigkeit<br />

Kreditorenumschlagsdauer<br />

365<br />

Kreditorenumschlagshäufigkeit<br />

Durchschnittliches<br />

Gesamtkapital =<br />

Anfangsbestand + Endbestand<br />

2<br />

Kennzahl des Kapitalumschlages<br />

Kapitalumschlagshäufigkeit<br />

Umsatz<br />

durchschnittliches Gesamtkapital<br />

Anhang<br />

Rechnungswesen & Controlling HAK V 319

Lernen Üben Sichern Wissen<br />

l Liquidität<br />

Zahlungsmittel<br />

Kurzfristig gebundenes<br />

Vermögen (bis drei<br />

Monate gebunden)<br />

Kurzfristige Verbindlichkeiten<br />

(bis drei Monate)<br />

<strong>Kennzahlen</strong> zur Liquiditätsanalyse<br />

Kassenbestand<br />

Bank- und PSK-Guthaben<br />

Forderungen mit einer entsprechenden Fälligkeit (z. B. Lieferforderungen)<br />

veräußerbare Wertpapierbestände<br />

Lieferverbindlichkeiten<br />

kurzfristige Bankschulden<br />

kurzfristige Rückstellungen (z. B. Steuerrückstellungen)<br />

sonstige kurzfristige Verbindlichkeiten<br />

Liquidität 2. Grades<br />

Zahlungsmittel + kurzfristig gebundenes Vermögen<br />

kurzfristige Verbindlichkeiten<br />

· 100 (%)<br />

Working Capital<br />

Umlaufvermögen (liquide Mittel, kurzfr. Ford., Warenvorrat, jedoch ohne ARA)<br />

– kurzfristige Verbindlichkeiten<br />

Working Capital<br />

l Cashflow<br />

Jahres<strong>über</strong>schuss (-fehlbetrag)<br />

– Gewinne (+ Verluste) aus dem Abgang von Anlagevermögen<br />

+ Abschreibungen auf das Anlagevermögen<br />

+ Bildung (– Auflösung) langfristiger Rückstellungen<br />

± sonstige zahlungsunwirksame Aufwendungen/Erträge<br />

Cashflow aus dem Ergebnis<br />

– Zunahme (+ Abnahme):<br />

Warenvorrat<br />

Geleistete Anzahlungen<br />

ARA<br />

Lieferforderungen<br />

Sonstige Forderungen<br />

+ Zunahme (– Abnahme):<br />

Erhaltene Anzahlungen<br />

PRA<br />

Lieferverbindlichkeiten<br />

Sonstige Verbindlichkeiten<br />

kurz- und mittelfristige Rückstellungen<br />

Operativer Cashflow<br />

Cashflow (Praktiker-Formel)<br />

Jahres<strong>über</strong>schuss (-fehlbetrag)<br />

+ Abschreibungen<br />

+ Bildung von langfristigen Rückstellungen<br />

– Auflösung von langfristigen Rückstellungen<br />

Cashflow<br />

Cashflow in Prozent der Betriebsleistung<br />

Cashflow · 100 (%)<br />

Betriebsleistung<br />

320 Rechnungswesen & Controlling HAK V

<strong>Übersicht</strong> <strong>über</strong> <strong>die</strong> <strong>verwendeten</strong> <strong>Kennzahlen</strong><br />

<strong>Kennzahlen</strong> zur erfolgs wirtschaftlichen Analyse<br />

(Ergebnis- und Rentabilitäts analyse)<br />

l Ergebnisanalyse<br />

(Aufwands- und<br />

Ertragsanalyse)<br />

Aufwandskennzahlen<br />

Material-/Warenintensität<br />

Material- bzw. Wareneinsatz<br />

Betriebsleistung<br />

Ertragskennzahlen<br />

Umsatz je Beschäftigten<br />

Umsatz<br />

Zahl der Beschäftigten<br />

· 100 (%)<br />

Handelsspanne, Rohaufschlag, Gewinn<br />

Handelsspanne<br />

Bruttogewinn<br />

· 100 (%)<br />

Erlöse (exkl. bzw. inkl.<br />

USt) – Retourwaren<br />

Personalintensität<br />

Personalaufwand<br />

Betriebsleistung<br />

Umsatz je Arbeiter<br />

Umsatz<br />

Zahl der Arbeiter<br />

Rohaufschlag<br />

Bruttogewinn<br />

Wareneinsatz<br />

· 100 (%)<br />

· 100 (%)<br />

Ergebnis der<br />

gewöhnlichen<br />

Geschäftstätigkeit (EGT)<br />

Jahres<strong>über</strong>schuss<br />

(Jahresfehlbetrag)<br />

Bilanzgewinn<br />

(Bilanzverlust)<br />

Betriebserfolg<br />

± Finanzerfolg<br />

EGT<br />

± Außerordentliches Ergebnis<br />

– Steuern vom Einkommen und Ertrag<br />

Jahres<strong>über</strong>schuss (Jahresfehlbetrag)<br />

± Veränderungen von Rücklagen<br />

± Gewinnvortrag/Verlustvortrag<br />

Bilanzgewinn (Bilanzverlust)<br />

l Rentabilitätsanalyse<br />

Durchschnittliches<br />

Eigenkapital =<br />

Anfangsbestand + Endbestand<br />

2<br />

Durchschnittliches<br />

Gesamtkapital =<br />

Anfangsbestand + Endbestand<br />

2<br />

Rentabilität des Eigenkapitals<br />

EGT<br />

· 100 (%)<br />

durchschnittliches Eigenkapital<br />

Rentabilität des Gesamtkapitals<br />

EGT + Fremdkapitalzinsen · 100 (%)<br />

durchschnittliches Gesamtkapital<br />

Umsatzrentabilität<br />

EGT + Fremdkapitalzinsen<br />

Umsatz<br />

· 100 (%)<br />

Return on Investment (ROI)<br />

Umsatzrentabilität · Kapitalumschlagshäufigkeit<br />

Anhang<br />

Rechnungswesen & Controlling HAK V 321