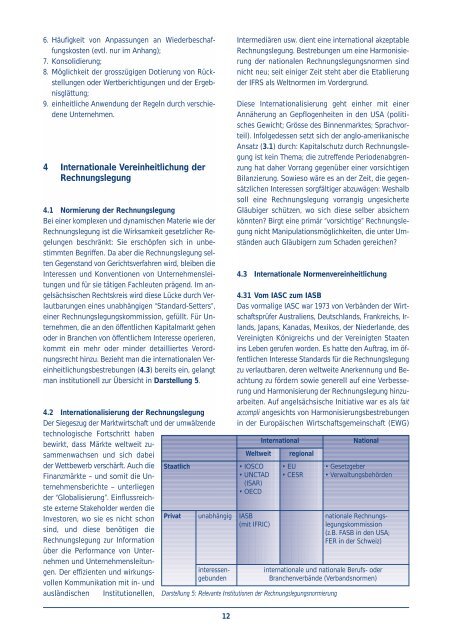

6. Häufigkeit von Anpassungen an Wiederbeschaffungskosten(evtl. nur im Anhang);7. Konsolidierung;8. Möglichkeit der grosszügigen Dotierung von Rückstellungenoder Wertberichtigungen und der Ergebnisglättung;9. einheitliche Anwendung der Regeln durch verschiedeneUnternehmen.4 <strong>Internationale</strong> Vereinheitlichung der<strong>Rechnungslegung</strong>4.1 Normierung der <strong>Rechnungslegung</strong>Bei einer komplexen und dynamischen Materie wie der<strong>Rechnungslegung</strong> ist die Wirksamkeit gesetzlicher Regelungenbeschränkt: Sie erschöpfen sich in unbestimmtenBegriffen. Da aber die <strong>Rechnungslegung</strong> seltenGegenstand von Gerichtsverfahren wird, bleiben dieInteressen und Konventionen von Unternehmensleitungenund für sie tätigen Fachleuten prägend. Im angelsächsischenRechtskreis wird diese Lücke durch Verlautbarungeneines unabhängigen “Standard-Setters”,einer <strong>Rechnungslegung</strong>skommission, gefüllt. Für Unternehmen,die an den öffentlichen Kapitalmarkt gehenoder in Branchen von öffentlichem Interesse operieren,kommt ein mehr oder minder detailliertes Verordnungsrechthinzu. Bezieht man die internationalen Vereinheitlichungsbestrebungen(4.3) bereits ein, gelangtman institutionell zur Übersicht in Darstellung 5.4.2 Internationalisierung der <strong>Rechnungslegung</strong>Der Siegeszug der Marktwirtschaft und der umwälzendetechnologische Fortschritt habenbewirkt, dass Märkte weltweit zusammenwachsenund sich dabeider Wettbewerb verschärft. Auch dieFinanzmärkte – und somit die Unternehmensberichte– unterliegender “Globalisierung”. Einflussreichsteexterne Stakeholder werden dieInvestoren, wo sie es nicht schonsind, und diese benötigen die<strong>Rechnungslegung</strong> zur Informationüber die Performance von Unternehmenund Unternehmensleitungen.Der effizienten und wirkungsvollenKommunikation mit in- undausländischen Institutionellen,StaatlichPrivatunabhängiginteressengebundenIntermediären usw. dient eine international akzeptable<strong>Rechnungslegung</strong>. Bestrebungen um eine Harmonisierungder nationalen <strong>Rechnungslegung</strong>snormen sindnicht neu; seit einiger Zeit steht aber die Etablierungder IFRS als Weltnormen im Vordergrund.Diese Internationalisierung geht einher mit einerAnnäherung an Gepflogenheiten in den USA (politischesGewicht; Grösse des Binnenmarktes; Sprachvorteil).Infolgedessen setzt sich der anglo-amerikanischeAnsatz (3.1) durch: Kapitalschutz durch <strong>Rechnungslegung</strong>ist kein Thema; die zutreffende Periodenabgrenzunghat daher Vorrang gegenüber einer vorsichtigenBilanzierung. Sowieso wäre es an der Zeit, die gegensätzlichenInteressen sorgfältiger abzuwägen: Weshalbsoll eine <strong>Rechnungslegung</strong> vorrangig ungesicherteGläubiger schützen, wo sich diese selber absichernkönnten? Birgt eine primär “vorsichtige” <strong>Rechnungslegung</strong>nicht Manipulationsmöglichkeiten, die unter Umständenauch Gläubigern zum Schaden gereichen?4.3 <strong>Internationale</strong> Normenvereinheitlichung4.31 Vom IASC zum IASBDas vormalige IASC war 1973 von Verbänden der WirtschaftsprüferAustraliens, Deutschlands, Frankreichs, Irlands,Japans, Kanadas, Mexikos, der Niederlande, desVereinigten Königreichs und der Vereinigten Staatenins Leben gerufen worden. Es hatte den Auftrag, im öffentlichenInteresse Standards für die <strong>Rechnungslegung</strong>zu verlautbaren, deren weltweite Anerkennung und Beachtungzu fördern sowie generell auf eine Verbesserungund Harmonisierung der <strong>Rechnungslegung</strong> hinzuarbeiten.Auf angelsächsische Initiative war es als faitaccompli angesichts von Harmonisierungsbestrebungenin der Europäischen Wirtschaftsgemeinschaft (EWG)Weltweit• IOSCO• UNCTAD(ISAR)• OECDIASB(mit IFRIC)Internationalregional• EU• CESRDarstellung 5: Relevante Institutionen der <strong>Rechnungslegung</strong>snormierungNational• Gesetzgeber• Verwaltungsbehördennationale <strong>Rechnungslegung</strong>skommission(z.B. FASB in den USA;FER in der Schweiz)internationale und nationale Berufs- oderBranchenverbände (Verbandsnormen)12

(4.32) gedacht. Die Mitglieder der bald darauf gegründetenIFAC – Weltorganisation der Wirtschaftsprüferverbände– sollten zugleich Träger des IASC sein.Die bis 1994 anwendbaren IAS begnügten sich damit,weltweit vorherrschende Konzepte und Methoden darzulegen,ohne ins Einzelne zu gehen. Waren ausserhalbdes angelsächsischen Raums abweichende Vorgehensweisenüblich, wurden diese meist hingenommen, soferndie <strong>Rechnungslegung</strong> Angaben zum gewähltenVorgehen enthielt. Die IAS gerieten so weder mit EU-Richtlinien noch mit anglo-amerikanischen Standardsin Konflikt. An einer Rückkehr zu grundlegenden Wahlrechtenwar jedoch im angelsächsischen Raum niemandinteressiert, während anderswo die Bereitschaftfehlte, freiwillig anglo-amerikanische Konzepte zuübernehmen.Die IOSCO – Weltorganisation der Kapitalmarktaufsichtsbehörden– holte das IASC aus dem Dornröschenschlaf,stellte sie ihm doch 1987 in Aussicht, ihrenMitgliedern die Anerkennung einer IAS-konformen<strong>Rechnungslegung</strong> für grenzüberschreitende Börsenzulassungenund Kapitalaufnahmen zu empfehlen, vorausgesetzt,die Erfassungs- und Bewertungswahlrechtewürden erheblich verringert und die materiellen Anforderungendeutlich angehoben, sodass die <strong>Rechnungslegung</strong>international vergleichbarer würde. 1993 wurdenzehn revidierte IAS als Paket verabschiedet; sie warenerstmals anzuwenden für Geschäftsjahre, die ab dem 1.Januar 1995 begannen. Aus Sicht des IASC war das comparability-Projektdamit vollendet, doch sah die IOSCOihre Wünsche nicht erfüllt und beschloss, ihre erhoffteEmpfehlung erst auszusprechen, wenn zu allen von ihrals wichtig erachteten Themen Standards vorlägen, diebestimmten inhaltlichen Anforderungen genügten (corestandards). 1995 schlossen IOSCO und IASC ein Abkommen,mit dem ein entscheidender Schritt auf dem Wegzur weltweiten Standardisierung der <strong>Rechnungslegung</strong>getan wurde: Nach Vollzug eines vereinbarten Arbeitsplanssollte mit Beginn des Jahres 2000 das sog.Endorsement (Billigung) der IAS ausgesprochen werden,wozu es auch kam (IOSCO 2005).Im Frühjahr 2000 besorgten die Wirtschaftsprüfer ineinem komplizierten Verfahren ihre eigene Nachfolge:Zur Ablösung des IASC wurden Stiftungsräte (Trustees)ernannt, die Anfang 2001 die Satzung (Constitution) einerunabhängigen IASC Foundation in Kraft setzten, womitauch der IASB ins Leben trat (4.4).Für börsenkotierte Unternehmen sind heute die IFRS(vormals IAS) in den meisten Ländern – ausser denUSA, Kanada, Japan und diversen Entwicklungsländern(26%) – vorgeschrieben (53%) oder erlaubt (21%) (www.iasplus.com/dttpubs/pocket2005.pdf). Der Durchbruchbeschränkt sich aber nicht auf die <strong>Rechnungslegung</strong>am öffentlichen Kapitalmarkt: Viele Entwicklungsländerhaben die IFRS tel quel als nationale Normen übernommen.Ehemals kommunistische Staaten sowie Chinahat die rasche Umgestaltung zur Übernahme schonvorhandener Normen in Gestalt der IFRS gezwungen. Inwestlichen Ländern gewinnen sie für kleinere und mittelgrosse,nicht publizitätspflichtige Unternehmen(SME) als best practice an Bedeutung. Für diesen Teil derWirtschaft sind vereinfachte Standards auf IFRS-Basisin Vorbereitung (IASB 2004b).4.32 Rechtsangleichung in der EUAufgrund des Vertrags zur Gründung der EuropäischenWirtschaftsgemeinschaft (EWG-Vertrag) ist das Rechtder Mitgliedstaaten anzugleichen, soweit das Funktioniereneines gemeinsamen Marktes es erfordert. Die<strong>Rechnungslegung</strong> ist der Angleichung des Gesellschaftsrechtszugeordnet, welche meist mittels Richtlinienerfolgt ist. Während Verordnungen der EU in denMitgliedstaaten unmittelbar rechtswirksam sind, bedarfes im Falle von Richtlinien einer entsprechenden Anpassungdes nationalen Rechts (wozu die Mitgliedstaatenverpflichtet sind). Die Richtlinien zur <strong>Rechnungslegung</strong>sind politische Kompromisse, die nur umden Preis der Aussparung strittiger – daher oft wichtiger- Fragen sowie zahlloser Wahlrechte für die Staatenoder die Unternehmen zustande gekommen sind.Die einschlägigen EU-Rechtsquellen – natürlich mitGeltung im ganzen EWR – sind:• Bilanzrichtlinie: Vierte Richtlinie 78/660/EWG vom25. Juli 1978 über den Jahresabschluss von Gesellschaftenbestimmter Rechtsformen;• Konzernbilanzrichtlinie: Siebente Richtlinie 83/349/EWG vom 13. Juni 1983 über den konsolidierten Abschluss;• Bankbilanzrichtlinie: Richtlinie 86/635/EWG vom 8.Dezember 1986 über den Jahresabschluss und denkonsolidierten Abschluss von Banken und anderenFinanzinstituten;• Versicherungsbilanzrichtlinie: Richtlinie 91/674/EWGvom 19. Dezember 1991 über den Jahresabschlussund den konsolidierten Abschluss von Versicherungsunternehmen;• Fair-Value-Richtlinie: Richtlinie 2001/65/EG vom 27.September 2001 zur Änderung der Richtlinien78/660/ EWG, 83/349/EWG und 86/635/EWG im Hinblickauf die im Jahresabschluss bzw. im konsoli-13