dierten Abschluss von Gesellschaften bestimmterRechtsformen und von Banken und anderen Finanzinstitutenzulässigen Wertansätze;• IAS-Verordnung: Verordnung (EG) 1606/2002 vom 19.Juli 2002 betreffend die Anwendung internationaler<strong>Rechnungslegung</strong>sstandards;• Modernisierungsrichtlinie: Richtlinie 2003/51/EGvom 18. Juni 2003 zur Änderung der Richtlinien78/660/EWG, 83/349/EWG, 86/635/EWG und 91/674/EWG über den Jahresabschluss und den konsolidiertenAbschluss von Gesellschaften bestimmterRechtsformen, von Banken und anderen Finanzinstitutensowie von Versicherungsunternehmen;• Richtlinien zur Anpassung von Euro-Schwellenwertenin den Bilanzrichtlinien oder zur Erweiterung vonderen Anwendungsbereich;• Verordnungen zum sog. Endorsement neuer oderrevidierter IFRS.Mit den sog. Bilanzrichtlinien ist das Angleichungszielnicht erreicht worden: Bis zur EU-weiten Umsetzung innationales Recht sind nochmals viele Jahre verstrichen.Je nachdem, welchem nationalen Recht gefolgt und wiedieses angewendet wird, zeitigt die <strong>Rechnungslegung</strong>sehr verschiedene Ergebnisse. Bei manchen Punkten istdie Diversität in ein- und demselben Mitgliedstaatgrösser als zuvor. Das Fehlen einer einheitlichen Positionhat zudem eine wirksame Rolle der EU in weltweitenGremien verhindert. Unternehmen, die sich an deninternationalen Kapitalmarkt wenden, haben sich inzunehmender Zahl – in Entfernung vom umgesetztenEU-Recht – auf US GAAP oder IAS ausgerichtet. In fastallen Mitgliedstaaten haben Standard-Setter (4.1)eigenständige Aktivitäten entfaltet.Ende 1995 hat die EU-Kommission eine neue Strategieentworfen: Da eine <strong>Rechnungslegung</strong>, die nationalemRecht auf Basis der EU-Richtlinien entsprach, denAnforderungen internationaler Investoren nicht mehrgenügte, sollten Unternehmen, die international Kapitalaufnehmen wollen, von einer doppelten <strong>Rechnungslegung</strong>entlastet werden. Sie sollten die IAS –nicht aber die US GAAP – anwenden können, ohne denBoden des EU-Rechts zu verlassen. Andere Wege, nämlichdie Revision der Richtlinien oder die Schaffungeines europäischen Standard-Setters, wären nichtzweckmässig. Mitte 2002 verabschiedeten Parlamentund Rat endlich die sog. IAS-Verordnung, wonach kapitalmarktorientiertenUnternehmen für Geschäftsjahre,die am 1. Januar 2005 oder danach beginnen, die IAS(jetzt: IFRS) vorgeschrieben werden sowie den Mitgliedstaatengestattet wird, diese auch für andereUnternehmen und auch für Einzelabschlüsse (Handelsbilanzen)statt nur für konsolidierte Abschlüsse vorzusehen.US GAAP-Anwendern sowie Obligationenschuldnerndarf gestattet werden, zwei Jahre später umzustellen.Die IAS mussten aus diesem Grund zu EU-Recht erklärtund in alle EU-Amtssprachen übersetzt werden. Infolgesukzessiver Ablösung der vormaligen IASC-Standards(4.5) geht dieses sog. Endorsement in grossem Stilweiter (www.europa.eu.int/comm/internal_market/accounting/ias_en.htm). Ausgerechnet zwei Einzelregelungenim Zusammenhang mit Finanzinstrumenten(5.5) hat die EU bisher ausgespart (Fair-Value-Optionbei Finanzverbindlichkeiten und Hedge-Accounting beiPortfolio-Hedges von Zinssatzrisiken; IAS 39). Auchwenn sich hier eine Lösung abzeichnet, hat das dieWahrscheinlichkeit weiterer solcher carve-outs erhöhtund Sand ins Getriebe der internationalen Vereinheitlichunggebracht.Tausende kotierter, im EWR ansässiger Unternehmenbefinden sich längst im Umstellungsprozess auf dieIFRS, denn faktisches Umstellungsdatum ist wegen derVorjahreszahlen der 1. Januar 2004. Von der Option, dieAnwendung der IFRS auch für nicht-börsenkotierte Unternehmenvorzusehen, werden praktisch alle EWR-Staaten Gebrauch machen (www.europa.eu.int/comm/internal_ market/accounting/ias_en.htm) – fast immerin Form eines Unternehmenswahlrechts; teils mit Bezugauf jegliche, nicht nur konsolidierte, Abschlüsse.Damit dürfte der Prozess die ganze Wirtschaft in seinenSog ziehen.4.33 US-amerikanischer EinflussDass das Tauziehen mit der IOSCO so lange dauerte(4.31), lag vor allem an der US-Börsenaufsicht SEC, diemit der Zeit zu erkennen gab, dass sie eine IAS-<strong>Rechnungslegung</strong>erst anerkennen würde, wenn diese inallen wichtigen Punkten den strengen US GAAP entspräche.Trotz der erzwungenen “Amerikanisierung” derIAS darf sie weiter Überleitungsrechnungen (reconciliations)auf US GAAP verlangen. Im Zusammenwirken mitden weltweit strengsten Publizitätsvorschriften galt dieseHaltung längst als Grund, weshalb multinationaleKonzerne zum Nachteil amerikanischer Investoren aufeine US-Börsenkotierung verzichteten und amerikanischesKapital, auch ohne “gleichwertige” <strong>Rechnungslegung</strong>snormen,zunehmend Anlagen im Ausland suchte.Den US-amerikanischen Einfluss im neuen IASB (4.4)kann man mit der Macht eines Trojanischen Pferdesvergleichen. Die Konvergenz von IFRS und US GAAP14

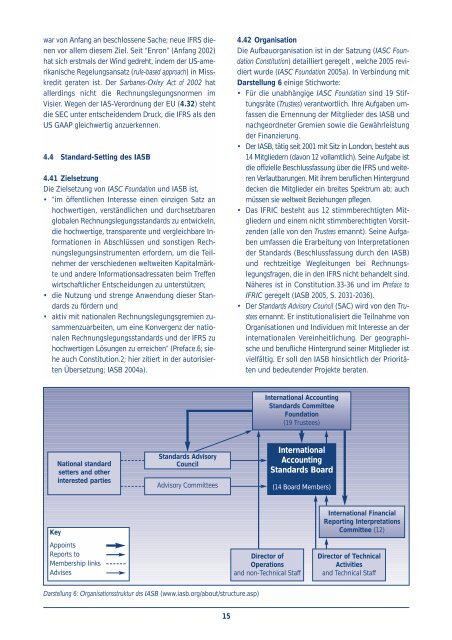

war von Anfang an beschlossene Sache; neue IFRS dienenvor allem diesem Ziel. Seit “Enron” (Anfang 2002)hat sich erstmals der Wind gedreht, indem der US-amerikanischeRegelungsansatz (rule-based approach) in Misskreditgeraten ist. Der Sarbanes-Oxley Act of 2002 hatallerdings nicht die <strong>Rechnungslegung</strong>snormen imVisier. Wegen der IAS-Verordnung der EU (4.32) stehtdie SEC unter entscheidendem <strong>Dr</strong>uck, die IFRS als denUS GAAP gleichwertig anzuerkennen.4.4 Standard-Setting des IASB4.41 ZielsetzungDie Zielsetzung von IASC Foundation und IASB ist,• “im öffentlichen Interesse einen einzigen Satz anhochwertigen, verständlichen und durchsetzbarenglobalen <strong>Rechnungslegung</strong>sstandards zu entwickeln,die hochwertige, transparente und vergleichbare Informationenin Abschlüssen und sonstigen <strong>Rechnungslegung</strong>sinstrumentenerfordern, um die Teilnehmerder verschiedenen weltweiten Kapitalmärkteund andere Informationsadressaten beim Treffenwirtschaftlicher Entscheidungen zu unterstützen;• die Nutzung und strenge Anwendung dieser Standardszu fördern und• aktiv mit nationalen <strong>Rechnungslegung</strong>sgremien zusammenzuarbeiten,um eine Konvergenz der nationalen<strong>Rechnungslegung</strong>sstandards und der IFRS zuhochwertigen Lösungen zu erreichen” (Preface.6; sieheauch Constitution.2; hier zitiert in der autorisiertenÜbersetzung; IASB 2004a).4.42 OrganisationDie Aufbauorganisation ist in der Satzung (IASC FoundationConstitution) detailliert geregelt , welche 2005 revidiertwurde (IASC Foundation 2005a). In Verbindung mitDarstellung 6 einige Stichworte:• Für die unabhängige IASC Foundation sind 19 Stiftungsräte(Trustees) verantwortlich. Ihre Aufgaben umfassendie Ernennung der Mitglieder des IASB undnachgeordneter Gremien sowie die Gewährleistungder Finanzierung.• Der IASB, tätig seit 2001 mit Sitz in London, besteht aus14 Mitgliedern (davon 12 vollamtlich). Seine Aufgabe istdie offizielle Beschlussfassung über die IFRS und weiterenVerlautbarungen. Mit ihrem beruflichen Hintergrunddecken die Mitglieder ein breites Spektrum ab; auchmüssen sie weltweit Beziehungen pflegen.• Das IFRIC besteht aus 12 stimmberechtigten Mitgliedernund einem nicht stimmberechtigten Vorsitzenden(alle von den Trustees ernannt). Seine Aufgabenumfassen die Erarbeitung von Interpretationender Standards (Beschlussfassung durch den IASB)und rechtzeitige Wegleitungen bei <strong>Rechnungslegung</strong>sfragen,die in den IFRS nicht behandelt sind.Näheres ist in Constitution.33-36 und im Preface toIFRIC geregelt (IASB 2005, S. 2031-2036).• Der Standards Advisory Council (SAC) wird von den Trusteesernannt. Er institutionalisiert die Teilnahme vonOrganisationen und Individuen mit Interesse an derinternationalen Vereinheitlichung. Der geographischeund berufliche Hintergrund seiner Mitglieder istvielfältig. Er soll den IASB hinsichtlich der Prioritätenund bedeutender Projekte beraten.International AccountingStandards CommitteeFoundation(19 Trustees)National standardsetters and otherinterested partiesStandards AdvisoryCouncilAdvisory CommitteesInternationalAccountingStandards Board(14 Board Members)KeyAppointsReports toMembership linksAdvisesDirector ofOperationsand non-Technical StaffInternational FinancialReporting InterpretationsCommittee (12)Director of TechnicalActivitiesand Technical StaffDarstellung 6: Organisationsstruktur des IASB (www.iasb.org/about/structure.asp)15