# Titelblatt.pmd - Vectron Systems AG

# Titelblatt.pmd - Vectron Systems AG

# Titelblatt.pmd - Vectron Systems AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

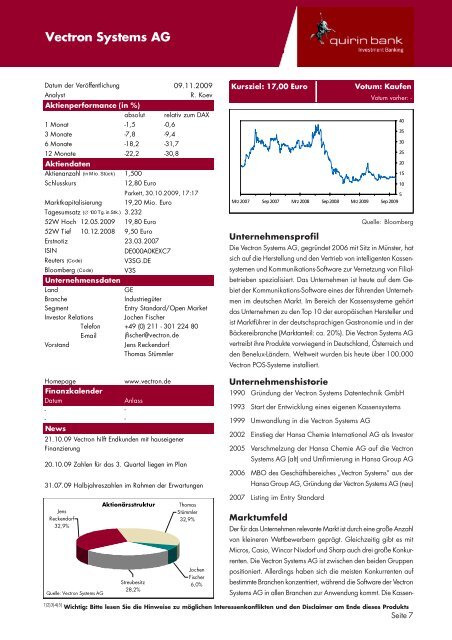

<strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

Datum der Veröffentlichung 09.11.2009<br />

Analyst<br />

Aktienperformance (in %)<br />

R. Koev<br />

absolut relativ zum DAX<br />

1 Monat -1,5 -0,6<br />

3 Monate -7,8 -9,4<br />

6 Monate -18,2 -31,7<br />

12 Monate -22,2 -30,8<br />

Aktiendaten<br />

Aktienanzahl (in Mio. Stück)<br />

Schlusskurs<br />

Marktkapitalisierung<br />

Tagesumsatz (∅ 100 Tg. in Stk.)<br />

52W Hoch 12.05.2009 19,80 Euro<br />

52W Tief 10.12.2008 9,50 Euro<br />

Erstnotiz<br />

23.03.2007<br />

ISIN DE000A0KEXC7<br />

Reuters (Co de) V3SG.DE<br />

Bloomberg (Code)<br />

Unternehmensdaten<br />

V3S<br />

Land GE<br />

Branche Industriegüter<br />

Segment Entry Standard/Open Market<br />

Investor Relations Jochen Fischer<br />

Telefon +49 (0) 211 - 301 224 80<br />

E-mail jfischer@vectron.de<br />

Vorstand Jens Reckendorf<br />

Thomas Stümmler<br />

Homepage<br />

Finanzkalender<br />

www.vectron.de<br />

Datum Anlass<br />

-<br />

-<br />

News<br />

1,500<br />

12,80 Euro<br />

Parkett, 30.10.2009, 17:17<br />

19,20 Mio. Euro<br />

3.232<br />

21.10.09 <strong>Vectron</strong> hilft Endkunden mit hauseigener<br />

Finanzierung<br />

20.10.09 Zahlen für das 3. Quartal liegen im Plan<br />

31.07.09 Halbjahreszahlen im Rahmen der Erwartungen<br />

Jens<br />

Reckendorf<br />

32,9%<br />

Quelle: <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

-<br />

-<br />

Aktionärsstruktur<br />

Streubesitz<br />

28,2%<br />

Thomas<br />

Stümmler<br />

32,9%<br />

Jochen<br />

Fischer<br />

6,0%<br />

Kursziel: 17,00 Euro<br />

Unternehmensprofil<br />

Die <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong>, gegründet 2006 mit Sitz in Münster, hat<br />

sich auf die Herstellung und den Vertrieb von intelligenten Kassensystemen<br />

und Kommunikations-Software zur Vernetzung von Filialbetrieben<br />

spezialisiert. Das Unternehmen ist heute auf dem Gebiet<br />

der Kommunikations-Software eines der führenden Unternehmen<br />

im deutschen Markt. Im Bereich der Kassensysteme gehört<br />

das Unternehmen zu den Top 10 der europäischen Hersteller und<br />

ist Marktführer in der deutschsprachigen Gastronomie und in der<br />

Bäckereibranche (Marktanteil: ca. 20%). Die <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

vertreibt ihre Produkte vorwiegend in Deutschland, Österreich und<br />

den Benelux-Ländern. Weltweit wurden bis heute über 100.000<br />

<strong>Vectron</strong> POS-Systeme installiert.<br />

Unternehmenshistorie<br />

1990 Gründung der <strong>Vectron</strong> <strong>Systems</strong> Datentechnik GmbH<br />

1993 Start der Entwicklung eines eigenen Kassensystems<br />

1999 Umwandlung in die <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

2002 Einstieg der Hansa Chemie International <strong>AG</strong> als Investor<br />

2005 Verschmelzung der Hansa Chemie <strong>AG</strong> auf die <strong>Vectron</strong><br />

<strong>Systems</strong> <strong>AG</strong> (alt) und Umfirmierung in Hansa Group <strong>AG</strong><br />

2006 MBO des Geschäftsbereiches „<strong>Vectron</strong> <strong>Systems</strong>“ aus der<br />

Hansa Group <strong>AG</strong>, Gründung der <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong> (neu)<br />

2007 Listing im Entry Standard<br />

Marktumfeld<br />

Votum: Kaufen<br />

Votum vorher: -<br />

Mrz 2007 Sep 2007 Mrz 2008 Sep 2008 Mrz 2009 Sep 2009<br />

Quelle: Bloomberg<br />

Der für das Unternehmen relevante Markt ist durch eine große Anzahl<br />

von kleineren Wettbewerbern geprägt. Gleichzeitig gibt es mit<br />

Micros, Casio, Wincor Nixdorf und Sharp auch drei große Konkurrenten.<br />

Die <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong> ist zwischen den beiden Gruppen<br />

positioniert. Allerdings haben sich die meisten Konkurrenten auf<br />

bestimmte Branchen konzentriert, während die Software der <strong>Vectron</strong><br />

<strong>Systems</strong> <strong>AG</strong> in allen Branchen zur Anwendung kommt. Die Kassen-<br />

1)2)3)4)5) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und den Disclaimer am Ende dieses Produkts<br />

Seite 7<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5

-<br />

-<br />

-<br />

<strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

systeme des Unternehmens verfügen insbesondere in der Gastronomie<br />

und in der Bäckereibranche über eine hohe Marktdurchdringung.<br />

Laut den Prognosen von IC Consulting wird der europäische<br />

Markt für POS-Systeme in 2009 um 1,8% wachsen.<br />

Investitionsausgaben prägen das Ergebnis<br />

Die <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong> verzeichnete in den ersten neun Monaten<br />

2009 einen Umsatzrückgang von 15,9% auf 15,3 (18,2)<br />

Mio. Euro. Allerdings war im entsprechenden Vorjahreszeitraum<br />

ein Großauftrag mit einem Umsatzvolumen von rund 2,7 Mio.<br />

Euro enthalten, so dass der Umsatzrückgang im Wesentlichen<br />

aus dem Wegfall des Großauftrags resultierte. Die Exportquote<br />

blieb im Berichtszeitraum mit rund 40% konstant und die Rohmarge<br />

lag mit 60,8% (63,3%) leicht unter dem Vorjahresniveau.<br />

Auf Ergebnisebene ging das EBITDA auf 1,68 (4,19) Mio. Euro<br />

zurück. Das Nachsteuerergebnis belief sich auf 0,13 (2,11)<br />

Mio. Euro. Der Ergebnisrückgang resultierte u.a. aus umfangreichen<br />

Investitionen in die Entwicklung und den internationalen<br />

Vertriebsaufbau, da sich diese im laufenden Geschäftsjahr<br />

lediglich auf der Kostenseite niederschlagen. Im Zusammenhang<br />

mit der für 2010/11 erwarteten konjunkturellen Erholung sollten<br />

sie nach Unternehmensangaben jedoch für einen überproportionalen<br />

Gewinn von Marktanteilen sorgen.<br />

Investment Highlights<br />

Die Entwicklungskapazitäten wurden im laufenden Jahr deutlich<br />

ausgebaut. Ziel ist es, regelmäßig bessere Produkte auf<br />

den Markt zu bringen, um das Preisniveau zu halten. So konnte<br />

bereits das neue PC-basierte Kassensystem, der <strong>Vectron</strong> POS<br />

SteelTouch PC, schnell eingeführt werden. Er lässt sich mit allen<br />

<strong>Vectron</strong>-Kassen vernetzen und bietet neben reinen Kassenfunktionen<br />

zusätzlich typische PC-Funktionen, was beispielsweise<br />

die Anbindung an Warenwirtschafts- und CRM-Systeme<br />

ermöglicht. Darüber hinaus bietet das Unternehmen nun ein<br />

eigenes Finanzierungsmodell (48-Monats-Leasing) an. Die Endkunden<br />

der <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong>, in der Regel Einzelbetriebe<br />

aus der Gastronomie oder Bäckereibetriebe mit einem Filialnetz,<br />

sollen dadurch die Möglichkeit erhalten, unabhängig von<br />

der Finanzierung durch die Hausbank oder den Fachhandelspartner<br />

in neue Kassensysteme zu investieren.<br />

Quelle: Independent Research<br />

SWOT-Analyse<br />

Ausgewählte Kennzahlen<br />

HGB 2007 2008 2009e 2010e<br />

Umsatz (in Mio. Euro) 25,42 23,60 20,53 22,99<br />

EBITDA (in Mio. Euro) 6,94 5,20 1,54 3,09<br />

EBIT (in Mio. Euro) 5,59 3,82 0,14 1,76<br />

EBT (in Mio. Euro) 5,69 4,00 0,21 1,86<br />

Nettoergebnis (in Mio. Euro) 3,00 2,56 0,14 1,21<br />

Ergebnis je Aktie (in Euro) 6,01 1,71 0,09 0,80<br />

Dividende je Aktie (in Euro) 4,80 1,40 0,00 0,65<br />

Umsatzwachstum (YoY) - -7,2% -13,0% 12,0%<br />

EBITDA-Marge 27,3% 22,0% 7,5% 13,4%<br />

EBIT-Marge 22,0% 16,2% 0,7% 7,6%<br />

EBT-Marge 22,4% 17,0% 1,0% 8,1%<br />

Nettomarge 11,8% 10,8% 0,7% 5,2%<br />

Bilanzsumme 18,28 18,42 16,27 18,18<br />

Eigenkapital 12,09 12,24 10,28 11,49<br />

Eigenkapitalquote 66,1% 66,5% 63,2% 63,2%<br />

ROE 24,9% 20,9% 1,3% 10,5%<br />

ROI 16,4% 13,9% 0,8% 6,6%<br />

Quelle: Independent Research; <strong>Vectron</strong> <strong>Systems</strong> A G<br />

Multiples<br />

HGB 2007 2008 2009e 2010e<br />

EV / Umsatz 0,3 1,4 1,0 0,9<br />

EV / EBITDA 1,2 6,5 13,2 6,6<br />

EV / EBIT 1,5 8,8 143,7 11,5<br />

KGV 4,6 14,8 139,9 15,9<br />

KBV 1,1 3,1 1,9 1,7<br />

KUV 0,5 1,6 0,9 0,8<br />

Dividendenrendite (in %) 17,4% 5,5% 0,0% 5,1%<br />

Quelle: Independent Research; <strong>Vectron</strong> <strong>Systems</strong> A G<br />

Stärken und Chancen Schwächen und Risiken<br />

langjährige Erfahrung und dichtes Fachhandelnetz - hohe Wettbewerbsintensität<br />

solides Geschäftsmodell und gute Kapitalstruktur<br />

Internationalisierung<br />

Ausgewählte Kennzahlen<br />

HGB<br />

Umsatz (in Mio. Euro)<br />

EBITDA (in Mio. Euro)<br />

Nettoergebnis (in Mio. Euro)<br />

fehlende regionale Diversifikation<br />

starke Koppelung an die Konjunkturentwicklung<br />

1)2)3)4)5) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und den Disclaimer am Ende dieses Produkts<br />

Seite 8<br />

-<br />

-<br />

Mio. Euro<br />

30,0<br />

25,0<br />

20,0<br />

15,0<br />

10,0<br />

5,0<br />

0,0<br />

Umsatz- und EBIT-Margen-Entwicklung 2006-2010e<br />

20,2%<br />

Quelle: Vectro n <strong>Systems</strong> <strong>AG</strong><br />

22,0%<br />

16,2%<br />

0,7%<br />

7,6%<br />

2006 2007 2008 2009e 2010e<br />

Quelle: Independent Research; <strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

9M 08 9M 09<br />

18,2 15,3<br />

4,19 1,68<br />

2,11<br />

0,13<br />

25,0%<br />

20,0%<br />

15,0%<br />

10,0%<br />

5,0%<br />

0,0%

<strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

Prognosen und Bewertung<br />

Nach unserer Einschätzung ist es wahrscheinlich, dass das<br />

Unternehmen in der nächsten Zeit Akquisitionen tätigt. Unternehmensangaben<br />

zufolge soll die derzeitige Krise als Möglichkeit<br />

genutzt werden, die Marktanteile zu steigern.<br />

Zum Teil kann dies u.E. auch durch Zukäufe erfolgen. In der<br />

aktuellen Marktsituation ist die Wahrscheinlichkeit groß, dass<br />

sich Möglichkeiten für attraktive Akquisitionen ergeben. Außerdem<br />

befindet sich das Unternehmen in einer stabilen Finanzlage.<br />

<strong>Vectron</strong> <strong>Systems</strong> verfügt zum 30.06.2009 über liquide<br />

Mittel in Höhe von 4,57 (31.12.2008: 7,64) Mio. Euro. Das<br />

verzinsliche Fremdkapital setzt sich aus stillen Beteiligungen<br />

in Höhe von 1,5 Mio. Euro sowie Genussrechtskapital von<br />

2,0 Mio. Euro zusammen. Verbindlichkeiten gegenüber Kreditinstituten<br />

sind nicht vorhanden.<br />

In unserer Prognose für 2009 gehen wir von einem Umsatz in<br />

Höhe von 20,53 Mio. Euro aus. Für 2010 erwarten wir u.a.<br />

auf Grund der erster positiver Effekte aus den Investitionen in<br />

Wachstum<br />

Quelle: Independent Research<br />

Sensitivitätsanalyse (in Euro)<br />

Diskontierungszinssatz<br />

8,7% 9,2% 9,7% 10,2%<br />

0,0% 18,20 16,93 16,07 15,29<br />

0,5% 18,40 17,37 16,45 15,62<br />

1,0% 18,99 17,87 16,87 15,98<br />

1,5% 19,65 18,43 17,35 16,39<br />

die Entwicklung und den internationalen Vertriebsaufbau, die<br />

im laufenden Jahr getätigt wurden, sowie der konjunkturellen<br />

Erholung einen Umsatzanstieg von 12% auf 22,99 Mio. Euro.<br />

Unsere EpS-Schätzungen für 2009 und 2010 belaufen sich auf<br />

0,09 Euro bzw. 0,80 Euro.<br />

Wir bewerten die <strong>Vectron</strong> <strong>Systems</strong>-Aktie auf Basis des DCF-<br />

Modells. Für den risikofreien Zinssatz unterstellen wir 4,0%.<br />

Die Risikoprämie auf das Eigenkapital beläuft sich auf 8,0%,<br />

beim Fremdkapital rechnen wir mit 5,0%. Darüber hinaus<br />

unterstellen wir ein Beta von 0,9. Die langfristige Steuerquote<br />

erwarten wir bei 30%. Hinsichtlich der langfristigen Bilanzstruktur<br />

gehen wir von einem Anteil des Eigenkapitals von 60%<br />

aus. Aus diesen Prämissen ergibt sich ein WACC von 9,24%.<br />

Unter Berücksichtigung dieser Annahmen ergibt sich ein Marktwert<br />

des Eigenkapitals von 25,39 Mio. Euro. Bei einer Aktienanzahl<br />

von 1,5 Mio. Stück resultiert ein fairer Wert je Aktie<br />

von 16,93 Euro.<br />

in Mio. Euro 2009e 2010e 2011e 2012e 2013e 2014e 2015e 2016e 2017e 2018e<br />

Umsatz 20,5 23,0 24,8 26,1 26,9 27,4 27,9 28,5 29,1 29,7<br />

Wachstum Umsatz 12,0% 8,0% 5,0% 3,0% 2,0% 2,0% 2,0% 2,0% 2,0%<br />

EBIT-Marge 0,7% 7,6% 14,5% 14,0% 14,0% 14,0% 14,0% 14,0% 14,0% 14,0%<br />

EBIT 0,1 1,8 3,6 3,7 3,8 3,8 3,9 4,0 4,1 4,2<br />

- Ertragssteuern -0,4 -0,4 -0,9 -1,1 -1,1 -1,2 -1,2 -1,2 -1,2 -1,2<br />

+ Abschreibungen 1,4 1,3 1,2 0,7 0,7 0,5 0,6 0,6 0,6 0,6<br />

+/- Veränderung langfristige Rückstellungen 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0<br />

+/- Sonstiges 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0<br />

Operativer Brutto Cash Flow 1,2 2,7 3,9 3,2 3,3 3,2 3,3 3,4 3,4 3,5<br />

-/+ Investitionen in das Nettoumlaufvermögen -0,2 -0,2 -0,2 -0,3 -0,3 -0,3 -0,3 -0,4 -0,4 -0,4<br />

-/+ Investitionen in das Anlagevermögen -0,5 -0,6 -0,7 -0,7 -0,7 -0,7 -0,7 -0,8 -0,8 -0,8<br />

Free Cash Flow 0,5 1,9 2,9 2,3 2,3 2,2 2,2 2,2 2,3 2,3<br />

Barwerte 0,5 1,7 2,4 1,7 1,6 1,4 1,3 1,2 1,1 1,0<br />

Summe Barwerte 13,7<br />

Terminalwert 10,6 in % vom Gesamtwert : 44%<br />

Wert des operativen Geschäfts<br />

+ liquide Mittel<br />

24,3<br />

4,6<br />

Modell-Parameter / Entity-DCF-Modell:<br />

- Finanzverschuldung -3,5 langfristige Bilanzstruktur -> Eigenkapital: 60% Fremdkapital: 40%<br />

Marktwert Eigenkapital 25,39 risikofreie Rendite: 4,00% Beta: 0,9 Risikoprämie FK: 5,0%<br />

Risikoprämie: 8,0% Tax-Shield: 30,0%<br />

Anzahl der Aktien in Mio. Stück 1,500 Zins EK: 11,2% Zins FK:<br />

6,3%<br />

Kurs in Euro 16,93<br />

Quelle: Independent Research<br />

Wachstumsr. FCF: 0,0% WACC: 9,24%<br />

Datum:<br />

30.10.09<br />

1)2)3)4)5) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und den Disclaimer am Ende dieses Produkts<br />

Seite 9

<strong>Vectron</strong> <strong>Systems</strong> <strong>AG</strong><br />

Fazit<br />

In den ersten neun Monaten 2009 führte vor allem der Wegfall<br />

eines Großauftrags zu einem Umsatzrückgang. Bereinigt um<br />

diesen Effekt ergab sich jedoch für den wichtigsten Absatzmarkt<br />

Deutschland im Vergleich zum Vorjahr ein Umsatzanstieg von<br />

12%. Darüber hinaus war die Ergebnisentwicklung u.a. von<br />

antizyklischen Investitionen geprägt. Angesichts der für 2010<br />

geplanten Einführung einer komplett neuen Modellpalette stationärer<br />

Kassensysteme, des innovativen Produktportfolios und<br />

der soliden Finanzierung sieht sich das Unternehmen in einer<br />

guten Position, den Marktanteil künftig weiter auszubauen.<br />

Der Kursverlauf der <strong>Vectron</strong> <strong>Systems</strong>-Aktie war in den letzten<br />

drei Monaten durch eine Seitwärtsbewegung gekennzeichnet.<br />

Das Unternehmen verfügt über eine solide Finanzstruktur. So<br />

kann die aktuelle Marktsituation die Möglichkeit bieten, dass<br />

<strong>Vectron</strong> <strong>Systems</strong> über Zukäufe die Marktanteile steigert. Eine<br />

weitere Expansionspolitik ins Ausland wäre auch zu begrüßen,<br />

allerdings nicht um jeden Preis. Anhand unseres DCF-Bewertungsmodells<br />

ermitteln wir für die <strong>Vectron</strong> <strong>Systems</strong>-Aktie ein Kursziel<br />

von 17,00 Euro. Aktuell beträgt das Kurspotenzial 29,8%. Daher<br />

lautet unser Votum Kaufen.<br />

1)2)3)4)5) Wichtig: Bitte lesen Sie die Hinweise zu möglichen Interessenkonflikten und den Disclaimer am Ende dieses Produkts<br />

Seite 10