kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

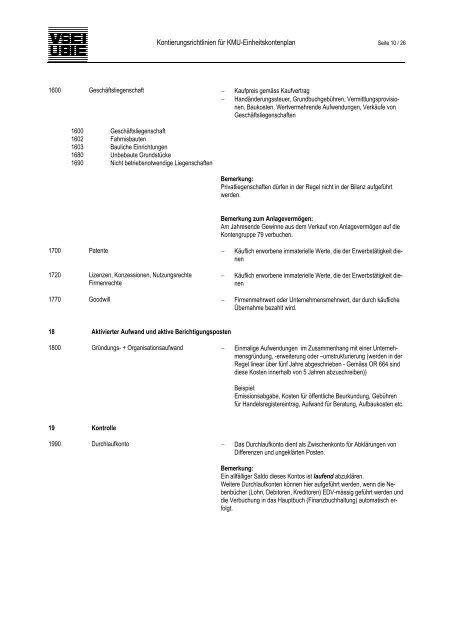

Kontierungsrichtlinien für KMU-Einheitskontenplan Seite 10 / 261600 Geschäftsliegenschaft − Kaufpreis gemäss Kaufvertrag− Handänderungssteuer, Grundbuchgebühren, Vermittlungsprovisionen,Baukosten, Wertvermehrende Aufwendungen, Verkäufe vonGeschäftsliegenschaften16001602160316801690GeschäftsliegenschaftFahrnisbautenBauliche EinrichtungenUnbebaute GrundstückeNicht betriebsnotwendige LiegenschaftenBemerkung:Privatliegenschaften dürfen in der Regel nicht in der Bilanz aufgeführtwerden.Bemerkung zum Anlagevermögen:Am Jahresende Gewinne aus dem Verkauf von Anlagevermögen auf dieKontengruppe 79 verbuchen.1700 Patente − Käuflich erworbene immaterielle Werte, die der Erwerbstätigkeit dienen1720 Lizenzen, Konzessionen, NutzungsrechteFirmenrechte−Käuflich erworbene immaterielle Werte, die der Erwerbstätigkeit dienen1770 Goodwill − Firmenmehrwert oder Unternehmensmehrwert, der durch käuflicheÜbernahme bezahlt wird.18 Aktivierter Aufwand und aktive Berichtigungsposten1800 Gründungs- + Organisationsaufwand − Einmalige Aufwendungen im Zusammenhang mit einer Unternehmensgründung,-erweiterung oder –umstrukturierung (werden in derRegel linear über fünf Jahre abgeschrieben - Gemäss OR 664 sinddiese Kosten innerhalb von 5 Jahren abzuschreiben))Beispiel:Emissionsabgabe, Kosten für öffentliche Beurkundung, Gebührenfür Handelsregistereintrag, Aufwand für Beratung, Aufbaukosten etc.19 Kontrolle1990 Durchlaufkonto − Das Durchlaufkonto dient als Zwischenkonto für Abklärungen vonDifferenzen und ungeklärten Posten.Bemerkung:Ein allfälliger Saldo dieses Kontos ist laufend abzuklären.Weitere Durchlaufkonten können hier aufgeführt werden, wenn die Nebenbücher(Lohn, Debitoren, Kreditoren) EDV-mässig geführt werden unddie Verbuchung in das Hauptbuch (Finanzbuchhaltung) automatisch erfolgt.