kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

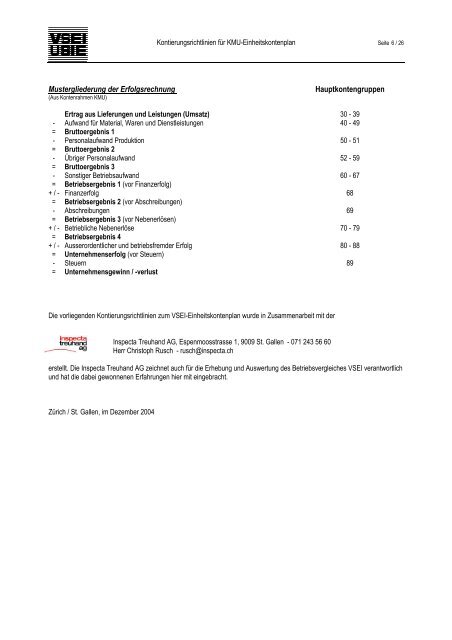

Kontierungsrichtlinien für KMU-Einheitskontenplan Seite 6 / 26Mustergliederung der Erfolgsrechnung(Aus Kontenrahmen KMU)HauptkontengruppenErtrag aus Lieferungen und Leistungen (Umsatz) 30 - 39- Aufwand für Material, Waren und Dienstleistungen 40 - 49= Bruttoergebnis 1- Personalaufwand Produktion 50 - 51= Bruttoergebnis 2- Übriger Personalaufwand 52 - 59= Bruttoergebnis 3- Sonstiger Betriebsaufwand 60 - 67= Betriebsergebnis 1 (vor Finanzerfolg)+ / - Finanzerfolg 68= Betriebsergebnis 2 (vor Abschreibungen)- Abschreibungen 69= Betriebsergebnis 3 (vor Nebenerlösen)+ / - Betriebliche Nebenerlöse 70 - 79= Betriebsergebnis 4+ / - Ausserordentlicher und betriebsfremder Erfolg 80 - 88= Unternehmenserfolg (vor Steuern)- Steuern 89= Unternehmensgewinn / -verlustDie vorliegenden Kontierungsrichtlinien zum VSEI-Einheitskontenplan wurde in Zusammenarbeit mit der<strong>Inspecta</strong> <strong>Treuhand</strong> <strong>AG</strong>, Espenmoosstrasse 1, 9009 St. Gallen - 071 243 56 60Herr Christoph Rusch - rusch@inspecta.cherstellt. Die <strong>Inspecta</strong> <strong>Treuhand</strong> <strong>AG</strong> zeichnet auch für die Erhebung und Auswertung des Betriebsvergleiches VSEI verantwortlichund hat die dabei gewonnenen Erfahrungen hier mit eingebracht.Zürich / St. Gallen, im Dezember 2004