kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

kontierungsrichtlinie nzumkmu - Inspecta Treuhand AG

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

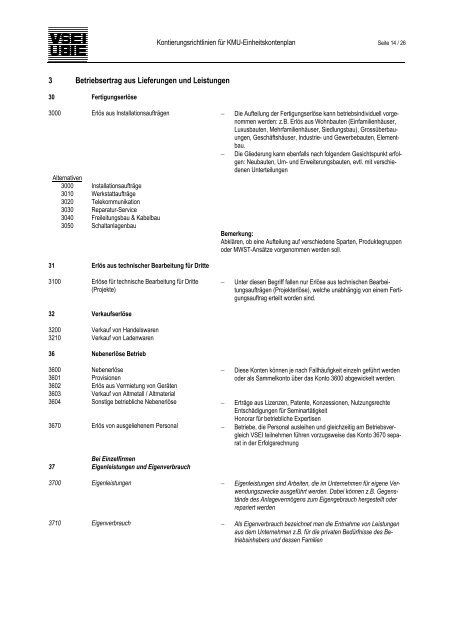

Kontierungsrichtlinien für KMU-Einheitskontenplan Seite 14 / 263 Betriebsertrag aus Lieferungen und Leistungen30 Fertigungserlöse3000 Erlös aus Installationsaufträgen − Die Aufteilung der Fertigungserlöse kann betriebsindividuell vorgenommenwerden: z.B. Erlös aus Wohnbauten (Einfamilienhäuser,Luxusbauten, Mehrfamilienhäuser, Siedlungsbau), Grossüberbauungen,Geschäftshäuser, Industrie- und Gewerbebauten, Elementbau.Alternativen300030103020303030403050InstallationsaufträgeWerkstattaufträgeTelekommunikationReparatur-ServiceFreileitungsbau & KabelbauSchaltanlagenbau31 Erlös aus technischer Bearbeitung für Dritte−Die Gliederung kann ebenfalls nach folgendem Gesichtspunkt erfolgen:Neubauten, Um- und Erweiterungsbauten, evtl. mit verschiedenenUnterteilungenBemerkung:Abklären, ob eine Aufteilung auf verschiedene Sparten, Produktegruppenoder MWST-Ansätze vorgenommen werden soll.3100 Erlöse für technische Bearbeitung für Dritte(Projekte)32 Verkaufserlöse3200 Verkauf von Handelswaren3210 Verkauf von Ladenwaren36 Nebenerlöse Betrieb−Unter diesen Begriff fallen nur Erlöse aus technischen Bearbeitungsaufträgen(Projekterlöse), welche unabhängig von einem Fertigungsauftragerteilt worden sind.360036013602360336043670NebenerlöseProvisionenErlös aus Vermietung von GerätenVerkauf von Altmetall / AltmaterialSonstige betriebliche NebenerlöseErlös von ausgeliehenem Personal−−−Diese Konten können je nach Fallhäufigkeit einzeln geführt werdenoder als Sammelkonto über das Konto 3600 abgewickelt werden.Erträge aus Lizenzen, Patente, Konzessionen, NutzungsrechteEntschädigungen für SeminartätigkeitHonorar für betriebliche ExpertisenBetriebe, die Personal ausleihen und gleichzeitig am BetriebsvergleichVSEI teilnehmen führen vorzugsweise das Konto 3670 separatin der ErfolgsrechnungBei Einzelfirmen37 Eigenleistungen und Eigenverbrauch3700Eigenleistungen−Eigenleistungen sind Arbeiten, die im Unternehmen für eigene Verwendungszweckeausgeführt werden. Dabei können z.B. Gegenständedes Anlagevermögens zum Eigengebrauch hergestellt oderrepariert werden3710Eigenverbrauch−Als Eigenverbrauch bezeichnet man die Entnahme von Leistungenaus dem Unternehmen z.B. für die privaten Bedürfnisse des Betriebsinhabersund dessen Familien