Fragen zur Antwort-Statistik Accounting and Management Control II ...

Fragen zur Antwort-Statistik Accounting and Management Control II ...

Fragen zur Antwort-Statistik Accounting and Management Control II ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

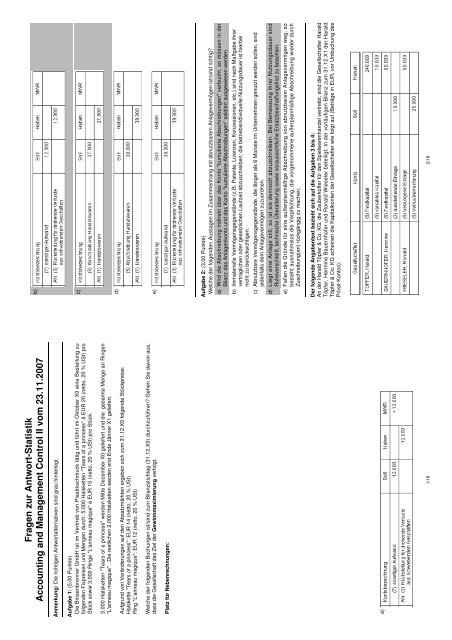

Bewertungsreserve gem. § 12 EStG beträgt am 31.12.X4 EUR 112.500.e) Der unternehmensrechtliche wie auch steuerrechtliche Buchwert der Ersatzmaschine beträgt zum 31.12.X4EUR 700.000. Da die untergegangene Maschine weniger als 7 Jahre im Betriebsvermögen war, können keinestillen Reserven übertragen werden.Der folgende Angabentext bezieht sich auf die Aufgaben 7 bis 8:Ein Verwaltungsgebäude wird durch einen Anbau, in dem die künftige Lagerhalle untergebracht werden soll,erweitert. Die Kosten des Anbaus betragen EUR 190.000 (netto, 20 % USt). Der Anbau wird im November X7 fertiggestellt und sofort in Betrieb genommen.Das Verwaltungsgebäude wurde im Juni X0 um EUR 812.000 (netto, 20 % USt) angeschafft und in Betriebgenommen. Unternehmensrechtlich wird das Gebäude auf 25 Jahre abgeschrieben, steuerlich erfolgt dieAbschreibung auf 50 Jahre. Abschreibungen werden direkt verbucht.Aufgabe 7: (3,00 Punkte)Welche der folgenden Aussagen ist richtig? (Anm.: Das jeweilige Endergebnis ist auf ganze Euro kaufmännischzu runden.)Platz für Nebenrechnungen:a) Die planmäßige Abschreibung beträgt im Jahr X7 insgesamt EUR 37.909.Die Mehr-Weniger-Rechnung beträgt EUR + 19.434.b) Die planmäßige Abschreibung beträgt im Jahr X7 insgesamt EUR 40.080.Die Mehr-Weniger-Rechnung beträgt EUR + 20.040.c) Die planmäßige Abschreibung beträgt im Jahr X7 insgesamt EUR 36.981.Es ist keine Mehr-Weniger-Rechnung erforderlich.7/18d) Die planmäßige Abschreibung beträgt im Jahr X7 insgesamt EUR 37.909.Die Mehr-Weniger-Rechnung beträgt EUR - 19.434.e) Die planmäßige Abschreibung beträgt im Jahr X7 insgesamt EUR 43.337.Die Mehr-Weniger-Rechnung beträgt EUR - 22.626.Aufgabe 8: (3,00 Punkte)Welche der folgenden Aussagen ist/sind im Zusammenhang mit diesem Sachverhalt richtig?a) Durch die Aktivierung und die anschließenden planmäßigen Abschreibungen von Vermögensgegenständenwerden die Anschaffungskosten über die Nutzungsdauer verteilt.b) Steuerlich müssen betrieblich genutzte Gebäude jeder Art über 50 Jahre abgeschrieben werden.c) Vermögensgegenstände werden mit den Anschaffungskosten in der Bilanz ausgewiesen. Ein niedrigererBuchwert ist aus dem Anlagenspiegel ersichtlich.d) Abschreibungen haben Auswirkung auf die Gewinn- und Verlustrechnung.e) Da die Abschreibungen direkt gebucht werden, hat die Abschreibung keine Auswirkungen auf den Buchwertdes Gebäudes.Aufgabe 9: (3,00 Punkte)Die ABC-GmbH hat eine Fremdwährungsforderung in Höhe von CAD 50.000 gegen die Canadian Limited. DieForderung wurde zum 02.04.X0 mit einem Kurs von 1,5459/1,2270 eingebucht und steht mit diesem Wert noch inden Büchern der ABC-GmbH. Zum 31.12.X0 betrug der Kurs 1,8930/1,5025. Die ABC-GmbH hat zum 31.12.X0die allenfalls erforderlichen Buchungen durchgeführt.Die Forderung ist zum 31.12.X1 noch immer <strong>zur</strong> Gänze offen. Zum 31.12.X1 beträgt der Kurs 1,3576/1,0775.Gehen Sie davon aus, dass die ABC-GmbH stetig das Ziel der Gewinnmaximierung verfolgt.Welche der folgenden Aussagen ist/sind im Zusammenhang mit der Fremdwährungsforderung zum 31.12.X1korrekt? (Anm.: Runden Sie auf 2 Dezimalstellen kaufmännisch genau.)Platz für Nebenrechnungen:8/18

a) Die Forderung ist um EUR 5.930,52 aufzuwerten.b) Forderungen im Umlaufvermögen dürfen aufgrund des strengen Niederstwertprinzips niemals aufgewertetwerden.c) Die Forderung ist um EUR 5.930,52 abzuwerten.d) Die Forderung ist auf einen Betrag von EUR 36.829,70 aufzuwerten.e) Die Forderung ist um EUR 7.471,93 aufzuwerten.Der folgende Angabentext bezieht sich auf die Aufgaben 10 bis 11:Die Jacks Surfboard GmbH bestellt am 01.01.X0 eine Spezialfertigungsmaschine, die sofort geliefert und in Betriebgenommen wird. Die Nutzungsdauer der Maschine beträgt 10 Jahre.Die Jacks Surfboard GmbH leistet am 01.01.X0 eine Anzahlung in Höhe von EUR 60.000 (netto, 20 % USt), dieRestschuld wird durch vier jeweils zum Jahresende fällige Raten in Höhe von EUR 11.543,66 beglichen. DerVerkäufer rechnet dabei mit einem Zinssatz von 6 % pro Jahr. Die erste Ratenzahlung erfolgt am 31.12.X0.Die 20 %-ige Umsatzsteuer wird vom Lieferanten bei der Lieferung der Maschine in Rechnung gestellt und von derJacks Surfboard GmbH mittels Banküberweisung beglichen. Für den Transport und die Montage derSpezialfertigungsmaschine fallen im Jänner X0 noch Kosten in Höhe von EUR 4.200 (netto, 20 % USt) an. Für dieVersicherung der Maschine werden im Jänner X0 EUR 6.400 (netto, 0 % USt) für das laufende Jahr im Vorausbezahlt.Aufgabe 10: (3,50 Punkte)Wie hoch sind die Anschaffungskosten der Spezialfertigungsmaschine? (Anm.: Runden Sie das Endergebniskaufmännisch auf ganze Euro.)Platz für Nebenrechnungen:9/18a) EUR 104.200b) EUR 100.000c) EUR 120.000d) EUR 105.040e) EUR 110.600Aufgabe 11: (3,50 Punkte)Welche der folgenden Aussagen ist/sind richtig?a) Wenn die Zinsen gesondert in Rechnung gestellt werden, so ist beim Ratengeschäft der Barwert derRatenzahlungen die Basis für die Berechnung der Umsatzsteuer.b) Durch die Anschaffung der Spezialfertigungsmaschine kommt es in der Bilanz <strong>zur</strong> Erhöhung desAnlagevermögens. Die Gewinn- und Verlustrechnung bleibt durch den Anschaffungsvorgang selbst unberührt.c) Subventionen und nicht rückzahlbare Zuschüsse stellen steuerrechtlich Anschaffungskostenminderungen dar.d) Da der Versicherungsaufw<strong>and</strong> insgesamt für das Jahr die Grenze von EUR 5.000 übersteigt, stellt er einenTeil der zu aktivierenden Anschaffungskosten dar.e) Nicht ausgenützte Lieferantenskonti sind Teil der Anschaffungskosten.Aufgabe 12: (3,00 Punkte)Die Chuck Burns GmbH mietet am 01.11.X0 für Produktionszwecke eine Halle. Die Miete für diese Halle beträgtEUR 120.000 pro Jahr (netto, 20 % USt). Sie ist alle drei Monate im Nachhinein zu bezahlen. Die ersteMietzahlung erfolgt am 31.01.X1.Welche Buchung hat die Chuck Burns GmbH am 31.12.X0 vorzunehmen?Platz für Nebenrechnungen:a) (7) Mietaufw<strong>and</strong> an (3) sonstige Verbindlichkeiten 20.000b) Keine Buchungc) (7) Mietaufw<strong>and</strong> an (3) sonstige Verbindlichkeiten 10.000d) (7) Mietaufw<strong>and</strong> an (3) PRA 20.000e) (2) ARA an (7) Mietaufw<strong>and</strong> 10.00010/18

Der folgende Angabentext bezieht sich auf die Aufgaben 13 bis 16:Die Menufix-GmbH hat die Planung für das kommende Jahr vorläufig abgeschlossen. Folgendes provisorischesLeistungsbudget liegt vor:Aufgabe 13: (3,00 Punkte)Der Breakeven-Umsatz auf Basis der durchschnittlichen Deckungsbeitragsspanne beträgt (auf 10 EUR gerundet)a) 38.920 EUR.b) 40.000 EUR.c) 22.100 EUR.d) 36.480 EUR.e) 42.220 EUR.Aufgabe 14: (2,00 Punkte)Bei einer Umsatzsteigerung um 5% steigt der Gewinn um (gerundet auf ganze %)a) 12%.b) 30%.c) 15%.d) 18%.e) 25%.Aufgabe 15: (2,00 Punkte)Der isolierte Breakeven-Umsatz für "Medium" beträgt (auf ganze EUR gerundet)a) 66.350 EUR.b) 53.080 EUR.c) 22.117 EUR.d) 13.270 EUR.e) 67.060 EUR.Aufgabe 16: (3,00 Punkte)Bei einer Verteilung der Fixkosten nach einem Verhältnis der Deckungsbeiträge von 2:3:5 beträgt derBreakeven-Umsatz für Small (auf ganze EUR gerundet)a) 22.850 EUR.b) 10.080 EUR.c) 22.320 EUR.d) 13.270 EUR.e) 12.060 EUR.11/18Der folgende Angabentext bezieht sich auf die Aufgaben 17 bis 22:Eine Ölmühle verkauft Kürbiskernöl in 10l-Behältern an die lokale Gastronomie. Die Ölpresse stellt einen Engpassdar (Kapazität: 4.200 Minuten/Woche).Das folgende optimale Programm wurde für kommende Woche erstellt:Die folgenden Aufgaben sind unabhängig vonein<strong>and</strong>er zu lösen.Aufgabe 17: (2,00 Punkte)Der Grenznutzensatz der Presse beträgta) 1,25 EUR.b) 2,50 EUR.c) -0,50 EUR.d) 25,00 EUR.e) -7,50 EUR.Aufgabe 18: (4,00 Punkte)Von SGM könnten mit einer Rabattaktion, die zusätzliche Kosten von 150 EUR verursacht, um 10% mehrverkauft werden als bisher geplant. Bei Durchführung der Rabattaktiona) steigt das Betriebsergebnis um 210 EUR.b) sinkt das Betriebsergebnis um 40 EUR.c) steigt das Betriebsergebnis um 360 EUR.d) sinkt das Betriebsergebnis um 150 EUR.e) sinkt das Betriebsergebnis um 250 EUR.Aufgabe 19: (4,00 Punkte)Ein benachbarter Betrieb bietet an, die Sorte OPI auf seiner nicht ausgelasteten Presse herzustellen. Pro10l-Behälter verrechnet er 76 EUR. Durch die Auslagerung dieser Sortea) steigt das Betriebsergebnis um 75 EUR.b) sinkt das Betriebsergebnis um 300 EUR.c) bleibt das Betriebsergebnis unverändert.12/18

d) sinkt das Betriebsergebnis um 150 EUR.e) sinkt das Betriebsergebnis um 1.520 EUR.Aufgabe 20: (4,00 Punkte)Ein Thermenhotel, das zu den Stammkunden zählt, wünscht sich eine spezielle Variante von GBM, für die beigleicher Presszeit zusätzliche variable Kosten von 8 EUR/Behälter anfallen. Die kurzfristige Preisuntergrenze füreinen Behälter beträgta) 36 EUR.b) 46 EUR.c) 40 EUR.d) 56 EUR.e) 38 EUR.Aufgabe 21: (4,00 Punkte)Durch eine Grippewelle droht für nächste Woche eine Verringerung der Presskapazität um 1.200 Minuten. Trittdies tatsächlich ein, so beträgt das neue Betriebsergebnisa) 375 EUR.b) 300 EUR.c) 330 EUR.d) 1.995 EUR.e) 1.520 EUR.Aufgabe 22: (2,00 Punkte)Würde man das Optimierungsproblem für die disponiblen Mengen mittels linearer Programmierung lösen, sostehen im Optimaltableau auf der rechten Seite folgende Werte für die Variablen:a) Produktionsmenge RA77 = 15.b) freie Kapazität Presse = 3.140.c) freie Kapazität Absatzmenge GBM = 0.d) Produktionsmenge SGM = 180.e) DB = 2.325.Der folgende Angabentext bezieht sich auf die Aufgaben 23 bis 26:In einer Rehabilitationsklinik liegt für kommenden Monat folgender Plan-BAB auf Basis einer Kapazitätsplanungvor:13/18Das gesamte Personal wird über die Kostenstelle Personalpool abgerechnet, deren Kosten intern nicht verteilt,sondern direkt über die Periodenerfolgsrechnung abgerechnet werden.Pro Klient und Monat werden auf Station A (B) 3.200 EUR (2.800 EUR) an Erlösen erwirtschaftet.Die Leistungen der Küche werden in den Stationen A und B als variabel, im Personalpool als fix eingestuft.Führen Sie in der Tabelle die Abrechnung der Küche zum Marktpreis von 300 EUR/verpflegter Person durch undermitteln Sie die variablen Verrechnungssätze der Hauptkostenstellen.Aufgabe 23: (2,00 Punkte)In der Kostenstelle "Küche" wirda) eine Unterdeckung von 2.100 erwirtschaftet.b) eine Unterdeckung von 8.500 erwirtschaftet.c) eine Unterdeckung von 18.700 erwirtschaftet.d) eine Überdeckung von 1.040 erwirtschaftet.e) ein ausgeglichenes Ergebnis erzielt.Aufgabe 24: (2,00 Punkte)Der variable Kostensatz/Klient in Station A beträgta) 450 EUR.b) 750 EUR.c) 1.760 EUR.d) 1.250 EUR.e) 800 EUR.Aufgabe 25: (2,00 Punkte)Der variable Kostensatz/Klient in Station B beträgta) 540 EUR.b) 270 EUR.c) 1.644 EUR.d) 850 EUR.14/18

e) 660 EUR.Aufgabe 26: (4,00 Punkte)Von den 30 Klienten der Station B verlassen 5 nach erfolgreicher Rehabilitation am Beginn des kommendenMonats die Klinik. Das revidierte Planbetriebsergebnis beträgta) -5.760 EUR.b) -6.360 EUR.c) -6.960 EUR.d) +600 EUR.e) -3.960 EUR.Der folgende Angabentext bezieht sich auf die Aufgaben 27 bis 33:Für eine Kostenstelle, in der zwei Produkte (A, B) hergestellt werden und deren Planbeschäftigung der Kapazitätentspricht, liegen folgende Plan- und Istdaten vor:Die Istbeschäftigung beträgt 360 Stunden.Die Istpreise liegen um 6% über den Planpreisen.Ermitteln Sie zunächst die Planbeschäftigung, die Sollbeschäftigung der tatsächlich produzierten Menge sowie dievariablen Sollkosten der Istbeschäftigung.Kreuzen Sie bei den folgenden Aufgaben die richtigen <strong>Antwort</strong>en an.Aufgabe 27: (1,00 Punkt)Die Planbeschäftigung beträgta) 345 Stunden.b) 360 Stunden.c) 400 Stunden.d) 450 Stunden.e) 330 Stunden.Aufgabe 28: (1,00 Punkt)Die Sollbeschäftigung der tatsächlich produzierten Menge beträgta) 345 Stunden.b) 360 Stunden.c) 400 Stunden.d) 450 Stunden.e) 330 Stunden.15/18Aufgabe 29: (1,00 Punkt)Die variablen Sollkosten der Istbeschäftigung betragena) 10.350 EUR.b) 13.500 EUR.c) 10.800 EUR.d) 11.717 EUR.e) 12.420 EUR.Aufgabe 30: (2,00 Punkte)Die variable Intensitätsabweichung beträgta) 3.160 EUR.b) 450 EUR.c) 3.150 EUR.d) -450 EUR.e) -3.150 EUR.Aufgabe 31: (2,00 Punkte)Die Beschäftigungsabweichung beträgta) 3.160 EUR.b) 450 EUR.c) 3.150 EUR.d) -3.160 EUR.e) -450 EUR.Aufgabe 32: (2,00 Punkte)Die Preisabweichung der variablen Gemeinkosten beträgt (gerundet auf volle EUR)a) -917 EUR.b) +917 EUR.c) +703 EUR.d) -450 EUR.e) -703 EUR.Aufgabe 33: (1,00 Punkt)Die Verbrauchsabweichung der variablen Gemeinkosten beträgt (gerundet auf volle EUR)a) -917 EUR.b) +917 EUR.c) +703 EUR.d) -3.160 EUR.e) -703 EUR.Der folgende Angabentext bezieht sich auf die Aufgaben 34 bis 36:Ein Beratungsunternehmen kann die freie Kapazität im nächsten Quartal für einen der beiden folgenden Aufträgenutzen:••Auftrag 1 bringt bei einem idealen Verlauf des Beratungsprojekts (w = 30%) einen Deckungsbeitrag von180 TEUR. Andernfalls kann ein Deckungsbeitrag von 80 TEUR erzielt werden.Mit Auftrag 2 kann mit einer Wahrscheinlichkeit von 60% ein Deckungsbeitrag von 140 TEUR erzieltwerden. Falls das Projekt nicht optimal verläuft, beträgt der Deckungsbeitrag 60 TEUR.16/18

Die Fixkosten betragen 50 TEUR.Der Projekterfolg hängt nur von Entscheidungen der Kunden ab und ist von der Beratungsgesellschaft nichtbeeinflussbar.Berechnen Sie für jeden Auftrag den Gewinn erwartungswert und die St<strong>and</strong>ardabweichung des Gewinns.Platz für Nebenrechnungen:Aufgabe 34: (3,90 Punkte)Die Geschäftsführerin ist risikoneutral.a) Sie entscheidet sich für Auftrag 1, da der Gewinnerwartungswert höher ist als jener für Auftrag 2.b) Sie entscheidet sich für Auftrag 2, da der Gewinnerwartungswert höher ist als jener für Auftrag 1.c) Sie entscheidet sich für Auftrag 1, da die St<strong>and</strong>ardabweichung des Gewinns höher ist als jene für Auftrag 2.d) Sie entscheidet sich für Auftrag 2, da die St<strong>and</strong>ardabweichung des Gewinns höher ist als jene für Auftrag 1.e) Sie betrachtet beide Aufträge als gleichwertig.Aufgabe 35: (3,90 Punkte)Die St<strong>and</strong>ardabweichung des Gewinns (gerundet auf TEUR) vona) Auftrag 1 beträgt 48 TEUR.b) Auftrag 1 beträgt 46 TEUR.c) Auftrag 1 beträgt 44 TEUR.d) Auftrag 2 beträgt 39 TEUR.e) Auftrag 2 beträgt 42 TEUR.Aufgabe 36: (5,20 Punkte)Die Geschäftsführerin des Beratungsunternehmens ist risikoavers und entscheidet auf Basis einer Nutzenfunktionvon(E(x).... Erwartungswert des Gewinns, s(x) .... St<strong>and</strong>ardabweichung des Gewinns)Gehen Sie für Auftrag 1 (2) von einem Erwartungswert von 64 TEUR (62 TEUR) einer St<strong>and</strong>ardabweichung von47 TEUR (41 TEUR) aus!a) Der Nutzenwert für Auftrag 1 beträgt 36,5 TEUR.b) Der Nutzenwert für Auftrag 2 beträgt 40,5 TEUR.c) Der Nutzenwert für Auftrag 1 beträgt 38,5 TEUR.d) Auftrag 2 wird von der Geschäftsführerin vorgezogen.e) Der Nutzenwert für Auftrag 2 beträgt 41,5 TEUR.Aufgabe 37: (3,00 Punkte)Breakevena) Eine Erhöhung der Fixkosten um 10% führt c.p. zu einer Zunahme des Breakeven-Umsatzes um 10%.b) Eine Verringerung der Deckungsbeitragsspanne um 50% führt c.p. zu einer Erhöhung der Breakeven-Mengeum 50%.c) Eine Preissenkung von 5% führt c.p. zu einer Erhöhung des Breakeven-Umsatzes von maximal 5%.d) Bei einer Deckungsbeitragsspanne von 50% führt eine Erhöhung der variablen Stückkosten um 20% c.p. zueiner Erhöhung der Breakeven-Menge.e) Sind die Fixkosten nur zu 50% zahlungswirksam, so beträgt der Liquiditätspunkt (in EUR) das Doppelte desBreakeven-Umsatzes.17/18Aufgabe 38: (3,00 Punkte)Beträgt bei einer geplanten Absatzmenge von 10.000 Stück die Sicherheitsspanne 20%, so beträgt der OperatingLeverage bei 12.000 Stücka) 2.b) 2,5.c) 3.d) 1,5.e) 4.Aufgabe 39: (3,00 Punkte)Kreuzen Sie bei den folgenden Aussagen <strong>zur</strong> Interpretation von Optimaltableaus der linearen Programmierungdie richtigen an:a) Die Koeffizienten in der Deckungsbeitragszeile können als Grenznutzensätze interpretiert werden.b) Das optimale Programm kann auf der rechten Seite des Tableaus abgelesen werden.c) Die Nichtbasisvariablen stellen nicht ausgelastete Engpässe dar.d) Engpässe können nur in der Fertigung auftreten.e) Mindestens ein Koeffizient in der Deckungsbeitragszeile weist ein negatives Vorzeichen auf.Aufgabe 40: (3,00 Punkte)Kreuzen Sie bei den folgenden Aussagen zu Verrechnungspreisen und der Abrechnung innerbetrieblicherLeistungen die richtigen an:a) Durch eine Abrechnung zu Marktpreisen können in der leistenden Abteilung Gewinne oder Verluste entstehen.b) Bei einer getrennten Abrechnung von fixen und variablen Kosten werden Fixkosten der leistendenKostenstelle bei den empfangenden Kostenstellen zu variablen Kosten.c) Bei einer Abrechnung zu variablen Kosten können variable Kosten der leistenden Kostenstelle in denempfangenden Kostenstellen zu Fixkosten werden.d) Bei einer Abrechnung mit dem Plankostensatz zu Vollkosten tritt in der leistenden Kostenstelle eineUnterdeckung auf, wenn nicht die gesamte geplante Leistung erbracht wird.e) Bei einer Abrechnung zu variablen Kosten werden die Fixkosten der leistenden Kostenstelle direkt in diePeriodenerfolgsrechnung übernommen.18/18