Grundlagen der BWL für Lehramt- & Nebenfachstudierende, Teil II ...

Grundlagen der BWL für Lehramt- & Nebenfachstudierende, Teil II ...

Grundlagen der BWL für Lehramt- & Nebenfachstudierende, Teil II ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

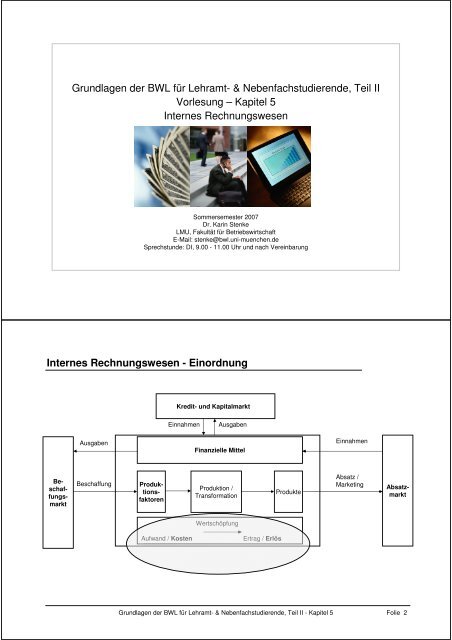

<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong>Vorlesung – Kapitel 5Internes RechnungswesenSommersemester 2007Dr. Karin StenkeLMU, Fakultät für BetriebswirtschaftE-Mail: stenke@bwl.uni-muenchen.deSprechstunde: DI, 9.00 - 11.00 Uhr und nach Vereinbarung<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 1Internes Rechnungswesen - EinordnungKredit- und KapitalmarktEinnahmenAusgabenAusgabenFinanzielle MittelEinnahmenBeschaffungAbsatzmarktProduktionsfaktorenProduktion /TransformationProdukteAbsatz /MarketingBeschaffungsmarktWertschöpfungAufwand / KostenErtrag / Erlös<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 2

Kapitel 5 - Internes RechnungswesenInternes Rechnungswesen (Überblick)<strong>Grundlagen</strong> <strong>der</strong> Kosten- und ErlösrechnungZielsetzungGlie<strong>der</strong>ung <strong>der</strong> KostenKostenrechnungssysteme<strong>Teil</strong>gebiete <strong>der</strong> Kosten- und ErlösrechnungKostenartenrechnungKostenstellenrechnungKostenträgerrechnungKalkulatorische ErfolgsrechnungLiteraturhinweise: Bea; Friedl; Schweitzer (2005), S. 668 - 758 Schweitzer; Küpper, Systeme <strong>der</strong> Kosten- und Erlösrechnung,8. Aufl., München 2003<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 3Internes Rechnungswesen - Überblick (I) Adressaten des internen Rechnungswesens Unternehmensinterne Entscheidungsträgerinsbeson<strong>der</strong>e in <strong>der</strong> Unternehmensleitung Instrumente des internen Rechnungswesens Kosten- und Erlösrechnung(synonym: Kosten- und Leistungsrechnung, Betriebsbuchführung) Betriebsdatenerfassung und Statistik Kennzahlenrechnung Planungs- (Budget-) und Kontrollrechnung Internes Berichtwesen<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 4

Internes Rechnungswesen - Überblick (<strong>II</strong>) Zuliefersysteme für die Kosten- und ErlösrechnungStandard EDV-SystemeFinanzbuchhaltungLohnverrechnungBetriebsdatenerfassungAnlagenbuchhaltungArbeitsvorbereitung / PPSAuftragserfassungLagerbuchhaltung bzw.WarenwirtschaftssystemZulieferdatenAufwandsgleiche KostenLöhne, Gehälter je Mitarbeiter + NebenkostenArbeitszeit je Mitarbeiter + Arbeitsgang, Stückzahlenkalkulatorische Abschreibungen, kalk. ZinsenStücklisten, Arbeitspläne, ArtikelnummerAuftragsnummern, Verkaufspreis, StückzahlenMaterialentnahme<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 5<strong>Grundlagen</strong> <strong>der</strong> KER - Aufgaben <strong>der</strong> Kosten- und Erlösrechnung LenkungsfunktionZentrale Funktion eines entscheidungsorientierten internenRechnungswesensErmittlung von Kosten- und Erlösdaten als Basis für rationaleunternehmerische Entscheidungen DokumentationsfunktionErfassung,Zuordnung undAufbereitung entstandener Kosten und Erlöse. KontrollfunktionÜberwachung durch Vergleich von tatsächlichen Kosten und Erlösen mitangestrebten Plan- bzw. SollgrößenGgf. Abweichungsanalyse<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 6

<strong>Grundlagen</strong> <strong>der</strong> KER - Merkmale des Kostenbegriffs Merkmale von KostenVerbrauch von ProduktionsfaktorenLeistungsbezogenheit des ProduktionsfaktorverbrauchsBewertung des Produktionsfaktorverbrauchs Verschiedene Autoren - verschiedene Auffassungen zum KostenbegriffEntscheidungsorientierter KostenbegriffWertmäßiger KostenbegriffPagatorischer Kostenbegriff Eine vorherrschende Definition:„Kosten sind <strong>der</strong> bewertete Verbrauch von Produktionsfaktoren zurErstellung und zum Absatz <strong>der</strong> betrieblichen Leistung und zurAufrechterhaltung <strong>der</strong> Betriebsbereitschaft.“<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 7<strong>Grundlagen</strong> <strong>der</strong> KER - Glie<strong>der</strong>ung <strong>der</strong> KostenGlie<strong>der</strong>ungsmerkmaleVerrechenbarkeit auf einenKostenträger (z. B. Produkt)Ausmaß <strong>der</strong> Kostenverrechnung(Sachumfang)Abhängigkeit von <strong>der</strong> Beschäftigung/AusbringungsmengeZeitbezugKostenbegriffeEinzelkostenGemeinkostenVollkosten<strong>Teil</strong>kostenVariable KostenFixe KostenIstkosten, NormalkostenPlankosten, Sollkosten<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 8

<strong>Grundlagen</strong> <strong>der</strong> KER - Kostenrechnungssysteme Einteilung von KostenrechnungssystemenGlie<strong>der</strong>ung nach dem SachumfangVollkostenrechnung<strong>Teil</strong>kostenrechnungIstkostenrechnung Normalkostenrechnung PlankostenrechnungGlie<strong>der</strong>ung nach dem Zeitbezug<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 9<strong>Teil</strong>gebiete <strong>der</strong> KER - ÜberblickKostenartenrechnung„Welche Kosten sind entstanden?“Kostenstellenrechnung„Wo sind Kosten entstanden?“Kostenträgerrechnung„Wofür sind Kosten entstanden?“Kalkulatorische Erfolgsrechnung„Welcher Betriebserfolg wurde erzielt?“<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 10

<strong>Teil</strong>gebiete <strong>der</strong> KER - Grundstruktur <strong>der</strong> KostenverrechnungKostenartenrechnungKostenstellenrechnungKostenträgerrechnungAbgrenzung von Aufwand und KostenErmittlung <strong>der</strong> KostenartenGemeinkostenGemeinkostenKostenträgereinzelkostenKostenartenKostenstellenMaterialFertigungVerwaltungVertriebKostenträgerEinzelkostenGemeinkostenverrechnunga bc<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 11Kostenartenrechnung - <strong>Grundlagen</strong> DefinitionDie Kostenartenrechnung ist <strong>der</strong> <strong>Teil</strong>bereich <strong>der</strong> Kostenrechnung, in demdie gesamten Kosten einer Abrechnungsperiode systematisch erfasst undgeglie<strong>der</strong>t werden. Zudem werden die für die Weiterverrechnung <strong>der</strong>Kosten benötigten Zusatzinformationen erfasst. Die Kostenartenrechnungist die Grundlage für die Kostenstellen- und die Kostenträgerrechnung. Aufgaben Sachgerechte Glie<strong>der</strong>ung <strong>der</strong> anfallenden Kosten Vollständige Erfassung aller in einer Abrechnungsperiodeanfallenden Kosten Zuordnung <strong>der</strong> erfassten Kosten auf Bezugsobjekte (Kostenstellenund Kostenträger) zum Zweck <strong>der</strong> Weiterverrechnung Kontrolle <strong>der</strong> Kostenentwicklung<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 12

Kostenartenrechnung - Kostenartenglie<strong>der</strong>ung (Beispiel) Materialkosten Rohstoffe, Hilfsstoffe (bei Produktionsbetrieben) Warenkosten (im Handel) Personalkosten Löhne (Leistungslöhne, Nichtleistungslöhne) Gehälter Provisionen Personalnebenkosten Steuern, Gebühren, Beiträge Sonstige pagatorische Kosten wie z. B. Miete, Versicherungen, Zinsen Kalkulatorische Kosten kalkulatorische Abschreibung kalkulatorische Zinsen kalkulatorischer Unternehmerlohn kalkulatorische Miete<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 13Kostenartenrechnung - Materialkostenerfassung (I) Methoden zur Ermittlung des mengenmäßigen MaterialverbrauchsInventurmethode (Befundrechnung)Anfangsbestand+ Zugänge- Endbestand (lt. Inventur)= VerbrauchRetrograde MethodeIst-Produktionsmengex Verbrauch pro Produkteinheit lt. Stückliste= Sollverbrauch+ ggf. Zuschlag für Ausschuss= VerbrauchSkontration (Fortschreibung)Ist-Verbrauch (lt. Materialentnahmescheinen)= Verbrauch<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 14

Kostenartenrechnung - Materialkostenerfassung (<strong>II</strong>) Bewertung des mengenmäßigen Materialverbrauchs Bewertung mit Einstandspreisen• Mit tatsächlichen Einstandspreisen• Mit durchschnittlichen Einstandspreisen• Mit konstruierten Einstandspreisen(Verbrauchsfolgeverfahren)- Identitätspreis- Gleiten<strong>der</strong> Durchschnittspreis- Gewogener Durchschnittspreis- FIFO (first in, first out)- HIFO (highest in, first out)- LIFO (last in, first out) Bewertung mit Wie<strong>der</strong>beschaffungspreisen Erfassung mit festen Verrechnungspreisen<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 15Kostenartenrechnung - Struktur <strong>der</strong> Personalkosten5 2 W o c h e nAnwesenheitszeitNichtanwesenheitszeitSon<strong>der</strong>zahlungenSozialeLastenL e i s t u n g s l ö h n e(auf Arbeitszeit, -menge,u. -intensität entfallendeLöhne)N i c h t l e i s t u n g s l ö h n e(auf die Abwesenheitszeitund die Son<strong>der</strong>zahlungenentfallende Löhne)L e i s t u n g s l ö h n e(Bruttolöhne für dieAnwesenheitszeit)L o h n n e b e n k o s t e n(jener Kostenbetrag, um den die gesamtenPersonalkosten die Bruttolöhne für die AnwesenheitszeitübersteigenFertigungslohnBruttolohnfür die direktverrechenbareLeistungszeitL o h n a b h ä n g i g e G e m e i n k o s t e njener Kostenbetrag, um den die gesamtenPersonalkosten die Bruttolöhne für die direktverrechbare Leistungszeit übersteigen<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 16

Kostenartenrechnung - Bemessung <strong>der</strong> kalkulatorischen AbschreibungenErmittlung <strong>der</strong> Abschreibungsbasis= Wie<strong>der</strong>beschaffungswert (Wie<strong>der</strong>beschaffungspreis + Anschaffungsnebenkosten)- Restwert= AbschreibungsbasisZeitabhängige Abschreibung (Zeitverschleiß)Abschreibungsbasistechn. o<strong>der</strong> wirtsch. Nutzungsdauer= Abschreibungsbetrag je Periode (fixe Kosten)Leistungsabhängige Abschreibung (Gebrauchsverschleiß)AbschreibungsbasisGesamtleistung (ges. ND)= Abschreibungsbetrag je LeistungseinheitAbschreibungsbetrag je Leistungseinheit * Leistungseinheiten <strong>der</strong> Periode == Abschreibungsbetrag je Periode (variable Kosten)<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 17Kostenstellenrechnung - <strong>Grundlagen</strong> DefinitionDie Kostenstellenrechnung dient dazu, die Kosten auf diejenigen betrieblichen<strong>Teil</strong>bereiche (Kostenstellen) zu verteilen, in denen sie entstanden sind. DieKostenstellenrechnung ist das Bindeglied zwischen <strong>der</strong> Kostenarten- und <strong>der</strong>Kostenträgerrechnung. Aufgaben Verursachungsgerechte Zurechnung <strong>der</strong> Gemeinkosten auf die Kostenstellen Darstellung <strong>der</strong> Leistungsbeziehungen <strong>der</strong> Kostenstellen untereinan<strong>der</strong> Bildung von Kalkulationssätzen Abteilungsbezogene Wirtschaftlichkeitsrechnung Instrument: Betriebsabrechnungsbogen<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 18

Kostenstellenrechnung - Bildung von Kostenstellen Definition Kostenstelle: Ort <strong>der</strong> Kostenentstehung Kriterien zur Bildung von Kostenstellen Funktionsbereiche Verantwortungsbereiche Räumliche Gesichtspunkte Abrechnungstechnische Gesichtspunkte Leistungstechnische Gesichtspunkte Arten von Kostenstellen Vorkostenstellen (Verrechnungskostenstellen) Hilfskostenstellen Hauptkostenstellen<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 19Kostenstellenrechnung - Kostenverrechnung Kostenverrechnungsprinzipien Verursachungsprinzip Proportionalitätsprinzip Leistungsentsprechungsprinzip Durchschnittsprinzip Belastungsäquivalenzprinzip Tragfähigkeitsprinzip Identitätsprinzip Kostenverrechnung mittels BABKostenartenHilfskostenstellenHauptkostenstellenKostenträger<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 20

Kostenstellenrechnung - Schema eines Betriebsabrechnungsbogens Ein BAB ist zeilenweise nach Kostenarten und spaltenweise nach Kostenstellengeglie<strong>der</strong>t; in verschiedenen Abschnitten erfolgt sukzessive die Zurechnungaller Kosten <strong>der</strong> Kostenartenrechnung auf die HauptkostenstellenKostenartenKostenstellenHilfskostenstellenHauptkostenstellenAbschnitt 1Zurechnung <strong>der</strong> primären Gemeinkosten auf die Kostenstellen(Summe <strong>der</strong> primären Gemeinkosten)Abschnitt 2Abschnitt 3Verteilung <strong>der</strong> sekundären Gemeinkosten auf die Hauptkostenstellen(Umlage <strong>der</strong> Hilfskostenstellen; Innerbetriebliche Leistungsverrechnung)Bildung von Kalkulationszuschlagssätzen(Basis <strong>der</strong> Verteilung <strong>der</strong> Kostenträgergemeinkosten)<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 21Kostenträgerrechnung - <strong>Grundlagen</strong> DefinitionIn <strong>der</strong> Kostenträgerrechnung werden die Kosten je Leistungseinheit ermittelt. AlsLeistungseinheit/Kostenträger werden i. d. R. die erstellten Produkte bzw.Dienstleistungen zu Grunde gelegt. Aufgaben Basis <strong>der</strong> Preisfestsetzung für die Produkte/Dienstleistungen Bewertung <strong>der</strong> Bestände an Halb- und Fertigprodukten für Zwecke <strong>der</strong>externen Rechnungslegung Kalkulationsverfahren (Überblick) Zuschlagskalkulation Divisionskalkulation Kuppelproduktkalkulation<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 22

Kostenträgerrechnung - Schema einer ZuschlagskalkulationFertigungsmaterialeinzelkostenMaterialgemeinkostenMaterialkostenFertigungslohneinzelkostenHerstellkostenFertigungsgemeinkostenSon<strong>der</strong>einzelkosten <strong>der</strong>FertigungFertigungskostenSelbstkostenVerwaltungsgemeinkostenVertriebsgemeinkostenSon<strong>der</strong>einzelkosten des Vertriebs<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 23Kostenträgerrechnung - Verfahren <strong>der</strong> Divisionskalkulation Charakteristika Ermittlung <strong>der</strong> Stückkosten durch Division <strong>der</strong> in <strong>der</strong> Periode angefallenenGesamtkosten durch die in <strong>der</strong> Periode hergestellten Produkte Keine Differenzierung in Kostenträgereinzel- und Kostenträgergemeinkosten Keine differenzierte Zurechnung einzelner Kostenarten auf die Kostenträger Formen <strong>der</strong> Divisionskalkulation Summarische (einstufige) Divisionskalkulationk =Kx Differenzierte (mehrstufige) Divisionskalkulationk=l∑h = 1Kxhh Äquivalenzziffernkalkulationxen= ∑j = 1xj⋅ αjkj=ke⋅ αjmit: k = Stückkosten, K = Gesamtkosten, x = Fertigungsmenge, α = Äquivalenzziffer,h = 1, .. , l Kostenstellen, j = 1, …, n Produkte, e = Einheitsprodukt<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 24

Kalkulatorische Erfolgsrechnung - <strong>Grundlagen</strong> DefinitionDie kalkulatorische Erfolgsrechnung (Betriebsergebnisrechnung) dient <strong>der</strong>kurzfristigen Ermittlung und Analyse des Betriebserfolges i. e. S. Der Betriebserfolgergibt sich als Differenz zwischen <strong>der</strong> Summe <strong>der</strong> Erlöse (bewertete Leistungen)und den Kosten einer Periode. AufgabeInformationsgewinnung zur Unterstützung dispositiver Entscheidungenim Bereich <strong>der</strong> Produktionsplanung (Leistungsprogramm, Rationalisierungsentscheidungen,etc. ) Verfahren <strong>der</strong> kalkulatorischen Erfolgsrechnung Gesamtkostenverfahren Umsatzkostenverfahren auf Voll- o<strong>der</strong> <strong>Teil</strong>kostenbasis<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 25Kalkulatorische Erfolgsrechnung - Gesamtkostenverfahren Charakteristika Gesamtkosten <strong>der</strong> Periode werden berücksichtigt Kosten sind nach Kostenarten geglie<strong>der</strong>t Leistungen sind nach Kostenträgern geglie<strong>der</strong>t Ermittlung des Betriebserfolgs GG =n∑( yp+ ( x− y) k) −∑j j j j Hjj= 1 i=1mKimit:y = abgesetzte Produktmengep = Verkaufspreisx = hergestellte Produktmengek H = HerstellkostenK = Gesamtkostenj = 1, …, n Produktei = 1, …, m Kostenarten<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 26

Kalkulatorische Erfolgsrechnung - Umsatzkostenverfahren Charakteristik:Nur die Kosten <strong>der</strong> ab-(um-)gesetzten Produkte <strong>der</strong> Periode werden berücksichtigt Ermittlung des Betriebserfolgs G auf VollkostenbasisG =n∑j=1yj( pj− kSj) Ermittlung des Betriebserfolgs G auf <strong>Teil</strong>kostenbasisnG = ∑ yj( pj=1j− kvSj) − Kfmit:y = abgesetzte Produktmengep = Verkaufspreisk S = SelbstkostenK f = fixe Gemeinkostenj = 1, …, n Produktev als Kennzeichen variabler Kosten<strong>Grundlagen</strong> <strong>der</strong> <strong>BWL</strong> für <strong>Lehramt</strong>- & <strong>Nebenfachstudierende</strong>, <strong>Teil</strong> <strong>II</strong> - Kapitel 5Folie 27