Ausgleichszahlungen im Nahverkehr - PKF Fasselt Schlage

Ausgleichszahlungen im Nahverkehr - PKF Fasselt Schlage

Ausgleichszahlungen im Nahverkehr - PKF Fasselt Schlage

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

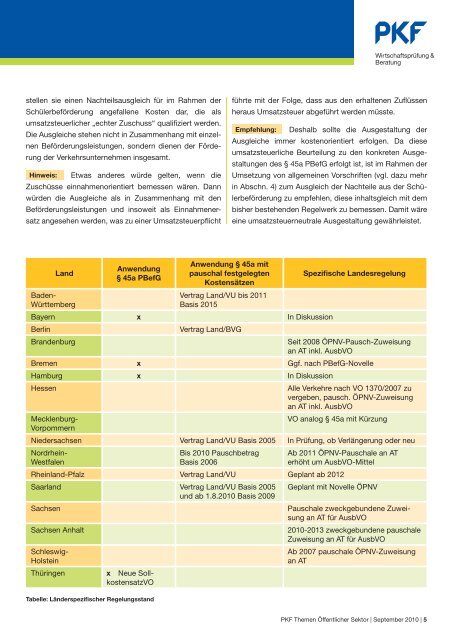

stellen sie einen Nachteilsausgleich für <strong>im</strong> Rahmen derSchülerbeförderung angefallene Kosten dar, die alsumsatzsteuerlicher „echter Zuschuss“ qualifiziert werden.Die Ausgleiche stehen nicht in Zusammenhang mit einzelnenBeförderungsleistungen, sondern dienen der Förderungder Verkehrsunternehmen insgesamt.Etwas anderes würde gelten, wenn dieZuschüsse einnahmenorientiert bemessen wären. Dannwürden die Ausgleiche als in Zusammenhang mit denBeförderungsleistungen und insoweit als Einnahmenersatzangesehen werden, was zu einer Umsatzsteuerpflichtführte mit der Folge, dass aus den erhaltenen Zuflüssenheraus Umsatzsteuer abgeführt werden müsste.Deshalb sollte die Ausgestaltung derAusgleiche <strong>im</strong>mer kostenorientiert erfolgen. Da dieseumsatzsteuerliche Beurteilung zu den konkreten Ausgestaltungendes § 45a PBefG erfolgt ist, ist <strong>im</strong> Rahmen derUmsetzung von allgemeinen Vorschriften (vgl. dazu mehrin Abschn. 4) zum Ausgleich der Nachteile aus der Schülerbeförderungzu empfehlen, diese inhaltsgleich mit dembisher bestehenden Regelwerk zu bemessen. Damit wäreeine umsatzsteuerneutrale Ausgestaltung gewährleistet.LandBaden-WürttembergAnwendung§ 45a PBefGAnwendung § 45a mitpauschal festgelegtenKostensätzenVertrag Land/VU bis 2011Basis 2015Spezifische LandesregelungBayern x In DiskussionBerlinVertrag Land/BVGBrandenburgSeit 2008 ÖPNV-Pausch-Zuweisungan AT inkl. AusbVOBremen x Ggf. nach PBefG-NovelleHamburg x In DiskussionHessenAlle Verkehre nach VO 1370/2007 zuvergeben, pausch. ÖPNV-Zuweisungan AT inkl. AusbVOMecklenburg-VO analog § 45a mit KürzungVorpommernNiedersachsen Vertrag Land/VU Basis 2005 In Prüfung, ob Verlängerung oder neuNordrhein-WestfalenBis 2010 PauschbetragBasis 2006Ab 2011 ÖPNV-Pauschale an ATerhöht um AusbVO-MittelRheinland-Pfalz Vertrag Land/VU Geplant ab 2012Saarland Vertrag Land/VU Basis 2005 Geplant mit Novelle ÖPNVund ab 1.8.2010 Basis 2009SachsenPauschale zweckgebundene Zuweisungan AT für AusbVOSachsen Anhalt2010-2013 zweckgebundene pauschaleZuweisung an AT für AusbVOSchleswig-HolsteinThüringenx Neue SollkostensatzVOTabelle: Länderspezifischer RegelungsstandAb 2007 pauschale ÖPNV-Zuweisungan AT<strong>PKF</strong> Themen Öffentlicher Sektor | September 2010 | 5