NeuFög – finanzielle Unterstützung bei ... - Volksbank

NeuFög – finanzielle Unterstützung bei ... - Volksbank

NeuFög – finanzielle Unterstützung bei ... - Volksbank

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

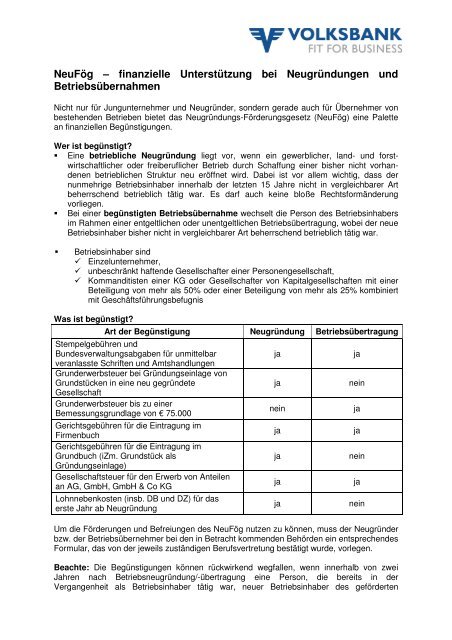

<strong>NeuFög</strong> <strong>–</strong> <strong>finanzielle</strong> <strong>Unterstützung</strong> <strong>bei</strong> Neugründungen undBetriebsübernahmenNicht nur für Jungunternehmer und Neugründer, sondern gerade auch für Übernehmer vonbestehenden Betrieben bietet das Neugründungs-Förderungsgesetz (<strong>NeuFög</strong>) eine Palettean <strong>finanzielle</strong>n Begünstigungen.Wer ist begünstigt? Eine betriebliche Neugründung liegt vor, wenn ein gewerblicher, land- und forstwirtschaftlicheroder freiberuflicher Betrieb durch Schaffung einer bisher nicht vorhandenenbetrieblichen Struktur neu eröffnet wird. Da<strong>bei</strong> ist vor allem wichtig, dass dernunmehrige Betriebsinhaber innerhalb der letzten 15 Jahre nicht in vergleichbarer Artbeherrschend betrieblich tätig war. Es darf auch keine bloße Rechtsformänderungvorliegen. Bei einer begünstigten Betriebsübernahme wechselt die Person des Betriebsinhabersim Rahmen einer entgeltlichen oder unentgeltlichen Betriebsübertragung, wo<strong>bei</strong> der neueBetriebsinhaber bisher nicht in vergleichbarer Art beherrschend betrieblich tätig war.Betriebsinhaber sind Einzelunternehmer, unbeschränkt haftende Gesellschafter einer Personengesellschaft, Kommanditisten einer KG oder Gesellschafter von Kapitalgesellschaften mit einerBeteiligung von mehr als 50% oder einer Beteiligung von mehr als 25% kombiniertmit GeschäftsführungsbefugnisWas ist begünstigt?Art der Begünstigung Neugründung BetriebsübertragungStempelgebühren undBundesverwaltungsabgaben für unmittelbarveranlasste Schriften und AmtshandlungenGrunderwerbsteuer <strong>bei</strong> Gründungseinlage vonGrundstücken in eine neu gegründeteGesellschaftGrunderwerbsteuer bis zu einerBemessungsgrundlage von € 75.000Gerichtsgebühren für die Eintragung imFirmenbuchGerichtsgebühren für die Eintragung imGrundbuch (iZm. Grundstück alsGründungseinlage)Gesellschaftsteuer für den Erwerb von Anteilenan AG, GmbH, GmbH & Co KGLohnnebenkosten (insb. DB und DZ) für daserste Jahr ab NeugründungUm die Förderungen und Befreiungen des <strong>NeuFög</strong> nutzen zu können, muss der Neugründerbzw. der Betriebsübernehmer <strong>bei</strong> den in Betracht kommenden Behörden ein entsprechendesFormular, das von der jeweils zuständigen Berufsvertretung bestätigt wurde, vorlegen.Beachte: Die Begünstigungen können rückwirkend wegfallen, wenn innerhalb von zweiJahren nach Betriebsneugründung/-übertragung eine Person, die bereits in derVergangenheit als Betriebsinhaber tätig war, neuer Betriebsinhaber des gefördertenjajaneinjajajajajaneinjajaneinjanein

Betriebes wird. Bei Betriebsübertragungen auch dann, wenn der Betrieb innerhalb von fünfJahren nach Übertragung verkauft, verschenkt oder aufgegeben wird.Der Autor:LBG Österreich (www.lbg.at)Kritik, Fragen, Hinweise oder Diskussionen zu diesem Beitrag gerne an:Tel: +43/1/53105-720, E-Mail: office@lbg.at