Studie: Mythos Family Office (PDF) - Invest in Bavaria

Studie: Mythos Family Office (PDF) - Invest in Bavaria

Studie: Mythos Family Office (PDF) - Invest in Bavaria

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

jeweilige Marktsituation anpassen will. Hier<br />

herrscht e<strong>in</strong> grosser Unterschied zu <strong>in</strong>stitutionellen<br />

<strong>Invest</strong>oren, bei denen eigentlich immer<br />

e<strong>in</strong>e Anlagestrategie def<strong>in</strong>iert und auch dokumentiert<br />

wird. Unter anderem ist auch zu<br />

vermuten, dass e<strong>in</strong> systematisches Vorgehen<br />

bei der Def<strong>in</strong>ition e<strong>in</strong>er Strategischen Asset<br />

Allocation bei <strong>Family</strong> <strong>Office</strong>s noch nicht so<br />

gebräuchlich ist wie im Bereich der <strong>in</strong>stitutionellen<br />

<strong>Invest</strong>oren.<br />

Wie auch aus Abbildung 19 ersichtlich, s<strong>in</strong>d<br />

die Unterschiede bei der effektiven Asset<br />

Allocation zwischen den e<strong>in</strong>zelnen <strong>Family</strong><br />

<strong>Office</strong>s sehr gross. Auch <strong>in</strong>nerhalb der e<strong>in</strong>zelnen<br />

Anlageklassen s<strong>in</strong>d die gewählten Anlageformen<br />

sehr unterschiedlich. <strong>Family</strong> <strong>Office</strong>s<br />

verwalten ihre Vermögenswerte praktisch<br />

ausschliesslich <strong>in</strong>tern und tätigen vorwiegend<br />

Direktanlagen. Fonds werden von den befragten<br />

<strong>Family</strong> <strong>Office</strong>s vor allem im Zusammenhang<br />

mit Hedge FundsAnlagen e<strong>in</strong>gesetzt,<br />

SpezialMandate an Asset Manager werden<br />

eher weniger vergeben, da sie als teuer<br />

erachtet werden. In den persönlichen Interviews<br />

beurteilen die <strong>Family</strong> <strong>Office</strong>s ihre Anlagestrategien<br />

als ausgesprochen effizient und<br />

kostengünstig sowie die historische Performance<br />

als überdurchschnittlich. Diese überdurchschnittlichen<br />

Anlageergebnisse liessen<br />

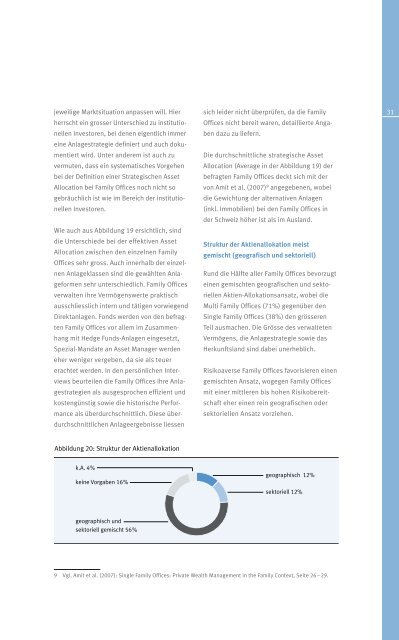

Abbildung 20: Struktur der Aktienallokation<br />

k.A. 4%<br />

ke<strong>in</strong>e Vorgaben 16 %<br />

geographisch und<br />

sektoriell gemischt 56 %<br />

sich leider nicht überprüfen, da die <strong>Family</strong><br />

<strong>Office</strong>s nicht bereit waren, detaillierte Angaben<br />

dazu zu liefern.<br />

Die durchschnittliche strategische Asset<br />

Allocation (Average <strong>in</strong> der Abbildung 19) der<br />

befragten <strong>Family</strong> <strong>Office</strong>s deckt sich mit der<br />

von Amit et al. (2007) 9 angegebenen, wobei<br />

die Gewichtung der alternativen Anlagen<br />

(<strong>in</strong>kl. Immobilien) bei den <strong>Family</strong> <strong>Office</strong>s <strong>in</strong><br />

der Schweiz höher ist als im Ausland.<br />

Struktur der Aktienallokation meist<br />

gemischt (geografisch und sektoriell)<br />

Rund die Hälfte aller <strong>Family</strong> <strong>Office</strong>s bevorzugt<br />

e<strong>in</strong>en gemischten geografischen und sektoriellen<br />

AktienAllokationsansatz, wobei die<br />

Multi <strong>Family</strong> <strong>Office</strong>s (71%) gegenüber den<br />

S<strong>in</strong>gle <strong>Family</strong> <strong>Office</strong>s (38%) den grösseren<br />

Teil ausmachen. Die Grösse des verwalteten<br />

Vermögens, die Anlagestrategie sowie das<br />

Herkunftsland s<strong>in</strong>d dabei unerheblich.<br />

Risikoaverse <strong>Family</strong> <strong>Office</strong>s favorisieren e<strong>in</strong>en<br />

gemischten Ansatz, wogegen <strong>Family</strong> <strong>Office</strong>s<br />

mit e<strong>in</strong>er mittleren bis hohen Risikobereitschaft<br />

eher e<strong>in</strong>en re<strong>in</strong> geografischen oder<br />

sektoriellen Ansatz vorziehen.<br />

geographisch 12%<br />

sektoriell 12%<br />

9 Vgl. Amit et al. (2007): S<strong>in</strong>gle <strong>Family</strong> <strong>Office</strong>s: Private Wealth Management <strong>in</strong> the <strong>Family</strong> Context, Seite 26 – 29.<br />

31