Heft 1 04/2009 Hochschulverwaltung - PKF Fasselt Schlage

Heft 1 04/2009 Hochschulverwaltung - PKF Fasselt Schlage

Heft 1 04/2009 Hochschulverwaltung - PKF Fasselt Schlage

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

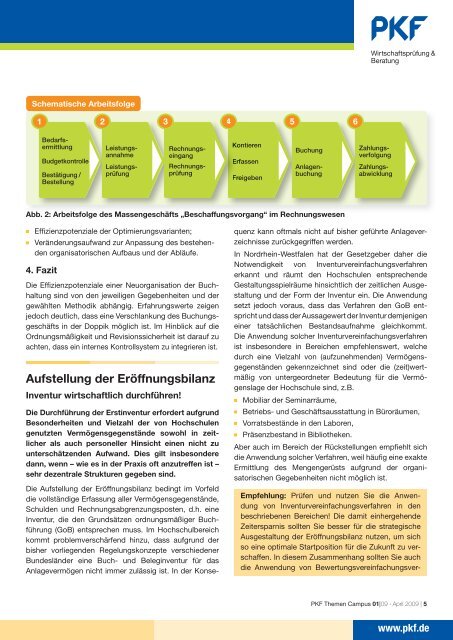

Schematische Arbeitsfolge12 345 6BudgetkontrolleBestätigung /BestellungAnlagenbuchungBedarfsermittlungLeistungsannahmeLeistungsprüfungRechnungseingangRechnungsprüfungKontierenErfassenFreigebenBuchungZahlungsabwicklungZahlungsverfolgungAbb. 2: Arbeitsfolge des Massengeschäfts „Beschaffungsvorgang“ im RechnungswesenEffizienzpotenziale der Optimierungsvarianten;Veränderungsaufwand zur Anpassung des bestehendenorganisa torischen Aufbaus und der Abläufe.4. FazitDie Effizienzpotenziale einer Neuorganisation der Buchhaltungsind von den jeweiligen Gegebenheiten und dergewählten Methodik abhängig. Erfahrungswerte zeigenjedoch deutlich, dass eine Verschlankung des Buchungsgeschäftsin der Doppik möglich ist. Im Hinblick auf dieOrdnungsmäßigkeit und Revisionssicherheit ist darauf zuachten, dass ein internes Kontrollsystem zu integrieren ist.Aufstellung der EröffnungsbilanzInventur wirtschaftlich durchführen!Die Durchführung der Erstinventur erfordert aufgrundBesonderheiten und Vielzahl der von Hochschulengenutzten Vermögensgegenstände sowohl in zeitlicherals auch personeller Hinsicht einen nicht zuunterschätzenden Aufwand. Dies gilt insbesonderedann, wenn – wie es in der Praxis oft anzutreffen ist –sehr dezentrale Strukturen gegeben sind.Die Aufstellung der Eröffnungsbilanz bedingt im Vorfelddie vollständige Erfassung aller Vermögensgegenstände,Schulden und Rechnungsabgrenzungsposten, d.h. eineInventur, die den Grundsätzen ordnungsmäßiger Buchführung(GoB) entsprechen muss. Im Hochschulbereichkommt problemverschärfend hinzu, dass aufgrund derbisher vorliegenden Regelungskonzepte verschiedenerBundesländer eine Buch- und Beleginventur für dasAnlage vermögen nicht immer zulässig ist. In der Konsequenzkann oftmals nicht auf bisher geführte Anlageverzeichnissezurückgegriffen werden.In Nordrhein-Westfalen hat der Gesetzgeber daher dieNotwendigkeit von Inventurvereinfachungsverfahrenerkannt und räumt den Hochschulen entsprechendeGestaltungsspielräume hinsichtlich der zeitlichen Ausgestaltungund der Form der Inventur ein. Die Anwendungsetzt jedoch voraus, dass das Verfahren den GoB entsprichtund dass der Aussagewert der Inventur dem jenigeneiner tatsächlichen Bestandsaufnahme gleichkommt.Die Anwendung solcher Inventurvereinfachungsverfahrenist insbesondere in Bereichen empfehlenswert, welchedurch eine Vielzahl von (aufzunehmenden) Vermögensgegenständengekennzeichnet sind oder die (zeit)wertmäßigvon untergeordneter Bedeutung für die Vermögenslageder Hochschule sind, z.B.Mobiliar der Seminarräume,Betriebs- und Geschäftsausstattung in Büroräumen,Vorratsbestände in den Laboren,Präsenzbestand in Bibliotheken.Aber auch im Bereich der Rückstellungen empfiehlt sichdie Anwendung solcher Verfahren, weil häufig eine exakteErmittlung des Mengengerüsts aufgrund der organisatorischenGegebenheiten nicht möglich ist.Empfehlung: Prüfen und nutzen Sie die Anwendungvon Inventurvereinfachungsverfahren in denbeschriebenen Bereichen! Die damit einhergehendeZeitersparnis sollten Sie besser für die strategischeAusgestaltung der Eröffnungsbilanz nutzen, um sichso eine optimale Startposition für die Zukunft zu verschaffen.In diesem Zusammenhang sollten Sie auchdie Anwendung von Bewertungsvereinfachungsver-<strong>PKF</strong> Themen Campus 01|09 · April <strong>2009</strong> | 5www.pkf.de