Sammlung der Buchungssätze

Sammlung der Buchungssätze

Sammlung der Buchungssätze

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

UMBAU / ERWEITER<br />

UNG EINER ANLAGE<br />

INSTANDHALT.<br />

VON ANLAGEN<br />

TEILWERTABSCHREIBUNG<br />

BEWERT. DES NICHT ABNUTZ<br />

BAREN ANLAGEVERMÖGENS<br />

VORRATS<br />

BEWERTUNG<br />

FORDERUNGSBEWERTUNG<br />

FORDERUNGS<br />

BEWERTUNG<br />

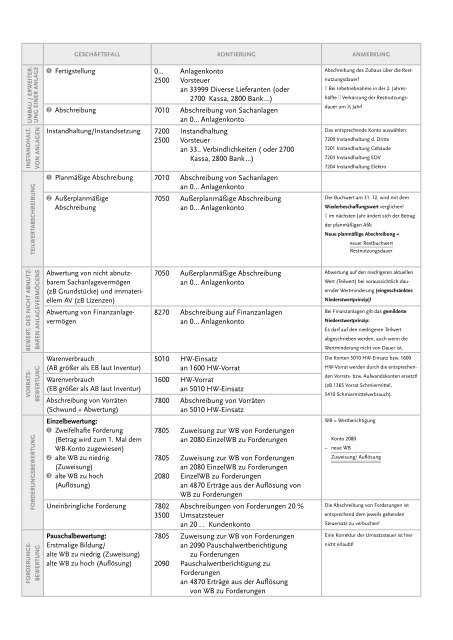

GESCHÄFTSFALL KONTIERUNG ANMERKUNG<br />

Fertigstellung 0... Anlagenkonto<br />

2500 Vorsteuer<br />

an 33999 Diverse Lieferanten (o<strong>der</strong><br />

2700 Kassa, 2800 Bank ...)<br />

Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Instandhaltung/Instandsetzung 7200 Instandhaltung<br />

2500 Vorsteuer<br />

an 33.. Verbindlichkeiten ( o<strong>der</strong> 2700<br />

Kassa, 2800 Bank ...)<br />

Planmäßige Abschreibung 7010 Abschreibung von Sachanlagen<br />

an 0... Anlagenkonto<br />

Außerplanmäßige<br />

Abschreibung<br />

Abwertung von nicht abnutzbarem<br />

Sachanlagevermögen<br />

(zB Grundstücke) und immateriellem<br />

AV (zB Lizenzen)<br />

Abwertung von Finanzanlagevermögen<br />

Warenverbrauch<br />

(AB größer als EB laut Inventur)<br />

Warenverbrauch<br />

(EB größer als AB laut Inventur)<br />

Abschreibung von Vorräten<br />

(Schwund + Abwertung)<br />

Einzelbewertung:<br />

Zweifelhafte For<strong>der</strong>ung<br />

(Betrag wird zum 1. Mal dem<br />

WB-Konto zugewiesen)<br />

alte WB zu niedrig<br />

(Zuweisung)<br />

alte WB zu hoch<br />

(Auflösung)<br />

7050 Außerplanmäßige Abschreibung<br />

an 0... Anlagenkonto<br />

7050 Außerplanmäßige Abschreibung<br />

an 0... Anlagenkonto<br />

8270 Abschreibung auf Finanzanlagen<br />

an 0... Anlagenkonto<br />

5010 HW-Einsatz<br />

an 1600 HW-Vorrat<br />

1600 HW-Vorrat<br />

an 5010 HW-Einsatz<br />

7800 Abschreibung von Vorräten<br />

an 5010 HW-Einsatz<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2080 EinzelWB zu For<strong>der</strong>ungen<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2080 EinzelWB zu For<strong>der</strong>ungen<br />

2080 EinzelWB zu For<strong>der</strong>ungen<br />

an 4870 Erträge aus <strong>der</strong> Auflösung von<br />

WB zu For<strong>der</strong>ungen<br />

Uneinbringliche For<strong>der</strong>ung 7802 Abschreibungen von For<strong>der</strong>ungen 20 %<br />

3500 Umsatzsteuer<br />

an 20 . . Kundenkonto<br />

Pauschalbewertung:<br />

Erstmalige Bildung/<br />

alte WB zu niedrig (Zuweisung)<br />

alte WB zu hoch (Auflösung)<br />

7805 Zuweisung zur WB von For<strong>der</strong>ungen<br />

an 2090 Pauschalwertberichtigung<br />

zu For<strong>der</strong>ungen<br />

2090 Pauschalwertberichtigung zu<br />

For<strong>der</strong>ungen<br />

an 4870 Erträge aus <strong>der</strong> Auflösung<br />

von WB zu For<strong>der</strong>ungen<br />

Abschreibung des Zubaus über die Restnutzungsdauer!<br />

‡ Bei Inbetriebnahme in <strong>der</strong> 2. Jahreshälfte<br />

‡ Verkürzung <strong>der</strong> Restnutzungsdauer<br />

um ½ Jahr!<br />

Das entsprechende Konto auswählen:<br />

7200 Instandhaltung d. Dritte<br />

7201 Instandhaltung Gebäude<br />

7203 Instandhaltung EDV<br />

7204 Instandhaltung Elektro<br />

Der Buchwert am 31. 12. wird mit dem<br />

Wie<strong>der</strong>beschaffungswert verglichen!<br />

‡ im nächsten Jahr än<strong>der</strong>t sich <strong>der</strong> Betrag<br />

<strong>der</strong> planmäßigen AfA:<br />

Neue planmäßige Abschreibung =<br />

neuer Restbuchwert<br />

Restnutzungsdauer<br />

Abwertung auf den niedrigeren aktuellen<br />

Wert (Teilwert) bei voraussichtlich dauern<strong>der</strong><br />

Wertmin<strong>der</strong>ung (eingeschränktes<br />

Nie<strong>der</strong>stwertprinzip)!<br />

Bei Finanzanlagen gilt das gemil<strong>der</strong>te<br />

Nie<strong>der</strong>stwertprinzip:<br />

Es darf auf den niedrigeren Teilwert<br />

abgeschrieben werden, auch wenn die<br />

Wertmin<strong>der</strong>ung nicht von Dauer ist.<br />

Die Konten 5010 HW-Einsatz bzw. 1600<br />

HW-Vorrat werden durch die entsprechenden<br />

Vorrats- bzw. Aufwandskonten ersetzt!<br />

(zB 1365 Vorrat Schmiermittel,<br />

5410 Schmiermittelverbrauch).<br />

WB = Wertberichtigung<br />

Konto 2080<br />

– neue WB<br />

Zuweisung/ Auflösung<br />

Die Abschreibung von For<strong>der</strong>ungen ist<br />

entsprechend dem jeweils geltenden<br />

Steuersatz zu verbuchen!<br />

Eine Korrektur <strong>der</strong> Umsatzsteuer ist hier<br />

nicht erlaubt!