Aktivkonten und Passivkonten - stuber.info

Aktivkonten und Passivkonten - stuber.info

Aktivkonten und Passivkonten - stuber.info

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

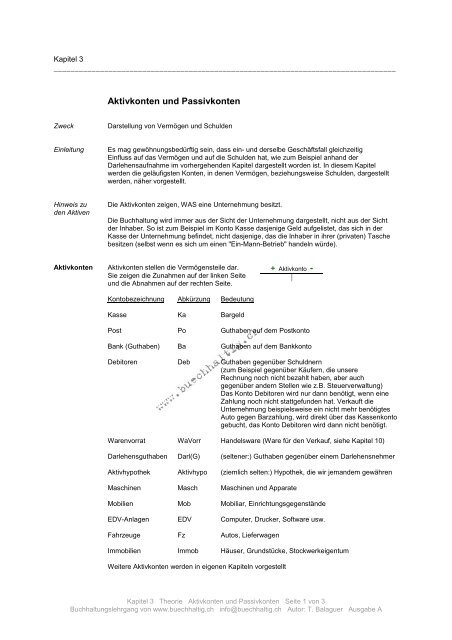

Kapitel 3_________________________________________________________________________________<strong>Aktivkonten</strong> <strong>und</strong> <strong>Passivkonten</strong>ZweckDarstellung von Vermögen <strong>und</strong> SchuldenEinleitungEs mag gewöhnungsbedürftig sein, dass ein- <strong>und</strong> derselbe Geschäftsfall gleichzeitigEinfluss auf das Vermögen <strong>und</strong> auf die Schulden hat, wie zum Beispiel anhand derDarlehensaufnahme im vorhergehenden Kapitel dargestellt worden ist. In diesem Kapitelwerden die geläufigsten Konten, in denen Vermögen, beziehungsweise Schulden, dargestelltwerden, näher vorgestellt.Hinweis zuden AktivenDie <strong>Aktivkonten</strong> zeigen, WAS eine Unternehmung besitzt.Die Buchhaltung wird immer aus der Sicht der Unternehmung dargestellt, nicht aus der Sichtder Inhaber. So ist zum Beispiel im Konto Kasse dasjenige Geld aufgelistet, das sich in derKasse der Unternehmung befindet, nicht dasjenige, das die Inhaber in ihrer (privaten) Taschebesitzen (selbst wenn es sich um einen "Ein-Mann-Betrieb" handeln würde).<strong>Aktivkonten</strong><strong>Aktivkonten</strong> stellen die Vermögensteile dar.Sie zeigen die Zunahmen auf der linken Seite<strong>und</strong> die Abnahmen auf der rechten Seite.Kontobezeichnung Abkürzung BedeutungKasse Ka Bargeld+ Aktivkonto -Post Po Guthaben auf dem PostkontoBank (Guthaben) Ba Guthaben auf dem BankkontoDebitoren Deb Guthaben gegenüber Schuldnern(zum Beispiel gegenüber Käufern, die unsereRechnung noch nicht bezahlt haben, aber auchgegenüber andern Stellen wie z.B. Steuerverwaltung)Das Konto Debitoren wird nur dann benötigt, wenn eineZahlung noch nicht stattgef<strong>und</strong>en hat. Verkauft dieUnternehmung beispielsweise ein nicht mehr benötigtesAuto gegen Barzahlung, wird direkt über das Kassenkontogebucht, das Konto Debitoren wird dann nicht benötigt.Warenvorrat WaVorr Handelsware (Ware für den Verkauf, siehe Kapitel 10)Darlehensguthaben Darl(G) (seltener:) Guthaben gegenüber einem DarlehensnehmerAktivhypothek Aktivhypo (ziemlich selten:) Hypothek, die wir jemandem gewährenMaschinen Masch Maschinen <strong>und</strong> ApparateMobilien Mob Mobiliar, EinrichtungsgegenständeEDV-Anlagen EDV Computer, Drucker, Software usw.Fahrzeuge Fz Autos, LieferwagenImmobilien Immob Häuser, Gr<strong>und</strong>stücke, StockwerkeigentumWeitere <strong>Aktivkonten</strong> werden in eigenen Kapiteln vorgestelltKapitel 3 Theorie <strong>Aktivkonten</strong> <strong>und</strong> <strong>Passivkonten</strong> Seite 1 von 3Buchhaltungslehrgang von www.buechhaltig.ch <strong>info</strong>@buechhaltig.ch Autor: T. Balaguer Ausgabe A

Hinweise zuden Passiven- Die <strong>Passivkonten</strong> zeigen, WER den Besitz gegeben hat, der in den <strong>Aktivkonten</strong> steckt.- Warum die Passiven auch als Schulden der Unternehmung bezeichnet werden, kann mitfolgendem Gedankengerüst nachvollzogen werden: Wenn die Unternehmung aufgelöst wird,werden alle Kapitalgeber ihren Einsatz wieder zurückerhalten wollen. Um diese möglichenForderungen erfüllen zu können, wird in den Passiven aufgelistet, wer wie viel zugut hat.- Die Passiven stellen deshalb keine weiteren Vermögensteile dar. Ein Darlehen, das dieUnternehmung aufnimmt, erscheint in der Kasse, also in den Aktiven. Wenn in den Passivendann nochmals von diesem Geld die Rede ist, heisst dies nicht, dass dieser Betrag sozusagenein zweites Mal vorhanden wäre. Es bedeutet in den Passiven nur die Angabe, wer diesesGeld gegeben hat.- Dass die Buchhaltung immer aus der Sicht der Unternehmung dargestellt wird, geht aus denPassiven noch konsequenter hervor, <strong>und</strong> zwar beim Konto "Eigenkapital": Selbst das Geld,das die Inhaber in die Unternehmung stecken, erscheint in der Buchhaltung noch unter denPassiven, also unter den Schulden. Aus der Sicht der Unternehmung stünde dieses Geld imFalle einer Auflösung der Unternehmung eben den Inhabern zu, so wie sie auch denKreditoren <strong>und</strong> den übrigen Geldgebern gemäss Passiven Geld schuldet.<strong>Passivkonten</strong><strong>Passivkonten</strong> stellen die Schuldenteile dar.Sie zeigen die Abnahmen auf der linken Seite<strong>und</strong> die Zunahmen auf der rechten Seite.Kontobezeichnung Abkürzung Bedeutung- Passivkonto +Kreditoren Kred Schulden gegenüber Gläubigern(zum Beispiel gegenüber Lieferanten, denen wirihre Rechnung noch nicht bezahlt haben, aber auchgegenüber andern Stellen wie z.B. Steuerverwaltung)Das Konto Kreditoren wird nur dann benötigt, wenn eineZahlung noch nicht stattgef<strong>und</strong>en hat. Kauft dieUnternehmung beispielsweise ein neues Auto gegenBarzahlung, wird direkt über das Kassenkontogebucht, das Konto Kreditoren wird dann nicht benötigt.Bank (Schuld) Ba(S) Schulden bei der Bank(zum Beispiel wenn wir unser Konto überzogen haben)Darlehensschuld Darl(S) Schulden bei einem DarlehensgeberHypothek Hypo Schulden bei einem Hypothekardarlehensgeber(meistens eine Bank; eine Hypothek ist ein Darlehendas gegen Gr<strong>und</strong>pfand gewährt wird)Eigenkapital EK Kapital, das die Inhaber in die Unternehmung gegebenhaben. Im Fall der Auflösung der Unternehmung würdedieses Geld wieder den Inhabern zustehen. Darum kannman hier auch von Schulden der Unternehmunggegenüber seinen Inhabern sprechenWeitere <strong>Passivkonten</strong> werden in eigenen Kapiteln vorgestelltHinweise- Es können <strong>Aktivkonten</strong> oder <strong>Passivkonten</strong> je nach Bedarf neu geschaffen werden (zumBeispiel Rückstellungen), auch können Konten aus der obigen Auswahl weggelassenwerden, wenn sie nicht benötigt werden.- <strong>Aktivkonten</strong> <strong>und</strong> <strong>Passivkonten</strong> gehören unter den Sammelbegriff "Bestandeskonten".- Die Inhaber müssen nicht nur immer Geld in die Unternehmung stecken. Wenn sie wollen,dürften sie es auch wieder aus der Unternehmung heraus <strong>und</strong> zurück in ihre eigene Taschenehmen. Dies würde dann eine Abnahme des Eigenkapitals bewirken.Kapitel 3 Theorie <strong>Aktivkonten</strong> <strong>und</strong> <strong>Passivkonten</strong> Seite 2 von 3Buchhaltungslehrgang von www.buechhaltig.ch <strong>info</strong>@buechhaltig.ch Autor: T. Balaguer Ausgabe A

- "Immobilien" (Häuser, Gr<strong>und</strong>stücke, Stockwerkeigentum) können je nach Region in derSchweiz auch "Liegenschaften" genannt werden. Um beiden Benennungsmöglichkeitengerecht zu werden, kommen diese Bezeichnungen in diesem Lehrmittel abwechselnd vor,im ersten Band ist eher von Immobilien die Rede, später eher von Liegenschaften.Sprachliche Zur Unterscheidung von Guthaben auf der Bank <strong>und</strong> Schulden auf der Bank wird der NameUnzulänglichkeit des Bankkontos jeweils mit den Zusatz "Guthaben" oder "Schuld" ergänzt. Diese Ergänzungist in der Aussprache des Kontonamens oft nicht mehr als solche erkennbar. Dann heisst esauf ein Mal "Bankguthaben". Damit ist aber nicht ein Guthaben der Bank (gegenüber uns)gemeint, sondern immer noch unser Guthaben gegenüber der Bank. Auch im Passivkontoklingt es dann wie "Bankschuld" (<strong>und</strong> wird leider auch so geschrieben), was nicht etwa heisst,dass die Bank eine Schuld hätte, sondern dass immer noch wir es sind, die der Bank etwasschulden…Häufige Fehler- Eigenkapital wird oft nicht als "Schuld" der Unternehmung erkannt. Die Buchhaltung wirdjedoch nicht aus der Sicht der Inhaber geführt, sondern aus der Sicht der Unternehmung. Unddort ist Eigenkapital eben eine Schuld der Unternehmung gegenüber seinen Inhabern.Kurzzusammenfassung- Vermögen (oder Guthaben) wird in der Buchhaltung Aktiven genannt.- Schulden werden in der Buchhaltung Passiven genannt.- Bedeutung der Konten siehe im obigen TextKapitel 3 Theorie <strong>Aktivkonten</strong> <strong>und</strong> <strong>Passivkonten</strong> Seite 3 von 3Buchhaltungslehrgang von www.buechhaltig.ch <strong>info</strong>@buechhaltig.ch Autor: T. Balaguer Ausgabe A