Warenkonten, Bestandeskorrektur, Bruttogewinn - stuber.info

Warenkonten, Bestandeskorrektur, Bruttogewinn - stuber.info

Warenkonten, Bestandeskorrektur, Bruttogewinn - stuber.info

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

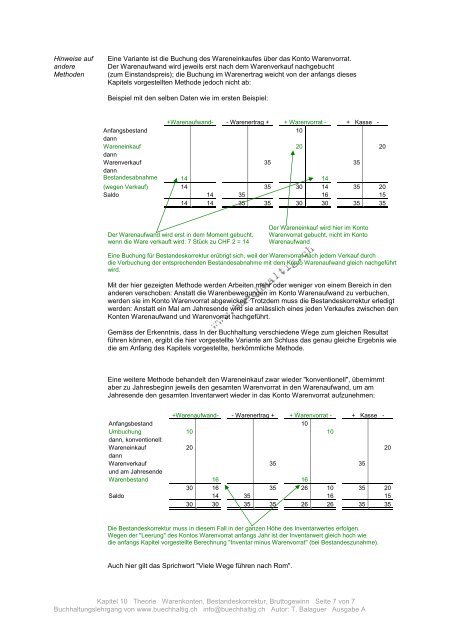

Hinweise aufandereMethodenEine Variante ist die Buchung des Wareneinkaufes über das Konto Warenvorrat.Der Warenaufwand wird jeweils erst nach dem Warenverkauf nachgebucht(zum Einstandspreis); die Buchung im Warenertrag weicht von der anfangs diesesKapitels vorgestellten Methode jedoch nicht ab:Beispiel mit den selben Daten wie im ersten Beispiel:+Warenaufwand- - Warenertrag + + Warenvorrat - + Kasse -Anfangsbestand 10dannWareneinkauf 20 20dannWarenverkauf 35 35dannBestandesabnahme 14 14(wegen Verkauf) 14 35 30 14 35 20Saldo 14 35 16 1514 14 35 35 30 30 35 35Der Warenaufwand wird erst in dem Moment gebucht,wenn die Ware verkauft wird: 7 Stück zu CHF 2 = 14Der Wareneinkauf wird hier im KontoWarenvorrat gebucht, nicht im KontoWarenaufwandEine Buchung für <strong>Bestandeskorrektur</strong> erübrigt sich, weil der Warenvorrat nach jedem Verkauf durchdie Verbuchung der entsprechenden Bestandesabnahme mit dem Konto Warenaufwand gleich nachgeführtwird.Mit der hier gezeigten Methode werden Arbeiten mehr oder weniger von einem Bereich in denanderen verschoben: Anstatt die Warenbewegungen im Konto Warenaufwand zu verbuchen,werden sie im Konto Warenvorrat abgewickelt. Trotzdem muss die <strong>Bestandeskorrektur</strong> erledigtwerden: Anstatt ein Mal am Jahresende wird sie anlässlich eines jeden Verkaufes zwischen denKonten Warenaufwand und Warenvorrat nachgeführt.Gemäss der Erkenntnis, dass In der Buchhaltung verschiedene Wege zum gleichen Resultatführen können, ergibt die hier vorgestellte Variante am Schluss das genau gleiche Ergebnis wiedie am Anfang des Kapitels vorgestellte, herkömmliche Methode.Eine weitere Methode behandelt den Wareneinkauf zwar wieder "konventionell", übernimmtaber zu Jahresbeginn jeweils den gesamten Warenvorrat in den Warenaufwand, um amJahresende den gesamten Inventarwert wieder in das Konto Warenvorrat aufzunehmen:+Warenaufwand- - Warenertrag + + Warenvorrat - + Kasse -Anfangsbestand 10Umbuchung 10 10dann, konventionell:Wareneinkauf 20 20dannWarenverkauf 35 35und am JahresendeWarenbestand 16 1630 16 35 26 10 35 20Saldo 14 35 16 1530 30 35 35 26 26 35 35Die <strong>Bestandeskorrektur</strong> muss in diesem Fall in der ganzen Höhe des Inventarwertes erfolgen.Wegen der "Leerung" des Kontos Warenvorrat anfangs Jahr ist der Inventarwert gleich hoch wiedie anfangs Kapitel vorgestellte Berechnung "Inventar minus Warenvorrat" (bei Bestandeszunahme).Auch hier gilt das Sprichwort "Viele Wege führen nach Rom".Kapitel 10 Theorie <strong>Warenkonten</strong>, <strong>Bestandeskorrektur</strong>, <strong>Bruttogewinn</strong> Seite 7 von 7Buchhaltungslehrgang von www.buechhaltig.ch <strong>info</strong>@buechhaltig.ch Autor: T. Balaguer Ausgabe A