Mieterjournal Ausgabe 04 | März 2011 - und Wärmeversorgung ...

Mieterjournal Ausgabe 04 | März 2011 - und Wärmeversorgung ...

Mieterjournal Ausgabe 04 | März 2011 - und Wärmeversorgung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Ihr zuverlässiger Partner für<br />

Gewerbliche Versicherungen <strong>und</strong><br />

Privatk<strong>und</strong>enversicherungen!<br />

Hauptagentur H. Rahnfeld<br />

Mobil (01 71) 2 12 40 53<br />

E-Mail: holger.rahnfeld@signal-iduna.net<br />

16<br />

Sicher ist sicher<br />

Gut zu wissen, dass es SIGNAL IDUNA gibt.<br />

Eine Versicherung kann weder Rohrbrüche noch Brände verhindern,<br />

sie schützt aber vor deren unkalkulierbaren fi nanziellen<br />

Folgen…<br />

Eine gebrochene Wasserleitung oder ein Brand können in einer<br />

Wohnung beträchtliche Schäden anrichten.<br />

Zum Glück sind solche Katastrophen die große Ausnahme.<br />

Trotzdem ist es ratsam, für den Fall der Fälle mit einer Versicherung<br />

vorzusorgen, um wenigstens den materiellen Schaden<br />

so gering wie möglich zu halten.<br />

Die Gebäudeversicherung schützt nicht den Hausrat<br />

Das oft gebrauchte Argument, der Vermieter sei doch gegen<br />

alles versichert, als Mieter brauche man keine zusätzliche Versicherung,<br />

stimmt nur zum Teil. Richtig ist, dass die Wohngebäudeversicherung<br />

des Vermieters für Brand-, Wasser oder<br />

Sturmschäden an dem Gebäude aufkommt. Das Wohnungsinventar<br />

der Mieter ist mit dieser Versicherung aber nicht geschützt.<br />

Weder für vom Wasser ruinierte Teppiche noch für<br />

verkohlte Möbel oder verrußte Gardinen leistet die Wohngebäudeversicherung<br />

des Vermieters Ersatz.<br />

Den Hausrat versichern<br />

In solchen Fällen bietet eine Hausratversicherung einen umfassenden<br />

Schutz. Wie schon der Name verrät, ist mit einer<br />

Hausratversicherung der gesamte Hausrat eines Haushaltes<br />

versichert. Zum Hausrat zählt alles, was einem Haushalt zur<br />

Einrichtung, zum Ge- <strong>und</strong> Verbrauch dient. Selbst der Kanarienvogel<br />

oder die Katze gehören dazu.<br />

Nimmt ihr Hausrat Schaden – sei es durch Feuer oder Leitungswasser,<br />

Sturm, Blitzschlag oder Einbruch – ersetzt eine<br />

Hausratversicherung die beschädigten, zerstörten oder abhanden<br />

gekommenen Dinge zum Neuwert.<br />

Für Wertsachen, die nicht in einem Safe gelagert werden,<br />

schränken die Versicherungen in der Regel die Entschädigung<br />

ein. Der Versicherungsschutz greift nur in solchen Fällen nicht,<br />

in denen der Versicherte einen Schaden grob fahrlässig herbeiführt<br />

<strong>und</strong> ihm eine erhebliche Mitschuld am Schaden unterstellt<br />

werden kann. Bei leichter Fahrlässigkeit besteht der<br />

Versicherungsschutz hingegen weiter. Ob leichte oder grobe<br />

Fahrlässigkeit vorliegt, muss meist vor Gericht entschieden<br />

werden.<br />

Die wichtigste Versicherung überhaupt<br />

Die Haftpflichtversicherung ist die wichtigste Versicherung,<br />

aber ein drittel der Deutschen hat keine. Diese Versicherung<br />

kommt auf, wenn Sie anderen Schaden zufügen. Ohne Versicherung<br />

haften Sie mit Ihrem gesamten Vermögen.<br />

www.stempel-selbst-gestalten.de<br />

Oft reicht eine kleine Unachtsamkeit – die Sie arm machen<br />

kann. Ein Klassiker ist zum Beispiel die vergessene Zigarette,<br />

die einen Großbrand auslöst. Oder Ihnen fällt beim Fensterputzen<br />

ein Blumentopf aus der Hand <strong>und</strong> unten einem Passanten<br />

auf den Kopf – <strong>und</strong> Sie müssen zahlen. Im schlimmsten Fall<br />

Ihr Leben lang. Je nachdem wie hoch der Schaden ist – <strong>und</strong><br />

da kommt schnell was zusammen: Krankenhausaufenthalt,<br />

Schmerzensgeld, oder im Fall einer brennenden Zigarette –<br />

ein ganzes Mietshaus.<br />

Und damit wären wir schon bei der wichtigsten Frage in Sachen<br />

„Haftpflicht“: Die Deckungssumme, also die Summe, die<br />

die Versicherung erstattet. Viele wählen nämlich eine zu geringe<br />

Deckungssumme – drei Millionen Euro sind die absolute<br />

Untergrenze, sagt die Stiftung Warentest, andere empfehlen<br />

gar fünf Millionen Euro.<br />

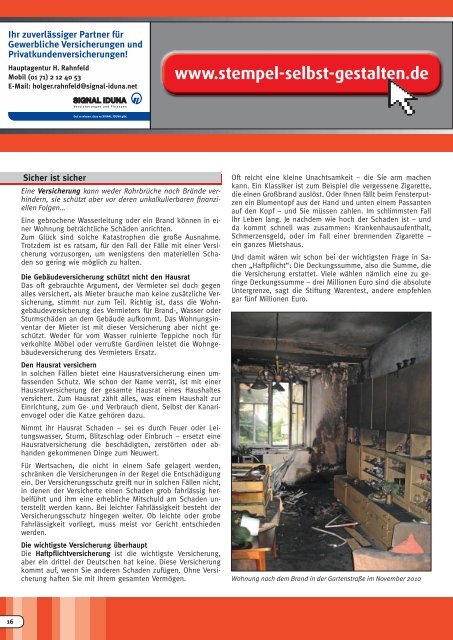

Wohnung nach dem Brand in der Gartenstraße im November 2010