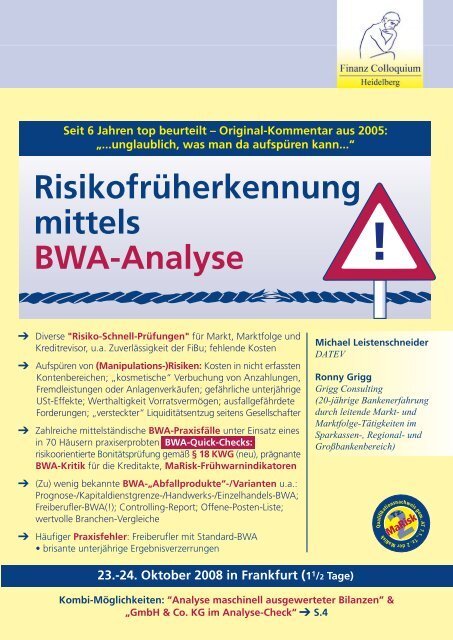

Risikofrüherkennung mittels BWA-Analyse - Grigg.de

Risikofrüherkennung mittels BWA-Analyse - Grigg.de

Risikofrüherkennung mittels BWA-Analyse - Grigg.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2Tz.Seit 6 Jahren top beurteilt – Original-Kommentar aus 2005:„...unglaublich, was man da aufspüren kann...“<strong>Risikofrüherkennung</strong><strong>mittels</strong><strong>BWA</strong>-<strong>Analyse</strong>Diverse "Risiko-Schnell-Prüfungen" für Markt, Marktfolge undKreditrevisor, u.a. Zuverlässigkeit <strong>de</strong>r FiBu; fehlen<strong>de</strong> KostenAufspüren von (Manipulations-)Risiken: Kosten in nicht erfasstenKontenbereichen; „kosmetische“ Verbuchung von Anzahlungen,Fremdleistungen o<strong>de</strong>r Anlagenverkäufen; gefährliche unterjährigeUSt-Effekte; Werthaltigkeit Vorratsvermögen; ausfallgefähr<strong>de</strong>teFor<strong>de</strong>rungen; „versteckter“ Liquiditätsentzug seitens GesellschafterZahlreiche <strong>mittels</strong>tändische <strong>BWA</strong>-Praxisfälle unter Einsatz einesin 70 Häusern praxiserprobten <strong>BWA</strong>-Quick-Checks:risikoorientierte Bonitätsprüfung gemäß § 18 KWG (neu), prägnante<strong>BWA</strong>-Kritik für die Kreditakte, MaRisk-Frühwarnindikatoren(Zu) wenig bekannte <strong>BWA</strong>-„Abfallprodukte“-/Varianten u.a.:Prognose-/Kapitaldienstgrenze-/Handwerks-/Einzelhan<strong>de</strong>ls-<strong>BWA</strong>;Freiberufler-<strong>BWA</strong>(!); Controlling-Report; Offene-Posten-Liste;wertvolle Branchen-VergleicheHäufiger Praxisfehler: Freiberufler mit Standard-<strong>BWA</strong>• brisante unterjährige ErgebnisverzerrungenMichael Leistenschnei<strong>de</strong>rRonny <strong>Grigg</strong>Qualifikationsnachweis<strong>de</strong>r MaRiskMaRisk2Tz.7.1.,gem. AT23.-24. Oktober 2008 in Frankfurt (1 1 /2 Tage)Kombi-Möglichkeiten: “<strong>Analyse</strong> maschinell ausgewerteter Bilanzen” &„GmbH & Co. KG im <strong>Analyse</strong>-Check“ S.4

<strong>Risikofrüherkennung</strong> <strong>mittels</strong> <strong>BWA</strong>-<strong>Analyse</strong>Das eingespielte Referenten-Team Leistenschnei<strong>de</strong>r/<strong>Grigg</strong> referiert die 1 1 /2 Tage sehr kurzweilig imWechsel auf Basis zahlreicher Echtfälle und einer Fülle an Praxis-Tipps für die <strong>Risikofrüherkennung</strong>.DATEV-Standard-<strong>BWA</strong>:Risikoorientierte Hinterfragung undKorrektur von <strong>BWA</strong>-ErgebnissenZunehmen<strong>de</strong> <strong>BWA</strong>-Relevanz für die seit <strong>de</strong>m9. Mai 2005 <strong>de</strong>utlich risikoorientierte § 18 KWG-Erfüllung; hinsichtlich Rating-ergänzen<strong>de</strong>rFrühwarnindikatoren sowie wertvoller Inputfür die neuen Ratings aus Standard-<strong>BWA</strong> aberauch weiteren, z.T. wenig bekannten unterjährigenDATEV-UnterlagenHinweise zu 6 <strong>BWA</strong>-Schnell-Prüfungen für <strong>de</strong>nKreditbetreuer/Kreditrevisor zwecks Erkennen:vollständiger Aufwandsverbuchung; fehlen<strong>de</strong>EB-Werte; unzuverlässige Kreditnehmer-Fibu,„Ergebniskosmetik“ <strong>mittels</strong> <strong>BWA</strong>-seitig nichterfasster Aufwandskonten(!); Buchungsfehlerund Anzahl <strong>de</strong>r BuchungsläufeAusführlicher Praxisfall zur <strong>Analyse</strong> einer Standard-<strong>BWA</strong>,u. a.: Liquiditäts-/Umsatz-/Kostenanalyse;Vernachlässigte <strong>Analyse</strong> <strong>de</strong>s wertvollen<strong>BWA</strong>-„Abfallprodukts“ unterjährige Bewegungsbilanz;Kapitalbewegungen zwischen Gesellschaftund GesellschafternIn <strong>de</strong>r Kreditpraxis viel zu wenig bekannteZusatz-Instrumente neben <strong>de</strong>r Standard-<strong>BWA</strong>:• Zwingen<strong>de</strong> Prüfung <strong>de</strong>r sog. <strong>BWA</strong>-Wertenachweise/-Kontenzuordnung,z.B. bei Neuengagements• Offene-Posten-Liste: Fälligkeiten für Liquiditätsanalysen• Kapitaldienstgrenze-<strong>BWA</strong>: frühzeitigeWarnsignale• Prognose-<strong>BWA</strong>: Bestimmung vonz.B. Steuernachzahlungen• Branchen-<strong>BWA</strong>: <strong>de</strong>utlich „analysefreundlichere“Einzelhan<strong>de</strong>ls-, Handwerks-, Hotel- undGaststätten-, Ärzte- und Rechtsanwalts-<strong>BWA</strong>anstelle <strong>de</strong>r Standard-<strong>BWA</strong> in diesen BranchenAuch wenig bekannte Einnahme-Ausgaben-<strong>BWA</strong>: Gefahrenquelle USt bei Freiberuflernmit Standard-<strong>BWA</strong>Frühwarnhinweise aus <strong>de</strong>r Summen- undSal<strong>de</strong>nliste:Unterjährige „Ergebnispflege“ durch unvollständiggebuchte Verkäufe von AnlagevermögenAusfallgefähr<strong>de</strong>te For<strong>de</strong>rungenLiquiditätsrisiken aus zu gering erfasstenSteuer(voraus)zahlungenAufspüren von z.B. Vorab-Ausschüttungen,„versteckte“ (Gesellschafter-)DarlehenErkennen von Cross-Selling-Potentialen aus<strong>de</strong>r SuSa-<strong>Analyse</strong>Praxisfälle zur fundierten <strong>BWA</strong>-<strong>Analyse</strong> fürdie Kreditakte<strong>BWA</strong>-Quick-Check-Glie<strong>de</strong>rungsbogen • Risikoantizipieren<strong>de</strong> Korrekturen:• Kritische Überprüfung <strong>de</strong>s gesamten Betriebsaufwands• Fehlinterpretationen aus oft falsch gebuchtenAnzahlungen/Anzahlungsrechnungen• Voraussichtliche Bestandsverän<strong>de</strong>rungenund Werthaltigkeit• Frühzeitiges Erkennen von For<strong>de</strong>rungsausfällenund Liquiditätsengpässen, u.a. <strong>BWA</strong>-Debitorenliste• Cash-Flow-Belastungen durch EE-Steuern o<strong>de</strong>rReinvestitionen• Eigenkapitalbestimmung anhand bankrelevanterKriterienHinweise zur jetzt einfacheren Erledigung„schwieriger § 18 KWG-Fälle“ mit Hilfe einerfundierten <strong>BWA</strong>-Kritik:• Anfor<strong>de</strong>rungen an <strong>BWA</strong>-Auswertungen:Glie<strong>de</strong>rung, <strong>Analyse</strong>, <strong>BWA</strong>-Kritik als Bestandteil<strong>de</strong>r Kreditakte• Zur sehr positiven Prüfer-Resonanz auf <strong>de</strong>n<strong>BWA</strong>-Quick-CheckEinsatz <strong>de</strong>s praxiserprobten Instruments<strong>BWA</strong>-Valid; Erkennen (un)beabsichtigterunterjähriger Ergebnispflege<strong>BWA</strong>-Praxisfall zur „Ergebnispflege“ im Vorratsvermögen:• Werthaltigkeits-Prüfungen• Gestaltungsmöglichkeiten beim Wareneinsatz• Aufschlüsselung einzelner Bestandsverän<strong>de</strong>rungenund lediglich „angearbeitete“ Aufträge• Herausfiltern von Verlust-/„Fuß-in-die-Tür-Aufträgen“• Bestimmung <strong>de</strong>s Abwertungsbedarfs imVorratsvermögen• Erhaltene Anzahlungen und unfertige Aufträge• <strong>Analyse</strong>hinweise (in <strong>de</strong>r Praxis vielfachzu früh erfolgswirkam) und Tipps für dasKun<strong>de</strong>ngespräch