ZUKUNFT VON INSURTECH IN DEUTSCHLAND

2hEIo9P

2hEIo9P

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

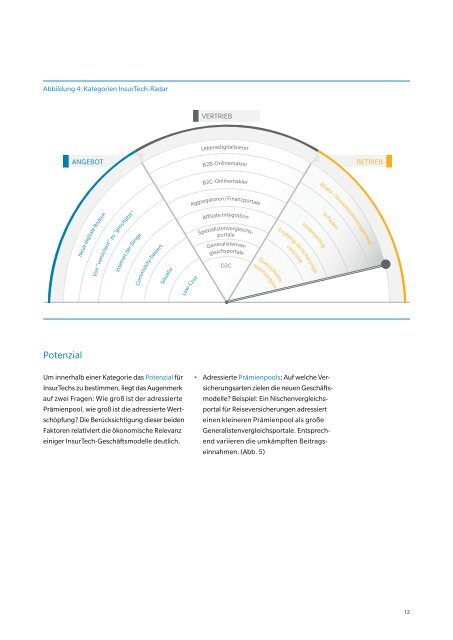

Abbildung 4: Kategorien InsurTech-Radar<br />

VERTRIEB<br />

Lebensdigitalisierer<br />

ANGEBOT<br />

B2B-Onlinemakler<br />

BETRIEB<br />

B2C-Onlinemakler<br />

Aggregatoren/Finanzportale<br />

Neue digitale Risiken<br />

Internet der Dinge<br />

Von “versichert” zu “geschützt”<br />

Community-basiert<br />

Situativ<br />

Low-Cost<br />

Affiliate Integration<br />

Spezialistenvergleichsportale<br />

Generalistenvergleichsportale<br />

D2C<br />

vertriebe<br />

Querschnittstechnologien<br />

Underwriting<br />

Enabling Versicherungs-<br />

Bilanz-/Investmentmanagement<br />

Schaden<br />

Potenzial<br />

Um innerhalb einer Kategorie das Potenzial für<br />

InsurTechs zu bestimmen, liegt das Augenmerk<br />

auf zwei Fragen: Wie groß ist der adressierte<br />

Prämienpool, wie groß ist die adressierte Wertschöpfung?<br />

Die Berücksichtigung dieser beiden<br />

Faktoren relativiert die ökonomische Relevanz<br />

einiger InsurTech-Geschäftsmodelle deutlich.<br />

••<br />

Adressierte Prämienpools: Auf welche Versicherungsarten<br />

zielen die neuen Geschäftsmodelle?<br />

Beispiel: Ein Nischenvergleichsportal<br />

für Reiseversicherungen adressiert<br />

einen kleineren Prämienpool als große<br />

Generalistenvergleichsportale. Entsprechend<br />

variieren die umkämpften Beitragseinnahmen.<br />

(Abb. 5)<br />

12