ZUKUNFT VON INSURTECH IN DEUTSCHLAND

2hEIo9P

2hEIo9P

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

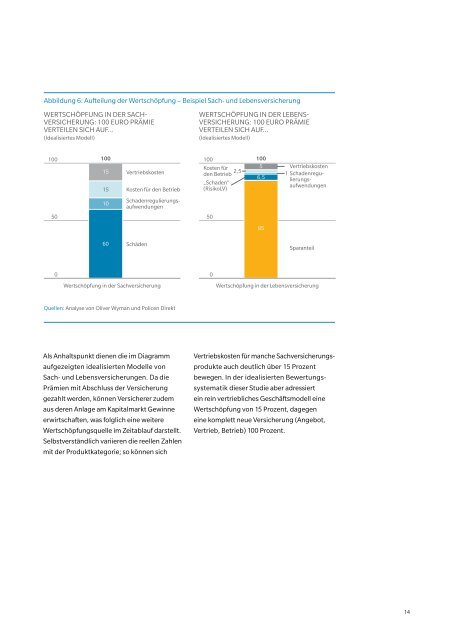

Abbildung 6: Aufteilung der Wertschöpfung – Beispiel Sach- und Lebensversicherung<br />

WERTSCHÖPFUNG <strong>IN</strong> DER SACH-<br />

VERSICHERUNG: 100 EURO PRÄMIE<br />

VERTEILEN SICH AUF…<br />

(Idealisiertes Modell)<br />

WERTSCHÖPFUNG <strong>IN</strong> DER LEBENS-<br />

VERSICHERUNG: 100 EURO PRÄMIE<br />

VERTEILEN SICH AUF…<br />

(Idealisiertes Modell)<br />

100 100 100<br />

100<br />

Kosten für<br />

5<br />

Vertriebskosten<br />

15 Vertriebskosten<br />

2,5<br />

den Betrieb<br />

1 Schadenregu-<br />

6,5<br />

lierungs-<br />

aufwendungen<br />

„Schaden“<br />

15 Kosten für den Betrieb<br />

(RisikoLV)<br />

50<br />

10<br />

Schadenregulierungsaufwendungen<br />

50<br />

85<br />

60<br />

Schäden<br />

Sparanteil<br />

0<br />

Wertschöpfung in der Sachversicherung<br />

0<br />

Wertschöpfung in der Lebensversicherung<br />

Quellen: Analyse von Oliver Wyman und Policen Direkt<br />

Als Anhaltspunkt dienen die im Diagramm<br />

aufgezeigten idealisierten Modelle von<br />

Sach- und Lebensversicherungen. Da die<br />

Prämien mit Abschluss der Versicherung<br />

gezahlt werden, können Versicherer zudem<br />

aus deren Anlage am Kapitalmarkt Gewinne<br />

erwirtschaften, was folglich eine weitere<br />

Wertschöpfungsquelle im Zeitablauf darstellt.<br />

Selbstverständlich variieren die reellen Zahlen<br />

mit der Produktkategorie; so können sich<br />

Vertriebskosten für manche Sachversicherungsprodukte<br />

auch deutlich über 15 Prozent<br />

bewegen. In der idealisierten Bewertungssystematik<br />

dieser Studie aber adressiert<br />

ein rein vertriebliches Geschäftsmodell eine<br />

Wertschöpfung von 15 Prozent, dagegen<br />

eine komplett neue Versicherung (Angebot,<br />

Vertrieb, Betrieb) 100 Prozent.<br />

14