Presseinformation DRD-Index, Herbst 2011 - Creditreform Leipzig

Presseinformation DRD-Index, Herbst 2011 - Creditreform Leipzig

Presseinformation DRD-Index, Herbst 2011 - Creditreform Leipzig

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Presseinformation</strong><br />

<strong>Creditreform</strong> <strong>DRD</strong>-<strong>Index</strong>, <strong>Herbst</strong> <strong>2011</strong><br />

Informationen zum Zahlungsverhalten in Deutschland<br />

Wirtschaft zufrieden mit dem Zahlungsverhalten der<br />

Kunden – Zahlungsausfälle bedrohen Ertragskraft<br />

Die gute Konjunktur der Jahre 2010/ <strong>2011</strong> und die zuneh-<br />

mende Professionalisierung des Forderungsmanagements<br />

in den Unternehmen haben das Zahlungsverhalten in<br />

Deutschland positiv beeinflusst. Die von <strong>Creditreform</strong> be-<br />

fragten Unternehmen bewerten das Zahlungsverhalten<br />

ihrer Kunden überwiegend mit »gut« oder »sehr gut«. Zu-<br />

dem haben sich die Forderungslaufzeiten verringert, und<br />

das Ausmaß der Zahlungsausfälle ist rückläufig. Entspre-<br />

chend ist der <strong>Creditreform</strong> <strong>DRD</strong>-<strong>Index</strong> weiter aufwärtsge-<br />

richtet. Mit 72,8 Punkten wird der Vorjahreswert (70,1<br />

Punkte) um 2,7 Zählern klar überschritten.<br />

Presse- und Öffentlichkeitsarbeit<br />

Verband der Vereine <strong>Creditreform</strong> e.V.<br />

Postfach 10 15 53, 41415 Neuss<br />

Hellersbergstraße 12, 41460 Neuss<br />

Telefon 0 21 31 / 1 09 - 171<br />

Telefax 0 21 31 / 1 09 - 176<br />

E-Mail m.bretz@verband.creditreform.de<br />

Internet www.creditreform.de

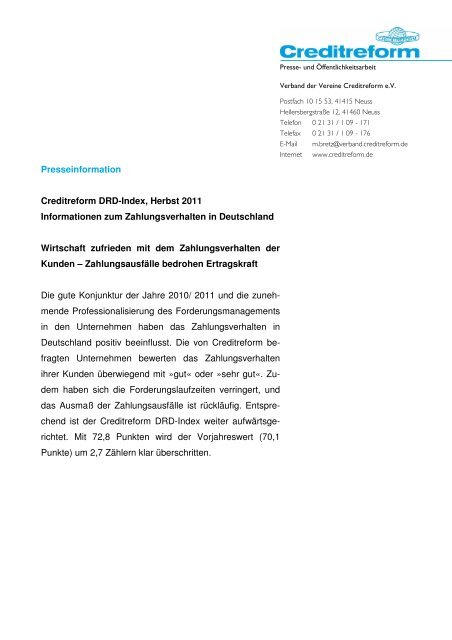

<strong>Creditreform</strong> <strong>Presseinformation</strong> Seite 2<br />

INDIKATOREN HERBST <strong>2011</strong> HERBST 2010<br />

CREDITREFORM <strong>DRD</strong>-INDEX 72,8 70,1<br />

BEWERTUNG DES ZAHLUNGSVERHALTENS<br />

(SALDO AUS GUT / SCHLECHT)<br />

FORDERUNGSLAUFZEIT<br />

(BIS 30 TAGE IN PROZENT DER<br />

BEFRAGTEN)<br />

DURCHSCHNITTLICHER ZAHLUNGSVERZUG<br />

(IN TAGEN)<br />

FORDERUNGSAUSFALL<br />

(SALDO AUS KEIN / HOCH)<br />

50,9 43,0<br />

78,4 75,9<br />

12,74 12,81<br />

11,4 11,1<br />

Zahlungsverhalten der Kunden<br />

Forderungslaufzeit < 30 Tage<br />

*) Dargestellt ist jeweils der gleitende Durchschnitt aus Frühjahr und <strong>Herbst</strong>.<br />

Saldo aus gut / schlecht<br />

Lieferanten 40 erhalten schneller ihr Geld – Kleinunter-<br />

80<br />

nehmen sind schlechtere Zahler<br />

60<br />

Rund 10 4.200 Unternehmen wurden von <strong>Creditreform</strong> um<br />

eine Einschätzung des Zahlungsverhaltens der Kunden<br />

gebeten. 2005 2006 Das 2006Ergebnis: 2007 2007 2008 2008 Mehr 2009 2009 als 2010jeder 2010 <strong>2011</strong>Zweite <strong>2011</strong> (54,6 Pro-<br />

zent) bewertet mit der Note »gut« oder »sehr gut«. Vor<br />

einem Jahr zeigten sich nur 48,7 Prozent der Befragten so<br />

zufrieden. Nicht einverstanden mit dem Zahlungsverhalten<br />

der 14 Auftraggeber waren 3,7 Prozent der Unternehmen<br />

in Tagen<br />

60<br />

50<br />

30<br />

20<br />

0<br />

18<br />

17<br />

16<br />

15<br />

13<br />

(<strong>Herbst</strong> 12 2010: 5,7 Prozent).<br />

11<br />

10<br />

<strong>Herbst</strong><br />

<strong>Herbst</strong><br />

Frühj.<br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

Durchschnittlicher Zahlungsverzug<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 <strong>2011</strong> <strong>2011</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

<strong>Herbst</strong><br />

Frühj.<br />

Frühj.<br />

<strong>Herbst</strong><br />

<strong>Herbst</strong><br />

in Prozent der Befragten<br />

in Prozent der Befragten<br />

90<br />

85<br />

75<br />

70<br />

65<br />

55<br />

50<br />

25<br />

20<br />

15<br />

10<br />

5<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

gewerbliche/private alle Kunden öffentliche<br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 <strong>2011</strong> <strong>2011</strong><br />

<strong>Herbst</strong><br />

Frühj.<br />

Frühj.<br />

Forderungsausfälle<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

hohe Forderungsausfälle keine Forderungsausfälle<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 <strong>2011</strong> <strong>2011</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

<strong>Herbst</strong><br />

Frühj.<br />

Frühj.<br />

<strong>Herbst</strong><br />

<strong>Herbst</strong>

<strong>Creditreform</strong> <strong>Presseinformation</strong> Seite 3<br />

Ausschlaggebend für die guten Noten sind vor allem drei<br />

Punkte: eine Verkürzung der Forderungslaufzeiten – die<br />

Unternehmen erhalten schneller ihr Geld –, geringere Zah-<br />

lungsverzögerungen und Zahlungsausfälle. So verbuchen<br />

78,4 Prozent der befragten Unternehmen nach spätestens<br />

30 Tagen den Geldeingang für die gelieferte Ware oder<br />

eine erbrachte Leistung. (<strong>Herbst</strong> 2010: 75,9 Prozent).<br />

Die positiven Wirkungen des Aufschwungs auf das Zah-<br />

lungsverhalten zeigen sich zudem in einer leichten Ab-<br />

nahme des durchschnittlichen Zahlungsverzugs von 12,81<br />

auf 12,74 Tage. Unterteilt nach Unternehmensgröße des<br />

Debitors zeigen sich tendenziell mehr Zahlungsverzöge-<br />

rungen bei kleineren Unternehmen als bei mittleren und<br />

größeren. Bei sehr großen Unternehmen erhöht sich der<br />

durchschnittliche Zahlungsverzug allerdings wieder auf-<br />

grund ihrer Einkaufsmacht.<br />

Ende des positiven Trends?<br />

Forderungsverluste von mehr als 1,0 Prozent des Jahres-<br />

umsatzes musste jedes elfte Unternehmen (9,0 Prozent)<br />

hinnehmen. Der Anteil der Betroffenen hat sich gegenüber<br />

dem Vorjahr aber verringert (<strong>Herbst</strong> 2010: 10,3 Prozent).<br />

Gänzlich verschont von uneinbringlichen Außenständen<br />

blieben allerdings nur 20,4 Prozent der deutschen Firmen<br />

(<strong>Herbst</strong> 2010: 21,4 Prozent). Dabei beeinträchtigen hohe<br />

Zahlungsausfälle die Ertragskraft eines Unternehmens er-<br />

heblich. So beklagen Unternehmen, die Forderungsverlus-<br />

te von mehr als 1,0 Prozent ihres Jahresumsatzes hin-<br />

nehmen mussten, doppelt so häufig Ertragsrückgänge wie<br />

Unternehmen, die von Zahlungsausfällen verschont blie-<br />

ben. Auch Finanzierungsschwierigkeiten werden über-<br />

durchschnittlich häufig genannt.

<strong>Creditreform</strong> <strong>Presseinformation</strong> Seite 4<br />

Der positive Trend beim Zahlungsverhalten dürfte sich<br />

aufgrund der Konjunktureintrübungen in den kommenden<br />

Monaten voraussichtlich nicht fortsetzen. Zu Verengungen<br />

der Liquiditätslage dürfte es aber allenfalls in Teilbereichen<br />

der Wirtschaft, nicht aber in der Breite des Unternehmens-<br />

sektors, kommen. Lieferanten und Warenkreditgeber soll-<br />

ten jedoch die Bonität der Geschäftspartner regelmäßig<br />

professionell bewerten.<br />

Die vollständige Fassung des <strong>DRD</strong>-<strong>Index</strong> kann bei der<br />

<strong>Creditreform</strong> Wirtschaftsforschung (Tel.: 02131/109-174)<br />

oder per E-Mail (presse@creditreform.de) kostenlos be-<br />

stellt werden und steht auch im Internet unter<br />

www.creditreform.de/analysen zum Download bereit. Die<br />

nächste Ausgabe erscheint im Mai 2012.<br />

Zeichen: 4.777<br />

Neuss, 20. Oktober <strong>2011</strong><br />

Methodik:<br />

Der <strong>DRD</strong>-<strong>Index</strong> bildet das Zahlungsverhalten in Deutschland anhand<br />

einer Punkteskala von 0 bis 100 ab. Dabei symbolisiert ein höherer<br />

Wert ein besseres Zahlungsverhalten. Grundlage der halbjährlichen<br />

Berechnung des <strong>Index</strong> sind zwei Datenquellen: Das Debitorenregister<br />

von <strong>Creditreform</strong> (<strong>DRD</strong>), in dem inzwischen ca. 89 Millionen bran-<br />

chenübergreifende Zahlungserfahrungen vorliegen, sowie die Creditre-<br />

form Mittelstandsbefragungen, bei denen rund 4.000 Unternehmen zu<br />

Konjunktur- und Finanzthemen befragt werden.