Zahlung - schule.at

Zahlung - schule.at

Zahlung - schule.at

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

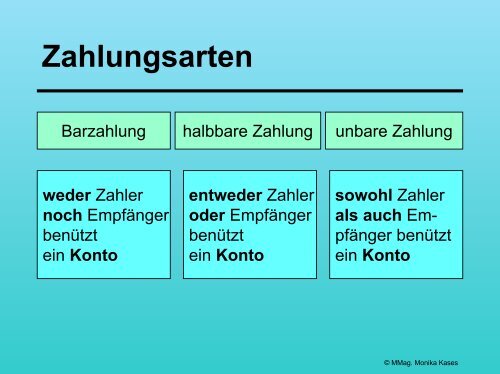

<strong>Zahlung</strong>sarten<br />

Barzahlung halbbare <strong>Zahlung</strong> unbare <strong>Zahlung</strong><br />

weder Zahler<br />

noch Empfänger<br />

benützt<br />

ein Konto<br />

entweder Zahler<br />

oder Empfänger<br />

benützt<br />

ein Konto<br />

sowohl Zahler<br />

als auch Empfänger<br />

benützt<br />

ein Konto<br />

© MMag. Monika Kases

Barzahlung<br />

• direkte Barzahlung<br />

– Barzahlung an der Kasse<br />

des Gläubigers<br />

– Barinkasso durch<br />

Vertreter d. Gläubigers<br />

• Barzahlung durch<br />

Vermittlung der Post<br />

– Barsendung im Auftrag<br />

des Zahlers<br />

– Bareinzug im Auftrag des<br />

Gläubigers<br />

© MMag. Monika Kases

<strong>Zahlung</strong>sbestätigung<br />

• Kassabon<br />

• EDV-Ausdruck<br />

• Quittung (eigenes<br />

Formular)<br />

• Stempel auf Rechnung<br />

+ D<strong>at</strong>um + Unterschrift<br />

• handschriftlicher<br />

Vermerk auf Rechnung<br />

+ D<strong>at</strong>um + Unterschrift<br />

© MMag. Monika Kases

Quittung<br />

• Betrag<br />

• <strong>Zahlung</strong>szweck<br />

• Empfänger (ev. Stempel)<br />

• Zahler<br />

• D<strong>at</strong>um<br />

• Stempel und<br />

Unterschrift<br />

© MMag. Monika Kases

Barzahlung durch<br />

Vermittlung der Post<br />

• Barsendung im<br />

Auftrag des Zahlers<br />

– Wertbrief<br />

– Postanweisung<br />

• Bareinzug im Auftrag<br />

des Gläubigers<br />

– Postauftrag<br />

– Postnachnahme<br />

© MMag. Monika Kases

Giroverkehr<br />

• gesamter halbbarer und<br />

unbarer <strong>Zahlung</strong>sverkehr<br />

• Gironetz = alle Kreditinstitute<br />

mit allen Konten<br />

– OeNB<br />

• PSK<br />

• Sparkassen<br />

• Volksbanken<br />

• Raiffeisenbanken<br />

• Banken und Bankiers<br />

© MMag. Monika Kases<br />

Spitzeninstitute

Girokonto<br />

• Einzahlungen, zB<br />

– Lohn/Gehalt<br />

– Kinderbeihilfe<br />

– Bareinzahlungen<br />

• Auszahlungen, zB<br />

– Dauerauftrag für Miete,<br />

Versicherungen etc.<br />

– Abbuchung/Einzug von<br />

Telefon, Strom etc.<br />

– autom<strong>at</strong>. Sparen<br />

– Überweisungen<br />

– <strong>Zahlung</strong> mit Bankom<strong>at</strong>oder<br />

Kreditkarte<br />

© MMag. Monika Kases

Kontoauszug<br />

© MMag. Monika Kases

Formulare im Giroverkehr<br />

• Zahlschein/Erlagschein<br />

• Überweisung<br />

• Sammelüberweisungsauftrag<br />

• Scheck<br />

• Dauerauftrag<br />

• Lastschriftverkehr<br />

© MMag. Monika Kases

Zahlschein/Erlagschein<br />

• Erlagschein = PSK<br />

• Zahlschein = andere<br />

Kreditinstitute<br />

• bei Verwendung als<br />

Überweisung<br />

unterschreiben<br />

• roter Teil (Zahlschein)<br />

geht an die Bank und<br />

weiter an den Empfänger<br />

• blauer Teil (Auftragsbestätigung)<br />

bleibt beim<br />

Zahler<br />

© MMag. Monika Kases

Überweisung<br />

1. Betrag in Ziffern<br />

2. Kontonummer (Empfänger)<br />

3. Bankleitzahl (Empfänger)<br />

4. Bank (Empfänger)<br />

5. Name und Anschrift (Empf.)<br />

6. Unterschrift (Auftraggeber)<br />

7. Kontonummer (Auftraggeber)<br />

8. Bankleitzahl (Auftraggeber)<br />

9. Name und Anschrift (Auftr.)<br />

10. Verwendungszweck<br />

11. nicht beschriften!!!!<br />

© MMag. Monika Kases

Scheck<br />

• Anweisung an ein Kreditinstitut, einen<br />

bestimmten Betrag an den Überbringer<br />

auszuzahlen (bzw. bei Verrechnungsscheck<br />

gutzuschreiben)<br />

© MMag. Monika Kases

Vor-/Nachteile des Schecks<br />

Vorteile<br />

• jederzeitige <strong>Zahlung</strong>sbereitschaft<br />

ohne Risiko<br />

von Bargeld<br />

• auch höhere Summen<br />

können gezahlt bzw.<br />

kassiert werden<br />

• unrunde Summen<br />

können einfach gezahlt<br />

werden<br />

Gefahren<br />

• ungedeckte Schecks<br />

• gefälschte Schecks<br />

• Schecks lauten auf<br />

Inhaber, dh jeder kann<br />

einlösen<br />

© MMag. Monika Kases

Dauerauftrag – Abbuchungs-<br />

auftrag - Einzugsermächtigung<br />

Zweck<br />

Auftrag<br />

Termin<br />

Veranlasser<br />

Widerruf<br />

Dauerauftrag<br />

regelmäßige<br />

<strong>Zahlung</strong>en<br />

an Bank<br />

Zeitpunkt immer<br />

gleich<br />

<strong>Zahlung</strong>spflichtiger<br />

bei Bank<br />

jederzeit<br />

Abbuchungsauftrag<br />

unregelmäßige<br />

<strong>Zahlung</strong>en<br />

an Bank<br />

vom <strong>Zahlung</strong>sempfänger<br />

bestimmt<br />

<strong>Zahlung</strong>sempfänger<br />

bei Bank jederzeit<br />

Einzugsermächtigung<br />

unregelmäßige<br />

<strong>Zahlung</strong>en<br />

an <strong>Zahlung</strong>sempfänger<br />

vom <strong>Zahlung</strong>sempfänger<br />

bestimmt<br />

<strong>Zahlung</strong>sempfänger<br />

bei <strong>Zahlung</strong>sempfänger<br />

jederzeit<br />

© MMag. Monika Kases

Vor-/Nachteile Dauerauftrag<br />

Vorteile<br />

• <strong>Zahlung</strong> wird nicht<br />

vergessen<br />

• kostengünstig (keine<br />

Zahlscheingebühr)<br />

• bequem<br />

Nachteile<br />

• bei Einzugsermächtigung<br />

und<br />

Abbuchungsauftrag<br />

haben Fremde Zugriff<br />

auf das Konto<br />

© MMag. Monika Kases

Gesetzl. Bestandteile des<br />

Wechsels<br />

• “Wechsel” im Text der Urkunde<br />

• unbedingte Anweisung, best. Geldsumme zu<br />

zahlen<br />

• Name dessen, der zahlen soll (= Bezogener,<br />

Trass<strong>at</strong>)<br />

• Verfallszeit<br />

• <strong>Zahlung</strong>sort<br />

• Name des Begünstigten (= Remittent)<br />

• Tag und Ort der Ausstellung<br />

• Unterschrift des Ausstellers (= Trassant)<br />

© MMag. Monika Kases

Funktionen des Wechsels<br />

• Sicherungsfunktion<br />

– Wechselforderung ist<br />

leichter einzutreiben<br />

– Wechselklage ist<br />

schneller<br />

• Finanzierungsfunktion<br />

– Wechsel kann an Bank<br />

zum Diskont weitergegeben<br />

werden<br />

© MMag. Monika Kases

Regelmäßiger Wechselumlauf<br />

Ausstellung Annahme<br />

Vergebührung<br />

Weitergabe an<br />

eine Bank zum<br />

- Diskont u/o<br />

- Inkasso<br />

Vorlage<br />

+<br />

Einlösung<br />

© MMag. Monika Kases