SWISSMASTER Modul forexmaster

Our 10-days Newsletter about world's economy and its influence on the financial markets - and of course on with high Impact on your business' success

Our 10-days Newsletter about world's economy and its influence on the financial markets - and of course on with high Impact on your business' success

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ihr persönlicher Support im<br />

Cash- & Forex-Management<br />

Seit 1987 im XXXII. Jahrgang<br />

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

<strong>SWISSMASTER</strong> <strong>Modul</strong> forex-master<br />

Nr. 13 vom 2. Mai 2019<br />

Einleitung<br />

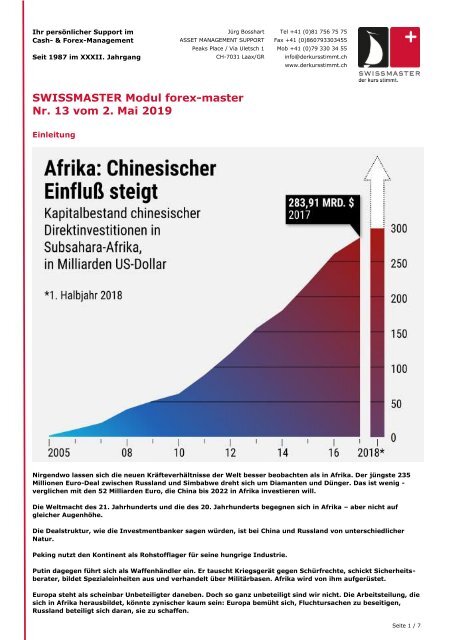

Nirgendwo lassen sich die neuen Kräfteverhältnisse der Welt besser beobachten als in Afrika. Der jüngste 235<br />

Millionen Euro-Deal zwischen Russland und Simbabwe dreht sich um Diamanten und Dünger. Das ist wenig -<br />

verglichen mit den 52 Milliarden Euro, die China bis 2022 in Afrika investieren will.<br />

Die Weltmacht des 21. Jahrhunderts und die des 20. Jahrhunderts begegnen sich in Afrika – aber nicht auf<br />

gleicher Augenhöhe.<br />

Die Dealstruktur, wie die Investmentbanker sagen würden, ist bei China und Russland von unterschiedlicher<br />

Natur.<br />

Peking nutzt den Kontinent als Rohstofflager für seine hungrige Industrie.<br />

Putin dagegen führt sich als Waffenhändler ein. Er tauscht Kriegsgerät gegen Schürfrechte, schickt Sicherheitsberater,<br />

bildet Spezialeinheiten aus und verhandelt über Militärbasen. Afrika wird von ihm aufgerüstet.<br />

Europa steht als scheinbar Unbeteiligter daneben. Doch so ganz unbeteiligt sind wir nicht. Die Arbeitsteilung, die<br />

sich in Afrika herausbildet, könnte zynischer kaum sein: Europa bemüht sich, Fluchtursachen zu beseitigen,<br />

Russland beteiligt sich daran, sie zu schaffen.<br />

Seite 1 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

USD/CHF - US-Dollar vs Schweizerfranken<br />

USD-Index im grossen Marktbild: Der USD-Index, welcher die USD-Entwicklung im Vergleich zu den sechs Handelswährungen<br />

EUR, GBP, CHF, JPY, CAD und SEK misst, hat in den letzten Monaten eine enge Tradingrange zwischen 97/98 und 95<br />

ausgebildet. Die Bedeutung der unteren Begrenzung wird dabei durch die 38-MonatsLinie um 96 sowie zwei unterschiedliche<br />

Fibonacci-Retracements (jeweils ebenfalls bei 96) unterstrichen. In der Konsequenz läuft es derzeit auf ein klassisches<br />

Ausbruchsszenario hinaus, d. h. die Auflösung der beschriebenen Tradingrange sollte den Grundstein für den<br />

nächsten Trendimpuls legen. Diesen Schluss legt auch der geringe Abstand zwischen den Bollinger Bändern nahe.<br />

Auf Wochenbasis liegen die Begrenzungen des Volatilitätsindikators auch beim USD-Index historisch dicht beieinander.<br />

Gelingt der Befreiungsschlag nach Norden, winken zeitnah dreistellige Notierungen (Hochs von 2015). Dagegen würde eine<br />

negative Auflösung beträchtlichen Verkaufsdruck bringen. Der Markt setzt die Regeln. Der Markt entscheidet über die<br />

Richtung. Unsere Meinung kennen Sie.<br />

USD/CHF (blau) mit Kaufkraftparität (rot)<br />

Seite 2 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

Haushaltssaldo<br />

Makrobild<br />

Fazit: Das Federal Budget (Teilmenge des öffentlichen US-Haushalts) mit einem Haushaltsdefizit von -234 Mrd.<br />

USD per Februar 2019 (Vorjahr -215 Mrd. USD) ist ernüchternd. In den ersten beiden Monaten im 2019 lag das<br />

Defizit im Federal Budget um 59 Mrd. USD höher als 2018. Sieht so selbstragendes Wachstum aus?<br />

Der zyklische Rückenwind für den USD lässt nach. Nach dem kräftigen Wachstum im Vorjahr werden die Raten 2019 merklich<br />

niedriger ausfallen, selbst wenn Rezessionssorgen überzogen sind. Der US-Wachstumsvorteil gegenüber der Eurozone wird<br />

zurückgehen. Die Federal Reserve ist vorsichtig geworden, Zinserhöhungen stehen für dieses Jahr nicht mehr auf der Agenda.<br />

Der US-Renditevorteil gegenüber dem Euro verringerte sich deutlich und wird vermutlich noch weiter schmelzen. Zudem ist<br />

die US-Währung gegenüber dem Euro, aber auch allgemein, spürbar überbewertet. Das US-Leistungsbilanzdefizit stieg im<br />

Schlussquartal 2018 auf den höchsten Stand seit 2013. Der Fehlbetrag im Staatshaushalt ist angewachsen. Damit stieg auch<br />

das „twin deficit“, also die Summe aus Haushalts- und Leistungsbilanz. In der Haushaltspolitik zeichnet sich kein Kurswechsel<br />

ab. In den nächsten Jahren könnten die Defizite sogar noch zunehmen. Und dass Präsident Trump mit seiner Handelspolitik<br />

die US-Leistungsbilanz nachhaltig verbessert, darf bezweifelt werden. Im Trend geht ein höheres „Zwillingsdefizit“ mit einer<br />

schwächeren Währung einher. Die Hoffnung, dass eine restriktive US-Geldpolitik – wie in den achtziger Jahren – das überkompensieren<br />

wird, ist gerade in Anbetracht der jüngsten Entwicklungen gering. Eine schwächere US-Währung ist absehbar.<br />

Noch haben Sie die Chance, den USD/CHF über 1.0000 bis maximal 1.0350 zu verkaufen. Nutzen Sie dies auch<br />

konsequent für planbare Verkäufe.<br />

Mit strategischen Käufen warten wir ab. Wir gehen nicht von einem nachhaltigen Anstieg des USD/CHF über<br />

1.0350 aus, sondern eher von 0.9850 bis 0.9500 und 0.9200 in den nächsten Monaten bis Quartalen.<br />

Seite 3 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

EUR/USD – Euro vs US-Dollar<br />

Der Kampf zwischen den Bullen und Bären auf der Suche nach einer beständigen Bodenbildung hält an. Die letzte fortgeschrittene,<br />

mögliche Bodenbildungsphase wurde nicht wahrgenommen. Vom Marktbild her steht der EUR/USD in einem<br />

intakten Abwärtstrendkanal mit nächstem Support um 1.1150/1.1100 und danach 1.0850/1.0800. Dies sind die weiteren<br />

zwei potenziellen Umkehrpunkte. Ob dies der Markt dann auch umsetzt, entscheidet einzig der Markt. Unsere Meinung dazu<br />

kennen Sie.<br />

EUR/USD seit 1980 – typisch, dass er die Trendlinien jeweils „geringfügig“ verletzt. Interessant natürlich das sog. Wedge, der<br />

Abwärtswimpel. Ein Break nach oben wäre logischer.<br />

Seite 4 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

Deutschland<br />

Fazit: Die schwache Konjunkturentwicklung in der Eurozone bringt der Citigroup-Economic Surprise Index - er<br />

misst die positiven und negativen Abweichungen tatsächlicher Konjunkturdaten von den Vorab-Schätzungen der<br />

Analysten - gut zum Ausdruck. Während Italien nahezu jegliche Wachstumshoffnung für 2019 aufgegeben hat,<br />

kämpft Deutschland mit der Schwäche seiner Exportindustrie. Laut EZB erhalten die Abwärtsrisiken durch den<br />

sich verbal zuspitzenden Handelskonflikt zwischen Amerika und der EU weiter Nahrung.<br />

Spätestens Ende Mai wird Trump den handelspolitischen Druck über die Androhung von Autozöllen in der Eurozone<br />

erhöhen. Dabei wird Trump die aktuelle politische und konjunkturelle Schwäche Europas gnadenlos ausnutzen,<br />

um ein für Amerika möglichst vorteilhaftes Handelsabkommen zu erreichen.<br />

EUR/USD: Der geringe Abstand zwischen den Bollinger Bändern (Statistische Marktschwankungsbreite) signalisiert<br />

das in den letzten Monaten aufgestaute Bewegungspotential. Marktphasen mit einer derart geringen<br />

Schwankungsbreite haben in der Vergangenheit oftmals dynamische Vola-Impulse begünstigt.<br />

Möglich ist, dass der Markt die Kurslücke vom April 2017 bei 1.0820/1.0770 noch schliessen will. Solche Gaps<br />

sind im Währungsbereich extrem selten und besitzen deshalb eine besondere Bedeutung.<br />

Für ein Gegenargument sorgen inzwischen die CoT-Daten. So verfügen die Spekulanten mittlerweile über eine<br />

EUR-Netto-Shortposition von mehr als 100.000 Kontrakten. Die letzten grossen EUR-Trendwenden aus den<br />

Jahren 2010, 2012 und 2015 gingen jeweils mit einer ähnlich negativen Positionierung einher.<br />

Für eine nachhaltige Verbesserung der Ausgangslage ist ein Anstieg über 1.1450/1.1550 nötig.<br />

Der Kampf zwischen Bullen vs Bären hält an. Dieser kann gegen unten bis 1.1150/1.1100 bzw. 1.0820 gehen.<br />

Gegen oben ist wichtig, die primäre Abwärtstrendlinie von rund 1.1375 und darüber den Schlüsselwiderstand<br />

von 1.1550 nachhaltig zu durchbrechen.<br />

Aus Sicht von Monaten und Quartalen halten wir unverändert an unserem Marktszenario fest, dass dem EUR/<br />

USD ein Ausbruch über 1.1550 in Richtung 1.2000 gelingt. Deshalb sind Verkäufe weiterhin tabu.<br />

Hingegen soll laufend im aktuell tiefen Kursbereich gekauft werden, wobei die planbaren Käufe nicht vergessen<br />

werden sollten.<br />

Seite 5 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

EUR/CHF - Euro vs Schweizerfranken<br />

Währungsschwankungen in % im Dreimonatsvergleich: Historische Tiefstände erreicht. Die Marktteilnehmer haben<br />

sich daran gewohnt. Dies macht die Marktlage gerade darum gefährlich.<br />

EUR/CHF (blau) mit Kaufkraftparität (rot): Bodenbildungsphase zwischen 1.1200/1.1175 und 1.1450/1.1500. Dank SNB?<br />

Die Zeit von Quantitative Easing ist vorbei. Die Zeit einer Bilanzsummennormalisierung ist allerdings auch vorbei. Die US-<br />

Notenbank hat es versucht und ist daran gescheitert. Nachdem sie ihre Bilanz um 4 Billionen USD aufgebläht hat, wurde am<br />

Ende nicht einmal ein Viertel davon wieder abgebaut. Das Augenmerk liegt auf der Fed, allerdings gibt es noch andere Notenbanken.<br />

Allen voran ist die japanische Zentralbank zu nennen. Sie hat QE nie wirklich beendet.<br />

Seite 6 / 7

Jürg Bosshart Tel +41 (0)81 756 75 75<br />

ASSET MANAGEMENT SUPPORT Fax +41 (0)860793303455<br />

Peaks Place / Via Uletsch 1 Mob +41 (0)79 330 34 55<br />

CH-7031 Laax/GR info@derkursstimmt.ch<br />

www.derkursstimmt.ch<br />

Fazit: Wer glaubt, die Zentralbanken Italiens, Spaniens oder Portugals würden ihre Schulden jemals bezahlen,<br />

der träumt. In der Bilanz der Bundesbank stehen rund 900 Mrd. EZR derart dubioser Guthaben. Die Deutsche<br />

Bundesbank hat sich jahrelang gegen diese Entwicklung gesperrt, wurde aber von der Kanzlerin nie gestützt,<br />

denn der Euro wäre ohne diesen Missbrauch längst Geschichte.<br />

Europas Wirtschaft hat in den vergangenen Jahren immerhin von starken Exporten profitiert. Doch jetzt dreht<br />

der Wind: Der Boom in China ist für lange Zeit vorbei. Damit kühlt auch Europas Konjunktur ab, denn China trieb<br />

direkt und indirekt etwa die Hälfte unseres Wachstums.<br />

Mit der Konjunkturschwäche kochen die von Europas Bankensektor seit Jahren unterdrückten Probleme wieder<br />

hoch. Gemäss Daten der Bank für Internationalen Zahlungsausgleich sind 15% der in Europa kotierten Unternehmen<br />

„Zombies“, das heisst, sie verdienen ihre Kapitalkosten nicht. Es ist zu befürchten, dass mit zunehmenden<br />

Konjunkturproblemen einzelne Banken von ihren Heimatstaaten gerettet werden müssen. Neben Italien,<br />

Portugal und Frankreich ist inzwischen auch Deutschland diesbezüglich gefährdet. Die EU ist grossartig im Verschleppen,<br />

aber nicht im Lösen von Problemen.<br />

Da die einzelnen Volkswirtschaften Europas ihre Ungleichgewichte nicht mehr über die Währung ins Lot bringen<br />

können, muss dies über die Realwirtschaft passieren. Deshalb stecken die Südeuropäer trotz billionenschwerer<br />

Hilfe seit Jahren in der Stagnation. Die Folgen sind hohe Arbeitslosigkeit und Auswanderung.<br />

Von der Zinsseite droht der Real- und Finanzwirtschaft keine Zinswende hin zu höheren Zinsen. Sowohl die US-<br />

Notenbank als auch die EZB lieferten viele Tauben und keine Falken. Auch die SNB stimmte in den Chor der Tauben<br />

(es gelten beide Synonyme) ein. Man gehe seitens der SNB von einer schwächeren Inflation aus. Es bestünde<br />

keine Gefahr, dass die Wirtschaft des Landes überhitze. Jordan sagt: Wir haben noch Luft, um die Zinsen<br />

weiter zu drücken. Auch gebe die SNB-Bilanz weitere Interventionen am Devisenmarkt her.<br />

Der EUR/CHF steht seit Mitte Januar 2019 in einem Bodenbildungsprozess um rund 1.1200 und 1.1500.<br />

Gegen unten steht die SNB und gegen oben der Schlüsselwiderstand um 1.1450/1.1500.<br />

Disponieren Sie innerhalb dieser vorgegebenen Bandbreite.<br />

Seite 7 / 7