leadership@wdf.at - bomiba

leadership@wdf.at - bomiba

leadership@wdf.at - bomiba

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

LEADERSHIP 7/8 2011 I schwerpunkt I expertenforum I wdf-intern I service I 27<br />

wieder in die eigene Hand<br />

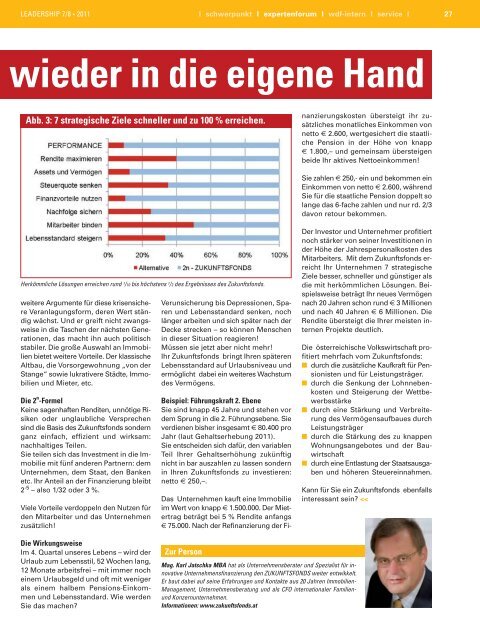

Abb. 3: 7 str<strong>at</strong>egische Ziele schneller und zu 100 % erreichen.<br />

Herkömmliche Lösungen erreichen rund 1/10 bis höchstens 1/2 des Ergebnisses des Zukunftsfonds.<br />

weitere Argumente für diese krisensichere<br />

Veranlagungsform, deren Wert ständig<br />

wächst. Und er greift nicht zwangsweise<br />

in die Taschen der nächsten Gener<strong>at</strong>ionen,<br />

das macht ihn auch politisch<br />

stabiler. Die große Auswahl an Immobilien<br />

bietet weitere Vorteile. Der klassische<br />

Altbau, die Vorsorgewohnung „von der<br />

Stange“ sowie lukr<strong>at</strong>ivere Städte, Immobilien<br />

und Mieter, etc.<br />

Die 2 n -Formel<br />

Keine sagenhaften Renditen, unnötige Risiken<br />

oder unglaubliche Versprechen<br />

sind die Basis des Zukunftsfonds sondern<br />

ganz einfach, effizient und wirksam:<br />

nachhaltiges Teilen.<br />

Sie teilen sich das Investment in die Immobilie<br />

mit fünf anderen Partnern: dem<br />

Unternehmen, dem Sta<strong>at</strong>, den Banken<br />

etc. Ihr Anteil an der Finanzierung bleibt<br />

2 -5 – also 1/32 oder 3 %.<br />

Viele Vorteile verdoppeln den Nutzen für<br />

den Mitarbeiter und das Unternehmen<br />

zusätzlich!<br />

Die Wirkungsweise<br />

Im 4. Quartal unseres Lebens – wird der<br />

Urlaub zum Lebensstil, 52 Wochen lang,<br />

12 Mon<strong>at</strong>e arbeitsfrei – mit immer noch<br />

einem Urlaubsgeld und oft mit weniger<br />

als einem halbem Pensions-Einkommen<br />

und Lebensstandard. Wie werden<br />

Sie das machen?<br />

Verunsicherung bis Depressionen, Sparen<br />

und Lebensstandard senken, noch<br />

länger arbeiten und sich später nach der<br />

Decke strecken – so können Menschen<br />

in dieser Situ<strong>at</strong>ion reagieren!<br />

Müssen sie jetzt aber nicht mehr!<br />

Ihr Zukunftsfonds bringt Ihren späteren<br />

Lebensstandard auf Urlaubsniveau und<br />

ermöglicht dabei ein weiteres Wachstum<br />

des Vermögens.<br />

Beispiel: Führungskraft 2. Ebene<br />

Sie sind knapp 45 Jahre und stehen vor<br />

dem Sprung in die 2. Führungsebene. Sie<br />

verdienen bisher insgesamt € 80.400 pro<br />

Jahr (laut Gehaltserhebung 2011).<br />

Sie entscheiden sich dafür, den variablen<br />

Teil Ihrer Gehaltserhöhung zukünftig<br />

nicht in bar auszahlen zu lassen sondern<br />

in Ihren Zukunftsfonds zu investieren:<br />

netto € 250,–.<br />

Das Unternehmen kauft eine Immobilie<br />

im Wert von knapp € 1.500.000. Der Mietertrag<br />

beträgt bei 5 % Rendite anfangs<br />

€ 75.000. Nach der Refinanzierung der Fi-<br />

Zur Person<br />

Mag. Karl J<strong>at</strong>schka MBA h<strong>at</strong> als Unternehmensber<strong>at</strong>er und Spezialist für innov<strong>at</strong>ive<br />

Unternehmensfinanzierung den ZUKUNFTSFONDS weiter entwikkelt.<br />

Er baut dabei auf seine Erfahrungen und Kontakte aus 20 Jahren Immobilien-<br />

Management, Unternehmensber<strong>at</strong>ung und als CFO intern<strong>at</strong>ionaler Familienund<br />

Konzernunternehmen.<br />

Inform<strong>at</strong>ionen: www.zukunftsfonds.<strong>at</strong><br />

nanzierungskosten übersteigt ihr zusätzliches<br />

mon<strong>at</strong>liches Einkommen von<br />

netto € 2.600, wertgesichert die sta<strong>at</strong>liche<br />

Pension in der Höhe von knapp<br />

€ 1.800,– und gemeinsam übersteigen<br />

beide Ihr aktives Nettoeinkommen!<br />

Sie zahlen € 250,- ein und bekommen ein<br />

Einkommen von netto € 2.600, während<br />

Sie für die sta<strong>at</strong>liche Pension doppelt so<br />

lange das 6-fache zahlen und nur rd. 2/3<br />

davon retour bekommen.<br />

Der Investor und Unternehmer profitiert<br />

noch stärker von seiner Investitionen in<br />

der Höhe der Jahrespersonalkosten des<br />

Mitarbeiters. Mit dem Zukunftsfonds erreicht<br />

Ihr Unternehmen 7 str<strong>at</strong>egische<br />

Ziele besser, schneller und günstiger als<br />

die mit herkömmlichen Lösungen. Beispielsweise<br />

beträgt Ihr neues Vermögen<br />

nach 20 Jahren schon rund € 3 Millionen<br />

und nach 40 Jahren € 6 Millionen. Die<br />

Rendite übersteigt die Ihrer meisten internen<br />

Projekte deutlich.<br />

Die österreichische Volkswirtschaft profitiert<br />

mehrfach vom Zukunftsfonds:<br />

■ durch die zusätzliche Kaufkraft für Pensionisten<br />

und für Leistungsträger.<br />

■ durch die Senkung der Lohnnebenkosten<br />

und Steigerung der Wettbewerbsstärke<br />

■ durch eine Stärkung und Verbreiterung<br />

des Vermögensaufbaues durch<br />

Leistungsträger<br />

■ durch die Stärkung des zu knappen<br />

Wohnungsangebotes und der Bauwirtschaft<br />

■ durch eine Entlastung der Sta<strong>at</strong>sausgaben<br />

und höheren Steuereinnahmen.<br />

Kann für Sie ein Zukunftsfonds ebenfalls<br />

interessant sein?