Kostenrechnung im Bereich Bildung Ein Anwendungsbeispiel des ...

Kostenrechnung im Bereich Bildung Ein Anwendungsbeispiel des ...

Kostenrechnung im Bereich Bildung Ein Anwendungsbeispiel des ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

9<br />

4.<br />

New Public Management und <strong>Kostenrechnung</strong> <strong>im</strong> <strong>Bereich</strong> <strong>Bildung</strong> | Betriebsabrechnungsbogen (BAB)<br />

Betriebsabrechnungsbogen (BAB)<br />

Der Betriebsabrechnungsbogen (BAB) ist die tabellarische Übersicht über die <strong>Kostenrechnung</strong> und befriedigt<br />

vielerlei Bedürfnisse. Mit einem BAB lässt sich planen (Schülerpauschale) und kontrollieren (Wirtschaftlichkeit).<br />

Der BAB erfüllt die folgenden von NPM geforderten Aufgaben:<br />

• wichtiges Führungsinstrument<br />

• Förderung <strong>des</strong> Kostenbewusstseins<br />

• Ermöglichung der Kosten- und Leistungstransparenz<br />

• Ermittlung von Kennzahlen (Indikatoren und Standards)<br />

• Beurteilung der Wirtschaftlichkeit<br />

• Bereitstellen von Daten für benchmarking<br />

• Bereitstellen von Daten für den make-or-buy-Entscheid<br />

Der BAB wird von den für das Rechnungswesen Verantwortlichen erarbeitet und jährlich erstellt (Finanzverwaltung,<br />

Schulgutverwaltung, Controlling). Diese Stellen besitzen das notwendige Wissen. Für den BAB<br />

ist sowohl Finanzwissen wie auch Wissen um die eigene Schule gefragt.<br />

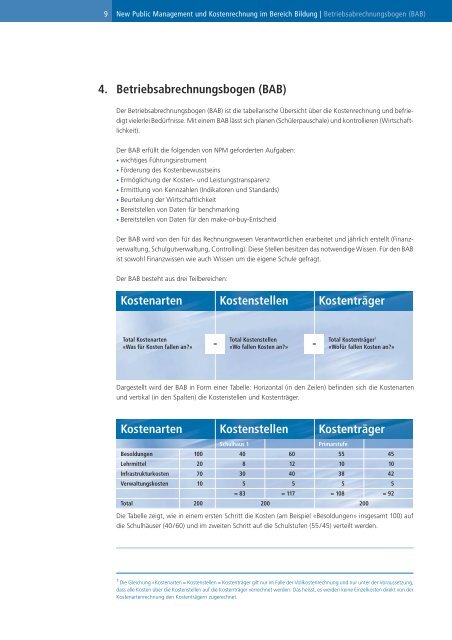

Der BAB besteht aus drei Teilbereichen:<br />

Kostenarten Kostenstellen Kostenträger<br />

Total Kostenarten<br />

«Was für Kosten fallen an?»<br />

Total Kostenstellen<br />

= =<br />

«Wo fallen Kosten an?»<br />

Total Kostenträger 1<br />

«Wofür fallen Kosten an?»<br />

Dargestellt wird der BAB in Form einer Tabelle: Horizontal (in den Zeilen) befinden sich die Kostenarten<br />

und vertikal (in den Spalten) die Kostenstellen und Kostenträger.<br />

Kostenarten Kostenstellen Kostenträger<br />

Besoldungen 100<br />

40<br />

Lehrmittel<br />

20<br />

8<br />

Infrastrukturkosten 70<br />

30<br />

Verwaltungskosten 10<br />

5<br />

= 83<br />

Total<br />

200<br />

Schulhaus 1 Pr<strong>im</strong>arstufe<br />

200<br />

60<br />

12<br />

40<br />

5<br />

= 117<br />

55<br />

10<br />

38<br />

5<br />

= 108<br />

Die Tabelle zeigt, wie in einem ersten Schritt die Kosten (am Beispiel «Besoldungen» insgesamt 100) auf<br />

die Schulhäuser (40/60) und <strong>im</strong> zweiten Schritt auf die Schulstufen (55/45) verteilt werden.<br />

1 Die Gleichung «Kostenarten = Kostenstellen = Kostenträger gilt nur <strong>im</strong> Falle der Vollkostenrechnung und nur unter der Voraussetzung,<br />

dass alle Kosten über die Kostenstellen auf die Kostenträger verrechnet werden. Das heisst, es werden keine <strong>Ein</strong>zelkosten direkt von der<br />

Kostenartenrechnung den Kostenträgern zugerechnet.<br />

200<br />

45<br />

10<br />

42<br />

5<br />

= 92