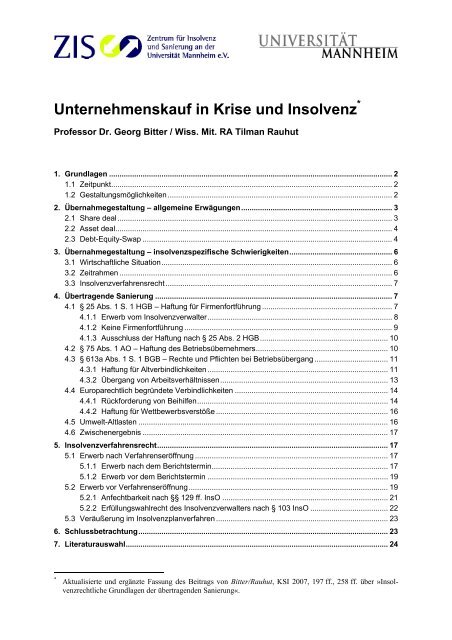

Unternehmenskauf in Krise und Insolvenz - ZIS - Universität ...

Unternehmenskauf in Krise und Insolvenz - ZIS - Universität ...

Unternehmenskauf in Krise und Insolvenz - ZIS - Universität ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Unternehmenskauf</strong> <strong>in</strong> <strong>Krise</strong> <strong>und</strong> <strong>Insolvenz</strong> *<br />

Professor Dr. Georg Bitter / Wiss. Mit. RA Tilman Rauhut<br />

1. Gr<strong>und</strong>lagen ....................................................................................................................................... 2<br />

1.1 Zeitpunkt...................................................................................................................................... 2<br />

1.2 Gestaltungsmöglichkeiten ........................................................................................................... 2<br />

2. Übernahmegestaltung – allgeme<strong>in</strong>e Erwägungen........................................................................ 3<br />

2.1 Share deal................................................................................................................................... 3<br />

2.2 Asset deal.................................................................................................................................... 4<br />

2.3 Debt-Equity-Swap ....................................................................................................................... 4<br />

3. Übernahmegestaltung – <strong>in</strong>solvenzspezifische Schwierigkeiten................................................. 6<br />

3.1 Wirtschaftliche Situation.............................................................................................................. 6<br />

3.2 Zeitrahmen .................................................................................................................................. 6<br />

3.3 <strong>Insolvenz</strong>verfahrensrecht............................................................................................................ 7<br />

4. Übertragende Sanierung ................................................................................................................. 7<br />

4.1 § 25 Abs. 1 S. 1 HGB – Haftung für Firmenfortführung .............................................................. 7<br />

4.1.1 Erwerb vom <strong>Insolvenz</strong>verwalter........................................................................................ 8<br />

4.1.2 Ke<strong>in</strong>e Firmenfortführung ...................................................................................................9<br />

4.1.3 Ausschluss der Haftung nach § 25 Abs. 2 HGB............................................................. 10<br />

4.2 § 75 Abs. 1 AO – Haftung des Betriebsübernehmers............................................................... 10<br />

4.3 § 613a Abs. 1 S. 1 BGB – Rechte <strong>und</strong> Pflichten bei Betriebsübergang ................................... 11<br />

4.3.1 Haftung für Altverb<strong>in</strong>dlichkeiten ...................................................................................... 11<br />

4.3.2 Übergang von Arbeitsverhältnissen................................................................................ 13<br />

4.4 Europarechtlich begründete Verb<strong>in</strong>dlichkeiten ......................................................................... 14<br />

4.4.1 Rückforderung von Beihilfen........................................................................................... 14<br />

4.4.2 Haftung für Wettbewerbsverstöße .................................................................................. 16<br />

4.5 Umwelt-Altlasten ....................................................................................................................... 16<br />

4.6 Zwischenergebnis ..................................................................................................................... 17<br />

5. <strong>Insolvenz</strong>verfahrensrecht.............................................................................................................. 17<br />

5.1 Erwerb nach Verfahrenseröffnung ............................................................................................ 17<br />

5.1.1 Erwerb nach dem Berichtsterm<strong>in</strong>.................................................................................... 17<br />

5.1.2 Erwerb vor dem Berichtsterm<strong>in</strong> ...................................................................................... 19<br />

5.2 Erwerb vor Verfahrenseröffnung............................................................................................... 19<br />

5.2.1 Anfechtbarkeit nach §§ 129 ff. InsO ............................................................................... 21<br />

5.2.2 Erfüllungswahlrecht des <strong>Insolvenz</strong>verwalters nach § 103 InsO ..................................... 22<br />

5.3 Veräußerung im <strong>Insolvenz</strong>planverfahren .................................................................................. 23<br />

6. Schlussbetrachtung....................................................................................................................... 23<br />

7. Literaturauswahl............................................................................................................................. 24<br />

* Aktualisierte <strong>und</strong> ergänzte Fassung des Beitrags von Bitter/Rauhut, KSI 2007, 197 ff., 258 ff. über »<strong>Insolvenz</strong>rechtliche<br />

Gr<strong>und</strong>lagen der übertragenden Sanierung«.

1. Gr<strong>und</strong>lagen<br />

Wenn sich e<strong>in</strong> <strong>in</strong> die <strong>Krise</strong> oder <strong>Insolvenz</strong> geratenes Unternehmen zur Sanierung anbietet,<br />

steht die Veräußerung des Unternehmens häufig am Anfang der Restrukturierungsmaßnahmen.<br />

Der <strong>Unternehmenskauf</strong> <strong>in</strong> <strong>Krise</strong> <strong>und</strong> <strong>Insolvenz</strong> (distressed M & A) lässt sich zu verschiedenen<br />

Zeitpunkten <strong>und</strong> auf unterschiedliche Art <strong>und</strong> Weise durchführen. Je nach<br />

Gestaltung unterscheiden sich das Verfahren <strong>und</strong> die Folgen der Transaktion. Der den <strong>Unternehmenskauf</strong><br />

begleitende Rechtsberater muss diese Unterschiede kennen: Zum e<strong>in</strong>en, wenn<br />

der Erwerber Ziele vorgibt, die womöglich nur durch e<strong>in</strong>e bestimmte Gestaltung zu erreichen<br />

s<strong>in</strong>d. Und zum anderen, wenn die Umstände wenig oder ke<strong>in</strong>en Gestaltungsspielraum lassen<br />

<strong>und</strong> der Erwerber über mögliche Risiken des Kaufs aufzuklären ist.<br />

1.1 Zeitpunkt<br />

In zeitlicher H<strong>in</strong>sicht s<strong>in</strong>d der Erwerb e<strong>in</strong>es Unternehmens vor <strong>und</strong> nach Eröffnung des <strong>Insolvenz</strong>verfahrens<br />

zu unterscheiden. Wird die Transaktion nach Eröffnung des <strong>Insolvenz</strong>verfahrens<br />

durchgeführt, kann dies wiederum sowohl vor als auch nach dem Berichtsterm<strong>in</strong> gem.<br />

§ 156 InsO geschehen. Ist e<strong>in</strong> <strong>Insolvenz</strong>verfahren noch nicht eröffnet, steht e<strong>in</strong>e Veräußerung<br />

sowohl vor als auch nach Stellen des <strong>Insolvenz</strong>antrags gem. § 13 InsO zur Wahl.<br />

1.2 Gestaltungsmöglichkeiten<br />

Der <strong>Unternehmenskauf</strong> wird üblicherweise <strong>in</strong> der Form e<strong>in</strong>es share deal oder e<strong>in</strong>es asset deal<br />

vollzogen. Beim share deal erwirbt der Käufer den Rechtsträger des Unternehmens durch<br />

Übertragung der Geschäftsanteile (Aktien, GmbH-Anteile). Beim asset deal wird h<strong>in</strong>gegen<br />

das Unternehmen selbst oder e<strong>in</strong> Teil desselben durch Übertragung e<strong>in</strong>zelner<br />

Vermögenswerte erworben. Um e<strong>in</strong>en solchen Vorgang handelt es sich, wohlgemerkt, auch<br />

beim Erwerb e<strong>in</strong>er (ges<strong>und</strong>en) Tochtergesellschaft des <strong>in</strong>solventen Rechtsträgers: Dieser<br />

share deal (<strong>in</strong> Bezug auf das Tochterunternehmen) ist im Verhältnis zur übertragenden<br />

Muttergesellschaft e<strong>in</strong> asset deal.<br />

E<strong>in</strong>e Sonderstellung nimmt die Schuldumwandlung (debt-equity-swap) e<strong>in</strong>. Hier tauscht der<br />

Gläubiger se<strong>in</strong>e Forderung gegen Geschäftsanteile im Rahmen e<strong>in</strong>er Sachkapitalerhöhung.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 2

2. Übernahmegestaltung – allgeme<strong>in</strong>e Erwägungen<br />

Der Wahl der Transaktionsform liegen zunächst ähnliche Erwägungen wie beim Kauf e<strong>in</strong>es<br />

ges<strong>und</strong>en Unternehmens zugr<strong>und</strong>e.<br />

2.1 Share deal<br />

Durch den Erwerb der Geschäftsanteile werden die Rechtsverhältnisse des Unternehmensträgers<br />

nicht berührt. Der Erwerber muss sich ke<strong>in</strong>e Gedanken über die Übertragung e<strong>in</strong>zelner<br />

Vermögenswerte machen. Verträge – wichtig vor allem: Dauerschuldverhältnisse wie<br />

Miet-, Leas<strong>in</strong>g-, Lizenz-, Franchiseverträge etc. – bleiben ebenso bestehen wie gewerbliche<br />

Schutzrechte, die Firma, öffentlich-rechtliche Genehmigungen oder e<strong>in</strong>e Börsennotierung. Da<br />

der Erwerber das Unternehmen übernimmt, wie es ist, birgt der Kauf im Wege e<strong>in</strong>es share<br />

deal allerd<strong>in</strong>gs auch die Gefahr der Übernahme unerkannter Risiken, Verb<strong>in</strong>dlichkeiten<br />

<strong>und</strong> Altlasten.<br />

Ob der Anteilskauf für den Erwerber wegen e<strong>in</strong>es steuerlichen Verlustvortrags der Zielgesellschaft<br />

attraktiv se<strong>in</strong> kann, steht neuerlich <strong>in</strong> Frage. Nach der Unternehmenssteuerreform<br />

2008 war der Verlustvortrag gem. § 8c Abs. 1 S. 2 KStG vollständig entfallen, sobald mehr<br />

als 50% der Anteile übertragen wurden. Darüber h<strong>in</strong>aus hatte der Gesetzgeber das Sanierungsprivileg<br />

des § 8 Abs. 4 S. 3 KStG a.F. ersatzlos gestrichen. Lediglich unter den (engen)<br />

Voraussetzungen des § 8c Abs. 2 KStG i.d.F. des MoRaKG 1 ließ sich der Verlustuntergang<br />

verh<strong>in</strong>dern, <strong>in</strong>dem der Erwerb der Zielgesellschaft durch oder über e<strong>in</strong>e Wagniskapitalbeteiligungsgesellschaft<br />

erfolgte. 2 Unter dem E<strong>in</strong>druck der F<strong>in</strong>anz- <strong>und</strong> Wirtschaftskrise nahm der<br />

Gesetzgeber <strong>in</strong> § 8c Abs. 1a KStG wieder e<strong>in</strong>e Sanierungsklausel auf, nach der Verlustvorträge<br />

erhalten bleiben, wenn der Zweck des Beteiligungserwerbs <strong>in</strong> der Sanierung der Gesellschaft<br />

besteht. 3 Das Sanierungsprivileg fand erstmals für den Veranlagungszeitraum 2008 <strong>und</strong><br />

auf Anteilsübertragungen nach dem 31. 12. 2007 Anwendung (§ 34 Abs. 7c KStG i.d.F. des<br />

Gesetzes zur Beschleunigung des Wirtschaftswachstums v. 22. 12. 2009 4 ). Mit Beschluss<br />

vom 24. 2. 2010 hat die Europäische Kommission jedoch e<strong>in</strong> förmliches Prüfverfahren gem.<br />

Art. 108 Abs. 2 AEUV (vormals Art. 88 Abs. 2 EG) gegen § 8c KStG e<strong>in</strong>geleitet, da sie die<br />

Sanierungsklausel für e<strong>in</strong>e unzulässige staatliche Beihilfe hält. 5 Bis zu e<strong>in</strong>er abschließenden<br />

1<br />

Gesetz zur Modernisierung der Rahmenbed<strong>in</strong>gungen für Kapitalbeteiligungen v. 12. 8. 2008, BGBl. I S. 1672.<br />

2<br />

Dazu Zipfel/Franke, BB 2008, 2211 ff.; diese branchenspezifische Ausnahme ist als steuerliche Beihilfe von<br />

der Europäischen Kommission für unvere<strong>in</strong>bar mit dem Geme<strong>in</strong>samen Markt erklärt worden, vgl. Dörr, NWB<br />

2009, 3499 ff.<br />

3<br />

Näher Ziegenhagen/Thewes, BB 2009, 2116 ff.; Ortmann-Babel/Bolik/Gageur, DStR 2009, 2173 ff. (beide<br />

noch zur zeitlich befristeten Fassung).<br />

4<br />

BGBl. I S. 3950 ff.<br />

5 BStBl. 2010 I, 482 ff.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 3

Entscheidung der Kommission darf die Klausel deshalb nicht mehr angewendet werden<br />

(Art. 108 Abs. 3 S. 2 AEUV). 6<br />

2.2 Asset deal<br />

Der Gefahr, unerwünschte Risiken <strong>und</strong> Verb<strong>in</strong>dlichkeiten gleichsam mitzukaufen, kann durch<br />

e<strong>in</strong>en asset deal begegnet werden. Hier bietet sich dem Käufer die Möglichkeit, e<strong>in</strong>zelne<br />

werthaltige Vermögensbestandteile aus dem Unternehmen herauszulösen. Das erfordert<br />

allerd<strong>in</strong>gs Sorgfalt bei der Übertragung <strong>und</strong> ggf. Absprachen zum Forderungse<strong>in</strong>zug.<br />

Trägt der Erwerber e<strong>in</strong> besonderes Interesse an den zum Unternehmen gehörigen öffentlichrechtlichen<br />

Genehmigungen, scheidet e<strong>in</strong> <strong>Unternehmenskauf</strong> per asset deal aus, wenn diese<br />

Genehmigungen nicht übertragbar s<strong>in</strong>d. Das gilt beispielsweise für die Erlaubnis zum Betrieb<br />

e<strong>in</strong>er Bank, Luftverkehrsrechte <strong>und</strong> personengeb<strong>und</strong>ene Konzessionen im Gewerbe- <strong>und</strong><br />

Umweltrecht. Auch die Übertragung von gewerblichen Schutzrechten kann unzulässig se<strong>in</strong><br />

oder von der Zustimmung Dritter abhängen. 7<br />

Gänzlich frei von Haftungsrisiken ist der Käufer auch beim asset deal nicht. Ihn kann e<strong>in</strong>e<br />

Haftung für Altverb<strong>in</strong>dlichkeiten nach § 25 Abs. 1 S. 1 HGB (Haftung für Firmenfortführung),<br />

§ 613a Abs. 1 S. 1 BGB (Rechte <strong>und</strong> Pflichten bei Betriebsübergang) sowie nach § 75<br />

Abs. 1 AO (Haftung des Betriebsübernehmers) treffen. Wurden dem Übernahmeunternehmen<br />

europarechtswidrig Beihilfen gewährt oder schuldet es Geldbußen wegen Verstößen gegen<br />

europäisches Wettbewerbsrecht, kann auch der Erwerber für die (Rück-)Zahlung e<strong>in</strong>zustehen<br />

haben. Desweiteren lässt sich die Zustandsverantwortlichkeit für Umweltaltlasten nicht ausschließen.<br />

2.3 Debt-Equity-Swap<br />

Die Umwandlung von Forderungen des Gläubigers gegen die Gesellschaft <strong>in</strong> Eigenkapital<br />

dient dazu, e<strong>in</strong>e Überschuldung zu vermeiden oder zu beseitigen. Die Übernahme von Geschäftsanteilen<br />

im Zuge e<strong>in</strong>es debt-equity-swap stellt – anders als der Erwerb bestehender<br />

Anteile durch e<strong>in</strong>en share deal – e<strong>in</strong>en unmittelbaren Sanierungsbeitrag dar. Die Eigenkapitalquote<br />

wird erhöht <strong>und</strong> der Unternehmensträger von Tilgungs- <strong>und</strong> Z<strong>in</strong>slasten befreit. Die<br />

Komb<strong>in</strong>ation mit e<strong>in</strong>er nom<strong>in</strong>ellen Kapitalherabsetzung vor dem Erwerb der neuen Anteile<br />

(»Kapitalschnitt«) bietet sich an. Der Gläubiger kann auf diesem Wege direkten E<strong>in</strong>fluss auf<br />

das Unternehmen gew<strong>in</strong>nen, ohne es (vollständig) übernehmen zu müssen. Zunehmend kau-<br />

6 Vgl. BStBl. 2010 I, 488.<br />

7 Zahlreiche weitere Beispiele bei Bitter/Laspeyres, ZIP 2010, 1157 ff.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 4

fen auch Investoren günstig Forderungen der Großgläubiger auf, um sie <strong>in</strong> Eigenkapital umzuwandeln<br />

<strong>und</strong> später das sanierte Unternehmen gew<strong>in</strong>nbr<strong>in</strong>gend weiterzuveräußern. 8<br />

Die Schuldumwandlung ist für den Gläubiger allerd<strong>in</strong>gs mit zusätzlichen Risiken verb<strong>und</strong>en.<br />

Vollzogen wird der debt-equity-swap nämlich <strong>in</strong> Form e<strong>in</strong>er Sachkapitalerhöhung nach § 56<br />

GmbHG bzw. § 183 AktG. Das birgt die Gefahr e<strong>in</strong>er Überbewertung der e<strong>in</strong>gelegten<br />

Forderung (§ 9 Abs. 1 S. 1 GmbHG i.d.F. des MoMiG 9 ): Nicht ihr Nennwert ist entscheidend,<br />

sondern ihr tatsächlicher Wert. Zum Nennwert kann die Forderung nur e<strong>in</strong>gebracht<br />

werden, wenn sie fällig, liquide <strong>und</strong> vollwertig ist. Daran wird es bei e<strong>in</strong>er <strong>in</strong>solvenzbedrohten<br />

Gesellschaft jedoch regelmäßig fehlen. Der Gläubiger muss also e<strong>in</strong>e Wertberichtigung<br />

vornehmen. Unterlässt er dies, haftet er auf die Wertdifferenz – e<strong>in</strong> streitanfälliges Problem.<br />

Unerwünschte Folgen drohen auch aus § 39 Abs. 1 Nr. 5 InsO: Hält der Investor neben der<br />

e<strong>in</strong>gelegten Forderung noch weitere Darlehensforderungen gegen das <strong>in</strong>solvente Unternehmen,<br />

so werden diese Forderungen nur noch nachrangig berichtigt. Schutz davor bieten alle<strong>in</strong><br />

das Kle<strong>in</strong>beteiligungsprivileg des § 39 Abs. 5 InsO sowie das Sanierungsprivileg des § 39<br />

Abs. 4 S. 2 InsO i.d.F. des MoMiG (§ 32a Abs. 3 S. 2 <strong>und</strong> 3 GmbHG a.F.). Letzteres kommt<br />

dem Anteilserwerber zugute, soweit die Gesellschaft objektiv sanierungsfähig ist <strong>und</strong> die für<br />

ihre Sanierung konkret <strong>in</strong> Angriff genommenen Maßnahmen zusammen objektiv geeignet<br />

s<strong>in</strong>d, die Gesellschaft <strong>in</strong> überschaubarer Zeit durchgreifend zu sanieren. 10 Fehlen diese Voraussetzungen,<br />

so sollen nach zweifelhafter Ansicht nicht nur die bestehenden Darlehensforderungen<br />

des Investors den Nachrang erleiden, sondern darüber h<strong>in</strong>aus etwaige Tilgungsleistungen<br />

aus der Zeit vor dem Anteilserwerb der <strong>Insolvenz</strong>anfechtung gem. § 135 Abs. 1 S. 2 InsO<br />

unterliegen. 11 Die Umwandlung der Darlehensforderung <strong>in</strong> e<strong>in</strong>en Geschäftsanteil ist h<strong>in</strong>gegen<br />

nicht anfechtbar, da die daraus entstehende Eigenkapitalforderung im Rang noch h<strong>in</strong>ter<br />

der Darlehensforderung e<strong>in</strong>es Gesellschafters steht (§ 199 InsO) <strong>und</strong> deshalb die Befreiung<br />

des Darlehensgläubigers von der E<strong>in</strong>lageschuld die Gläubiger nicht i.S.d. § 129 InsO benachteiligt.<br />

12<br />

Als Hürde vor e<strong>in</strong>em debt-equity-swap erweist sich immer wieder die notwendige Beteiligung<br />

der Altgesellschafter: Ohne deren Zustimmung s<strong>in</strong>d Kapitalmaßnahmen <strong>in</strong> der <strong>in</strong>solventen<br />

Gesellschaft nicht durchführbar. 13 Die daraus erwachsende Blockademöglichkeit las-<br />

8<br />

Dazu Redeker, BB 2007, 673 ff.; Vallender, NZI 2007, 129, 132 f.<br />

9<br />

Gesetz zur Modernisierung des GmbH-Rechts <strong>und</strong> zur Bekämpfung von Missbräuchen v. 23. 10. 2008,<br />

BGBl. I S. 2026.<br />

10<br />

BGH v. 21. 11. 2005 – II ZR 277/03, BGHZ 165, 106 (zu § 32a III 3 GmbHG a.F.); dazu Himmelsbach/Achsnick,<br />

NZI 2006, 561; zum neuen Recht Gehrle<strong>in</strong>, BB 2008, 846, 851.<br />

11<br />

Gehrle<strong>in</strong>, BB 2008, 846, 850; krit. Wirsch, NZG 2010, 1131, 1132.<br />

12<br />

Vgl. Wirsch, NZG 2010, 1131, 1133.<br />

13<br />

Ganz h.M.; vgl. nur Uhlenbruck, FS Lüer, 2008, S. 461, 469 ff.; krit. Bitter, ZGR 2010, 147 ff.; Kresser, ZInsO<br />

2010, 1409 ff.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 5

sen sich die Altgesellschafter gerne abkaufen, z.B. durch e<strong>in</strong>e ihnen günstige Bewertung der<br />

Altanteile. 14 Zudem ist e<strong>in</strong> debt-equity-swap nicht gegen den Willen der Gläubiger möglich:<br />

Soll er Bestandteil e<strong>in</strong>es <strong>Insolvenz</strong>plans werden, verlangt § 230 Abs. 2 InsO die Zustimmung<br />

e<strong>in</strong>es jeden Gläubigers, der Anteile übernehmen soll.<br />

3. Übernahmegestaltung – <strong>in</strong>solvenzspezifische<br />

Schwierigkeiten<br />

Mit Überlegungen, wie sie allgeme<strong>in</strong> im Zuge e<strong>in</strong>es Übernahmevorhabens anzustellen s<strong>in</strong>d,<br />

darf sich der Erwerber bzw. se<strong>in</strong> Berater vor dem Kauf e<strong>in</strong>es <strong>in</strong> die <strong>Krise</strong> oder <strong>Insolvenz</strong> geratenen<br />

Unternehmens nicht begnügen. Die Beteiligten müssen zusätzlich e<strong>in</strong>ige <strong>in</strong>solvenzspezifische<br />

Umstände berücksichtigen: die schwierige wirtschaftliche Lage des Übernahmeobjekts,<br />

den engen Zeitrahmen für die Transaktion, die Vorgaben des <strong>Insolvenz</strong>rechts.<br />

3.1 Wirtschaftliche Situation<br />

Anders als beim gewöhnlichen <strong>Unternehmenskauf</strong> bef<strong>in</strong>det sich das von der <strong>Insolvenz</strong> bedrohte<br />

oder bereits erfasste Unternehmen <strong>in</strong> großen wirtschaftlichen Schwierigkeiten. Der<br />

Erwerber wird es regelmäßig zu vermeiden suchen, für die angehäuften Schulden e<strong>in</strong>stehen<br />

zu müssen.<br />

3.2 Zeitrahmen<br />

Der Kauf e<strong>in</strong>es <strong>in</strong>solventen Unternehmens erfolgt <strong>in</strong> aller Regel unter deutlich größerem Zeitdruck<br />

als der Kauf e<strong>in</strong>es ges<strong>und</strong>en Unternehmens. Dem Sanierungsziel ist e<strong>in</strong> langer Transaktionsvorlauf<br />

abträglich: Je länger sich das Unternehmen <strong>in</strong> der <strong>Krise</strong> bef<strong>in</strong>det, desto größer<br />

die Gefahr, dass K<strong>und</strong>en <strong>und</strong> Lieferanten abspr<strong>in</strong>gen, besonders qualifizierte Arbeitskräfte<br />

das Unternehmen verlassen, die Reputation leidet etc. Re<strong>in</strong> wirtschaftlich ist demnach e<strong>in</strong>e<br />

möglichst frühzeitige Übertragung angezeigt.<br />

Auch der <strong>Insolvenz</strong>verwalter ist gehalten, das Schuldnerunternehmen rasch zu verwerten, um<br />

weiterem Wertverlust vorzubeugen <strong>und</strong> die Kosten des Verfahrens möglichst ger<strong>in</strong>g zu halten.<br />

Für den Erwerber bedeutet dies regelmäßig, sich im Vergleich zum gewöhnlichen <strong>Unternehmenskauf</strong><br />

e<strong>in</strong> weniger präzises Bild vom Zustand des Übernahmeobjekts machen zu können<br />

(e<strong>in</strong>geschränkte due diligence). 15<br />

14<br />

Vgl. Eidenmüller/Engert, ZIP 2009, 541, 543; Sassenrath, ZIP 2003, 1517 f.<br />

15<br />

Zu Exklusivitätsvere<strong>in</strong>barungen <strong>und</strong> deal protection beim <strong>Unternehmenskauf</strong> vom <strong>Insolvenz</strong>verwalter Krüger/Kaufmann,<br />

ZIP 2009, 1095.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 6

3.3 <strong>Insolvenz</strong>verfahrensrecht<br />

Schließlich wird die Abwicklung des <strong>Unternehmenskauf</strong>s <strong>in</strong> der <strong>Insolvenz</strong> von <strong>in</strong>solvenzrechtlichen<br />

Vorschriften überlagert. Je nach Zeitpunkt der Transaktion ist der Träger des <strong>in</strong>solventen<br />

Unternehmens oder der <strong>Insolvenz</strong>verwalter zur Veräußerung befugt. Zustimmungserfordernisse<br />

der Gläubiger <strong>und</strong> des Schuldners können zu beachten se<strong>in</strong>. Der Erwerber wird<br />

nach e<strong>in</strong>er Übernahmegestaltung streben, bei welcher der Erwerb wirksam <strong>und</strong> bestandsfest<br />

ist.<br />

4. Übertragende Sanierung<br />

Das Bedürfnis des Erwerbers, e<strong>in</strong>e Haftung für Schulden des übernommenen Unternehmens<br />

zu vermeiden, lässt die Wahl der Transaktionsform <strong>in</strong> aller Regel auf e<strong>in</strong>en asset deal fallen.<br />

Auf diesem Wege lassen sich Aktiva <strong>und</strong> Passiva des <strong>in</strong>solventen Unternehmens trennen.<br />

Die Vermögenswerte werden auf e<strong>in</strong>en neuen Rechtsträger überführt <strong>und</strong> der alte Unternehmensträger<br />

zur Löschung gebracht. Dieses Vorgehen bezeichnet man als „übertragende Sanierung“.<br />

16 Dem Erwerber bleibt es dabei erspart, wie im Falle des share deal erst den <strong>Insolvenz</strong>gr<strong>und</strong><br />

(Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung – §§ 17 ff.<br />

InsO) beseitigen zu müssen, um das Unternehmen fortführen zu können.<br />

Die übertragende Sanierung stellt das praktisch wichtigste Instrument zur Sanierung von<br />

Unternehmen <strong>und</strong> Unternehmensteilen dar. 17 Durch die <strong>Insolvenz</strong>rechtsreform von 2007 wurde<br />

dieses Instrument noch e<strong>in</strong>mal aufgewertet. Das Gel<strong>in</strong>gen der übertragenden Sanierung,<br />

<strong>in</strong>sbesondere die gewünschte Trennung von Aktiva <strong>und</strong> Passiva, hängt allerd<strong>in</strong>gs von der<br />

Wahl des Zeitpunkts für die Transaktion ab.<br />

Die durch E<strong>in</strong>zelübertragung von Vermögenswerten angestrebte Lösung des Unternehmens<br />

von se<strong>in</strong>en Schulden verspricht nur <strong>in</strong>soweit Erfolg, wie nicht aus der Übernahme <strong>und</strong> Fortführung<br />

des Unternehmens e<strong>in</strong>e Haftung des Erwerbers für Altverb<strong>in</strong>dlichkeiten folgt. Dabei<br />

ist an die schon oben 2.2 genannten Haftungstatbestände zu denken. Sie erfahren allerd<strong>in</strong>gs<br />

im <strong>Insolvenz</strong>fall zum Teil bedeutsame Modifikationen.<br />

4.1 § 25 Abs. 1 S. 1 HGB – Haftung für Firmenfortführung<br />

§ 25 Abs. 1 S. 1 HGB lautet:<br />

16 Den Begriff hat Karsten Schmidt, ZIP 1980, 336 geprägt.<br />

17 Kritisch zu dem Konzept, bloß das Unternehmen <strong>und</strong> nicht den Unternehmensträger zu sanieren, Karsten<br />

Schmidt, Wege zum <strong>Insolvenz</strong>recht der Unternehmen, 1990, S. 141 ff.; Bedenken auch bei Zipperer, NZI<br />

2008, 206 ff.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 7

Wer e<strong>in</strong> unter Lebenden erworbenes Handelsgeschäft unter der bisherigen Firma<br />

mit oder ohne Beifügung e<strong>in</strong>es das Nachfolgeverhältnis andeutenden Zusatzes<br />

fortführt, haftet für alle im Betrieb des Geschäfts begründeten Verb<strong>in</strong>dlichkeiten<br />

des früheren Inhabers.<br />

Das Tatbestandsmerkmal „Handelsgeschäft“ bezeichnet e<strong>in</strong> kaufmännisches Gewerbe i.S.<br />

von § 1 HGB, nicht etwa e<strong>in</strong> Handelsgeschäft i.S. von § 343 Abs. 1 HGB. Für den „Erwerb<br />

unter Lebenden“ (zum Erwerb kraft Erbgangs vgl. § 27 HGB) genügt der re<strong>in</strong> tatsächliche<br />

Erwerb. 18 Mängel im Übernahmevertrag <strong>und</strong> <strong>in</strong> den Verfügungsgeschäften s<strong>in</strong>d ohne Bedeutung.<br />

Für die Anwendung des § 25 Abs. 1 S. 1 HGB ist es nicht erforderlich, dass das Handelsgeschäft<br />

<strong>in</strong> se<strong>in</strong>en sämtlichen Teilen übernommen wird. Die Vorschrift greift auch dann<br />

e<strong>in</strong>, wenn e<strong>in</strong>zelne Vermögensbestandteile oder Betätigungsfelder von der Übernahme ausgenommen<br />

bleiben, solange nur der den Schwerpunkt des Unternehmens bildende Kern desselben<br />

übernommen wird, so dass sich der nach außen für den Rechtsverkehr <strong>in</strong> Ersche<strong>in</strong>ung<br />

tretende Tatbestand als Weiterführung des Unternehmens <strong>in</strong> se<strong>in</strong>em wesentlichen Bestandteil<br />

darstellt. 19 Dazu kann es reichen, dass nur Teilbereiche des Unternehmens fortgeführt<br />

werden. 20 Auch e<strong>in</strong>e sukzessive Übernahme des Unternehmens steht der Haftung nach<br />

§ 25 HGB nicht entgegen. 21<br />

Der Erwerber e<strong>in</strong>es <strong>in</strong>solventen oder <strong>in</strong>solvenzreifen Unternehmens kann der Haftung für<br />

Firmenfortführung auf mehreren Wegen entgehen:<br />

4.1.1 Erwerb vom <strong>Insolvenz</strong>verwalter<br />

Nach der Rechtsprechung des B<strong>und</strong>esgerichtshofs f<strong>in</strong>det § 25 Abs. 1 S. 1 HGB ke<strong>in</strong>e Anwendung,<br />

wenn der Erwerb vom <strong>Insolvenz</strong>verwalter erfolgt, also nach Eröffnung des <strong>Insolvenz</strong>verfahrens.<br />

22 Dem Zweck des <strong>Insolvenz</strong>verfahrens <strong>und</strong> der Aufgabe des <strong>Insolvenz</strong>verwalters,<br />

die <strong>Insolvenz</strong>masse zu verwerten, liefe es nämlich zuwider, wenn der Erwerber der<br />

Haftung nach § 25 Abs. 1 S. 1 HGB unterläge: Das Unternehmen wäre <strong>in</strong> aller Regel unverkäuflich.<br />

Aus dieser Erwägung, die zu e<strong>in</strong>er teleologischen Reduktion des § 25 Abs. 1 S. 1 HGB führt,<br />

folgt zugleich, dass der Erwerber e<strong>in</strong>es <strong>in</strong>solventen Unternehmens vor Verfahrenseröffnung<br />

18 BGH v. 24. 9. 2008 – VIII ZR 192/06, WM 2008, 2273, Tz. 13.<br />

19 BGH v. 4. 11. 1991 – II ZR 85/91, NJW 1992, 911; BGH v. 16.9.2009 – VIII ZR 321/08, ZIP 2009, 2244.<br />

20 BGH v. 7. 12. 2009 – II ZR 229/08, ZIP 2010, 83; BGH v. 16. 9. 2009 – VIII ZR 321/08, ZIP 2009, 2244 =<br />

NJW 2010, 236; jeweils m. Anm. Karsten Schmidt, JuS 2010, 261.<br />

21 BGH v. 24. 9. 2008 – VIII ZR 192/06, WM 2008, 2273, Tz. 15.<br />

22 BGH v. 11. 4. 1988 – II ZR 313/87, BGHZ 104, 151, 153; BGH v. 4. 11. 1991 – II ZR 85/91, NJW 1992,<br />

911; BAG v. 20. 9. 2006 – 6 AZR 215/06, BAGE 119, 306 = NJW 2007, 942; allg. M.; vgl. ferner § 25<br />

Abs. 6 des am 1. 1. 2007 <strong>in</strong> Kraft getretenen österreichischen Unternehmensgesetzbuchs (UGB).<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 8

das Haftungsprivileg nicht genießt. Erst mit Verfahrenseröffnung gibt das Gesetz den Auftrag<br />

zur Masseverwertung. Es reicht deshalb nicht, dass das Unternehmen tatsächlich <strong>in</strong>solvent ist<br />

oder das Verfahren lediglich mangels Masse nicht eröffnet wird. 23<br />

Ebenso wenig genügt die Anordnung von Sicherungsmaßnahmen nach §§ 21 ff. InsO für e<strong>in</strong>en<br />

Ausschluss der Haftung für Firmenfortführung. Der vorläufige <strong>Insolvenz</strong>verwalter ist<br />

zu Verwertungsmaßnahmen ohne gerichtliche Ermächtigung nicht berechtigt, 24 so dass die<br />

Haftung nach § 25 Abs. 1 S. 1 HGB die Zwecke des <strong>Insolvenz</strong>verfahrens nicht zu vereiteln<br />

droht. Der Sequester (vorläufige <strong>Insolvenz</strong>verwalter) ist, <strong>in</strong> den Worten des BGH, ke<strong>in</strong> „Vorkonkursverwalter“.<br />

Ob anderes gilt, falls im Anschluss an die Veräußerung durch den vorläufigen<br />

Verwalter das <strong>Insolvenz</strong>verfahren eröffnet wird, hat der BGH bislang offengelassen<br />

(anders der BFH zu § 75 Abs. 2 AO, vgl. unten 4.2).<br />

4.1.2 Ke<strong>in</strong>e Firmenfortführung<br />

Nach dem Wortlaut des Gesetzes folgt die Haftung aus der Fortführung der Firma, also des<br />

Namens des erworbenen Handelsgeschäfts (§ 17 Abs. 1 HGB). Erforderlich ist nach h.M.,<br />

dass zum<strong>in</strong>dest der Firmenkern erhalten bleibt. 25 Das ist z.B. der Fall, wenn sich lediglich<br />

der Rechtsformzusatz ändert, das Unternehmen der <strong>in</strong>solvenzreifen „ABX Sportfelgen<br />

GmbH“ also auf e<strong>in</strong>e neugegründete „ABX Sportfelgen AG“ übertragen wird. Änderungen<br />

schaden nicht, solange der Verkehr die neue Firma noch mit der alten identifiziert. So löst die<br />

Fortführung e<strong>in</strong>es unter der Bezeichnung „Kfz-Küpper, Internationale Transporte, Handel mit<br />

Kfz.-Teilen <strong>und</strong> Zubehör aller Art“ firmierenden e<strong>in</strong>zelkaufmännischen Unternehmens als<br />

„Kfz-Küpper Transport <strong>und</strong> Logistik GmbH“ die Haftung nach § 25 Abs. 1 S. 1 HGB aus. 26<br />

In der Praxis kann freilich auf die Fortführung der Firma meist nicht verzichtet werden, weil<br />

es die Bekanntheit des Unternehmens zu erhalten gilt.<br />

Für den Erwerber, der das <strong>in</strong>solvente Unternehmen ohne Firmenfortführung lediglich <strong>in</strong> se<strong>in</strong>e<br />

Unternehmensorganisation <strong>in</strong>tegrieren will, stellt sich die Frage des § 25 HGB h<strong>in</strong>gegen<br />

nicht. Er kann <strong>in</strong>soweit gefahrlos auch vor Eröffnung des <strong>Insolvenz</strong>verfahrens das Unternehmen<br />

erwerben. Die <strong>in</strong>sbesondere von Karsten Schmidt vertretene Ansicht, § 25 HGB sei historisch<br />

bed<strong>in</strong>gt unrichtig formuliert <strong>und</strong> begründe <strong>in</strong> Wahrheit e<strong>in</strong>e Haftung für Unternehmensfortführung,<br />

27 hat sich bislang nicht durchsetzen können.<br />

23<br />

BGH v. 4. 11. 1991 – II ZR 85/91, NJW 1992, 911; BGH v. 28. 11. 2005 – II ZR 355/03, NJW 2006, 1001,<br />

1002; BGH v. 24. 9. 2008 – VIII ZR 192/06, WM 2008, 2273, Tz. 22; anders Canaris, Handelsrecht, 24.<br />

Aufl. 2006, § 7 Rdn. 4 f., 27 f.: Geschenk an den Inhaber e<strong>in</strong>er wertlosen Forderung.<br />

24<br />

BGH v. 11. 4. 1988 – II ZR 313/87, BGHZ 104, 151, 155 zur Sequestration unter Geltung des § 106 KO.<br />

25<br />

BGH v. 4. 11. 1991 – II ZR 85/91, NJW 1992, 911, 912; BGH v. 24. 9. 2008 – VIII ZR 192/06, WM 2008,<br />

2273, Tz. 19.<br />

26<br />

BGH v. 15. 3. 2004 – II ZR 324/01, WM 2004, 1178.<br />

27<br />

Karsten Schmidt, Handelsrecht, 5. Aufl. 1999, § 8 II 1 c.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 9

4.1.3 Ausschluss der Haftung nach § 25 Abs. 2 HGB<br />

Will der Erwerber nicht bis zur Eröffnung des <strong>Insolvenz</strong>verfahrens warten <strong>und</strong> die Firma des<br />

Unternehmens fortführen (oder für den Fall gewappnet se<strong>in</strong>, dass das Gericht der Ansicht von<br />

Karsten Schmidt folgt), muss er sich um e<strong>in</strong>en Haftungsausschluss nach § 25 Abs. 2 HGB<br />

bemühen. Dieser setzt neben e<strong>in</strong>er entsprechenden Vere<strong>in</strong>barung mit dem Veräußerer die E<strong>in</strong>tragung<br />

<strong>und</strong> Bekanntmachung im Handelsregister oder die Mitteilung an die Gläubiger<br />

voraus. Da schon die tatsächliche Übernahme des Unternehmens die Haftung nach § 25<br />

Abs. 1 S. 1 HGB auslöst, sollte der Erwerber vor der Bekanntmachung des Haftungsausschlusses<br />

nicht aktiv werden. Verzögerungen bei der E<strong>in</strong>tragung, auch unverschuldete, gehen<br />

zu Lasten des Erwerbers. 28 Ferner empfiehlt es sich, den <strong>Unternehmenskauf</strong>vertrag unter die<br />

aufschiebende Bed<strong>in</strong>gung der Bekanntmachung zu stellen.<br />

4.2 § 75 Abs. 1 AO – Haftung des Betriebsübernehmers<br />

Unabhängig von der Fortführung der Firma kann nach § 75 Abs. 1 AO die Übernahme e<strong>in</strong>es<br />

Unternehmens e<strong>in</strong>e Haftung des Erwerbers für Steuerschulden begründen. Die Bestimmung<br />

lautet:<br />

Wird e<strong>in</strong> Unternehmen oder e<strong>in</strong> <strong>in</strong> der Gliederung e<strong>in</strong>es Unternehmens gesondert<br />

geführter Betrieb im Ganzen übereignet, so haftet der Erwerber für Steuern, bei<br />

denen sich die Steuerpflicht auf den Betrieb des Unternehmens gründet, <strong>und</strong> für<br />

Steuerabzugsbeträge, vorausgesetzt, dass die Steuern seit dem Beg<strong>in</strong>n des letzten,<br />

vor der Übereignung liegenden Kalenderjahrs entstanden s<strong>in</strong>d <strong>und</strong> bis zum Ablauf<br />

von e<strong>in</strong>em Jahr nach Anmeldung des Betriebs durch den Erwerber festgesetzt oder<br />

angemeldet werden. Die Haftung beschränkt sich auf den Bestand des übernommenen<br />

Vermögens. Den Steuern stehen die Ansprüche auf Erstattung von<br />

Steuervergütungen gleich.<br />

Zwar ist die Haftung auf die Vorjahressteuer <strong>und</strong> der Höhe nach auf den Bestand des übernommenen<br />

Vermögens begrenzt. Ausschließen lässt sie sich anders als im Fall des § 25<br />

Abs. 2 HGB jedoch nicht. Da § 75 Abs. 1 AO beim „Unternehmen“ ansetzt, kann die Haftung<br />

auch nicht wie bei § 25 Abs. 1 S. 1 HGB durch Änderung der Firma umgangen werden. Dem<br />

Erwerber e<strong>in</strong>es <strong>in</strong>solventen Unternehmens hilft allerd<strong>in</strong>gs § 75 Abs. 2 AO: Danach gilt Abs. 1<br />

nicht für Erwerbe aus e<strong>in</strong>er <strong>Insolvenz</strong>masse <strong>und</strong> für Erwerbe im Vollstreckungsverfahren.<br />

E<strong>in</strong> Erwerb „aus e<strong>in</strong>er <strong>Insolvenz</strong>masse“ i.S. von § 75 Abs. 2 AO liegt vor, wenn der Erwerb<br />

nach Eröffnung des <strong>Insolvenz</strong>verfahrens <strong>und</strong> vor dessen Aufhebung erfolgt. Darüber h<strong>in</strong>aus<br />

soll nach Ansicht des BFH § 75 Abs. 2 AO schon dann Anwendung f<strong>in</strong>den, wenn der<br />

Erwerb vom vorläufigen <strong>Insolvenz</strong>verwalter erfolgt <strong>und</strong> sich e<strong>in</strong> <strong>Insolvenz</strong>verfahren an-<br />

28 OLG München v. 6. 2. 2007 – 31 Wx 103/06, ZIP 2007, 1063 f. m.w.N.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 10

schließt. 29 Zur Begründung führt der BFH aus, dass bei e<strong>in</strong>er Veräußerung durch den Sequester<br />

(vorläufigen <strong>Insolvenz</strong>verwalter) im Benehmen mit dem Konkursgericht (<strong>Insolvenz</strong>gericht)<br />

vor der beabsichtigten <strong>und</strong> sodann auch durchgeführten Konkurseröffnung (<strong>Insolvenz</strong>eröffnung)<br />

sich Sequestration <strong>und</strong> Konkursverfahren als e<strong>in</strong>heitliches gerichtlich angeordnetes<br />

<strong>und</strong> überwachtes Verfahren zum Zwecke der Gläubigerbefriedigung darstellen. Der<br />

Betriebsübernehmer erwerbe zwar nicht aus e<strong>in</strong>er gegenwärtigen, wohl aber aus e<strong>in</strong>er künftigen<br />

Konkursmasse. 30 Scheitert die Verfahrenseröffnung h<strong>in</strong>gegen mangels Masse, greift der<br />

Haftungsausschluss nicht e<strong>in</strong>. 31<br />

4.3 § 613a Abs. 1 S. 1 BGB – Rechte <strong>und</strong> Pflichten bei Betriebsübergang<br />

Für die Praxis ist von überaus großer Bedeutung, <strong>in</strong>wieweit der Unternehmenskäufer für<br />

Pflichten aus bestehenden Arbeitsverhältnissen e<strong>in</strong>zustehen hat. Dazu f<strong>in</strong>det sich <strong>in</strong> § 613a<br />

Abs. 1 S. 1 BGB e<strong>in</strong>e Regelung, die lautet:<br />

Geht e<strong>in</strong> Betrieb oder Betriebsteil durch Rechtsgeschäft auf e<strong>in</strong>en anderen Inhaber<br />

über, so tritt dieser <strong>in</strong> die Rechte <strong>und</strong> Pflichten aus den im Zeitpunkt des Übergangs<br />

bestehenden Arbeitsverhältnissen e<strong>in</strong>.<br />

Anders als § 25 HGB <strong>und</strong> § 75 AO ordnet § 613a Abs. 1 S. 1 BGB <strong>in</strong>folge des Betriebsübergangs<br />

32 nicht bloß e<strong>in</strong>e Haftung des Erwerbers für e<strong>in</strong>zelne Verb<strong>in</strong>dlichkeiten, sondern e<strong>in</strong>en<br />

vollständigen Übergang der Rechtsverhältnisse an. Der Unternehmenskäufer steht damit<br />

vor zwei Fragen: Wie kann er die Haftung für Altverb<strong>in</strong>dlichkeiten aus den Arbeitsverhältnissen<br />

vermeiden (z.B. ungezahlte Löhne)? Und wie kann er vermeiden, dass er mit dem Unternehmen<br />

Personal übernimmt, für das er womöglich ke<strong>in</strong>en Bedarf hat?<br />

4.3.1 Haftung für Altverb<strong>in</strong>dlichkeiten<br />

Neben rückständigen Löhnen drohen dem Unternehmenskäufer erhebliche Belastungen aus<br />

Ansprüchen auf betriebliche Altersvorsorge, aus Altersteilzeitvere<strong>in</strong>barungen sowie aus Urlaubsansprüchen.<br />

33 Der Haftung für Altverb<strong>in</strong>dlichkeiten kann der Betriebserwerber nach<br />

ständiger Rechtsprechung des B<strong>und</strong>esarbeitsgerichts entgehen, <strong>in</strong>dem er das Unternehmen<br />

29 BFH v. 23. 7. 1998 – VII R 143/97, BFHE 186, 318, 321 ff. zum Sequester nach § 106 KO.<br />

30 BFH v. 23. 7. 1998 – VII R 143/97, BFHE 186, 318, 323 f.; zurückhaltend BGH v. 11. 4. 1988 – II ZR<br />

313/87, BGHZ 104, 151, 155 ff. zu § 25 Abs. 1 S. 1 HGB (dazu oben 4.1.1).<br />

31 BFH v. 23. 7. 1998 – VII R 143/97, BFHE 186, 318, 320.<br />

32 Zum Begriff des „Betriebsübergangs“ vgl. EuGH v. 12. 2. 2009 – Rs C-466/07, ZIP 2009, 433; BAG v.<br />

25. 10. 2007 – 8 AZR 917/06, NZI 2008, 450, Tz. 28 ff.<br />

33 Näher L<strong>in</strong>demann, ZInsO 2010, 792 ff.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 11

nach Eröffnung des <strong>Insolvenz</strong>verfahrens übernimmt. 34 Für Ansprüche, die vor Verfahrenseröffnung<br />

entstanden s<strong>in</strong>d, haftet der Erwerber dann nicht. Das gilt auch für Betriebsratskosten.<br />

35 Das BAG begründet dieses Haftungsprivileg mit dem das <strong>Insolvenz</strong>recht prägenden<br />

Gr<strong>und</strong>satz der Gläubigergleichbehandlung: Würde die vom Betriebserwerber übernommene<br />

Belegschaft e<strong>in</strong>en neuen zahlungskräftigen Haftungsschuldner für bereits entstandene Ansprüche<br />

erhalten, wäre sie im Verhältnis zu anderen <strong>Insolvenz</strong>gläubigern unangemessen bevorzugt.<br />

Dieser Vorteil müsste von den übrigen <strong>Insolvenz</strong>gläubigern f<strong>in</strong>anziert werden, weil<br />

der Betriebserwerber den an die Masse zu zahlenden Kaufpreis mit Rücksicht auf die übernommene<br />

Haftung m<strong>in</strong>dern würde.<br />

Zu betonen ist allerd<strong>in</strong>gs, dass die <strong>in</strong>solvenzrechtliche Beschränkung der Erwerberhaftung nur<br />

für Ansprüche greift, die vor Verfahrenseröffnung entstanden <strong>und</strong> damit <strong>Insolvenz</strong>forderungen<br />

s<strong>in</strong>d. Für Masseforderungen der Arbeitnehmer hat der Betriebsübernehmer e<strong>in</strong>zustehen.<br />

Das bedeutet: Ansprüche aus Teilzeitarbeitsmodellen 36 <strong>und</strong> aus Betriebsrentenanwartschaften<br />

37 s<strong>in</strong>d vom Erwerber zu erfüllen, soweit sie nach Verfahrenseröffnung erdient wurden.<br />

38 Auch für Urlaubsansprüche hat der Übernehmer e<strong>in</strong>zutreten, sofern sie nicht auf e<strong>in</strong>en<br />

Zeitpunkt vor Verfahrenseröffnung festgelegt s<strong>in</strong>d. 39 Die Regelungen e<strong>in</strong>es mit dem <strong>Insolvenz</strong>verwalter<br />

geschlossenen Sanierungstarifvertrags werden gem. § 613a Abs. 1 S. 2 BGB<br />

Inhalt des Arbeitsverhältnisses mit dem Betriebserwerber. 40<br />

Une<strong>in</strong>geschränkt anzuwenden ist § 613a Abs. 1 S. 1 BGB beim <strong>Unternehmenskauf</strong> vor Eröffnung<br />

des <strong>Insolvenz</strong>verfahrens. 41 Außerhalb e<strong>in</strong>es <strong>Insolvenz</strong>verfahrens kommt der Gr<strong>und</strong>satz<br />

der gleichmäßigen Befriedigung der <strong>Insolvenz</strong>gläubiger nicht zum Tragen, so dass die<br />

Voraussetzung für die Haftungsprivilegierung des Erwerbers entfällt. Auch beim Erwerb<br />

34<br />

BAG v. 9. 12. 2009 – 7 ABR 90/07, ZIP 2010, 588 Tz. 16 f.; BAG v. 19. 5. 2005 – 3 AZR 649/03, BAGE<br />

114, 349, 357 ff. = ZIP 2005, 1706, 1708 ff.; BAG v. 20. 6. 2002 – 8 AZR 459/01, ZIP 2003, 222, 226;<br />

gr<strong>und</strong>legend BAG v. 17. 1. 1980 – 3 AZR 160/79, BAGE 32, 326 zur KO.<br />

35<br />

BAG v. 9. 12. 2009 – 7 ABR 90/07, ZIP 2010, 588.<br />

36<br />

BAG v. 22. 12. 2009 – 3 AZR 814/07, ZIP 2010, 897; BAG v. 30. 10. 2008 – 8 AZR 54/07, ZIP 2009, 682<br />

Tz. 24; BAG v. 31. 1. 2008 – 8 AZR 27/07, BAGE 125, 333 = ZIP 2008, 1133; BAG v. 19. 10. 2004 – 9 AZR<br />

647/03, BAGE 112, 214, 217 ff. = ZIP 2005, 457, 458 ff.; BAG v. 19. 10. 2004 – 9 AZR 645/03, NZA 2005,<br />

527 f.; BAG v. 19. 12. 2006 – 9 AZR 230/06, BB 2007, 1281.<br />

37<br />

BAG v. 19. 5. 2005 – 3 AZR 649/03, BAGE 114, 349, 359 = ZIP 2005, 1706, 1710.<br />

38<br />

Vor Verfahrenseröffnung erworbene Ansprüche auf betriebliche Altersversorgung werden vom Pensions-<br />

Sicherungs-Vere<strong>in</strong> bedient. E<strong>in</strong>e <strong>Insolvenz</strong>sicherung von Zeitwertkonten stellen vor allem größere Unternehmen<br />

über Treuhandmodelle her (sog. contractual trust agreements); dazu Passarge, NZI 2006, 20 ff.; v. Rom,<br />

<strong>Insolvenz</strong>sicherung <strong>und</strong> Jahresabschlussgestaltung durch doppelseitige Treuhandkonstruktionen, 2010; Rüger,<br />

Die Doppeltreuhand zur <strong>Insolvenz</strong>sicherung von Arbeitnehmeransprüchen, 2010. Allg. zur Sicherung von Arbeitszeitkonten<br />

unter dem neuen »Flexi II«-Gesetz Huke/Lepp<strong>in</strong>g, ZIP 2009, 1204 ff.<br />

39<br />

BAG v. 21. 11. 2006 – 9 AZR 97/06, BAGE 120, 232 Tz. 11 ff. = ZIP 2007, 834; BAG v. 18. 11. 2003 – 9<br />

AZR 347/03, BAGE 108, 351 = ZIP 2004, 1011; BAG v. 18. 11. 2003 – 9 AZR 95/03, BAGE 108, 357,<br />

364 f. = NZA 2004, 651, 653 f.<br />

40<br />

BAG v. 26. 8. 2009 – 4 AZR 280/08, NZI 2010, 353 Tz. 17 ff. m. Anm. Krüger/P<strong>in</strong>iek = ZIP 2010, 344.<br />

41<br />

BAG v. 19. 5. 2005 – 3 AZR 649/03, BAGE 114, 349, 357 = ZIP 2005, 1706, 1708 f.; BAG v. 20. 6. 2002 – 8<br />

AZR 459/01, ZIP 2003, 222.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 12

vom vorläufigen <strong>Insolvenz</strong>verwalter hat der Erwerber für Altverb<strong>in</strong>dlichkeiten e<strong>in</strong>zustehen.<br />

Nach Auffassung des B<strong>und</strong>esarbeitsgerichts gilt dies selbst dann, wenn sich an die Veräußerung<br />

die Eröffnung e<strong>in</strong>es <strong>Insolvenz</strong>verfahrens anschließt. 42 Die Betriebsveräußerung vor der<br />

Eröffnung des <strong>Insolvenz</strong>verfahrens sei – weil der vorläufige <strong>Insolvenz</strong>verwalter ke<strong>in</strong>e Verwertungsbefugnis<br />

habe – ke<strong>in</strong> Akt der Masseverwertung, sondern e<strong>in</strong>e »vor<strong>in</strong>solvenzliche<br />

Vermögensverschiebung«. Die <strong>Insolvenz</strong>eröffnung diene dann nur dazu, dem <strong>Insolvenz</strong>verwalter<br />

für die Verwertung des Restvermögens die notwendige Legitimation zu geben. Im Übrigen<br />

habe der Gesetzgeber <strong>in</strong> Kenntnis des Problems ke<strong>in</strong>e Veranlassung gesehen, im Zuge<br />

der Neuregelung des <strong>Insolvenz</strong>rechts § 613a BGB zu ändern.<br />

4.3.2 Übergang von Arbeitsverhältnissen<br />

Une<strong>in</strong>geschränkt anzuwenden ist § 613a Abs. 1 S. 1 BGB auch, soweit er den Übergang der<br />

zum Zeitpunkt der Betriebsveräußerung bestehenden Arbeitsverhältnisse anordnet. Das gilt,<br />

wohlgemerkt, auch bei der Veräußerung nach Verfahrenseröffnung. E<strong>in</strong>e Beschränkung<br />

der Vorschrift aus <strong>in</strong>solvenzrechtlichen Gründen lehnt das B<strong>und</strong>esarbeitsgericht <strong>in</strong>soweit ab.<br />

Das überrascht nicht, wenn man bedenkt, dass das Gericht auf den Gesichtspunkt der Gläubigergleichbehandlung<br />

abstellt. Würde man zu § 613a Abs. 1 S. 1 BGB argumentieren, wie es<br />

der B<strong>und</strong>esgerichtshof <strong>und</strong> der B<strong>und</strong>esf<strong>in</strong>anzhof zu § 25 HGB bzw. § 75 AO tun – nämlich<br />

mit der drohenden Unverwertbarkeit der Masse –, so müsste man auch den Übergang der Arbeitsverhältnisse<br />

e<strong>in</strong>schränken: Tatsächlich erweist sich das zu übernehmende Personal immer<br />

wieder als beträchtliches Sanierungsh<strong>in</strong>dernis. 43<br />

Das Sonderkündigungsrecht des <strong>Insolvenz</strong>verwalters nach § 113 InsO hilft nicht immer<br />

über die Hürde des Personalübergangs h<strong>in</strong>weg. E<strong>in</strong> Personalabbau vor der Unternehmensübertragung<br />

setzt nämlich zum e<strong>in</strong>en voraus, dass die Masse ausreicht, um das Unternehmen<br />

zunächst fortzuführen <strong>und</strong> es <strong>in</strong> dieser Zeit für e<strong>in</strong>e spätere Veräußerung attraktiv zu machen.<br />

Zum anderen f<strong>in</strong>det § 613a Abs. 4 BGB auch im <strong>Insolvenz</strong>verfahren Anwendung, d.h. e<strong>in</strong>e<br />

im H<strong>in</strong>blick auf den geplanten Betriebsübergang erklärte Kündigung ist unwirksam (vgl.<br />

§ 128 Abs. 2 InsO). 44 § 113 InsO enthält ke<strong>in</strong>en selbstständigen Kündigungsgr<strong>und</strong> der <strong>Insolvenz</strong><br />

oder Sanierung. Entlassungen müssen, um dem Kündigungsverbot des § 613a Abs. 4<br />

S. 1 BGB zu entgehen, auf e<strong>in</strong> verb<strong>in</strong>dliches Sanierungskonzept des Erwerbers oder des<br />

Veräußerers gestützt se<strong>in</strong>. 45 E<strong>in</strong>e den Betriebsübergang ausschließende Betriebsstilllegung<br />

ist nicht abgeschlossen, solange nicht die Arbeitsverhältnisse beendet, die Kündigungsfristen<br />

also abgelaufen s<strong>in</strong>d. 46 E<strong>in</strong> nachträglicher Betriebsübergang nach Ablauf der Frist e<strong>in</strong>er <strong>in</strong>sol-<br />

42 BAG v. 20. 6. 2002 – 8 AZR 459/01, ZIP 2003, 222, 226 f.<br />

43 Überblick über arbeitsrechtliche Gestaltungsmöglichkeiten bei Leister, ZInsO 2009, 1944 ff.<br />

44 BAG v. 20. 9. 2006 – 6 AZR 249/05, ZIP 2007, 595.<br />

45 BAG v. 20. 9. 2006 – 6 AZR 249/05, ZIP 2007, 595, Tz. 29 ff.<br />

46 BAG v. 22. 10. 2009 – 8 AZR 766/08, ZIP 2010, 849.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 13

venzbed<strong>in</strong>gten Kündigung begründet h<strong>in</strong>gegen ke<strong>in</strong>en Wiedere<strong>in</strong>stellungsanspruch des Arbeitnehmers.<br />

47<br />

Die Praxis behilft sich häufig – mit Billigung des BAG – durch e<strong>in</strong>en dreiseitigen Aufhebungs-<br />

<strong>und</strong> Weiterbeschäftigungsvertrag zwischen Veräußerer, Arbeitnehmer <strong>und</strong> e<strong>in</strong>er<br />

Beschäftigungs- <strong>und</strong> Qualifizierungsgesellschaft (BQG). 48 Der Unternehmenskäufer übernimmt<br />

dann von der BQG nur diejenigen Arbeitnehmer, die er zur Fortführung des Unternehmens<br />

benötigt. Dabei muss allerd<strong>in</strong>gs die Kont<strong>in</strong>uität des Arbeitsverhältnisses beendet<br />

werden. Deshalb dürfen weder der <strong>Insolvenz</strong>verwalter noch der Unternehmenskäufer den Arbeitnehmern<br />

e<strong>in</strong> neues Arbeitsverhältnis (beim Übernehmer) <strong>in</strong> Aussicht stellen. Für den Arbeitnehmer<br />

muss sich der Abschluss des Aufhebungsvertrags vielmehr als Wahl zwischen<br />

dem Verlust des alten Arbeitsplatzes aufgr<strong>und</strong> endgültiger Betriebsstilllegung <strong>und</strong> der (bloßen)<br />

Chance auf e<strong>in</strong> neues Arbeitsverhältnis (mit dem Erwerber) darstellen. 49 Ob sich die Arbeitnehmer<br />

auf dieses Wagnis e<strong>in</strong>lassen, hängt maßgeblich vom Verhandlungsgeschick <strong>und</strong><br />

der Kommunikation mit der Belegschaft ab. Dies gilt umso mehr, seitdem das BAG Arbeitskampfmaßnahmen,<br />

die auf den Abschluss e<strong>in</strong>es sog. Tarifsozialplans zielen, für zulässig erklärt<br />

hat. 50<br />

4.4 Europarechtlich begründete Verb<strong>in</strong>dlichkeiten<br />

Der Erwerb e<strong>in</strong>es Unternehmens macht vermehrt die Prüfung europarechtlich begründeter<br />

Verb<strong>in</strong>dlichkeiten erforderlich. Den Erwerber können unerwartete Rückforderungen europarechtswidrig<br />

gewährter Beihilfen ebenso treffen wie e<strong>in</strong>e Haftung für Wettbewerbsverstöße<br />

des übernommenen Unternehmens.<br />

4.4.1 Rückforderung von Beihilfen<br />

Die Rückforderungspraxis der Europäischen Kommission bei geme<strong>in</strong>schaftsrechtswidrig gewährten<br />

Beihilfen i.S. von Art. 87 Abs. 1 EG hat sich <strong>in</strong> jüngerer Zeit erheblich verschärft:<br />

Unter gewissen Voraussetzungen richtet sich die Rückforderung nicht mehr nur gegen den<br />

Empfänger der Beihilfe. Auch solche Unternehmen können zur Rückzahlung verpflichtet<br />

werden, die im Zuge e<strong>in</strong>es asset deals Vermögensgegenstände des Beihilfeempfängers er-<br />

47<br />

BAG v. 13. 5. 2004 – 8 AZR 198/03, BAGE 110, 336 = ZIP 2004, 1610; BAG v. 28. 10. 2004 – 8 AZR<br />

199/04, NZA 2005, 405.<br />

48<br />

BAG v. 25. 10. 2007 – 8 AZR 917/06, NZI 2008, 450; BAG v. 23. 11. 2006 – 8 AZR 349/06, ZIP 2007, 643<br />

= BB 2007, 1054 m. Anm. Müller; BAG v. 10. 12. 1998 – 8 AZR 324/97, ZIP 1999, 320; BAG v. 21. 1. 1999<br />

– 8 AZR 218/98, ZIP 1999, 1572; Kammel, NZI 2000, 104 f.; Lembke, BB 2004, 773 ff.; Krieger/Fisch<strong>in</strong>ger,<br />

NJW 2007, 2289; Leister/Fischer, ZInsO 2009, 985 ff.; ausführlich Leister, Beschäftigungs- <strong>und</strong> Qualifizierungsgesellschaften<br />

als Gestaltungsmittel e<strong>in</strong>er übertragenden Sanierung, 2009.<br />

49<br />

BAG v. 23. 11. 2006 – 8 AZR 349/06, ZIP 2007, 643, Tz. 23 f.; BAG v. 25. 10. 2007 – 8 AZR 917/06, NZI<br />

2008, 450, Tz. 42 ff.<br />

50<br />

BAG v. 24. 4. 2007 – 1 AZR 252/06, ZIP 2007, 1768.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 14

worben haben. 51 Die Übertragung der Vermögenswerte darf nach dem Willen der Kommission<br />

nicht dazu führen, dass die Rückforderungsentscheidung gegen den Beihilfeempfänger<br />

wirkungslos wird. Dem Empfänger soll verwehrt werden, sich durch Übertragung se<strong>in</strong>es Geschäftsbetriebs<br />

auf e<strong>in</strong>en anderen Rechtsträger der Rückzahlungspflicht zu entledigen.<br />

Diese Haftungserstreckung gilt auch beim Erwerb aus e<strong>in</strong>em <strong>Insolvenz</strong>verfahren. 52 Die<br />

Kommission will die durch die geme<strong>in</strong>schaftsrechtswidrige Beihilfe geschaffene Wettbewerbsverzerrung<br />

<strong>in</strong> jedem Fall wieder beseitigen. Die Rückforderung hängt <strong>in</strong>sbesondere<br />

nicht davon ab, dass der Erwerber Kenntnis von der rechtswidrigen Beihilfe hatte. Es genügt,<br />

dass er vom Vorhandense<strong>in</strong> der Beihilfe <strong>und</strong> e<strong>in</strong>em von der Kommission betriebenen Kontrollverfahren<br />

Kenntnis haben musste. 53 Im Zuge e<strong>in</strong>er übertragenden Sanierung lässt sich die<br />

Beihilferückforderung nur dadurch abstreifen, dass der Erwerber e<strong>in</strong>en marktüblichen Preis<br />

für das Unternehmen zahlt. 54 Der Erwerber erlangt <strong>in</strong> diesem Fall ke<strong>in</strong>en Wettbewerbsvorteil,<br />

<strong>und</strong> die <strong>in</strong> dem Kaufpreis nom<strong>in</strong>al enthaltene Subvention kann beim Veräußerer – durch<br />

Anmeldung der Forderung zur Tabelle 55 – abgeschöpft werden.<br />

In jedem Fall sollte die Übernahme mit größtmöglicher Transparenz durchgeführt werden,<br />

56 vor allem beim Erwerb durch konzernangehörige Gesellschaften. Denn gerade bei verb<strong>und</strong>enen<br />

Rechtsträgern liegt der Verdacht e<strong>in</strong>er Veräußerung zu marktfernen Konditionen<br />

nahe. 57 E<strong>in</strong>e gutachterliche Unternehmensbewertung kann sich als hilfreich erweisen. In<br />

der Praxis hat es sich bewährt, das zum Verkauf stehende Unternehmen nach Absprache mit<br />

der Kommission <strong>in</strong> e<strong>in</strong>em europaweiten Bieterverfahren auszuschreiben. 58 E<strong>in</strong>er zügigen<br />

Transaktion kommt all dies freilich nicht entgegen. 59<br />

51 Kommission, Entsch. v. 8. 7. 1999, ABl. 1999 Nr. L 292, S. 27 – Gröditzer Stahlwerke; Entsch. v. 2. 6. 1999,<br />

ABl. 2000 Nr. L 227 S. 24 – Seleco; dazu Soltész, BB 2001, 1049 ff.; Meessen, DB 2001, 1294 ff.;<br />

Rapp/Bauer, KTS 2001, 1 ff.; Verse/Wurmnest, ZHR 167 (2003), 403; Maier/Luke, DB 2003, 1207.<br />

52 Kommission, Entsch. v. 11. 4. 2000, ABl. 2000 Nr. L 238 S. 50 = ZIP 2000, 1682 – System Microelectronic<br />

Innovation; dagegen Rapp/Bauer, KTS 2001, 37 ff.<br />

53 EuGH v. 13. 11. 2008 – Rs C-214/07, EWS 2008, 525, Tz. 62.<br />

54 EuGH v. 13. 11. 2008 – Rs C-214/07, EWS 2008, 525, Tz. 57 ff.; EuGH v. 29. 4. 2004 – Rs C-277/00, ZIP<br />

2004, 1013, Tz. 80 ff. – System Microelectronic Innovation; EuGH v. 20. 9. 2001 – Rs C-390/98, Slg. 2001,<br />

I-6117, Tz. 77 f. – H. J. Banks; vgl. auch EuGH v. 8. 5. 2003 – Rs. C-328/99, ZIP 2003, 955, Tz. 80 ff. –<br />

Seleco.<br />

55 Die Rückforderung steht entgegen § 39 Abs. 1 Nr. 5 InsO auch dann im Rang e<strong>in</strong>er e<strong>in</strong>fachen <strong>Insolvenz</strong>forderung<br />

gem. § 38 InsO, wenn sie eigenkapitalersetzenden Charakter hat, vgl. BGH v. 5. 7. 2007 – IX ZR<br />

221/05, BGHZ 173, 103 = ZIP 2007, 1760, Tz. 24 ff.; BGH v. 5. 7. 2007 – IX ZR 256/06, BGHZ 173, 129 =<br />

ZIP 2007, 1816, Tz. 23, 42.<br />

56 Siafarikas, KSI 2005, 24.<br />

57 Vgl. BGH v. 5. 7. 2007 – IX ZR 221/05, BGHZ 173, 103 = ZIP 2007, 1760, Tz. 36 f.<br />

58 Vgl. EuGH v. 13. 11. 2008 – Rs C-214/07, EWS 2008, 525, Tz. 59.<br />

59 Vgl. Piepenburg, Festschrift Gre<strong>in</strong>er, 2005, S. 271, 282 f.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 15

4.4.2 Haftung für Wettbewerbsverstöße<br />

Auch für Verstöße des übernommenen Unternehmens gegen europäisches Wettbewerbsrecht<br />

kann der Erwerber verantwortlich gemacht <strong>und</strong> mit Bußgeldern belegt werden. 60 Tragender<br />

Gesichtspunkt für diese Rechtsprechung ist, dass die Wettbewerbsregeln ihre praktische Wirkung<br />

vornehmlich am Unternehmen als wirtschaftlicher E<strong>in</strong>heit, nicht am Unternehmensträger<br />

entfalten. An der Haftung des Erwerbers ändert sich auch dann nichts, wenn die Übernahme<br />

im Rahmen e<strong>in</strong>es <strong>Insolvenz</strong>verfahrens erfolgt, zumal dann, wenn der übernehmende<br />

Rechtsträger eigens zu dem Zweck gegründet wird, die Aktiva des <strong>in</strong>solventen Vorgängers zu<br />

erwerben. Für e<strong>in</strong>e die Haftung auslösende wirtschaftliche Nachfolge genügt die Übernahme<br />

der wesentlichen an der Begehung der Zuwiderhandlung beteiligten materiellen <strong>und</strong> personellen<br />

Faktoren. Ob der alte Rechtsträger fortbesteht oder zur Löschung gebracht wird, ist ohne<br />

Belang.<br />

Im H<strong>in</strong>blick auf diese Rechtsprechung <strong>und</strong> die beim <strong>Unternehmenskauf</strong> <strong>in</strong> der <strong>Insolvenz</strong> regelmäßig<br />

verkürzte due diligence empfiehlt sich dem Erwerber e<strong>in</strong>e sorgfältige wettbewerbsrechtliche<br />

Prüfung im Anschluss an die Transaktion. Insbesondere <strong>in</strong> kartellanfälligen<br />

Branchen sollte das erworbene Unternehmen zunächst als selbständige Tochter geführt werden,<br />

damit e<strong>in</strong>e etwaige Geldbuße nicht am Unternehmensumsatz des Erwerbers (bis zu<br />

10%!) bemessen wird.<br />

4.5 Umwelt-Altlasten<br />

Unausweichlich für den Unternehmenskäufer – sei es vor der Eröffnung des <strong>Insolvenz</strong>verfahrens<br />

oder danach – ist schließlich auch die Haftung für Umwelt-Altlasten. Das ergibt sich aus<br />

der für diese Fälle typischen Anknüpfung der öffentlich-rechtlichen Ordnungspflicht an die<br />

tatsächliche Sachherrschaft (Zustandsverantwortlichkeit, vgl. § 4 Abs. 3 BBodSchG, § 3<br />

Abs. 6 KrW-/AbfG). Die Altlasten-Verantwortung geht mit der Betriebsübernahme auf den<br />

Unternehmenserwerber über. Da e<strong>in</strong> Besitzbegründungswille nicht erforderlich ist, spielt es<br />

nach der Rechtsprechung des B<strong>und</strong>esverwaltungsgerichts auch ke<strong>in</strong>e Rolle, ob im Betrieb<br />

lagerndes belastetes Material Gegenstand der Übernahmevere<strong>in</strong>barung oder sogar ausdrücklich<br />

von der Übernahme ausgeschlossen war. 61 Nur wenn sich die Altlasten <strong>in</strong> e<strong>in</strong>em nicht<br />

übernommenen <strong>und</strong> somit nicht von der tatsächlichen Sachherrschaft des Erwerbers erfassten<br />

Unternehmensteil bef<strong>in</strong>den, verbleibt die Verantwortlichkeit beim Veräußerer. 62 Begründet<br />

das Ordnungsrecht h<strong>in</strong>gegen e<strong>in</strong>e Verhaltenshaftung (vgl. § 58 Abs. 1 BBergG), löst erst die<br />

Fortführung des belasteten Betriebs die Verantwortlichkeit des Erwerbers aus. 63<br />

60<br />

EuG v. 11. 3. 1999 – T-134/94, Slg. 1999, II-239, Tz. 127 ff. – Neue Maxhütte.<br />

61<br />

BVerwG v. 22. 7. 2004 – 7 C 17/03, ZIP 2004, 1766, 1767.<br />

62<br />

Zur Ordnungspflicht <strong>in</strong> der <strong>Insolvenz</strong> <strong>und</strong> wider die Möglichkeit zur Freigabe belasteter Gegenstände aus der<br />

<strong>Insolvenz</strong>masse Karsten Schmidt, NJW 2010, 1489 (gegen die h.M.).<br />

63<br />

BVerwG v. 13. 12. 2007 – 7 C 40/07, NVwZ 2008, 583, Tz. 10 f., 16.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 16

4.6 Zwischenergebnis<br />

Zusammenfassend lässt sich festhalten, dass das Ziel e<strong>in</strong>er Haftungsvermeidung – soweit<br />

überhaupt möglich – am ehesten durch e<strong>in</strong>e übertragende Sanierung nach Verfahrenseröffnung<br />

erreicht werden kann.<br />

5. <strong>Insolvenz</strong>verfahrensrecht<br />

Der Erwerb des Unternehmens nach Verfahrenseröffnung kommt nicht nur dem Bedürfnis<br />

nach Haftungsvermeidung am nächsten. Auch <strong>in</strong> verfahrensrechtlicher H<strong>in</strong>sicht verschafft die<br />

Veräußerung nach <strong>Insolvenz</strong>eröffnung den Beteiligten <strong>in</strong> der Regel die größte Sicherheit.<br />

So geht nach § 80 Abs. 1 InsO mit der Eröffnung des Verfahrens die Verfügungsbefugnis<br />

über das Vermögen des Schuldners auf den <strong>Insolvenz</strong>verwalter über. Dessen Maßnahmen,<br />

also auch die Veräußerung des schuldnerischen Unternehmens oder e<strong>in</strong>er ges<strong>und</strong>en Tochtergesellschaft<br />

(vgl. oben 1.2), s<strong>in</strong>d b<strong>in</strong>dend wie jedes andere zivilrechtliche Geschäft. Lediglich<br />

Zustimmungserfordernisse der Gläubiger können zu beachten se<strong>in</strong>.<br />

Dagegen ist der Erwerb vom Schuldner, der bis zur Verfahrenseröffnung gr<strong>und</strong>sätzlich über<br />

se<strong>in</strong> Vermögen verfügungsbefugt bleibt, mit der Gefahr e<strong>in</strong>er späteren Anfechtung oder Erfüllungsverweigerung<br />

durch den <strong>Insolvenz</strong>verwalter nach §§ 129 ff. bzw. 103 Abs. 2 InsO belastet.<br />

Wird im Eröffnungsverfahren, also nach dem Stellen des <strong>Insolvenz</strong>antrags <strong>und</strong> vor Eröffnung<br />

des Verfahrens, e<strong>in</strong> vorläufiger <strong>Insolvenz</strong>verwalter bestellt <strong>und</strong> werden vom <strong>Insolvenz</strong>gericht<br />

Sicherungsmaßnahmen nach §§ 21, 22 InsO angeordnet, entstehen der Rechtssicherheit<br />

abträgliche Gemengelagen zwischen den Kompetenzen des Schuldners <strong>und</strong> des vorläufigen<br />

Verwalters.<br />

5.1 Erwerb nach Verfahrenseröffnung<br />

Nach der Konzeption des Gesetzes teilt sich das eröffnete <strong>Insolvenz</strong>verfahren <strong>in</strong> zwei Abschnitte:<br />

Zunächst hat der <strong>Insolvenz</strong>verwalter die Masse bis zum Berichtsterm<strong>in</strong> nach § 156<br />

Abs. 1 InsO zu sichern. Nach dem Berichtsterm<strong>in</strong> hat er gemäß den Beschlüssen der Gläubigerversammlung<br />

unverzüglich das zur <strong>Insolvenz</strong>masse gehörende Vermögen zu verwerten,<br />

§ 159 InsO.<br />

5.1.1 Erwerb nach dem Berichtsterm<strong>in</strong><br />

Rechtshandlungen, die der <strong>Insolvenz</strong>verwalter nach dem Berichtsterm<strong>in</strong> zum Zwecke der<br />

Masseverwertung vornehmen will <strong>und</strong> die für das <strong>Insolvenz</strong>verfahren von besonderer Bedeutung<br />

s<strong>in</strong>d, bedürfen gem. § 160 InsO der Zustimmung des Gläubigerausschusses oder, wenn<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 17

e<strong>in</strong> Gläubigerausschuss nicht bestellt ist, der Zustimmung der Gläubigerversammlung. Zu<br />

diesen zustimmungsbedürftigen Geschäften zählt nach § 160 Abs. 2 Nr. 1 InsO auch die<br />

Veräußerung des Unternehmens oder e<strong>in</strong>es Betriebs im Ganzen. Von se<strong>in</strong>em Vorhaben hat<br />

der <strong>Insolvenz</strong>verwalter den Schuldner nach § 161 InsO zu unterrichten, doch kann dieser die<br />

Veräußerung allenfalls bis zur Zustimmung der Gläubigerversammlung verh<strong>in</strong>dern. In der<br />

Praxis fehlt der Gläubigerversammlung häufig die Beschlussfähigkeit, weil e<strong>in</strong> Großteil der<br />

Gläubiger nicht ersche<strong>in</strong>t. Der durch das Gesetz zur Vere<strong>in</strong>fachung des <strong>Insolvenz</strong>verfahrens<br />

vom 13. April 2007 64 e<strong>in</strong>gefügte § 160 Abs. 1 S. 3 InsO f<strong>in</strong>giert <strong>in</strong> diesen Fällen die Zustimmung.<br />

Der Verkauf an e<strong>in</strong>e besonders <strong>in</strong>teressierte Person („Insider“) setzt nach § 162 InsO<br />

immer die Zustimmung der Gläubigerversammlung voraus, um missbräuchlicher Preisgestaltung<br />

vorzubeugen. Als „besonders <strong>in</strong>teressierte Person“ gilt nach § 138 InsO u.a., wer dem<br />

Schuldner persönlich nahesteht, <strong>in</strong>sbesondere mit ihm verwandt ist oder e<strong>in</strong>e leitende Stellung<br />

bekleidet. Neben der Veräußerung an die <strong>in</strong> §§ 162, 138 InsO genannten Personen unterliegt<br />

auch die sog. Eigenbeteiligung (der übertragende Rechtsträger übernimmt Anteile am Erwerber)<br />

dem Zustimmungserfordernis des § 162 InsO. 65 Da § 162 InsO lex specialis im Verhältnis<br />

zur allgeme<strong>in</strong>en Regelung des § 160 InsO ist, 66 kann bei Insidergeschäften die Zustimmung<br />

der Gläubigerversammlung nicht nach § 160 Abs. 1 S. 3 InsO f<strong>in</strong>giert werden. 67<br />

Der durch § 162 InsO beabsichtigte Gläubigerschutz würde andernfalls <strong>in</strong>s Gegenteil verkehrt.<br />

68<br />

Der redliche Erwerber muss sich allerd<strong>in</strong>gs <strong>in</strong> der Regel wenig Gedanken darum machen, ob<br />

die Zustimmungsregeln e<strong>in</strong>gehalten wurden: Nach § 164 InsO berührt e<strong>in</strong> Verstoß gegen die<br />

§§ 160 bis 163 InsO die Wirksamkeit der Veräußerung nicht. Der <strong>Insolvenz</strong>verwalter, der das<br />

Unternehmen ohne die erforderliche Zustimmung veräußert, macht sich allenfalls im Verhältnis<br />

zu den <strong>Insolvenz</strong>gläubigern nach § 60 Abs. 1 InsO schadensersatzpflichtig. Erst bei e<strong>in</strong>em<br />

erkennbaren Missbrauch der Verfügungsbefugnis kann die Beschränkung des Verwalters<br />

im Innenverhältnis zu den Gläubigern auf das Außenverhältnis zum Erwerber durchschlagen.<br />

69 Dieser Fall wird aber wegen der Amtsstellung des <strong>Insolvenz</strong>verwalters die seltene<br />

Ausnahme bleiben.<br />

64<br />

BGBl. I S. 509; dazu Pape, NZI 2007, 425 ff., 481 ff.; Sternal, NJW 2007, 1909 ff.<br />

65<br />

Falk/Schäfer, ZIP 2004, 1339 f.; Vallender, GmbHR 2004, 644; Bitter/Rauhut, KSI 2007, 259;<br />

Kreft/Flessner, InsO, 5. Aufl. 2008, § 162 Rdn. 3.<br />

66<br />

MünchKommInsO/Görg, 2. Aufl. 2008, § 162 Rdn. 4.<br />

67<br />

Bitter/Rauhut, KSI 2007, 259; a.A. Kreft/Flessner (Fn. 65), § 162 Rdn. 8; HambKomm/Decker, 3. Aufl.<br />

2009, § 162 Rdn. 7.<br />

68<br />

Ähnlich G<strong>und</strong>lach/Frenzel/Jahn, ZInsO 2008, 360, 361.<br />

69<br />

BGH v. 25. 4. 2002 – IX ZR 313/99, BGHZ 150, 353 = ZIP 2002, 1093.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 18

5.1.2 Erwerb vor dem Berichtsterm<strong>in</strong><br />

Durch das Gesetz zur Vere<strong>in</strong>fachung des <strong>Insolvenz</strong>verfahrens vom 13. April 2007 70 hat der<br />

Gesetzgeber auch den Erwerb vor dem Berichtsterm<strong>in</strong> für zulässig erklärt <strong>und</strong> damit Rechtssicherheit<br />

<strong>in</strong> e<strong>in</strong>er früher streitigen Frage geschaffen. § 158 Abs. 1 InsO a.F. hatte dem <strong>Insolvenz</strong>verwalter<br />

zu diesem Zeitpunkt lediglich die Stilllegung des Unternehmens erlaubt. Die<br />

wohl h.M. hielt gleichwohl auch die Veräußerung des Unternehmens für zulässig, weil diese<br />

Maßnahme nicht weitergehe als die Stilllegung <strong>und</strong> es den Gläubigern offenstehen müsse,<br />

noch vor e<strong>in</strong>er umfassenden Lagebeurteilung im Berichtsterm<strong>in</strong> e<strong>in</strong>e besonders günstige Gelegenheit<br />

wahrzunehmen, die Masse zu mehren. 71 Immerh<strong>in</strong> können nach § 29 Abs. 1 Nr. 1<br />

InsO zwischen der Verfahrenseröffnung <strong>und</strong> dem Berichtsterm<strong>in</strong> bis zu drei Monate vergehen<br />

<strong>und</strong> das Unternehmen <strong>in</strong> der Zwischenzeit unveräußerbar werden. Manche wollten mit diesem<br />

Argument sogar analog § 158 InsO e<strong>in</strong>e Veräußerung ohne Zustimmung der Gläubigerversammlung<br />

zulassen. 72<br />

Dieser letztgenannten Auffassung hat sich auch der InsO-Reform-Gesetzgeber angeschlossen<br />

<strong>und</strong> § 158 InsO um die Befugnis zur Veräußerung erweitert. 73 Der <strong>Insolvenz</strong>verwalter kann<br />

deshalb vor dem Berichtsterm<strong>in</strong> ohne Zustimmung der Gläubigerversammlung das Unternehmen<br />

veräußern. Er benötigt allerd<strong>in</strong>gs die Zustimmung des Gläubigerausschusses, falls e<strong>in</strong><br />

solcher bestellt ist.<br />

5.2 Erwerb vor Verfahrenseröffnung<br />

Beim Erwerb vor Verfahrenseröffnung vergrößern sich die Kompetenzschwierigkeiten erheblich.<br />

Klare Verhältnisse bestehen nur, bevor der <strong>Insolvenz</strong>antrag gestellt ist: Bis zu diesem<br />

Zeitpunkt bleibt der Schuldner alle<strong>in</strong> verfügungsberechtigt über se<strong>in</strong> Vermögen. Zwar behält<br />

er diese Befugnis im Gr<strong>und</strong>satz auch während des Eröffnungsverfahrens, doch wird bei Unternehmens<strong>in</strong>solvenzen<br />

<strong>in</strong> der Regel e<strong>in</strong> vorläufiger <strong>Insolvenz</strong>verwalter mit Zustimmungsvorbehalt<br />

bestellt, vgl. § 21 Abs. 2 S. 1 Nr. 2 InsO (sog. schwacher vorläufiger Verwalter),<br />

ohne dessen Mitwirkung Verfügungen des Schuldner unwirksam s<strong>in</strong>d (§§ 24 Abs. 1, 81<br />

Abs. 1 S. 1 InsO). Die erforderliche Zustimmung zur Unternehmensveräußerung wird der<br />

Schuldner kaum erhalten, <strong>und</strong> wenn doch, bleiben erhebliche Zweifel, ob der vorläufige Verwalter<br />

zu dieser Maßnahme berechtigt ist. Das gilt auch, falls das <strong>Insolvenz</strong>gericht dem<br />

Schuldner gem. § 21 Abs. 2 S. 1 Nr. 1 InsO e<strong>in</strong> allgeme<strong>in</strong>es Verfügungsverbot auferlegt <strong>und</strong><br />

dadurch gem. § 22 Abs. 1 S. 1 InsO die Verwaltungs- <strong>und</strong> Verfügungsbefugnis auf den Verwalter<br />

übergeht (sog. starker vorläufiger <strong>Insolvenz</strong>verwalter). Der vorläufige Verwalter hat<br />

70<br />

Vgl. Fn. 64.<br />

71<br />

Menke, BB 2003, 1138 f.<br />

72<br />

Spieker, NZI 2002, 472 ff.; zurückhaltend Vallender, GmbHR 2004, 643.<br />

73<br />

BegrRegE, BR-Drs. 549/06, S. 39; zum Gesetzentwurf vgl. Sternal, NZI 2006, 192; Pannen/Riedemann, NZI<br />

2006, 195.<br />

© 2011 Professor Dr. Georg Bitter / RA Tilman Rauhut – <strong>Universität</strong> Mannheim 19

nämlich das Vermögen des Schuldners zu sichern <strong>und</strong> zu erhalten, § 22 Abs. 1 S. 2 Nr. 1 Ins-<br />

O. Mit dieser Pflicht ist die Veräußerung des Unternehmens, weil Verwertungsmaßnahme, <strong>in</strong><br />

aller Regel unvere<strong>in</strong>bar. 74<br />

Da § 22 Abs. 1 S. 2 Nr. 2 InsO allerd<strong>in</strong>gs dem starken vorläufigen Verwalter mit Zustimmung<br />

des <strong>Insolvenz</strong>gerichts die Stilllegung des Unternehmens erlaubt, lässt sich wie im Fall des<br />

§ 158 InsO fragen, warum dann nicht auch die Veräußerung zulässig se<strong>in</strong> soll. 75 Der InsO-<br />

Reform-Gesetzgeber hat sich gegen e<strong>in</strong>e Veräußerungsbefugnis des vorläufigen Verwalters<br />

gestellt <strong>und</strong> §§ 21, 22 InsO anders als § 158 InsO nicht geändert. Ähnlich wie bei der<br />

Frage nach der Befugnis des <strong>Insolvenz</strong>verwalters zur Veräußerung vor dem Berichtsterm<strong>in</strong><br />

steht zwar das wirtschaftliche Bedürfnis nach rascher Veräußerung mit den gesetzlich e<strong>in</strong>geräumten<br />

Befugnissen des Verwalters <strong>in</strong> Konflikt. Jedoch ist bei der Unternehmensveräußerung<br />

vor Eröffnung des <strong>Insolvenz</strong>verfahrens – anders als bei der Veräußerung vor dem Berichtsterm<strong>in</strong><br />

– nicht e<strong>in</strong>mal festgestellt, dass überhaupt e<strong>in</strong> <strong>Insolvenz</strong>gr<strong>und</strong> vorliegt. Dem<br />

Schuldner droht e<strong>in</strong> unumkehrbarer E<strong>in</strong>griff <strong>in</strong> se<strong>in</strong>e Rechtsposition, <strong>und</strong> auch die Gläubigerschaft<br />

verfügt vor Verfahrenseröffnung noch nicht über entscheidungsbefugte Organe. 76<br />

Noch vor der InsO-Reform 2007 hatten mehrere Gerichtsentscheidungen die Frage aufgeworfen,<br />

ob das <strong>Insolvenz</strong>gericht dem schwachen vorläufigen Verwalter e<strong>in</strong>e E<strong>in</strong>zelermächtigung<br />

zur Veräußerung des schuldnerischen Unternehmens erteilen könne. 77 Angesichts der<br />

klaren Stellungnahme des Gesetzgebers wird die Praxis nunmehr auch <strong>in</strong>soweit von der Unzulässigkeit<br />

e<strong>in</strong>er Veräußerung durch den vorläufigen Verwalter auszugehen haben.<br />

Die Nachteile, die sich durch e<strong>in</strong> Zuwarten bis zur Verfahrenseröffnung ergeben, werden<br />

durch die Änderung des § 21 Abs. 2 InsO durch das Gesetz zur Vere<strong>in</strong>fachung des <strong>Insolvenz</strong>verfahrens<br />

e<strong>in</strong> wenig gemildert. Die neu angefügte Nr. 5 der Vorschrift ermächtigt das <strong>Insolvenz</strong>gericht,<br />

sowohl die Aussonderung als auch die Absonderung von Gegenständen, die zur<br />

Fortführung des Unternehmens von erheblicher Bedeutung s<strong>in</strong>d, zu untersagen <strong>und</strong> dem vorläufigen<br />

Verwalter die Nutzung der Sache bzw. die E<strong>in</strong>ziehung der Forderung – mit der massegünstigen<br />

Kostenfolge der §§ 170, 171 InsO – zu gestatten. 78<br />

74<br />