Aufzüge und Fahrtreppen - IMU Institut

Aufzüge und Fahrtreppen - IMU Institut

Aufzüge und Fahrtreppen - IMU Institut

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Service ist ein starker Wachstumsbereich<br />

in der Branche. In der Produktionsstatistik<br />

wird die „Reparatur von <strong>Aufzüge</strong>n <strong>und</strong><br />

<strong>Fahrtreppen</strong>“ erst seit 2002 erfasst. Im<br />

kurzen Zeitraum von nur drei Jahren stieg<br />

der Anteil des Services an der Gesamtproduktion<br />

von 36 % auf 48 %. Hier kommt<br />

auch die hohe strategische Bedeutung zum<br />

Ausdruck, die der Ausbau des Servicegeschäfts<br />

für die Aufzugsbauer hat. Die<br />

Branchenentwicklung ist in erster Linie<br />

abhängig von den Bauinvestitionen <strong>und</strong><br />

unter liegt daher zyklischen Schwankungen.<br />

Das Neuanlagengeschäft war bis 2005<br />

durch die Investitionsschwäche unter<br />

Druck geraten, wogegen sich der immer<br />

wichtigere Servicebereich relativ konjunkturresistent<br />

zeigte. Gerade während<br />

der Krisenjahre der Bauwirtschaft bis<br />

2005, also in nachfrageschwachen Zeiten,<br />

war ein starkes Standbein im Servicegeschäft<br />

für die Unternehmen wichtig, um<br />

Umsatzausfälle im Neuanlagenbau kompensieren<br />

zu können. Insgesamt ist das<br />

Servicegeschäft weitgehend konjunkturunabhängig<br />

<strong>und</strong> für die Unternehmen<br />

bislang auch fi nanziell lukrativer. Deshalb<br />

werden beim Verkauf neuer <strong>Aufzüge</strong> <strong>und</strong><br />

<strong>Fahrtreppen</strong> mitunter wenig auskömmliche<br />

Preise hingenommen, wenn mit<br />

dem Auftrag ein möglichst langfristiger<br />

Servicevertrag verb<strong>und</strong>en ist. Seit 2005<br />

verschärft sich jedoch im Service der<br />

Preiswettbewerb immens, so dass inzwischen<br />

auch bei den Wartungsverträgen<br />

die Deckungsbeiträge geringer werden.<br />

Damit wird die Subventionierung des<br />

Neuanlagengeschäfts (um an Wartungsverträge<br />

zu kommen) als Herangehensweise<br />

der Unternehmen zunehmend in<br />

Frage gestellt.<br />

Das strategische Oberziel bei den Big-4<br />

kann mit „Wachstum“ auf den Punkt gebracht<br />

werden. Alle vier Konzernunternehmen<br />

wollen vor allem beim Service<br />

schneller wachsen als die Wettbewerber<br />

<strong>und</strong> die Zahl ihrer Wartungsverträge steigern.<br />

Dies drückt sich in Leitlinien <strong>und</strong><br />

Strategien aus wie „Leadership through<br />

Service“ (Schindler), „1. in Service“ (Otis),<br />

„Global Service Strategie“ (ThyssenKrupp)<br />

<strong>und</strong> „VISION“ (Kone).<br />

Der Gewinn von Marktanteilen kann in der<br />

Branche <strong>Aufzüge</strong> <strong>und</strong> <strong>Fahrtreppen</strong> fast nur<br />

durch Unternehmensakquisitionen erreicht<br />

werden. Wichtigste Wachstumsstrategie<br />

ist daher der Zukauf von anderen Aufzugsbauern<br />

mit ihren Wartungsverträgen.<br />

Der Schwerpunkt dieser Akquisitionen lag<br />

zwar in den letzten Jahren in den Wachstumsmärkten<br />

Osteuropas <strong>und</strong> Asiens, aber<br />

auch in Deutschland haben alle vier Großunternehmen<br />

einige KMU aufgekauft.<br />

Diese Strategie wird seit Jahren verfolgt<br />

<strong>und</strong> könnte sich in den nächsten Jahren<br />

nochmals verschärfen.<br />

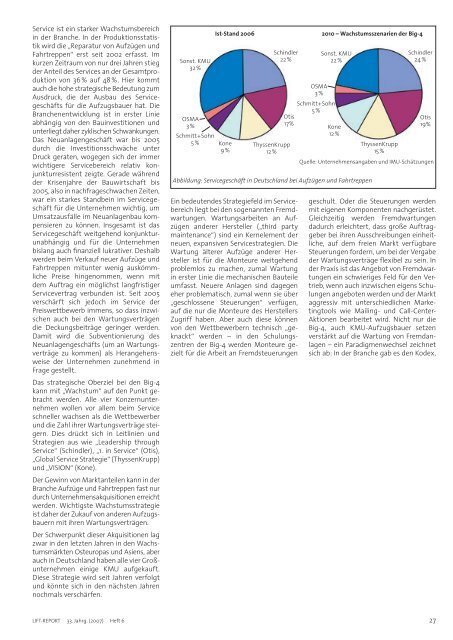

Sonst. KMU<br />

32 %<br />

OSMA<br />

3 %<br />

Schmitt+Sohn<br />

5 % Kone<br />

9 %<br />

Ist-Stand 2006 2010 – Wachstumsszenarien der Big-4<br />

Schindler<br />

22 %<br />

ThyssenKrupp<br />

12 %<br />

Abbildung: Servicegeschäft in Deutschland bei <strong>Aufzüge</strong>n <strong>und</strong> <strong>Fahrtreppen</strong><br />

Ein bedeutendes Strategiefeld im Servicebereich<br />

liegt bei den sogenannten Fremdwartungen.<br />

Wartungsarbeiten an <strong>Aufzüge</strong>n<br />

anderer Hersteller („third party<br />

maintenance“) sind ein Kernelement der<br />

neuen, expansiven Servicestrategien. Die<br />

Wartung älterer <strong>Aufzüge</strong> anderer Hersteller<br />

ist für die Monteure weitgehend<br />

problemlos zu machen, zumal Wartung<br />

in erster Linie die mechanischen Bauteile<br />

umfasst. Neuere Anlagen sind dagegen<br />

eher problematisch, zumal wenn sie über<br />

„geschlossene Steuerungen“ verfügen,<br />

auf die nur die Monteure des Herstellers<br />

Zugriff haben. Aber auch diese können<br />

von den Wettbewerbern technisch „geknackt“<br />

werden – in den Schulungszentren<br />

der Big-4 werden Monteure gezielt<br />

für die Arbeit an Fremdsteuerungen<br />

Quelle: Unternehmensangaben <strong>und</strong> <strong>IMU</strong>-Schätzungen<br />

geschult. Oder die Steuerungen werden<br />

mit eigenen Komponenten nachgerüstet.<br />

Gleichzeitig werden Fremdwartungen<br />

dadurch erleichtert, dass große Auftraggeber<br />

bei ihren Ausschreibungen einheitliche,<br />

auf dem freien Markt verfügbare<br />

Steuerungen fordern, um bei der Vergabe<br />

der Wartungsverträge fl exibel zu sein. In<br />

der Praxis ist das Angebot von Fremdwartungen<br />

ein schwieriges Feld für den Vertrieb,<br />

wenn auch inzwischen eigens Schulungen<br />

angeboten werden <strong>und</strong> der Markt<br />

aggressiv mit unterschiedlichen Marketingtools<br />

wie Mailing- <strong>und</strong> Call-Center-<br />

Aktionen bearbeitet wird. Nicht nur die<br />

Big-4, auch KMU-Aufzugsbauer setzen<br />

verstärkt auf die Wartung von Fremdanlagen<br />

– ein Paradigmenwechsel zeichnet<br />

sich ab: In der Branche gab es den Kodex,<br />

LIFT-REPORT 33. Jahrg. (2007) Heft 6 27<br />

Otis<br />

17%<br />

OSMA<br />

3 %<br />

Schmitt+Sohn<br />

5 %<br />

Sonst. KMU<br />

22 %<br />

Kone<br />

12 %<br />

ThyssenKrupp<br />

15 %<br />

Schindler<br />

24 %<br />

Otis<br />

19%