ف إيرادات األم الك المبني ة تخ ضع لق انون . يعتمد لبنان نظام الضرائب الن

ف إيرادات األم الك المبني ة تخ ضع لق انون . يعتمد لبنان نظام الضرائب الن

ف إيرادات األم الك المبني ة تخ ضع لق انون . يعتمد لبنان نظام الضرائب الن

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ملخص لل<strong>نظام</strong> الضريبي ال<strong>لبنان</strong>ي<br />

شباط 2011<br />

-<br />

-<br />

-<br />

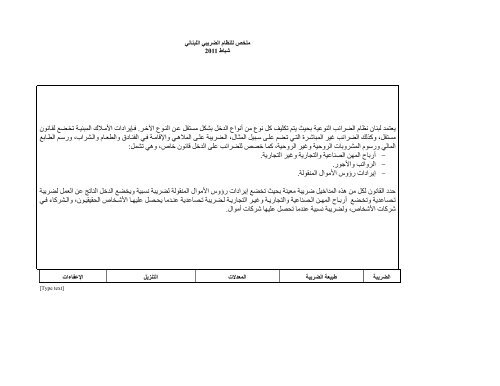

<strong>يعتمد</strong> <strong>لبنان</strong> <strong>نظام</strong> <strong>الضرائب</strong> <strong>الن</strong>وعي<strong>ة</strong> بحيث يتم تكلي<strong>ف</strong> كل نوع من أنواع الدخل بشكل مستقل عن <strong>الن</strong>وع اآلخر. <strong>ف</strong><strong>إيرادات</strong> <strong>األم</strong><strong>الك</strong> <strong>المبني</strong><strong>ة</strong> <strong>تخ</strong><strong>ضع</strong> <strong>لق</strong><strong>انون</strong><br />

مستقل، وكذلك <strong>الضرائب</strong> غير المباشر<strong>ة</strong> التي تضم على سبيل المثال، الضريب<strong>ة</strong> على المالھي واإ<strong>لق</strong>ام<strong>ة</strong> <strong>ف</strong>ي ال<strong>ف</strong>نادق والطعام والشراب، ورسم الطابع<br />

المالي ورسوم المشروبات الروحي<strong>ة</strong> وغير الروحي<strong>ة</strong>، كما خصص للضرائب على الدخل ق<strong>انون</strong> خاص، وھي تشمل:<br />

أرباح المھن الصناعي<strong>ة</strong> والتجاري<strong>ة</strong> وغير التجاري<strong>ة</strong>.<br />

الرواتب واألجور.<br />

<strong>إيرادات</strong> رؤوس <strong>األم</strong>وال المنقول<strong>ة</strong>.<br />

حدد ا<strong>لق</strong><strong>انون</strong> لكل من ھذه المداخيل ضريب<strong>ة</strong> معين<strong>ة</strong> بحيث <strong>تخ</strong><strong>ضع</strong> <strong>إيرادات</strong> رؤوس <strong>األم</strong>وال المنقول<strong>ة</strong> لضريب<strong>ة</strong> نسبي<strong>ة</strong> ويخ<strong>ضع</strong> الدخل <strong>الن</strong>اتج عن العمل لضريب<strong>ة</strong><br />

تصاعدي<strong>ة</strong> و<strong>تخ</strong><strong>ضع</strong> أرباح المھن الصناعي<strong>ة</strong> والتجاري<strong>ة</strong> وغير التجاري<strong>ة</strong> لضريب<strong>ة</strong> تصاعدي<strong>ة</strong> عندما يحصل عليھا األشخاص الحقيقيون، والشركاء <strong>ف</strong>ي<br />

شركات األشخاص، ولضريب<strong>ة</strong> نسبي<strong>ة</strong> عندما تحصل عليھا شركات أموال.<br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

[Type text]

- 2 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> تطبق اإلع<strong>ف</strong>اءات على<br />

1-<strong>الن</strong><strong>ف</strong>قات واألعباء التي تقتضيھا ممارس<strong>ة</strong> 1-األشخاص الحقيقيون:<br />

1-ت<strong>ف</strong>رض على األشخاص الحقيقيين الضريب<strong>ة</strong> على 1-معاھد التعليم<br />

التجار<strong>ة</strong> أو الصناع<strong>ة</strong> أو المھن<strong>ة</strong>: منھا بدل والمعنويين الذين يقومون بنشاطات<br />

أرباح المھن المستش<strong>ف</strong>يات، والمياتم،<br />

إيجار المحل، بدل شراء البضائع، ت<strong>ف</strong>رض الضريب<strong>ة</strong> بشكل تصاعدي من تجاري<strong>ة</strong> وصناعي<strong>ة</strong>، والذين يتوزعون الصناعي<strong>ة</strong> المالجئ، التي تقبل مرضى<br />

كل<strong>ف</strong><strong>ة</strong> ال<strong>ف</strong>ائد<strong>ة</strong>؛ كل<strong>ف</strong><strong>ة</strong> االستھ<strong>الك</strong>ات، إلى %21 على األرباح إلى ثالث <strong>ف</strong>ئات و<strong>ف</strong>قا لطريق<strong>ة</strong> تكلي<strong>ف</strong>ھم والتجاري<strong>ة</strong> بالمجان، وما شاكلھا من<br />

المس<strong>تخ</strong>دمين؛ كا<strong>ف</strong><strong>ة</strong> <strong>الن</strong><strong>ف</strong>قات األخرى بما الخا<strong>ضع</strong><strong>ة</strong> للضريب<strong>ة</strong> بعد تنزيل وھي إما:<br />

وغير التجاري<strong>ة</strong> التمريض<br />

مؤسسات <strong>ف</strong>يھا بدل التأمين.<br />

االعباء التي يقتضيھا إنتاج األرباح واإلسعا<strong>ف</strong>.<br />

والح<strong>ف</strong>اظ عليھا ماليين الليرات<br />

أساس الربح الحقيقي للذين<br />

شركات االستھ<strong>الك</strong><br />

2-<strong>الضرائب</strong> والرسوم المترتب<strong>ة</strong>، استھ<strong>الك</strong><br />

ال<strong>لبنان</strong>ي<strong>ة</strong>):<br />

يمسكون حسابات منتظم<strong>ة</strong>،<br />

التعاوني<strong>ة</strong>، و<strong>الن</strong>قابات،<br />

األصول الثابت<strong>ة</strong>، <strong>األم</strong>وال االحتياطي<strong>ة</strong>،<br />

والتعاونيات الزراعي<strong>ة</strong>، إذا لم<br />

التبرعات والھبات ضمن الحدود العام<strong>ة</strong>،<br />

على المبلغ الذي ال يتجاوز<br />

على أساس الربح المقطوع<br />

تكن لھا ص<strong>ف</strong><strong>ة</strong> تجاري<strong>ة</strong>.<br />

الديون المشكوك بتحصيلھا، ضريب<strong>ة</strong> البلدي<strong>ة</strong><br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

(مؤسسات التأمين، المھن<br />

المستثمرون الزراعيون،<br />

اإلضا<strong>ف</strong>ي<strong>ة</strong>.<br />

على المبلغ الذي يزيد عن<br />

واألعمال المتوسط<strong>ة</strong> الحجم).<br />

ما لم يعرضوا حاصالت<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال يتجاوز<br />

على أساس الربح المقدر<br />

أراضيھم والمواشي التي<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

(األعمال الصغير<strong>ة</strong> الحجم).<br />

يربونھا <strong>ف</strong>يھا ونتاج ھذه<br />

على المبلغ الذي يزيد عن 3-التنزيالت العائلي<strong>ة</strong>:<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال يست<strong>ف</strong>يد المكل<strong>ف</strong> من اإل<strong>ف</strong>راد الحقيقيين من المواشي <strong>ف</strong>ي محل مخصص<br />

أ)<strong>ف</strong>ئ<strong>ة</strong> المكل<strong>ف</strong>ين على أساس الربح<br />

بالبيع أو يبيعونھا بعد التحويل.<br />

لير<strong>ة</strong> تنزيل عائلي و<strong>ف</strong>قا لما يلي:<br />

يتجاوز<br />

الحقيقي:<br />

ل.ل سنويا لكل مؤسسات المالح<strong>ة</strong> الجوي<strong>ة</strong><br />

<strong>لبنان</strong>ي<strong>ة</strong>.<br />

وھي تضم حكماً:<br />

على المبلغ الذي يزيد عن شخص طبيعي غير متزوج. والبحري<strong>ة</strong>، وشرط المعامل<strong>ة</strong><br />

- الشركات على مختل<strong>ف</strong> أشكالھا<br />

بالمثل للمؤسسات األجنبي<strong>ة</strong><br />

ل.ل للمكل<strong>ف</strong><br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال<br />

ا<strong>لق</strong><strong>انون</strong>ي<strong>ة</strong> باستثناء الشركات التي<br />

التابع<strong>ة</strong> لبلدان تعمل <strong>ف</strong>يھا<br />

لير<strong>ة</strong><br />

يتجاوز<br />

المتزوج.<br />

تتعاطى أعمال التأمين والمالح<strong>ة</strong><br />

مؤسسات <strong>لبنان</strong>ي<strong>ة</strong>.<br />

<strong>لبنان</strong>ي<strong>ة</strong>.<br />

6- المصالح العام<strong>ة</strong>.<br />

ل.ل لكل ولد<br />

ومصا<strong>ف</strong>ي <strong>الن</strong><strong>ف</strong>ط ومتعھدو األشغال<br />

على المبلغ الذي يزيد عن<br />

المؤسسات السياحي<strong>ة</strong> ذات<br />

شرعي ،ما يزال على عاتقه<br />

العام<strong>ة</strong> التي <strong>تخ</strong><strong>ضع</strong> للتكلي<strong>ف</strong> على<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

الطابع الحر<strong>ف</strong>ي.<br />

على أن ال يتجاوز سن الخامس<strong>ة</strong><br />

أساس الربح المقطوع،<br />

8-األرباح المعاد استثمارھا<br />

عشر أو لغاي<strong>ة</strong> الخامس<strong>ة</strong><br />

- عدداً من المكل<strong>ف</strong>ين األ<strong>ف</strong>راد الذين<br />

<strong>األم</strong>وال:<br />

ألربع سنوات متتالي<strong>ة</strong>.<br />

والعشرين كحد أقصى للذين<br />

يتعاطون أعمال التصدير واالستيراد<br />

ت<strong>ف</strong>رض على أرباح شركات <strong>األم</strong>وال<br />

9- تع<strong>ف</strong>ى األرباح <strong>الن</strong>اتج<strong>ة</strong> من<br />

يتابعون دراس<strong>ة</strong> جامعي<strong>ة</strong>،<br />

أو بعض <strong>الن</strong>شاطات المحدد<strong>ة</strong> بموجب<br />

(الشركات المغ<strong>ف</strong>ل<strong>ة</strong>- الشركات المحدود<strong>ة</strong><br />

:<br />

[Type text]<br />

-2<br />

-3<br />

-4<br />

-5<br />

-7<br />

/7500000/<br />

/2500000/<br />

/500000/<br />

-<br />

-<br />

-<br />

)<br />

%4<br />

%4 <br />

/9000000/<br />

% 7 <br />

/9000000/<br />

/24000000/<br />

%12 <br />

/24000000/<br />

/54000000/<br />

%16 <br />

/54000000/<br />

/104000000/<br />

%21 <br />

/104000000/<br />

2- شركات<br />

على

- 3 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> إنتاج سلع ومواد جديد<strong>ة</strong> لم تنتج<br />

محليا <strong>ف</strong>ي <strong>لبنان</strong> من قبل لمد<strong>ة</strong><br />

عشر سنوات.<br />

ولإلناث قبل الزواج أو إذا كن<br />

أرامل أو مط<strong>لق</strong>ات على أن ال<br />

يتجاوز عدد األوالد المست<strong>ف</strong>يدين<br />

المسؤولي<strong>ة</strong>- شركات التوصي<strong>ة</strong> باألسھم<br />

ب<strong>الن</strong>سب<strong>ة</strong> للشركاء الموصين) ضريب<strong>ة</strong><br />

نسبي<strong>ة</strong> قدرھا %15.<br />

ا<strong>لق</strong><strong>انون</strong>.<br />

وھذه ال<strong>ف</strong>ئ<strong>ة</strong> ملزم<strong>ة</strong> بالتصريح عن<br />

تع<strong>ف</strong>ى لمد<strong>ة</strong> عشر سنوات<br />

و<strong>ف</strong>قا الخمس<strong>ة</strong> كحد أقصى أرباحھا قبل 3/31 لغير شركات<br />

أرباح المؤسسات المنشأ<strong>ة</strong> <strong>ف</strong>ي<br />

لشروط معين<strong>ة</strong>).<br />

<strong>تخ</strong><strong>ضع</strong> األرباح <strong>الن</strong>اتج<strong>ة</strong> عن <strong>األم</strong>وال وقبل 5/31 لشركات <strong>األم</strong>وال؛ المحدد<strong>ة</strong><br />

المناطق بعض الت<strong>ف</strong>رغ أو عن إعاد<strong>ة</strong> <strong>تخ</strong>مين<br />

كما أنھا ملزم<strong>ة</strong> بمسك محاسب<strong>ة</strong> <strong>نظام</strong>ي<strong>ة</strong> بمرسوم ي<strong>تخ</strong>ذ <strong>ف</strong>ي مجلس<br />

عناصر األصول الثابت<strong>ة</strong> لضريب<strong>ة</strong><br />

على أساس ا<strong>لق</strong>يد المزدوج وتنظيم الوزراء.<br />

نسبي<strong>ة</strong> منخ<strong>ف</strong>ض<strong>ة</strong> بمعدل<br />

ميزاني<strong>ة</strong> وحساب نتيج<strong>ة</strong> إلس<strong>تخ</strong>راج ا<strong>لق</strong>ابض<strong>ة</strong><br />

11-الشركات (الماد<strong>ة</strong><br />

<strong>الن</strong>تيج<strong>ة</strong> الصا<strong>ف</strong>ي<strong>ة</strong> للدور<strong>ة</strong> المالي<strong>ة</strong>. وشركات االو<strong>ف</strong> شور من<br />

<strong>تخ</strong><strong>ضع</strong> توزيعات <strong>إيرادات</strong><br />

الضريب<strong>ة</strong> على أرباحھا وعلى<br />

وأرباح شركات <strong>األم</strong>وال ال<strong>لبنان</strong>ي<strong>ة</strong><br />

توزيعات <strong>إيرادات</strong> رؤوس<br />

والشركات األجنبي<strong>ة</strong> إلى ضريب<strong>ة</strong><br />

<strong>األم</strong>وال التي تجريھا.<br />

مقدارھا%5.<br />

ب)<strong>ف</strong>ئ<strong>ة</strong> المكل<strong>ف</strong>ين على أساس الربح<br />

المقطوع:<br />

وتضم المكل<strong>ف</strong>ين الذين يتبعون طريق<strong>ة</strong><br />

المحاسب<strong>ة</strong> <strong>الن</strong>قدي<strong>ة</strong>، وھؤالء يس<strong>تخ</strong>رجون<br />

أرباحھم على أساس معدالت ربح<br />

ت<strong>ضع</strong>ھا اإلدار<strong>ة</strong> الضريبي<strong>ة</strong> لكل نشاط،<br />

وھذه ال<strong>ف</strong>ئ<strong>ة</strong> ملزم<strong>ة</strong> بالتصريح قبل 2/1.<br />

ج)<strong>ف</strong>ئ<strong>ة</strong> المكل<strong>ف</strong>ين على أساس الربح<br />

المقدر:<br />

وتضم المكل<strong>ف</strong>ين غير الخا<strong>ضع</strong>ين<br />

لطريق<strong>ة</strong> التكلي<strong>ف</strong> الحقيقي أو المقطوع،<br />

وھذه ال<strong>ف</strong>ئ<strong>ة</strong> غير ملزم<strong>ة</strong> بتقديم تصاريح<br />

بنتيج<strong>ة</strong> أعمالھا ويتم تحديد أرباحھا من<br />

قبل الوحدات الضريبي<strong>ة</strong> المختص<strong>ة</strong>.<br />

2-ت<strong>ف</strong>رض على الشركات، المؤسسات،<br />

والمھنيين الذين يقومون بأنشط<strong>ة</strong> <strong>ف</strong>ي<br />

<strong>لبنان</strong>، وال تتناول األرباح المحقق<strong>ة</strong> <strong>ف</strong>ي<br />

[Type text]<br />

-10<br />

)<br />

%10<br />

.(45<br />

<br />

<br />

3-األرباح الرأسمالي<strong>ة</strong>:<br />

<strong>تخ</strong><strong>ضع</strong> لضريب<strong>ة</strong> نسبي<strong>ة</strong> قدرھا<br />

بصر<strong>ف</strong> <strong>الن</strong>ظر عن الشكل ا<strong>لق</strong><strong>انون</strong>ي<br />

للمكل<strong>ف</strong> وعن طريق<strong>ة</strong> تكلي<strong>ف</strong>ه.<br />

%10<br />

4-الضريب<strong>ة</strong> على غير المقيمين:<br />

تقتطع الضريبي<strong>ة</strong> وتستو<strong>ف</strong>ى بمعدل<br />

من الربح الصا<strong>ف</strong>ي الخا<strong>ضع</strong><br />

للضريب<strong>ة</strong> المحدد كما يلي:<br />

من إجمالي المبالغ<br />

المد<strong>ف</strong>وع<strong>ة</strong> إذا كان لھا ص<strong>ف</strong><strong>ة</strong> التعويض<br />

عن الخدم<strong>ة</strong>.<br />

من ھذه المبالغ عندما<br />

تتضمن خدم<strong>ة</strong> مع تقديم المواد..<br />

(%15)<br />

(%50) -<br />

(%15) -

- 4 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> الخارج بواسط<strong>ة</strong> منشأ<strong>ة</strong> دائم<strong>ة</strong>.<br />

3-تكل<strong>ف</strong> األرباح ك<strong>إيرادات</strong> إذا حققت<br />

<strong>ف</strong>ي سياق نشاط تجاري وإال كدخل من<br />

رؤوس <strong>األم</strong>وال المنقول<strong>ة</strong>.<br />

4-تنزل األرباح التي تحصل عليھا<br />

شرك<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> من حصص تملكھا <strong>ف</strong>ي<br />

شركات <strong>لبنان</strong>ي<strong>ة</strong> أخرى من <strong>إيرادات</strong> ھذا<br />

الشرك<strong>ة</strong> التي تتناولھا الضريب<strong>ة</strong>. إال أنھا<br />

<strong>تخ</strong><strong>ضع</strong> للضريب<strong>ة</strong> و<strong>ف</strong>قا للماد<strong>ة</strong><br />

ق<strong>انون</strong> ضريب<strong>ة</strong> الدخل عند إعاد<strong>ة</strong><br />

توزيعھا.<br />

5-<strong>تخ</strong><strong>ضع</strong> الشركات األجنبي<strong>ة</strong> للضريب<strong>ة</strong><br />

إذا :<br />

- لھا منشأ<strong>ة</strong> دائم<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong>.<br />

تشتق األرباح ال<strong>لبنان</strong>ي<strong>ة</strong> المصدر من<br />

منشأ<strong>ة</strong> دائم<strong>ة</strong>.<br />

- تؤدي دور<strong>ة</strong> <strong>الن</strong>شاط كامل<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong>.<br />

ت<strong>ف</strong>رض على الرواتب واألجور بما<br />

<strong>ف</strong>يھا ال<strong>تخ</strong>صيصات والتعويضات<br />

واإلكراميات والمنا<strong>ف</strong>ع اإلضا<strong>ف</strong>ي<strong>ة</strong>.<br />

1- المبالغ المحسوم<strong>ة</strong> والمد<strong>ف</strong>وع<strong>ة</strong> للتقاعد<br />

و<strong>ف</strong>قا ل<strong>لق</strong>وانين واألنظم<strong>ة</strong> <strong>الن</strong>ا<strong>ف</strong>ذ<strong>ة</strong>.<br />

التعويضات التي تعطي <strong>لق</strong>اء ن<strong>ف</strong>قات<br />

الوظي<strong>ف</strong><strong>ة</strong> أو التمثيل أو <strong>الن</strong>قل أو ا<strong>الن</strong>تقال،<br />

وتعويضات مسؤولي<strong>ة</strong> الصندوق، وبدل<br />

العل<strong>ف</strong>، وبدل الملبس وبصور<strong>ة</strong> عام<strong>ة</strong> جميع<br />

التعويضات المعطا<strong>ة</strong> لتغطي<strong>ة</strong> <strong>الن</strong><strong>ف</strong>قات<br />

1- المخصصات التي يتناولھا<br />

رجال الدين <strong>لق</strong>اء قيامھم<br />

بالطقوس الديني<strong>ة</strong>.<br />

2- الرواتب وملحقات الرواتب<br />

التي يقبضھا س<strong>ف</strong>راء الدول<br />

األجنبي<strong>ة</strong> وممثلوھا<br />

الدبلوماسيون وقناصلھا<br />

-2<br />

1-حدد المعدل الضريبي تصاعديا من<br />

إلى %20 (ماليين الليرات<br />

ال<strong>لبنان</strong>ي<strong>ة</strong>):<br />

%2<br />

%2 على المبلغ الذي ال يزيد عن<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

على المبلغ الذي يزيد عن<br />

/6000000/<br />

% 4 <br />

72 من<br />

-<br />

ضريب<strong>ة</strong><br />

الرواتب<br />

واألجور<br />

:Deleted<br />

[Type text]

- 5 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> ا<strong>لق</strong>نصليون،<br />

وممثلوھا المصرو<strong>ف</strong><strong>ة</strong> بمناسب<strong>ة</strong> ا<strong>لق</strong>يام بعمل تطلبته لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال يتجاوز والرعايا األجانب من موظ<strong>ف</strong>يھم<br />

وذلك شرط المعامل<strong>ة</strong> بالمثل.<br />

3- الرواتب وملحقات الرواتب<br />

الخدم<strong>ة</strong>.<br />

%50 (خمسون بالمئ<strong>ة</strong>) من المبالغ<br />

المد<strong>ف</strong>وع<strong>ة</strong> بدل ساعات طيران <strong>ف</strong>علي<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

% 7 على المبلغ الذي يزيد عن<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال<br />

التي يقبضھا العسكريون من<br />

للطيارين وسائر أ<strong>ف</strong>راد طاقم الطائر<strong>ة</strong> لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>. يتجاوز<br />

أي<strong>ة</strong> رتب<strong>ة</strong> كانوا التابعون لجيوش<br />

الدول الحلي<strong>ف</strong><strong>ة</strong>.<br />

4- معاشات التقاعد التي تمنح<br />

لموظ<strong>ف</strong>ي الدول والمصالح<br />

العام<strong>ة</strong> أو المؤسسات العام<strong>ة</strong><br />

الخا<strong>ضع</strong>ين للضريب<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong>.<br />

4- منح التعليم، ومنح الوالد<strong>ة</strong> والمساعدات<br />

التي تمنحھا المؤسس<strong>ة</strong> بمناسب<strong>ة</strong> زواج<br />

المس<strong>تخ</strong>دم أو و<strong>ف</strong>ا<strong>ة</strong> احد أ<strong>ف</strong>راد عائلته، وذلك<br />

ضمن الشروط وحدود المبالغ المقرر<strong>ة</strong> <strong>ف</strong>ي<br />

% 11 على المبلغ الذي يزيد عن<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال يتجاوز<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

% 15 على المبلغ الذي يزيد عن<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> وال<br />

والخاص<strong>ة</strong> و<strong>ف</strong>قا <strong>لق</strong>وانين التقاعد<br />

تعاوني<strong>ة</strong> موظ<strong>ف</strong>ي الدول<strong>ة</strong>، شرط أن تكون ھذه لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>. يتجاوز<br />

وأنظمته.<br />

5- ال<strong>تخ</strong>صيصات لمدى الحيا<strong>ة</strong><br />

والتعويضات المؤقت<strong>ة</strong> التي تد<strong>ف</strong>ع<br />

لضحايا حوادث العمل.<br />

6- أجور اليد العامل<strong>ة</strong> الزراعي<strong>ة</strong>.<br />

التقديمات جاري<strong>ة</strong> بموجب <strong>نظام</strong> دائم شامل<br />

لكا<strong>ف</strong><strong>ة</strong> المس<strong>تخ</strong>دمين مصادق عليه من وزار<strong>ة</strong><br />

العمل.<br />

التنزيالت العائلي<strong>ة</strong>:<br />

% 20 على المبلغ الذي يزيد عن<br />

/120000000/ لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

2-ت<strong>ف</strong>رض على الوظائ<strong>ف</strong>/المھام<br />

المؤقت<strong>ة</strong>/العرضي<strong>ة</strong> ضريب<strong>ة</strong><br />

مقطوع<strong>ة</strong> بمعدل دون أ-األجر المحدد على أساس الشھر: أجور الخدم <strong>ف</strong>ي المنازل<br />

الخاص<strong>ة</strong>.<br />

ل.ل سنويا لكل<br />

تنزيالت.<br />

أجور الممرضين<br />

شخص طبيعي.<br />

والممرضات والخدم <strong>ف</strong>ي<br />

المستش<strong>ف</strong>يات والمياتم والمالجئ<br />

ل.ل للمكل<strong>ف</strong><br />

وغيرھا من مؤسسات<br />

المتزوج عن زوجته <strong>ف</strong>ي حال<br />

التمريض واإلسعا<strong>ف</strong>.<br />

كانت على عاتقه وال تمارس أي<br />

تعويض الصر<strong>ف</strong> من<br />

عمل مأجور.<br />

ل.ل لكل ولد الخدم<strong>ة</strong> المد<strong>ف</strong>وع و<strong>ف</strong>قا ل<strong>لق</strong>وانين<br />

[Type text]<br />

-7<br />

-8<br />

-9<br />

<strong>الن</strong>ا<strong>ف</strong>ذ<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong>.<br />

التعويضات العائلي<strong>ة</strong><br />

المد<strong>ف</strong>وع<strong>ة</strong> و<strong>ف</strong>قا ل<strong>لق</strong>وانين<br />

-10<br />

/7500000/<br />

/2500000/<br />

/500000/<br />

-<br />

-<br />

-<br />

-3<br />

%3<br />

/6000000/<br />

/15000000/<br />

/15000000/<br />

/30000000/<br />

/3000000/<br />

/60000000/<br />

/60000000/<br />

/120000000/<br />

شرعي، على عاتق المكل<strong>ف</strong><br />

على أن ال يتجاوز عدد األوالد<br />

الخمس<strong>ة</strong> كحد أقصى، ضمن

ل/<br />

- 6 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> الشروط التالي<strong>ة</strong>:<br />

<br />

<br />

لحامل بطاق<strong>ة</strong> المعوق<br />

الشخصي<strong>ة</strong> وطيل<strong>ة</strong> <strong>ف</strong>تر<strong>ة</strong><br />

صالحيتھا.<br />

للذكور إذا لم<br />

يتجاوزوا سن 18 أو لغاي<strong>ة</strong><br />

كحد أقصى للذين<br />

يتابعون دراس<strong>ة</strong> جامعي<strong>ة</strong>،<br />

لإلناث قبل زواجھن<br />

أو إذا كن أرامل أو<br />

مط<strong>لق</strong>ات.<br />

ب- األجر المحدد على أساس اليوم<br />

والساع<strong>ة</strong>:<br />

25<br />

<br />

واألنظم<strong>ة</strong> <strong>الن</strong>ا<strong>ف</strong>ذ<strong>ة</strong>.<br />

11- أجور الموظ<strong>ف</strong>ين األجانب<br />

<strong>ف</strong>ي اتحاد األسواق المالي<strong>ة</strong><br />

والرأس المالي<strong>ة</strong> العربي<strong>ة</strong>.<br />

يست<strong>ف</strong>يد األجير الذي يتقاضى أجره على<br />

أساس اليوم والساع<strong>ة</strong> من تنزيل يعادل<br />

ل.ل عن كل يوم عمل <strong>ف</strong>علي<br />

مھما كان و<strong>ضع</strong>ه العائلي بصر<strong>ف</strong> <strong>الن</strong>ظر<br />

عن عدد ساعات العمل اليومي<strong>ة</strong>.<br />

يع<strong>ف</strong>ى كليا األجراء األجانب<br />

العاملون <strong>ف</strong>ي <strong>لبنان</strong> بموجب<br />

عقود جاري<strong>ة</strong> <strong>ف</strong>ي الخارج مع<br />

مؤسسات أجنبي<strong>ة</strong> إذا كانوا<br />

يست<strong>ف</strong>يدون <strong>ف</strong>ي بلد تنظيم العقد أو<br />

البلد الذي ينتمون إليه من<br />

تقديمات اجتماعي<strong>ة</strong> مماثل<strong>ة</strong><br />

/25000/<br />

رب العمل:<br />

%21.5<br />

%7 <br />

1500000/<br />

%6 <br />

1500000/<br />

% 8.5 <br />

اشتراكات<br />

الضمان<br />

االجتماعي<br />

اشتراكات ل<strong>ف</strong>رع المرض و<strong>األم</strong>وم<strong>ة</strong><br />

والتعويضات العائلي<strong>ة</strong>.<br />

يكون على األجراء األجانب د<strong>ف</strong>ع كل<br />

ھذه االشتراكات ما عدا االشتراك<br />

المترتب ل<strong>ف</strong>رع تعويضات نھاي<strong>ة</strong><br />

الخدم<strong>ة</strong>.<br />

تتضمن:<br />

ل<strong>ف</strong>رع المرض و<strong>األم</strong>وم<strong>ة</strong><br />

(لحدود ل/ .ل).<br />

ل<strong>ف</strong>رع التعويضات العائلي<strong>ة</strong><br />

(لحدود .ل).<br />

لتعويض نھاي<strong>ة</strong> الخدم<strong>ة</strong><br />

[Type text]

- 7 -<br />

% 2 <br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

بمجموعھا على اأ<strong>لق</strong>ل<br />

(عن كامل األجر)<br />

للتقديمات المقرر<strong>ة</strong> <strong>ف</strong>ي ق<strong>انون</strong><br />

الضمان ال<strong>لبنان</strong>ي.<br />

األجير:<br />

ل<strong>ف</strong>رع المرض و<strong>األم</strong>وم<strong>ة</strong>.<br />

اإليرادات المع<strong>ف</strong>ا<strong>ة</strong> من الضريب<strong>ة</strong><br />

بمعدل %10:<br />

-المبالغ المد<strong>ف</strong>وع<strong>ة</strong> لرد أموال<br />

الدائنين والمساھمين، إذا كانت<br />

مأخوذ<strong>ة</strong> من غير حساب<br />

أو<br />

الخسائر أو األرباح االحتياط.<br />

-تسديدات أموال المساھمين<br />

والدائنين <strong>ف</strong>ي الشركات ذي<br />

االمتياز وإن اقتطعت من<br />

االحتياط أو حساب األرباح أو<br />

الخسائر، متى كان سبب<br />

التسديد ناشئ عن وجوب تسليم<br />

المنشآت إلى السلط<strong>ة</strong> عند انتھاء<br />

مد<strong>ة</strong> االمتياز بدون مقابل.<br />

اإليرادات المع<strong>ف</strong>ا<strong>ة</strong> من الضريب<strong>ة</strong><br />

بمعدل %5:<br />

-الحسابات الدائن<strong>ة</strong> الم<strong>ف</strong>توح<strong>ة</strong><br />

لدى مصر<strong>ف</strong> <strong>لبنان</strong> باسم<br />

[Type text]<br />

يحدد معدل الضريب<strong>ة</strong> حسب <strong>ف</strong>ئ<strong>ة</strong><br />

اإليرادات الخا<strong>ضع</strong><strong>ة</strong><br />

.<br />

أ-ھناك <strong>ف</strong>ئ<strong>ة</strong> من ھذه اإليرادات <strong>تخ</strong><strong>ضع</strong><br />

لضريب<strong>ة</strong> نسبي<strong>ة</strong> قدرھا عشر<strong>ة</strong> بالمائ<strong>ة</strong><br />

(%10)، مقتطع<strong>ة</strong> عند المصدر من<br />

الواردات غير الصا<strong>ف</strong>ي<strong>ة</strong> وال تضا<strong>ف</strong> أي<strong>ة</strong><br />

عالو<strong>ة</strong> إلى أصل الضريب<strong>ة</strong>؛ وتضم<br />

أنصب<strong>ة</strong> األرباح و<strong>إيرادات</strong> األسھم<br />

والسندات المالي<strong>ة</strong> األجنبي<strong>ة</strong>، و<strong>ف</strong>وائد<br />

الديون على اختال<strong>ف</strong>ھا، مخصصات<br />

أعضاء مجلس اإلدار<strong>ة</strong> وبدالت<br />

حضور المساھمين الجمعيات<br />

العمومي<strong>ة</strong><br />

ب- و<strong>ف</strong>ئ<strong>ة</strong> <strong>تخ</strong><strong>ضع</strong> لضريب<strong>ة</strong> نسبي<strong>ة</strong><br />

(%5) قدرھا وتضم على األخص:<br />

-<br />

تتناول الضريب<strong>ة</strong> على دخل رؤوس<br />

<strong>األم</strong>وال المنقول<strong>ة</strong> مختل<strong>ف</strong> <strong>إيرادات</strong> ھذه<br />

<strong>األم</strong>وال وأرباحھا و<strong>ف</strong>وائد وعائداتھا أيا<br />

كانت تسميتھا أو جنسي<strong>ة</strong> المؤسسات التي<br />

أنتجتھا أو محل إقام<strong>ة</strong> من تؤول إليه متى<br />

حصلت <strong>ف</strong>ي <strong>لبنان</strong> أو عادت إلى مقيم <strong>ف</strong>يه.<br />

وھي معدد<strong>ة</strong> <strong>ف</strong>ي ا<strong>لق</strong><strong>انون</strong><br />

<strong>ف</strong>وائد الحسابات الدائن<strong>ة</strong> الم<strong>ف</strong>توح<strong>ة</strong><br />

لدى المصار<strong>ف</strong> بما <strong>ف</strong>يھا حسابات<br />

االدخار؛<br />

:<br />

-1<br />

اإليرادات على اختال<strong>ف</strong> أنوعھا<br />

<strong>الن</strong>اتج<strong>ة</strong> عن األسھم وحصص ال<strong>ف</strong>وائد<br />

والتأسيس الصادر<strong>ة</strong> عن الشركات<br />

المساھم<strong>ة</strong>، أو المؤسسات المالي<strong>ة</strong><br />

والصناعي<strong>ة</strong> والتجاري<strong>ة</strong> والمدني<strong>ة</strong>، وغيرھا<br />

من الھيئات العام<strong>ة</strong> والخاص<strong>ة</strong>.<br />

2- مخصصات أعضاء مجالس اإلدار<strong>ة</strong><br />

المأخوذ<strong>ة</strong> من األرباح.<br />

3- أجور حضور المساھمين الجمعيات<br />

العمومي<strong>ة</strong>.<br />

<strong>األم</strong>وال المأخوذ<strong>ة</strong> من االحتياط أو<br />

األرباح السترداد أو استھ<strong>الك</strong> األسھم أو<br />

حصص ال<strong>ف</strong>وائد والتأسيس قبل التوق<strong>ف</strong><br />

عن العمل.<br />

-4<br />

الضريب<strong>ة</strong> على<br />

<strong>إيرادات</strong><br />

رؤوس <strong>األم</strong>وال<br />

المنقول<strong>ة</strong>

- 8 -<br />

الحكوم<strong>ة</strong> ال<strong>لبنان</strong>ي<strong>ة</strong> والبلديات<br />

والمؤسسات العام<strong>ة</strong>.<br />

-الحسابات الدائن<strong>ة</strong> الم<strong>ف</strong>توح<strong>ة</strong><br />

لدى المصار<strong>ف</strong> العامل<strong>ة</strong> <strong>ف</strong>ي<br />

<strong>لبنان</strong> باسم البعثات الدبلوماسي<strong>ة</strong><br />

وا<strong>لق</strong>نصلي<strong>ة</strong> األجنبي<strong>ة</strong> وباسم<br />

المؤسسات والمنظمات الدولي<strong>ة</strong>.<br />

-التوظي<strong>ف</strong>ات لدى الحكوم<strong>ة</strong><br />

ال<strong>لبنان</strong>ي<strong>ة</strong> والمبالغ المودع<strong>ة</strong> لدى<br />

مصر<strong>ف</strong> <strong>لبنان</strong> والمصار<strong>ف</strong><br />

العامل<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong> من قبل دول<br />

أجنبي<strong>ة</strong> أو مؤسسات تابع<strong>ة</strong> لھا<br />

أو مؤسسات أو منظمات دولي<strong>ة</strong><br />

بما <strong>ف</strong>ي ذلك سندات الخزين<strong>ة</strong><br />

ال<strong>لبنان</strong>ي<strong>ة</strong> التي قد تكتتب بھا ھذه<br />

الدول وھذه المؤسسات<br />

والمنظمات.<br />

-الودائع والحسابات الم<strong>ف</strong>توح<strong>ة</strong><br />

باسم المصار<strong>ف</strong> لدى مصر<strong>ف</strong><br />

<strong>لبنان</strong>.<br />

-الودائع بين المصار<strong>ف</strong><br />

Interbank deposits.<br />

يخ<strong>ضع</strong> ھذا الدخل عندما يكون<br />

ناتجا عن مزاول<strong>ة</strong> مھن<strong>ة</strong>، إلى<br />

[Type text]<br />

-<br />

-<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> <strong>ف</strong>وائد الودائع وااللتزامات المصر<strong>ف</strong>ي<strong>ة</strong><br />

5- توزيعات أموال االحتياط واألرباح بأي عمل<strong>ة</strong> كانت العائد<strong>ة</strong> للمقيمين وغير<br />

على شكل أسھم مجاني<strong>ة</strong> أو أي شكل المقيمين ) شھادات اإليداع التي<br />

آخر.<br />

يصدرھا مصر<strong>ف</strong> <strong>لبنان</strong> وكا<strong>ف</strong><strong>ة</strong><br />

<strong>ف</strong>وائد وعائدات <strong>إيرادات</strong> السندات المصار<strong>ف</strong> العامل<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong>، جميع<br />

أنواع ا<strong>لق</strong>روض الممنوح<strong>ة</strong> للبنوك).<br />

<strong>ف</strong>وائد حسابات االئتمان وإدار<strong>ة</strong><br />

<strong>األم</strong>وال، وسندات الدين التي تصدرھا<br />

الشركات المغ<strong>ف</strong>ل<strong>ة</strong>.<br />

- <strong>ف</strong>وائد سندات الخزين<strong>ة</strong> الصادر<strong>ة</strong> قبل<br />

شباط 2003.<br />

1)<strong>تخ</strong><strong>ف</strong>ض الضريب<strong>ة</strong> بمعدل إلى (%5)<br />

على توزيعات شركات <strong>األم</strong>وال<br />

ال<strong>لبنان</strong>ي<strong>ة</strong> <strong>ف</strong>ي الحاالت التالي<strong>ة</strong>:<br />

عند قيام أي<strong>ة</strong> شرك<strong>ة</strong> مساھم<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong><br />

بإدراج أسھمھا <strong>ف</strong>ي بورص<strong>ة</strong> بيروت<br />

وذلك اعتبارا من أول السن<strong>ة</strong> التي<br />

تلي سن<strong>ة</strong> تسجيل األسھم.<br />

عند قيام أي<strong>ة</strong> شرك<strong>ة</strong> مساھم<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong><br />

%20<br />

-6<br />

وا<strong>لق</strong>روض الصادر<strong>ة</strong> عن الدول<strong>ة</strong> أو<br />

الھيئات<br />

من وغيرھا البلديات والخاص<strong>ة</strong>،<br />

العام<strong>ة</strong> والمؤسسات والشركات.<br />

-7<br />

الجوائز والعالوات المد<strong>ف</strong>وع<strong>ة</strong> إلى<br />

الدائنين وحمل<strong>ة</strong> سندات الدين.<br />

<strong>ف</strong>وائد الديون التأميني<strong>ة</strong> وعائداتھا<br />

و<strong>إيرادات</strong>ھا.<br />

<strong>ف</strong>وائد ا<strong>لق</strong>روض المدني<strong>ة</strong> والديون<br />

الممتاز<strong>ة</strong> والعادي<strong>ة</strong> وعائداتھا وايرادتھا،<br />

إال إذا نتجت عن معامالت تجاري<strong>ة</strong>.<br />

<strong>ف</strong>وائد التأمينات والودائع <strong>الن</strong>قدي<strong>ة</strong>،<br />

أي<strong>ة</strong> كانت الوديع<strong>ة</strong> وأيا كان صاحبھا،<br />

والحسابات الجاري<strong>ة</strong>، وعائداتھا<br />

و<strong>إيرادات</strong>ھا.<br />

-8<br />

-9<br />

-10<br />

ب<strong>تخ</strong>صيص نسب<strong>ة</strong> ال تقل عن<br />

عشرون بالمائ<strong>ة</strong> من رأس مالھا<br />

للشركات العربي<strong>ة</strong> المتداول<strong>ة</strong> أسھمھا<br />

<strong>ف</strong>ي بورصات بلدانھا، أو للشركات<br />

األجنبي<strong>ة</strong> المتداول<strong>ة</strong> أسھمھا <strong>ف</strong>ي<br />

بورصات دول منظم<strong>ة</strong> التعاون<br />

والتنمي<strong>ة</strong> اا<strong>لق</strong>تصادي<strong>ة</strong> .(O.C.D.E)

- 9 -<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> ضريب<strong>ة</strong> األرباح <strong>ف</strong>قط<br />

عند قيام أي<strong>ة</strong> شرك<strong>ة</strong> مساھم<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong><br />

بإدراج شھادات إيداع بما<br />

يوازي %20 على اأ<strong>لق</strong>ل من عدد<br />

يجب أن يكون ذلك و<strong>ف</strong>قا الت<strong>ف</strong>اقيات<br />

أسھمھا <strong>ف</strong>ي بورص<strong>ة</strong> بيروت.<br />

. <br />

(GDR)<br />

(2<br />

**<br />

تال<strong>ف</strong>ي االزدواج الضريبي<br />

http://www.finance.gov.lb/e<br />

n-<br />

US/finance/InvestmentTaxA<br />

greements<br />

تعتبر أرباح شركات <strong>األم</strong>وال<br />

األجنبي<strong>ة</strong> العامل<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong> موزع<strong>ة</strong><br />

حكماً.<br />

[Type text]<br />

<br />

<br />

(3<br />

إن ال<strong>ف</strong>وائد والعائدات واإليرادات<br />

العائد<strong>ة</strong> لمؤسسات مع<strong>ف</strong>ا<strong>ة</strong> من الضريب<strong>ة</strong><br />

على أرباح المھن الصناعي<strong>ة</strong> والتجاري<strong>ة</strong><br />

وغير التجاري<strong>ة</strong> بموجب إع<strong>ف</strong>اءات دائم<strong>ة</strong><br />

أو مؤقت<strong>ة</strong> أو جزئي<strong>ة</strong> تبقى خا<strong>ضع</strong><strong>ة</strong><br />

لضريب<strong>ة</strong> الباب الثالث.<br />

<strong>تخ</strong><strong>ضع</strong> لضريب<strong>ة</strong> <strong>األم</strong><strong>الك</strong> <strong>المبني</strong><strong>ة</strong><br />

اإليرادات الصا<strong>ف</strong>ي<strong>ة</strong> السنوي<strong>ة</strong> التي تعود<br />

للمكل<strong>ف</strong> من كل عقار على حده، و<strong>ف</strong>قا<br />

للمعدالت التالي<strong>ة</strong>:<br />

ينزل مبلغ ست<strong>ة</strong> ماليين لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> من<br />

اإليرادات الصا<strong>ف</strong>ي<strong>ة</strong> الخا<strong>ضع</strong><strong>ة</strong> للضريب<strong>ة</strong><br />

لكل وحد<strong>ة</strong> سكني<strong>ة</strong> يشغلھا الم<strong>الك</strong> أو<br />

المستثمر عن وحدتين سكنيتين <strong>ف</strong>قط <strong>ف</strong>ي<br />

كل <strong>لبنان</strong> ، و ذلك بنسب<strong>ة</strong> حصته <strong>ف</strong>ي<br />

الملكي<strong>ة</strong>.<br />

تنزل من <strong>إيرادات</strong> التأجير غير الصا<strong>ف</strong>ي<strong>ة</strong><br />

يسري اإلع<strong>ف</strong>اء من تاريخ<br />

تو<strong>ف</strong>ر الشروط لألبني<strong>ة</strong> التي<br />

تملكھا الدول<strong>ة</strong> أو البلديات<br />

أو المؤسسات العام<strong>ة</strong>، و<br />

األبني<strong>ة</strong> المخصص<strong>ة</strong> إ<strong>لق</strong>ام<strong>ة</strong><br />

الشعائر الديني<strong>ة</strong> ،والمدا<strong>ف</strong>ن<br />

العام<strong>ة</strong> ، واألبني<strong>ة</strong> التي<br />

تملكھا دول<strong>ة</strong> أجنبي<strong>ة</strong> و<br />

تستعملھا إليواء بعثاتھا<br />

الدبلوماسي<strong>ة</strong> أو ا<strong>لق</strong>نصلي<strong>ة</strong> و<br />

إسكان رؤساء ھذه البعثات<br />

شرط المعامل<strong>ة</strong> بالمثل<br />

يسري اإلع<strong>ف</strong>اء <strong>ف</strong>ي حال<br />

%5<br />

<br />

%5<br />

بدل استھ<strong>الك</strong> و بدل إدار<strong>ة</strong><br />

كما تنزل <strong>الن</strong><strong>ف</strong>قات التي يتحملھا الم<strong>الك</strong><br />

عن المستأجر دون الرجوع بھا عليه<br />

و<strong>ف</strong>قاً للمعدالت المنصوص عليھا <strong>ف</strong>ي<br />

المرسوم 2004/13132،شرط أن<br />

تكون عقود اإليجار منظم<strong>ة</strong> ومسجل<strong>ة</strong><br />

%4 <br />

للشطر من اإليرادات من لير<strong>ة</strong><br />

وال يتجاوز عشرين مليون لير<strong>ة</strong>.<br />

للشطر من اإليرادات الذي<br />

يزيد على عشرين مليون لير<strong>ة</strong> وال<br />

يتجاوز أربعين مليون لير<strong>ة</strong>.<br />

للشطر من اإليرادات الذي<br />

يزيد على أربعين مليون لير<strong>ة</strong> وال<br />

يتجاوز ستين مليون لير<strong>ة</strong>.<br />

%6 <br />

%8 <br />

تتناول األبني<strong>ة</strong> على اختال<strong>ف</strong> أنواعھا<br />

وأيا" كانت ماد<strong>ة</strong> بنائھا و ملحقاتھا و<br />

متمماتھا و التركيبات و المركبات و<br />

األراضي التي يعتبرھا ا<strong>لق</strong><strong>انون</strong> بحكم<br />

األبني<strong>ة</strong>.<br />

* على الم<strong>الك</strong> أو المستثمر التصريح<br />

عن إنجاز اإلنشاءات والتحويرات قبل<br />

نھاي<strong>ة</strong> السن<strong>ة</strong> التي جرى خاللھا اإلنجاز<br />

1/31<br />

ضريب<strong>ة</strong> <strong>األم</strong><strong>الك</strong><br />

<strong>المبني</strong><strong>ة</strong><br />

ال<strong>ف</strong>علي وتمدد لغاي<strong>ة</strong> من السن<strong>ة</strong><br />

التالي<strong>ة</strong> <strong>ف</strong>ي حال نشوء الحق خالل شھر<br />

ك<strong>انون</strong> األول وتعتبر شاغر<strong>ة</strong> ومتوق<strong>ف</strong><strong>ة</strong><br />

اإليراد من تاريخ ا<strong>الن</strong>جاز ال<strong>ف</strong>علي <strong>ف</strong>ي

- 10 -<br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

حال التصريح ضمن مھل<strong>ة</strong> شھر من للشطر من اإليرادات الذي أصوالً<br />

يزيد على ستين مليون لير<strong>ة</strong> وال يتجاوز *مالحظ<strong>ة</strong>: على الم<strong>الك</strong> أو المستثمر أن<br />

تاريخ ا<strong>الن</strong>جاز.<br />

يسجل سنويا عقود إيجار األبني<strong>ة</strong><br />

ماي<strong>ة</strong> مليون لير<strong>ة</strong>.<br />

للشطر من اإليرادات الذي المؤجر<strong>ة</strong> من الغير مع مالحقھا وذلك<br />

لدى البلدي<strong>ة</strong> التي يقع ضمن نطاقھا<br />

يزيد على ماي<strong>ة</strong> مليون لير<strong>ة</strong>.<br />

عقاره أو ا<strong>لق</strong>ائمقام <strong>ف</strong>ي المناطق التي<br />

* يتوجب على كل مكل<strong>ف</strong> يحقق <strong>إيرادات</strong> ليس <strong>ف</strong>يھا بلديات قبل نھاي<strong>ة</strong> كل سن<strong>ة</strong> ،<br />

صا<strong>ف</strong>ي<strong>ة</strong> تزيد عن عشرين مليون لير<strong>ة</strong> كما يمكن تسجيل عقد اإليجار ومالحقه<br />

سنوياً عن كل عقار التصريح والد<strong>ف</strong>ع لدى كاتب العدل أو على الصحي<strong>ف</strong><strong>ة</strong><br />

قبل أول نيسان من كل سن<strong>ة</strong> على العيني<strong>ة</strong> شرط إبالغ الدائر<strong>ة</strong> المختص<strong>ة</strong><br />

نموذجين خاصين يوزعان مجانا". خطيا قبل نھاي<strong>ة</strong> السن<strong>ة</strong> التي بدأ <strong>ف</strong>يھا<br />

العقد.<br />

%11 <br />

%14 <br />

تو<strong>ف</strong>ر الشروط من أول<br />

الشھر الذي يلي تاريخ<br />

تقديم طلب اإلع<strong>ف</strong>اء ألبني<strong>ة</strong><br />

المياتم و دور العجز<strong>ة</strong> و<br />

المستش<strong>ف</strong>يات و<br />

المستوص<strong>ف</strong>ات ومعاھد<br />

التعليم,و لألبني<strong>ة</strong> المستعمل<strong>ة</strong><br />

كخاليا اجتماعي<strong>ة</strong> أو<br />

مشاغل أو مراكز صحي<strong>ة</strong><br />

أو أندي<strong>ة</strong> ثقا<strong>ف</strong>ي<strong>ة</strong> أو أندي<strong>ة</strong><br />

رياضي<strong>ة</strong>, لألبني<strong>ة</strong> التي<br />

تملكھا األحزاب السياسي<strong>ة</strong><br />

و<strong>الن</strong>قابات و الجمعيات<br />

الخيري<strong>ة</strong> ،<br />

<strong>تخ</strong>رج عن نطاق الضريب<strong>ة</strong><br />

أبني<strong>ة</strong> المؤسسات الصناعي<strong>ة</strong><br />

أو التجاري<strong>ة</strong> التي يستعملھا<br />

م<strong>الك</strong>وھا أو مستثمروھا<br />

عندما تكون ھذه<br />

المؤسسات خا<strong>ضع</strong><strong>ة</strong><br />

لضريب<strong>ة</strong> الدخل على أساس<br />

الربح الحقيقي علما أن<br />

اإلخراج يخ<strong>ضع</strong> لشروط<br />

ومستندات محدد<strong>ة</strong> مذكور<strong>ة</strong><br />

على طلب اإلخراج.<br />

[Type text]

- 11 -<br />

<br />

<br />

.1<br />

.(%10)<br />

-<br />

<br />

<br />

.2002<br />

<br />

<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> إن معدل الضريب<strong>ة</strong> ھو عشر<strong>ة</strong> بالمائ<strong>ة</strong><br />

طبقت الضريب<strong>ة</strong> على ا<strong>لق</strong>يم<strong>ة</strong> الضريب<strong>ة</strong> على المضا<strong>ف</strong><strong>ة</strong> بتاريخ شباط<br />

ا<strong>لق</strong>يم<strong>ة</strong> المضا<strong>ف</strong><strong>ة</strong> التسجيل:<br />

ت<strong>ف</strong>رض على تقديم السلع والخدمات تسجيل إلزامي لكل شخص<br />

من قبل شخص خا<strong>ضع</strong> للضريب<strong>ة</strong>. تجاوز مجموع رقم أعماله العائد<br />

ألربع<strong>ة</strong> <strong>ف</strong>صول متتالي<strong>ة</strong> 150 مليون<br />

لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong> بتاريخ أو بعد<br />

.2005/1/1<br />

- تسجيل اختياري مھما كان رقم<br />

األعمال.<br />

<strong>يعتمد</strong> كأساس ل<strong>ف</strong>رض الضريب<strong>ة</strong><br />

البدل المقابل الذي حصل أو سو<strong>ف</strong><br />

يحصل عليه مقدم <strong>األم</strong>وال أو<br />

الخدمات، وذلك على أساس ا<strong>لق</strong>يم<strong>ة</strong><br />

المتعار<strong>ف</strong> عليھا، مضا<strong>ف</strong> إليھا<br />

<strong>الضرائب</strong> والرسوم المتوجب<strong>ة</strong> عند<br />

االستيراد.<br />

<strong>يعتمد</strong> حاليا التصريح الدوري.<br />

معدل ص<strong>ف</strong>ر بالماي<strong>ة</strong>:<br />

بعض السلع/الخدمات،<br />

تصدير السلع/الخدمات،<br />

<strong>الن</strong>قل الدولي<br />

للسلع/األشخاص ،<br />

المشاريع المقدم<strong>ة</strong><br />

للدول<strong>ة</strong>/اإلدارات العام<strong>ة</strong><br />

الممول<strong>ة</strong> من مصادر<br />

خارجي<strong>ة</strong>.<br />

اإلع<strong>ف</strong>اءات:<br />

-السلع والخدمات<br />

األساسي<strong>ة</strong>،<br />

-ا<strong>لق</strong>طاع الزراعي،<br />

العقاري، الصحي<br />

والتعليم، الجمعيات التي<br />

ال تتوخى الربح، <strong>الن</strong>قل<br />

المشترك لألشخاص<br />

والخدمات المصر<strong>ف</strong>ي<strong>ة</strong>.<br />

إن للدبلوماسيين<br />

والمنظمات الدولي<strong>ة</strong><br />

والشركات األجنبي<strong>ة</strong><br />

والسياح وبعض<br />

ا<strong>لق</strong>طاعات المع<strong>ف</strong>ي<strong>ة</strong> <strong>نظام</strong><br />

خاص السترداد الضريب<strong>ة</strong><br />

على ا<strong>لق</strong>يم<strong>ة</strong> المضا<strong>ف</strong><strong>ة</strong>.<br />

[Type text]

- 12 -<br />

التبغ:<br />

%48<br />

% 35<br />

%108 :<br />

- االخرى: %30 و .% 108<br />

<br />

-<br />

<strong>الن</strong><strong>ف</strong>ط:<br />

بنزين عيار<br />

ل.ل ليتر<br />

بنزين عيار<br />

ل.ل/ليتر.<br />

473<br />

95<br />

98 اوكتان: 467.5<br />

/<br />

-<br />

السيارات:<br />

-الجديد<strong>ة</strong>: %15 /<br />

450.000 ل.ل<br />

العدد<br />

العدد<br />

-المستعمل<strong>ة</strong>:<br />

للسيارات التي يتجاوز سعرھا<br />

العشرين مليون لير<strong>ة</strong> <strong>لبنان</strong>ي<strong>ة</strong>.<br />

العدد للسيارات التي ال<br />

يتجاوز سعرھا العشرين مليون.<br />

العدد<br />

/<br />

/ %45 -<br />

- األخرى: %45 /<br />

<br />

<br />

<br />

اإلع<strong>ف</strong>اءات<br />

التنزيل المعدالت طبيع<strong>ة</strong> الضريب<strong>ة</strong> الضريب<strong>ة</strong> ت<strong>ف</strong>رض على المشروبات الروحي<strong>ة</strong>،<br />

الرسوم - التبغ غير المصنع:<br />

والسيجار) (السجائر التبغ و<strong>الضرائب</strong> غير -السيجار:<br />

والسيارات.<br />

المباشر<strong>ة</strong>( منھا -السجائر<br />

ت<strong>ف</strong>رض على السلع المنتج<strong>ة</strong> محليا الطابع رسم بين<br />

كما على السلع المستورد<strong>ة</strong>.<br />

المالي): لتسھيل األعمال اإلداري<strong>ة</strong>، تقوم إدار<strong>ة</strong><br />

الجمارك بتحصيل الرسوم المتوجب<strong>ة</strong><br />

اوكتان:<br />

على السلع المستورد<strong>ة</strong>.<br />

تحدد معدالت الضريب<strong>ة</strong> من قبل<br />

مجلس الوزراء وذلك بترخيص من<br />

مجلس <strong>الن</strong>واب.<br />

<strong>ف</strong>رضت الماد<strong>ة</strong> من ق<strong>انون</strong> 14<br />

رسم الطابع المالي رسم طابع<br />

مالي نسي إضا<strong>ف</strong>ي بمعدل<br />

بأل<strong>ف</strong> على جميع المبالغ التي<br />

تد<strong>ف</strong>عھا الدول<strong>ة</strong> والمؤسسات<br />

العام<strong>ة</strong> والبلديات لدائنيھا<br />

3<br />

-رسم نسبي بمعدل 3 باألل<strong>ف</strong> من قيم<strong>ة</strong><br />

المبلغ المذكور <strong>ف</strong>ي الصك باستثناء<br />

الرسم على سندات الدين البالغ<br />

باألل<strong>ف</strong>.<br />

-رسم مقطوع:ال يرتبط بالمبالغ الوارد<strong>ة</strong><br />

<strong>ف</strong>ي الصك أو <strong>الك</strong>تاب<strong>ة</strong> بل تحدد قيمته <strong>ف</strong>ي<br />

1.5<br />

رسم<br />

المالي:<br />

الطابع<br />

<strong>ف</strong>رض ا<strong>لق</strong><strong>انون</strong> ال<strong>لبنان</strong>ي رسماً على كل<br />

العقود و<strong>الك</strong>تابات واالت<strong>ف</strong>اقات الموقع<strong>ة</strong><br />

على األراضي ال<strong>لبنان</strong>ي<strong>ة</strong> والتي تنشئ<br />

حقوقاً لآلخرين ،وكذلك على الصكوك<br />

و<strong>الك</strong>تابات الموقع<strong>ة</strong> <strong>ف</strong>ي الخارج أو <strong>ف</strong>ي<br />

دور الس<strong>ف</strong>ارات وا<strong>لق</strong>نصليات األجنبي<strong>ة</strong><br />

[Type text]

- 13 -<br />

باستثناء المبالغ التي ال تعتبر<br />

بحكم الديون وھي:<br />

-<strong>األم</strong>انات والتأمينات التي ترد<br />

إلى أصحابھا.<br />

- السل<strong>ف</strong>ات وا<strong>لق</strong>روض.<br />

- المبالغ المستو<strong>ف</strong>ا<strong>ة</strong> دون وجه<br />

حق التي تعاد إلى أصحاب<br />

الحق بھا.<br />

[Type text]<br />

-<br />

-<br />

-<br />

-2<br />

1<br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

الجدولين رقم و2 الملحقين بق<strong>انون</strong><br />

رسم الطابع المالي وذلك بحسب الصك<br />

أو <strong>الك</strong>تاب<strong>ة</strong> موضوع الرسم.<br />

-يؤدى رسم الطابع المالي لصقاً إذا<br />

المعتمد<strong>ة</strong> <strong>ف</strong>ي <strong>لبنان</strong> عند استعمالھا على<br />

األراضي ال<strong>لبنان</strong>ي<strong>ة</strong>، وكذلك على<br />

<strong>الك</strong>تابات التي ال تعتبر صكوكاً بحد<br />

ذاتھا عند إبرازھا كبين<strong>ة</strong> خطي<strong>ة</strong> أو وسيل<strong>ة</strong><br />

من وسائل المداعا<strong>ة</strong> أو الد<strong>ف</strong>اع أمام سلط<strong>ة</strong><br />

إداري<strong>ة</strong> أو قضائي<strong>ة</strong> مثال على ذلك-<br />

عقد اإليجار<br />

- عقد العمل<br />

- عقد الصيان<strong>ة</strong><br />

- عقود األشغال<br />

- ات<strong>ف</strong>اقيات البيع والشراء.<br />

- ات<strong>ف</strong>اقي<strong>ة</strong> الدين<br />

كانت قيم<strong>ة</strong> الرسم 200 أل<strong>ف</strong> لير<strong>ة</strong> وما<br />

دون. أما إذا تجاوزت قيم<strong>ة</strong> الرسم<br />

ال200 أل<strong>ف</strong> لير<strong>ة</strong> <strong>ف</strong>تؤدى نقداً <strong>ف</strong>ي<br />

صندوق الخزين<strong>ة</strong>.<br />

المبالغ التي تد<strong>ف</strong>ع إلى دول<strong>ة</strong><br />

أجنبي<strong>ة</strong> أو إلى منظم<strong>ة</strong> دولي<strong>ة</strong><br />

على سبيل المساعد<strong>ة</strong> أو<br />

المساھم<strong>ة</strong> أو االشتراك.<br />

وتع<strong>ف</strong>ى من الرسم<br />

مخصصات السلطات<br />

العام<strong>ة</strong> ورواتب وأجور<br />

موظ<strong>ف</strong>ي الدول<strong>ة</strong> والبلديات<br />

والمؤسسات العام<strong>ة</strong> وما<br />

يلحقھا من تعويضات ومنح<br />

ومكا<strong>ف</strong>آت ومساعدات أيا<br />

كان نوعھا.<br />

المساھمات التي تد<strong>ف</strong>عھا<br />

الدول<strong>ة</strong> إلى المؤسسات<br />

العام<strong>ة</strong> والبلديات واتحادات<br />

البلديات وسائر األشخاص<br />

المعنويين ذوي الص<strong>ف</strong><strong>ة</strong><br />

العمومي<strong>ة</strong> والھيئات التي ال<br />

تتوخى الربح.<br />

تع<strong>ف</strong>ى من رسم الطابع

- 14 -<br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

المالي<br />

-اإل<strong>ف</strong>ادات التي يقدمھا األ<strong>ف</strong>راد<br />

إلى اإلدارات العام<strong>ة</strong> والبلديات<br />

بناءً لطلبھا<br />

-الطلبات والعرائض الوارد<strong>ة</strong><br />

من الخارج<br />

-معامالت اإل<strong>ف</strong>الس والتص<strong>ف</strong>ي<strong>ة</strong><br />

والمعون<strong>ة</strong> ا<strong>لق</strong>ضائي<strong>ة</strong><br />

-العقود والمستندات<br />

والمعامالت المنظم<strong>ة</strong> لغاي<strong>ة</strong><br />

االست<strong>ف</strong>اد<strong>ة</strong> من قرض سكني<br />

الذي تقدمه المؤسس<strong>ة</strong> العام<strong>ة</strong><br />

لإلسكان<br />

-المؤسسات ذات المن<strong>ف</strong>ع<strong>ة</strong> العام<strong>ة</strong><br />

(المرسوم االشتراعي رقم<br />

تاريخ<br />

الطوائ<strong>ف</strong> المعتر<strong>ف</strong> بھا <strong>ف</strong>ي<br />

<strong>لبنان</strong> واألشخاص المعنويين<br />

التابعين لھا (ا<strong>لق</strong><strong>انون</strong> رقم 210<br />

تاريخ<br />

الرسوم ت<strong>ف</strong>رض على معظم المستوردات تتراوح المعدالت من<br />

و%5):<br />

الجمركي<strong>ة</strong> بمعدالت مت<strong>ف</strong>اوت<strong>ة</strong>.<br />

87<br />

:<br />

.(1977/6/30<br />

(2000/5/26<br />

-<br />

%0 إلى :%70<br />

(4893 نوع بين %0<br />

[Type text]<br />

- المواد الزراعي<strong>ة</strong> من %0<br />

568 نوع بين<br />

بين و%5.<br />

-المواد الصناعي<strong>ة</strong>: بين<br />

- المشروبات الروحي<strong>ة</strong>:<br />

إلى %70 :<br />

05 و%5 .(<br />

%0<br />

%0<br />

)<br />

- التبغ:<br />

مالحظ<strong>ة</strong>: <strong>تخ</strong><strong>ضع</strong> بعض المستوردات<br />

بشكل تراكمي للرسوم الجمركي<strong>ة</strong>،<br />

الرسوم والضريب<strong>ة</strong> على ا<strong>لق</strong>يم<strong>ة</strong><br />

المضا<strong>ف</strong><strong>ة</strong>.<br />

http://www.customs.gov.lb/cu<br />

و%5.

- 15 -<br />

الضريب<strong>ة</strong> طبيع<strong>ة</strong> الضريب<strong>ة</strong> المعدالت التنزيل اإلع<strong>ف</strong>اءات<br />

<strong>الن</strong>بيذ:<br />

العرق<br />

% 70/15/5 *<br />

%70 : *<br />

* البير<strong>ة</strong>: .%40<br />

*الويسكي، روم، <strong>ف</strong>ودكا والخمور:<br />

%15<br />

*<br />

<strong>الك</strong>حول الصناعي غير <strong>الن</strong>قي %15.<br />

- المنتجات والمستحضرات التجميلي<strong>ة</strong>:<br />

%0 بين و%15.<br />

- السيارات المستعمل<strong>ة</strong>:<br />

العدد للسيارات التي<br />

ال يتجاوز سعرھا العشرين مليون لير<strong>ة</strong><br />

<strong>لبنان</strong>ي<strong>ة</strong>.<br />

العدد للسيارات التي يتجاوز<br />

سعرھا العشرين مليون.<br />

-السيارات الجديد<strong>ة</strong>:<br />

-.الجص، <strong>الك</strong>لس واالسمنت: بين<br />

و%75<br />

%5<br />

500.000- ل.ل /<br />

/ %5 -<br />

%25<br />

stoms/tariffs/national/tariff1.a<br />

sp<br />

[Type text]