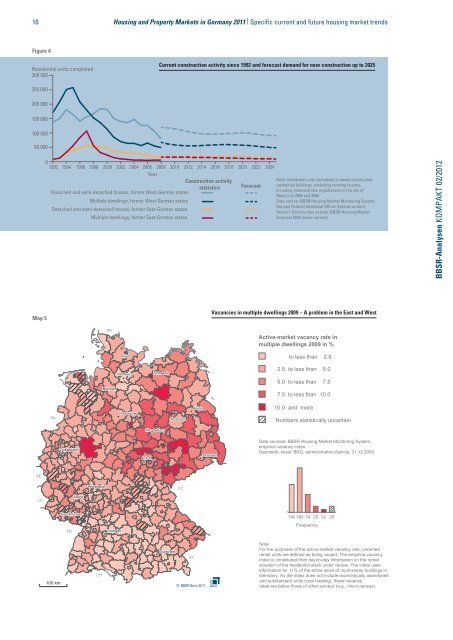

10 <strong>Hous<strong>in</strong>g</strong> <strong>and</strong> <strong>Property</strong> <strong>Markets</strong> <strong>in</strong> <strong>Germany</strong> <strong>2011</strong> | Specific current <strong>and</strong> future hous<strong>in</strong>g market trendsFigure 4Residential units completed300 000Current construction activity s<strong>in</strong>ce 1992 <strong>and</strong> forecast dem<strong>and</strong> for new construction up to 2025250 000200 000150 000100 00050 00001992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024YearConstruction activityNote: residential units completed <strong>in</strong> newly constructedDetached <strong>and</strong> semi-detached houses, former West-German statesForecast residential build<strong>in</strong>gs, exclud<strong>in</strong>g room<strong>in</strong>g houses,statistics<strong>in</strong>clud<strong>in</strong>g extensive late registrations <strong>in</strong> the city ofMunich <strong>in</strong> 2004 <strong>and</strong> 2006Multiple dwell<strong>in</strong>gs, former West-German statesData source: BBSR <strong>Hous<strong>in</strong>g</strong> Market Monitor<strong>in</strong>g System;German Federal Statistical Office: Special series 5,Detached <strong>and</strong> semi-detached houses, former East-German statesSeries 1 Construction activity; BBSR <strong>Hous<strong>in</strong>g</strong> MarketMultiple dwell<strong>in</strong>gs, former East-German statesForecast 2025 (lower variant)BBSR-Analysen KOMPAKT 02/2012Map 5Vacancies <strong>in</strong> multiple dwell<strong>in</strong>gs 2009 – A problem <strong>in</strong> the East <strong>and</strong> WestDKActive-market vacancy rate <strong>in</strong>multiple dwell<strong>in</strong>gs 2009 <strong>in</strong> %Kielto less than 2.5BremenHamburg Schwer<strong>in</strong>PL2.5 to less than 5.05.0 to less than 7.57.5 to less than 10.0HannoverNL PotsdamBerl<strong>in</strong>10.0 <strong>and</strong> moreNumbers statistically uncerta<strong>in</strong>MagdeburgDüsseldorfErfurtDresdenData sources: BBSR <strong>Hous<strong>in</strong>g</strong> Market Monitor<strong>in</strong>g System,empirica vacancy <strong>in</strong>dexGeometric basis: BKG, adm<strong>in</strong>istrative districts, 31.12.2009BEWiesbaden CZLUMa<strong>in</strong>zSaarbrückenFR Stuttgart116 185 74 25 12 25Frequency100 kmMünchenATNote:For the purposes of the active-market vacancy rate, unrentedrental units are def<strong>in</strong>ed as be<strong>in</strong>g vacant. The empirica vacancy<strong>in</strong>dex is constituted from day-to-day <strong>in</strong>formation on the rentalsituation of the residential stock under review. The <strong>in</strong>dex uses<strong>in</strong>formation for 11% of the entire stock of multi-storey build<strong>in</strong>gs <strong>in</strong>CH <strong>Germany</strong>. As the <strong>in</strong>dex does not <strong>in</strong>clude economically ab<strong>and</strong>oned<strong>and</strong> subst<strong>and</strong>ard units (coal heat<strong>in</strong>g), these vacancy© BBSR Bonn <strong>2011</strong> rates are below those of other surveys (e.g., micro census).

<strong>Hous<strong>in</strong>g</strong> <strong>and</strong> <strong>Property</strong> <strong>Markets</strong> <strong>in</strong> <strong>Germany</strong> <strong>2011</strong> | Specific current <strong>and</strong> future hous<strong>in</strong>g market trends 11BBSR-Analysen KOMPAKT 02/2012The extent to whichhous<strong>in</strong>g units rema<strong>in</strong>vacant is def<strong>in</strong>ed, <strong>in</strong>particular, by marketconstellationsVacant property can be foundprimarily <strong>in</strong> East <strong>Germany</strong>, but also <strong>in</strong>rural areas <strong>in</strong> the West (see Map 5).The vacancies are the result ofdiverse market processes. Grow<strong>in</strong>gregions have a high level of dem<strong>and</strong>for residential units, <strong>and</strong> propertyowners feel more secure aboutref<strong>in</strong>anc<strong>in</strong>g <strong>in</strong>vestments. In regionswith lower dem<strong>and</strong>, people look<strong>in</strong>gfor homes have a wider choice,while suppliers of hous<strong>in</strong>g unitstend to be grappl<strong>in</strong>g with vacancies.The relationship between rent,furnish<strong>in</strong>gs <strong>and</strong> location dictate howeasily a property can be rented. Inthe future, high vacancy rates canbe expected <strong>in</strong> eastern <strong>Germany</strong>, <strong>in</strong>old-<strong>in</strong>dustrialised regions of West<strong>Germany</strong> as well as parts of northern<strong>and</strong> eastern Bavaria along withLower Saxony.The hous<strong>in</strong>g markets <strong>in</strong>Europe are display<strong>in</strong>gvery different trendsThe residential property markets <strong>in</strong>Europe are extremely diverse. Thef<strong>in</strong>ancial market crisis <strong>in</strong> 2008/2009hit European countries <strong>in</strong> verydifferent <strong>in</strong>itial situations, whichmeant the <strong>in</strong>tensity of the impactdiffered greatly. Some countries witha high volume of new construction<strong>and</strong> the formation of property pricebubbles up to 2008 have undergonesubstantial price corrections, which<strong>in</strong> turn caused construction dem<strong>and</strong>to be dampened (see Figure 5). Thisis particularly true of Irel<strong>and</strong>, Cyprus,Spa<strong>in</strong>, Greece <strong>and</strong> most of the Central<strong>and</strong> East-European countries. SomeFigure 5Completed residentialunits per 1,000 <strong>in</strong>habitants6.4markets, such as Norway, Sweden<strong>and</strong> F<strong>in</strong>l<strong>and</strong>, experienced strong price<strong>in</strong>creases of more than 5 % on theirresidential property markets after asharp decl<strong>in</strong>e <strong>in</strong> 2009. By contrast,Austria, <strong>Germany</strong>, <strong>and</strong> Switzerl<strong>and</strong>effectively did not experience anycrisis-related price decl<strong>in</strong>es.The residential property ownershiprates vary greatly with<strong>in</strong> the<strong>in</strong>dividual countries <strong>in</strong> Europe; from90 % among the leaders Spa<strong>in</strong>,Hungary <strong>and</strong> Slovakia to 36 % <strong>in</strong>Switzerl<strong>and</strong>. <strong>Germany</strong> with anownership rate of 43 % is actually atthe lower end for Europe as a whole.Multiple constellations for completed hous<strong>in</strong>g construction <strong>in</strong> Europe –Level <strong>2011</strong> <strong>and</strong> dynamics 2008 to 2012FranceF<strong>in</strong>l<strong>and</strong>Switzerl<strong>and</strong>3.2Spa<strong>in</strong>PortugalItalyBelgiumAustriaNetherl<strong>and</strong>sCzech RepublicNorwaySweden SlovakiaPol<strong>and</strong>Irel<strong>and</strong>DenmarkUKHungary<strong>Germany</strong>0.0-100LevelCompleted residential units<strong>2011</strong> <strong>in</strong> 1,000s1005025-50 -10 0 10Change between 2012 <strong>and</strong> 2008 <strong>in</strong> %DynamicsDramatic decl<strong>in</strong>eSubstantial decl<strong>in</strong>e50Slight decl<strong>in</strong>e <strong>and</strong>/orslight recoveryModerate <strong>in</strong>creaseData source: Euroconstruct <strong>2011</strong>